4.2. как перейти на упрощенную систему налогообложения

4.2. как перейти на упрощенную систему налогообложения

Порядок перехода на «упрощенку» является заявительным. Это значит, что для перехода на упрощенную систему налогообложения необходимо представить в налоговые органы Заявление о переходе на упрощенную систему налогообложения*. Если вы хотите использовать «упрощенку» начиная с 1 января 2008 года, вам необходимо подать заявление в период с 1 октября по 30 ноября текущего года.

4.2.1. Составляем заявление

Форма заявления о переходе на упрощенную систему налогообложения приведена в приказе МНС России от 19.09.2002 № ВГ-3-22/495 (форма № 26.2–1).

Напоминаем, что форма заявления носит рекомендательный характер, поэтому предприятия и предприниматели могут ее видоизменять при условии, что в заявлении обязательно будут отражены следующие данные:

• полное название организации или фамилия, имя и отчество индивидуального предпринимателя;

• основной государственный номер (ОГРН – для юридических лиц или ОГРНИП – для индивидуальных предпринимателей).

Организациям, созданным после 1 июля 2002 года, и предпринимателям, которые получили свидетельство после 1 января 2004 года, ОГРН был присвоен при государственной регистрации. А предприятиям, зарегистрированным до 1 июля 2004 года, и предпринимателям, зарегистрированным до 1 января 2004 года, эти номера присвоены в процессе их перерегистрации;

* Образец такого заявления см. на с. 289.

• ИНН/КПП для организаций и ИНН для предпринимателей. Если организация или предприниматель подает заявление о переходе на

упрощенную систему налогообложения одновременно с документами, необходимыми для государственной регистрации, то ОГРН, ИНН и КПП в заявлении не указываются;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года, следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять «упрощенку».

Организации и предприниматели, представляющие заявление о переходе на упрощенную систему налогообложения одновременно с документами для государственной регистрации, должны в этой строке указать не конкретную дату, а вписать «со дня государственной регистрации»;

• объект налогообложения, выбранный налогоплательщиком. Это могут быть как доходы, так и доходы, уменьшенные на величину расходов (п. 1 ст. 346.14 Налогового кодекса РФ);

• сумма доходов от реализации товаров, работ, услуг (без учета НДС) за 9 месяцев того года, в котором подается заявление;

• средняя численность сотрудников за 9 месяцев года, в котором организация или предприниматель составляет заявление. Правила расчета численности работников установлены постановлением Росстата от 20 ноября 2006 г. № 69;

• остаточная стоимость основных средств и нематериальных активов, которые числятся на балансе организации на день подачи заявления.

Данные об остаточной стоимости внеоборотных активов нужно взять из соответствующих регистров бухгалтерского учета. Предприниматели по этой строке ставят прочерк.

Заявление о переходе на упрощенную систему налогообложения должен подписать руководитель организации или индивидуальный предприниматель. Подпись заверяется печатью организации или предпринимателя.

ПРИМЕР

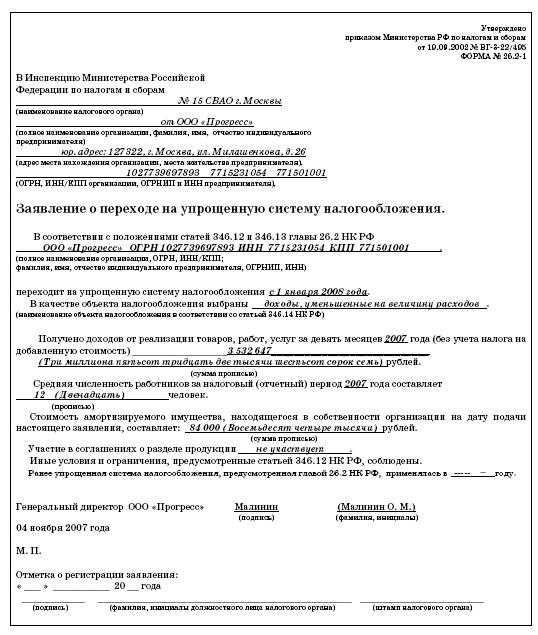

ООО «Прогресс» занимается оптовой торговлей. С 1 января 2008 года организация планирует перейти на упрощенную систему налогообложения. В качестве объекта налогообложения были выбраны доходы, уменьшенные на величину расходов.

Доходы ООО «Прогресс» за 9 месяцев 2007 года составили 4 000 000 руб., в том числе:

– выручка от продажи покупных товаров (строка 010 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев 2006 года) – 3 532 647 руб.;

– прочие доходы (строка 030 Листа 02 Налоговой декларации по налогу на прибыль за 9 месяцев) – 467 353 руб.

Для расчета средней численности работников за период с января по сентябрь бухгалтер использовал среднесписочную численность, рассчитанную за каждый месяц отдельно:

– январь – 10;

– февраль – 10,5;

– март – 11;

– апрель – 11,5;

– май – 12;

– июнь – 13,5;

– июль – 13;

– август – 13;

– сентябрь – 13,5.

Внешних совместителей и сотрудников, выполнявших работы по договорам подряда, в организации не было.

Средняя численность работников за 9 месяцев 2006 года составила 12 человек [(10 + 10,5 + 11 + 11,5 + 12 + 13,5 + 13 + 13 + 13,5): 9 мес.].

На балансе организации числятся основные средства, первоначальная стоимость которых составляет 200 000 руб. (дебетовое сальдо по счету 01 «Основные средства»). По состоянию на 1 октября сумма начисленной амортизации по этим объектам составила 116 000 руб. (кредитовое сальдо по счету 02 «Амортизация основных средств»).

Таким образом, остаточная стоимость основных средств равна 84 000 руб. (200 000–116 000).

Заявление о переходе на упрощенную систему было заполнено следующим образом (см. с. 287) .

Организация может представить в налоговые органы заявление о переходе на упрощенную систему налогообложения лично, через уполномоченного представителя или послать по почте заказным письмом.

Если вы решили передать заявление лично, то датой подачи будет считаться день его поступления в секретариат или в канцелярию инспекции. В случае отправки заявления по почте датой его подачи будет считаться день, указанный на почтовом штемпеле.

После получения заявления налоговики должны решить, может ли организация (предприниматель) применять «упрощенку» или нет. Если решение будет положительным, то налоговики выдадут Уведомление о возможности применения упрощенной системы налогообложения (форма № 26.2–2).

В случае отказа оформляется Уведомление о невозможности применения упрощенной системы налогообложения (форма № 26.2–3).

4.2.2. Можно ли изменить объект налогообложения

Согласно пункту 2 ст. 346.14 Налогового кодекса РФ объект налогообложения не может изменяться налогоплательщиками, применяющими упрощенную систему налогообложения, в течение трех лет с начала применения указанной системы налогообложения.

С 2008 года статья 346.17 Налогового кодекса РФ дополнена пунктом 4. Здесь сказано, что при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

Надо сказать, что подобной точки зрения чиновники придерживаются и сейчас. Так, в письме от 22 декабря 2006 г. № 03-11-04/2/292 Минфин России указывает, что налогоплательщики, выбравшие объект налогообложения «доходы», расходы в целях налогообложения не учитывают в принципе. Однако если налогоплательщик сменил объект налогообложения, то расходы по основным средствам, приобретенным до перехода на упрощенную систему налогообложения, можно учесть в расходах в порядке, установленном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ. При этом остаточная стоимость основных средств, согласно приведенным разъяснениям, должна браться на дату перехода налогоплательщика на применение «упро-щенки».

4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

Процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или индивидуального предпринимателя необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

Обсуждение Все о малом предпринимательстве. Полное практическое руководство

Комментарии, рецензии и отзывы