4.6. как вести книгу учета доходов и расходов

4.6. как вести книгу учета доходов и расходов

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов, которые необходимы для расчета единого налога (п. 1 ст. 346.24 Налогового кодекса РФ).

Книга учета доходов и расходов является регистром налогового учета. Такой вывод можно сделать из статьи 346.24 Налогового кодекса РФ.

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядок ее заполнения утверждены приказом Минфина России от 30 декабря 2005 г. № 167н (далее – Книга учета доходов и расходов).

4.6.1. Общие требования к заполнению Книги учета доходов и расходов

Налоговый период по единому налогу установлен в размере календарного года (п. 1 ст. 346.19 Налогового кодекса РФ). Поэтому Книга учета доходов и расходов открывается на один календарный год. Она должна быть прошнурована, а ее страницы пронумерованы. На последней странице Книги необходимо указать число содержащихся в ней страниц. Эта запись заверяется подписью руководителя организации (индивидуального предпринимателя) и печатью налогоплательщика.

В начале года Книгу необходимо представить в налоговую инспекцию для того, чтобы налоговый инспектор ее подписал и поставил штамп.

Книгу учета доходов и расходов можно вести не только на бумажных носителях, но и в электронном виде с использованием компьютерной техники. В этом случае распечатывать листы Книги учета доходов и расходов необходимо по окончании каждого отчетного (налогового) периода. В конце года листы Книги прошиваются и пронумеровываются. Количество страниц, указанное на последней странице Книги, заверяется подписью руководителя и печатью. В таком виде Книга учета доходов и расходов представляется в налоговую инспекцию вместе с налоговой декларацией по единому налогу за год.

После окончания налогового периода Книга учета доходов и расходов хранится в течение четырех лет (подп. 8 п. 1 ст. 23 Налогового кодекса РФ).

Все хозяйственные операции в Книге необходимо отражать в хронологическом порядке на основе первичных документов. В том случае, если в Книгу была внесена ошибочная запись, ее можно исправить. Исправление должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя). Под исправленной записью необходимо поставить дату и печать налогоплательщика.

Книга учета доходов и расходов состоит из Титульного листа и трех разделов. Раздел 1 предназначен для записи доходов и расходов за каждый квартал. В разделе 2 рассчитываются расходы на покупку основных средств, уменьшающие доходы. Раздел 3 посвящен расчету налоговой базы по единому налогу.

4.6.2. Заполнение титульного листа

На титульном листе необходимо указать общие сведения: название организации или фамилия, имя, отчество индивидуального предпринимателя. А также ИНН, КПП (только организации), адрес местонахождения организации (места жительства предпринимателя), номера банковских счетов и т. д. Кроме того, здесь необходимо указать его номер и дату выдачи Уведомления о возможности применения упрощенной системы налогообложения.

Приступать к заполнению Книги учета доходов и расходов лучше со второго раздела, так как данные этого раздела используются при заполнении раздела I.

4.6.3. Раздел I. Доходы и расходы

Раздел I Книги учета доходов и расходов состоит из четырех таблиц, в которых отражаются доходы и расходы за каждый квартал.

Порядок заполнения раздела I зависит от объекта налогообложения, выбранного организацией или предпринимателем.

В графе 1 указывается порядковый номер записи, в графе 2 – дата и номер первичного документа, на основании которого производится запись, а в графе 3 – содержание операции.

Если организация платит единый налог с доходов, то помимо 1, 2 и 3 граф ему необходимо заполнять только графу 4.

Организации, рассчитывающие единый налог с разницы между доходами и расходами, в графу 5 заносят расходы, которые поименованы в статье 346.16 Налогового кодекса РФ. Помимо указанных расходов по графе 5 отражаются убытки, полученные в период применения упрощенной системы налогообложения.

Как мы уже говорили, согласно изменениям, внесенным приказом Минфина России № 152н, налогоплательщики не обязаны отражать в книге доходы и расходы, которые никак не влияют на величину единого налога.

В чем суть изменений? В разделе I «Доходы и расходы» графы 4 «Доходы – всего» и 6 «Расходы – всего» исключены. В наименовании графы 5 «В т. ч. доходы, учитываемые при исчислении налоговой базы» исключены слова «В т. ч.». А в наименовании графы 7 «В т. ч. расходы, учитываемые при исчислении налоговой базы» исключены слова «В т. ч.». Очевидно, что графы «Доходы, учитываемые при исчислении налоговой базы» и «Расходы, учитываемые при исчислении налоговой базы» считаются теперь соответственно графами 4 и 5.

Напомним: что доходы и расходы при упрощенной системе налогообложения отражаются кассовым методом (ст. 346.17 Налогового кодекса РФ). Это значит, что доходы признаются только после получения денежных средств, а расходы – после фактической оплаты товаров (работ, услуг).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам. Если налогоплательщики получили доходы в иностранной валюте, то их нужно пересчитать в рубли по курсу Банка России на день получения. Расходы, осуществленные организацией в иностранной валюте, также подлежат пересчету в рубли (по курсу Банка России на день платежа).

Вопросы вызывает учет НДС. Вообще в соответствии со статьей 346.11 Налогового кодекса РФ фирмы и предприниматели, работающие на упрощенной системе, плательщиками НДС не являются. Однако, если они выставляют счет-фактуру и выделяют в этом документе налог, то должны перечислить его в бюджет. Об этом прямо сказано в пункте 5 статьи 173 Налогового кодекса РФ. Чиновники Минфина России настаивают, что уплаченный НДС нужно включить в налоговую базу по единому налогу. В письме от 31 января 2006 года за № 03-11-04/2/21 утверждается, что статьей 249 Налогового кодекса РФ не предусмотрено уменьшение доходов от реализации на суммы уплаченных налогов.

Это разъяснение чиновников отнюдь не бесспорно. Дело в том, что глава 26.2 Налогового кодекса РФ, говоря о порядке определения доходов, действительно отсылает нас к статье 249. В этой статье речь идет о доходах от реализации. Общее же определение дохода дано в статье 248 Налогового кодекса РФ. В ней-то как раз и прописано, что, определяя доходы, из них надо исключить суммы налогов, предъявленных покупателю. И хотя прямой ссылки на 248-ю статью в статье 346.15 Налогового кодекса РФ нет, налогоплательщик, применяющий упрощенную систему налогообложения, не может ее игнорировать. Ведь нормы статей 249 и 248 Кодекса неразрывно связаны. Да и в статье 41 части первой Налогового кодекса РФ говорится, что доход – это экономическая выгода организации. Налог на добавленную стоимость, полученный от покупателя, организация или предприниматель платят в бюджет. Следовательно, ни о какой выгоде в данном случае речи быть не может. Таким образом, в доходы нужно включать выручку за минусом НДС.

Как мы сказали, в графе 4 отражаются доходы, которые учитываются при расчете единого налога. К ним относятся:

– выручка от реализации товаров, работ, услуг, которая определяется по правилам статьи 249 Налогового кодекса РФ;

– выручка от реализации имущества и имущественных прав;

– внереализационные доходы, рассчитываемые по правилам статьи 250 Налогового кодекса РФ.

Те доходы, которые перечислены в статье 251 Налогового кодекса РФ, в графе 4 не отражаются.

Авансы, которые получают организации и предприниматели будучи на упрощенной системе налогообложения, следует включать в налоговую базу по единому налогу. Такого мнения придерживается Минфин России. В своем письме от 25 января 2006 г. № 03-11-04/2/15 чиновники этого ведомства настаивают: согласно пункту 1 статьи 346.15 Налогового кодекса РФ не подлежат налогообложению единым налогом те доходы, что поименованы в статье 251 Налогового кодекса РФ. В подпункте 1 пункта 1 указанной статьи авансы упомянуты. Только вот дело в том, что указанная норма распространяется лишь на тех, кто работает по методу начисления. Налогоплательщики же, которые применяют упрощенную систему налогообложения, доходы и расходы считают кассовым методом. На это прямо указано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Следовательно, организации и предприниматели, которые применяют упрощенную систему налогообложения, обязаны облагать авансы единым налогом – заключают чиновники.

Правда, если налогоплательщик не использовал аванс полностью и часть его вернул покупателю, то на возвращенную сумму можно уменьшить налогооблагаемые доходы. Причем это касается и тех организаций и предпринимателей, которые рассчитывают единый налог с доходов. Такие разъяснения также приведены в письме № 03-11-04/2/15.

Чиновники финансового ведомства считают, что предварительную оплату, которая по каким-либо причинам возвращена, следует отражать в составе налогооблагаемых доходов. Такая позиция отражена в письме Минфина России от 12 мая 2004 г. № 04-02-05/2/21. Отражать в Книге доходов и расходов суммы возвращенного аванса следует в день поступления этих денежных средств на счет в банке или в кассу налогоплательщика.

Как мы уже сказали, организации, рассчитывающие единый налог с разницы между доходами и расходами, заполняют также графу 5.

В конце каждого отчетного периода рассчитываются итоги по графам 4 и 5 за прошедший квартал, а также за отчетный период. Для этого в каждой таблице раздела I Книги учета доходов и расходов предусмотрены отдельные строки.

Кроме того, в разделе I Книги доходов и расходов есть справочный раздел. Его заполняют только по итогам года те налогоплательщики, которые считают единый налог с разницы между доходами и расходами. В этом разделе указывают общую сумму доходов и расходов за налоговый период, а также итоговый финансовый результат с учетом разницы между перечисленным минимальным налогом и величиной исчисленного в общем порядке единого налога.

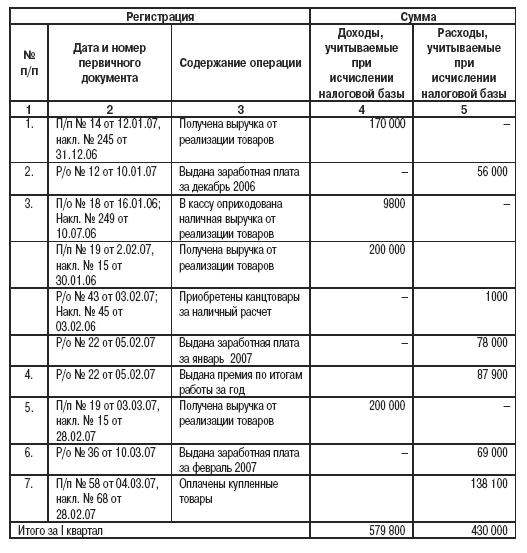

ПРИМЕР

Организация с 1 января 2007 года перешла на упрощенную систему налогообложения. Объектом налогообложения организация выбрала доходы, уменьшенные на величину расходов. По итогам работы за I квартал 2007 года были подсчитаны итоговые значения граф 4 и 5 Книги учета доходов и расходов организации.

Доходы организации, учитываемые при расчете единого налога, – 579 800 руб. (графа 4). Расходы, осуществленные и оплаченные организацией в первом полугодии, и уменьшающие налогооблагаемые доходы, – 430 000 руб. (графа 5).

В I квартале таблица раздела 1 Книги учета доходов и расходов была заполнена следующим образом:

4.6.4. Раздел II. Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при расчете единого налога

Статья 346.16 Налогового кодекса РФ позволяет предпринимателю, который применяет «упрощенку», учесть в составе расходов стоимость купленных основных средств. При этом для целей главы 26.2 Налогового кодекса РФ основными средствами является амортизируемое имущество, которое определяется в соответствии с главой 25 Налогового кодекса РФ. А вот расходы на покупку такого имущества и исключительных прав во время упрощенной системы определяются по данным бухгалтерского учета.

При использовании упрощенной системы налогообложения амортизация по основным средствам не начисляется, однако расходы на их приобретение учитываются при расчете единого налога. Для этого предусмотрен второй раздел Книги учета доходов и расходов. Его заполняют только те организации и предприниматели, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Данные о расходах на приобретение основных средств отражаются в Книге учета доходов и расходов в последний день отчетного (налогового) периода (п. 2 ст. 346.17 Налогового кодекса РФ).

Раздел II состоит из одной таблицы, которая содержит 16 граф. Первые пять граф таблицы заполняются по всем основным средствам, которыми владеет налогоплательщик. В них указывается порядковый номер записи, общие сведения об основных средствах: их название, день ввода в эксплуатацию, дата оплаты и первоначальная стоимость основного средства.

Заполнение остальных граф таблицы зависит от того, когда было приобретено (сооружено, изготовлено) и оплачено основное средство. Возможны три варианта:

1) основное средство приобретено (сооружено, изготовлено) в период применения «упрощенки». В этом случае расходы признаются в полном объеме в момент ввода объекта в эксплуатацию;

2) основное средство приобретено (сооружено, изготовлено) и оплачено до перехода на упрощенную систему налогообложения. В этом случае на дату перехода организации на «упрощенку» необходимо определить остаточную стоимость указанных объектов. Она будет включена в состав расходов, учитываемых при расчете единого налога, в зависимости от срока его полезного использования, который определяется на основании Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1;

3) основное средство приобретено до, а оплачено после перехода на упрощенный режим налогообложения.

4.6.5. Приобретение основного средства (нематериального актива) в период применения упрощенной системы

Если объект основных средств организация или предприниматель приобрели после перехода на упрощенную систему налогообложения, то стоимость такого объекта списывается в расходы только после выполнения двух условий: основное средство оплачено и объект введен в эксплуатацию (п. 3 ст. 346.16 Налогового кодекса РФ).

Стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года.

Согласно пункту 3 статьи 346.16 Налогового кодекса РФ расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «при этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Другими словами, если имущество оплачено в I квартале, то в каждом квартале на расходы будет списываться по 1/4 его стоимости. Если основные средства куплены, скажем, в III квартале, то в расходы нужно будет включить половину его стоимости в III квартале, а вторую половину уже в IV.

Помимо первых шести граф (пяти, если приобретаются основные средства, не требующие государственной регистрации) необходимо заполнить графы 12 и 13.

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

При этом по объектам основных средств или нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, данная сумма определяется как произведение граф 6 и 11, деленное на 100. Так сказано в пункте 3.16 Порядка заполнения раздела II Книги учета доходов и расходов.

То есть стоимость основных средств и нематериальных активов, купленных (сооруженных, изготовленных, созданных самим налогоплательщиком), включается в расходы не сразу, а частями равномерно в течение года. При этом чиновники Минфина ссылаются на новую редакцию пункта 3 статьи 346.16 Налогового кодекса РФ. В ней сказано, что расходы в отношении приобретенных (сооруженных, изготовленных) основных средств в период применения упрощенной системы налогообложения принимаются с момента ввода этих основных средств в эксплуатацию. А ниже сказано, что «При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями».

Что касается «входного» НДС, уплаченного при покупке основного средства, то его следует включать в расходы в том же порядке, что и стоимость самих основных средств, к которым налог относится. Хотя учитывается в расходах он отдельно (подп. 8 п. 1 ст. 346.16 Налогового кодекса РФ).

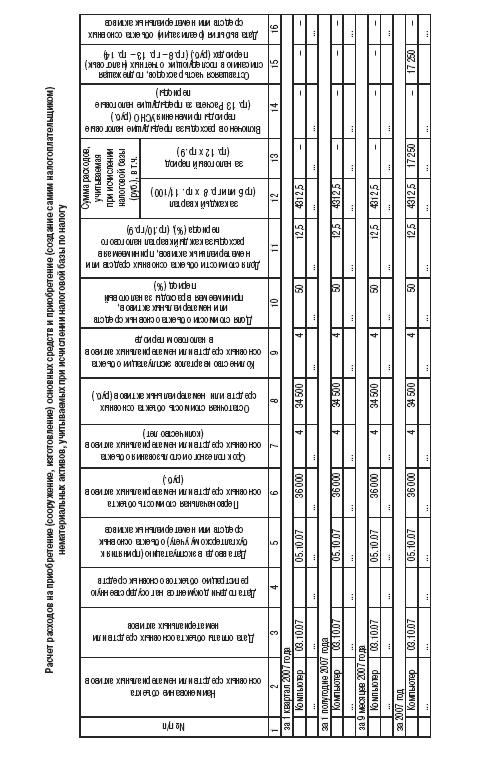

ПРИМЕР

С 1 января 2007 года организация применяет упрощенную систему налогообложения. В качестве объекта налогообложения организация выбрала доходы, уменьшенные на сумму расходов.

В июле 2007 года было приобретено здание склада общей стоимостью 200 000 руб. Оплата была произведена 10 июля 2007 года платежным поручением № 154. А 13 июля были поданы документы на государственную регистрацию прав на недвижимое имущество.

В августе склад был введен в эксплуатацию на основании Акта приемки-передачи от 2 августа 2007 года № 13.

Порядок заполнения раздела II Книги учета доходов и расходов приведен в таблице на с. 347.

«Упрощенцы», которые приобрели основные средства в рассрочку, могут списать в расходы их частично оплаченную стоимость, не дожидаясь, когда полностью рассчитаются за это имущество с поставщиком. Таково мнение Минфина России, озвученное в письме от 26 июня 2006 года за № 03-11-04/2/129.

Надо сказать, что чиновники на местах, да и сами представители главного финансового ведомства раньше не раз заявляли, что списать в расходы стоимость основного средства можно лишь после полной оплаты. Пример, письмо Минфина России от 18 октября 2005 г. № 03-11-02/52.

Правда, арбитражные суды признавали такие разъяснения не соответствующими налоговому законодательству. Так ФАС Северо-Западного округа в постановлении от 12 апреля 2006 г. № А56-33097/2005 поддержал налогоплательщика, включившего оплаченную часть стоимости основного средства в расходы, не дожидаясь полной оплаты. Судьи указали: позиция налоговиков, требующих относить в состав расходов стоимость основного средства лишь после полной его оплаты, является расширительным толкованием пункта 2 статьи 346.17 Налогового кодекса РФ.

Теперь и чиновники изменили свою точку зрения: стоимость основных средств, введенных в эксплуатацию, но оплачиваемых частями, учитываются в расходах в течение отчетных (налоговых) периодов равными долями по мере их оплаты.

Итак, основное средство, купленное в период применения «упрощенки», подлежит списанию равномерно в течение года. Как же быть, если к тому же оно оплачено частями? В этом случае в каждый квартал нужно определять, какую часть стоимости относить на расходы. То есть, если первый платеж прошел в первом квартале, то оплаченную часть стоимости основного средства надо включать в расходы в каждом квартале года. Если следующий платеж произошел во втором квартале, то его распределяют уже на три квартала. Заметьте: в этом случае во втором квартале в расходы будет отнесено 1/4 стоимости основного средства, оплаченной в I квартале, и треть стоимости этого имущества, оплаченного во втором квартале. Продемонстрируем на примере.

ПРИМЕР

Организация с 2007 года применяет упрощенную систему налогообложения. 13 февраля 2007 года она приобрела основное средство за 97 056 руб. (без учета НДС) и ввела его в эксплуатацию. По условиям договора предусмотрена рассрочка платежа: 50 процентов от стоимости молотков нужно перечислить 13 февраля, а остальные 50 процентов – 13 апреля.

Следовательно, половина стоимости основного средства (она оплачена в феврале) будет списываться равномерно в I, II, III и IV кварталах. А вторая половина, оплаченная в апреле, в течение трех кварталов: II, III и IV. В таблице ниже приведена сумма, которую нужно списать в расходы в каждом квартале 2006 года. (См. с. 349).

Теперь остается определиться, как заполнить раздел II «Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по единому налогу» Книги учета доходов и расходов. Для этого надо обратиться к приказу Минфина России от 30 декабря 2005 г. № 167н. Этим документом утвержден Порядок заполнения Книги учета доходов и расходов.

Согласно правилам в графе 6 раздела II Книги учета доходов и расходов отражают первоначальную стоимость объекта основных средств или нематериальных активов. Здесь вы покажете сумму, за которую приобрели основное средство (и в скобках сумму оплаты). А вот в графе 12, где отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода, нужно показать оплаченную стоимость основного средства. Эта сумма рассчитывается как произведение первоначальной стоимости (в нашем случае суммы, указанной в скобках – оплаченной части) на процентную долю стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода.

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему

После перехода на упрощенную систему налогообложения в состав расходов включается остаточная стоимость «старых» основных средств, установленная на дату перехода, в следующем порядке.

Остаточная стоимость основных средств, срок полезного использования которых не превышает трех лет, включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения. Иными словами в последний день каждого квартала бухгалтер принимает в целях налогообложения 1/4 часть остаточной стоимости указанных объектов.

Остаточная стоимость основных средств, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. Следовательно, ежеквартально в составе расходов учитывается 1/40 остаточной стоимости указанных объектов.

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 \% остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 \% (по 3/40 ежеквартально), в третий год – 20 \% (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Графы 13 и 15 заполняют только по итогам года. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах.

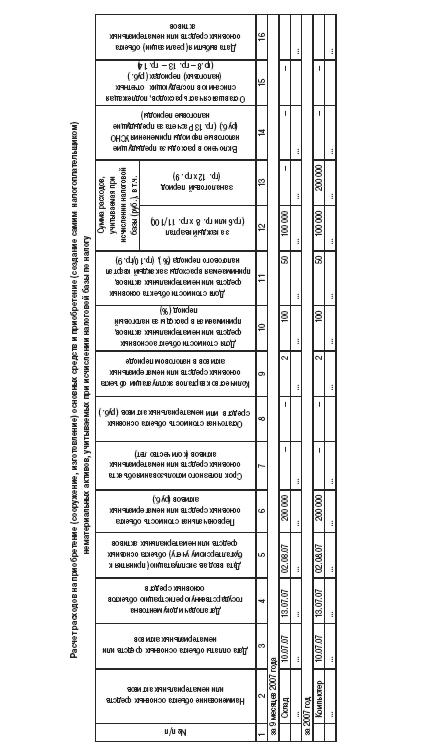

ПРИМЕР

В октябре 2007 года организация приобрела компьютер, первоначальная стоимость которого составила 36 000 руб. В этом же месяце объект был оплачен (платежное поручение № 221 от 3 октября 2007 г.) и введен в эксплуатацию (Акт приемки-передачи от 5 октября 2007 г. № 3).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе со сроком полезного использования от 3 лет и 1 месяца до 5 лет. В бухгалтерском учете срок полезного использования компьютера был установлен в размере 48 месяцев (4 года).

За ноябрь-декабрь 2007 года сумма начисленной амортизации по нему составила 1500 руб. (36 000 руб.: 48 мес. х 2 мес.). На 1 января 2008 года – дату перехода на упрощенную систему налогообложения – его остаточная стоимость была установлена в размере 34 500 руб. (36 000 руб. – 1500 руб.). Фирма платит единый налог с разницы между доходами и расходами.

Срок полезного использования компьютера превышает три года, а следовательно, его остаточная стоимость будет включаться в состав расходов частями:

– в первый год – 17 250 руб. (34 500 руб. Ч 50 \%);

– во второй год – 10 350 руб. (34 500 руб. Ч 30 \%);

– в третий год – 6900 руб. (34 500 руб. Ч 20 \%).

Доля остаточной стоимости, которую организация включит в расходы в 2008 году, составляет 50 \%. Этот показатель необходимо вписать в графу 10. В графе 11 отражается доля остаточной стоимости, которая подлежит списанию ежеквартально. Она составляет 12,5 \% (50 \%: 4 кв.).

Порядок заполнения таблицы раздела II Книги учета представлен ниже (таблица 2). В графах 12 и 13 отражаются расходы, которые уменьшают налогооблагаемые доходы. В графе 12 расходы отражаются за каждый квартал налогового периода, а в графе 13 – за налоговый период. Показатель в графе 12 рассчитывается так:

Графа 12 = графа 6 Ч графа 8 Ч графа 11: 100

Значение графы 13 рассчитывается по следующей формуле:

Графа 13 = графа 12 Ч гр. 9

Графы 13 и 15 заполняют только по итогам года. Графа 4 не заполняется, так как компьютер не подлежит государственной регистрации. То же касается и графы 16 – ведь в нее вписывают данные, когда имеет место продажа и прочее выбытие основных средств или нематериальных активов.

В графе 14 нужно поставить прочерк, так как в предыдущем году организация не использовала упрощенную систему налогообложения. В 2008 году значение графы 14 будет равно 17 250 руб., а в 2008–6900 руб. (34 500 руб. – 17 250 руб. – 10 350 руб.).

В графе 15 отражается величина остаточной стоимости основного средства, которая еще не списана в расходы. Рассчитывается она по формуле:

Графа 15 = графа 8 – графа 13 – графа 14

4.6.7. Основное средство (нематериальный актив) куплено до, а оплачено после перехода на упрощенную систему

При упрощенной системе налогообложения доходы и расходы признаются только после фактической оплаты. Однако на практике может возникнуть ситуация, когда основное средство приобретено во время использования общего режима налогообложения, а оплачено уже после перехода на «упрощенку».

В этом случае стоимость основного средства определяется на дату перехода права собственности. В расчете стоимость основного средства отражается, начиная с месяца, следующего за месяцем оплаты.

Например, если объект был оплачен в январе, то включать в состав расходов его остаточную стоимость можно начиная с февраля. При оплате основного средства в феврале списывать остаточную стоимость можно начиная с марта. А вот если оплата была произведена в марте, то отражать расходы на приобретение этого актива можно только начиная с апреля, то есть со следующего отчетного периода.

Заполнение раздела III «Расчет суммы убытка, уменьшающей

налоговую базу по налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения»

Раздел III Книги учета доходов и расходов совершенно отличается от старой формы. Теперь вместо расчета налоговой базы по единому налогу здесь нужно приводить расчет суммы убытка, уменьшающей базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Напомним: в пункте 7 статьи 346.18 Налогового кодекса РФ сказано, что фирмы, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», вправе уменьшить налоговую базу, рассчитанную по итогам налогового периода, на сумму убытков, полученных по итогам прошлых лет (когда фирма работала по «упрощенке» и уплачивала единый налог с базы «доходы минус расходы»). Однако вычесть можно не всю сумму убытков, а только 30 процентов от налоговой базы. Оставшуюся величину убытка переносят на будущее, но не более чем на 10 лет.

Данный раздел заполняют налогоплательщики, которые выбрали в качестве объекта налогообложения «доходы, уменьшенные на величину расходов» и получили по итогам предыдущих налоговых периодов убытки от предпринимательской деятельности.

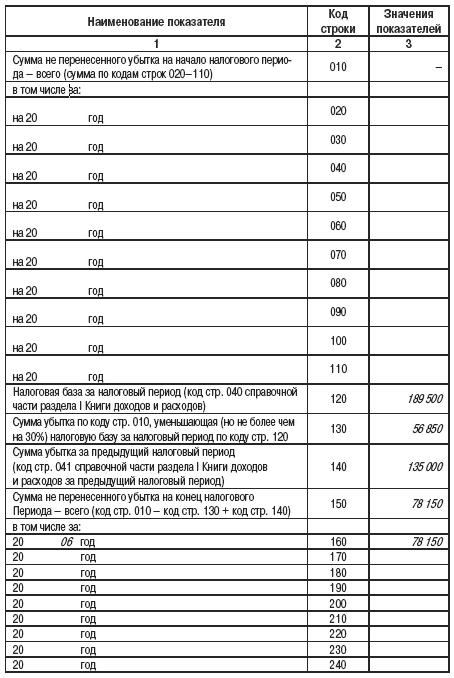

По коду строки 010 указывается общая сумма убытка, который не был включен в расчет базы на начало налогового периода. Эта сумма разбивается по строкам 020–110 по годам его образования. Суммы должны совпадать со значениями показателей по кодам строк 150–250 раздела III Книги доходов и расходов за предыдущий налоговый период.

По коду строки 120 указывается база за налоговый период. Она соответствует значению показателя по коду строки 040 справочной части раздела I Книги доходов и расходов за истекший налоговый период.

По коду строки 130 указывается сумма убытка по коду строки 010, уменьшающая (но не более чем на 30 процентов) налоговую базу за истекший налоговый период по коду строки 120.

По коду строки 140 указывается сумма убытка за налоговый период. Она равна значению показателя по коду строки 041 справочной части раздела I Книги доходов и расходов за предыдущий налоговый период.

И, наконец, по коду строки 150 указывается общая сумма не перенесенного убытка на конец налогового периода (код строки 010 – код строки 130 + код строки 140).

Значение показателя по коду строки 150 переносится в раздел III Книги доходов и расходов за следующий налоговый период и указывается по коду строки 010.

По кодам строк 160–250 указываются суммы не перенесенного убытка на конец налогового периода по годам его образования. Сумма значений показателей по кодам строк 160–250 соответствует значению показателя по коду строки 150 раздела III Книги доходов и расходов. Значения показателей по кодам строк 160–250 переносятся в раздел III Книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020–110.

ПРИМЕР

Организация применяет упрощенную систему налогообложения с 1 января 2007 года. Единый налог фирма считает с разницы между доходами и расходами. По итогам 2006 года доходы фирмы составили 1 500 000 руб., а расходы – 1 620 000 руб. Поэтому фирма получила убыток в размере 120 000 руб. По итогам прошлого года организация вынуждена была заплатить минимальный налог. Его сумма равна 1 проценту от полученных за год доходов, то есть 15 000 руб. (1 500 000 руб. Ч 1 \%).

Сумма убытка, которую можно перенести на будущее, равна 135 000 руб. (120 000 + 15 000). По итогам 2007 года организация получила прибыль в сумме 189 500 руб. Теперь нужно определить размер убытка, который уменьшит налоговую базу по единому налогу за 2008 год – это 30 процентов от суммы прибыли – то есть 56 850 руб. (189 500 Ч 30 \%). Раздел III Книги учета доходов и расходов будет заполнен следующим образом:

III. Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

за 20 07 год налоговый период

Ответственность за неведение Книги учета доходов и расходов

Предусмотрена ли статьей 120 Налогового кодекса РФ ответственность в случае отсутствия книги учета доходов и расходов? Предусмотрена ли также ответственность, если книга учета доходов и расходов не заверена в налоговой инспекции?

Привлечь организацию к ответственности на основании статьи 120 Налогового кодекса РФ можно, если допущено грубое нарушение правил учета доходов и расходов или объектов налогообложения. Размер штрафа зависит от того, привели ошибки к занижению налоговой базы или нет.

Если налоговая база занижена не была, то на величину санкций влияет, как долго организация грубо нарушала правила, если в течение одного налогового периода, – ее оштрафуют на 5000 руб. (п. 1 ст. 120 Налогового кодекса РФ), а вот когда ошибки совершались более длительный срок (в течение нескольких налоговых периодов), штраф увеличивается втрое – до 15 000 руб. (п. 2 ст. 120 Налогового кодекса РФ).

Обратите внимание: если в результате грубого нарушения правил учета доходов и расходов и объектов налогообложения, организация переплатила налоги в бюджет, она также может быть оштрафована по пункту 1 или 2 статьи 120 Налогового кодекса РФ. Во всяком случае, такое разъяснение дал Минфин России в письме от 1 июля 2004 г. № 07-02-14/160. С чиновниками финансового ведомства согласны и суды (см. например, постановления ФАС Северо-Западного округа от 26 июля 2004 г. по делу № А13-10706/03-05, ФАС Дальневосточного округа от 15 января 2004 г. по делу № Ф03-А37/03-2/3329).

Если налоговая база была занижена, то в этом случае чиновники будут руководствоваться пунктом 3 статьи 120 Налогового кодекса. И штраф будет значительнее. Он составит 10 процентов от суммы недоимки, но не меньше 15 000 руб.

А что понимается под «грубым нарушением»? Ответ в пункте 3 статьи 120 Налогового кодекса РФ. Это:

– отсутствие первичных документов, счетов-фактур, регистров бухгалтерского учета;

– систематическое, как минимум два раза в течение календарного года, несвоевременное и неправильное отражение на счетах бухгалтерского учета и в бухгалтерской отчетности хозяйственных операций, денег, материальных ценностей, нематериальных активов и финансовых вложений.

По мнению чиновников, приведенному в письме Минфина России от 31 марта 2005 г. № 03-02-07/1-85, санкции по статье 120 Налогового кодекса РФ применяются, только если отсутствуют регистры бухгалтерского учета. Книга учета доходов и расходов является регистром налоговым. Это следует из статьи 346.24 Налогового кодекса РФ. Ведь книга ведется для того, чтобы определить сумму единого налога. А за отсутствие налогового регистра оштрафовать на 5000 руб. по статье 120 нельзя. В этой статье также не предусмотрена и ответственность за неверно составленные налоговые регистры, и за то, что они не заверены в инспекции. За эти нарушения наказывают по статье 126 Налогового кодекса РФ. Сумма штрафа составляет 50 руб.

И еще: организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов, и учет своей финансово-хозяйственной деятельности должны осуществлять в Книге учета доходов и расходов. Согласно статье 346.24 Налогового кодекса РФ книга учета доходов и расходов является регистром налогового, но никак не бухгалтерского учета. Статья 120 Налогового кодекса РФ не предусматривает каких-либо санкций за неправильное ведение налогового учета. Таким образом, штрафы в случае допущения организацией ошибок при заполнении книги, а равно за неотражение отдельных операций к организации применяться не должны. Подтверждают эту точку зрения и арбитражные суды. Пример: постановление ФАС Северо-Западного округа от 4 октября 2004 г. № А56-4905/04.

Обсуждение Все о малом предпринимательстве. Полное практическое руководство

Комментарии, рецензии и отзывы