4.12. отдельные виды расходов при «упрощенке»

4.12. отдельные виды расходов при «упрощенке»

4.12.1. Суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам)

Глава 26.2 Налогового кодекса РФ разрешает учитывать суммы НДС по приобретаемым товарам, работам и услугам в составе расходов предприятия. Причем в расходы включается НДС лишь по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со статьями 346.16 и 346.17 Налогового кодекса РФ.

Напомним, что ранее – в старой редакции подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ, действующей в 2005 году, это разрешение носило безусловный характер, то есть не ограниченное никакими дополнительными условиями, выполнение которых необходимо для принятия таких сумм в состав расходов. Получается, что суммы НДС можно считать расходами вне зависимости от того, к каким расходам производственного характера они относятся. Однако мнение налоговых органов иное. Они считают, что в составе расходов можно учесть только суммы НДС по учитываемым в целях исчисления единого налога расходам.

ПРИМЕР

ПБОЮЛ провел рекламную акцию. Сумма расходов на осуществленную рекламу нормируется. НДС по расходам на рекламу будет принят в состав расходов ПБОЮЛ только в части, относящейся к расходам на рекламу в пределах норм.

Затраты на рекламу сверх норм, а соответственно и НДС по ним, по мнению налоговиков, не будут являться расходами ПБОЮЛ.

В частности, такое мнение было высказано в письмах УМНС по г. Санкт-Петербургу от 29 июля 2003 г. № 02–05/15452 «О направлении для использования в работе разъяснения по организациям, применяющим упрощенную систему налогообложения», УМНС России по г. Москве от 8 августа 2003 г. № 21–09/43618 «Об исчислении и уплате НДС при аренде муниципального нежилого помещения».

А вот суммы НДС, уплаченные при исполнении обязанностей налогового агента по аренде муниципальной собственности, по мнению налоговиков, можно учесть в составе расходов.

Так же при применении упрощенной системы налогообложения теряется значение счета-фактуры. Если для плательщиков НДС – это основной документ, на основании которого суммы НДС относятся к вычету при расчетах с бюджетом, то в ситуации уплаты единого налога НДС можно отнести на расходы предприятия и на основании накладной, в которой выделен НДС, или другого документа. Данной ситуации было посвящено большое развернутое письмо УМНС России по г. Москве от 13 января 2004 г. № 21–09/01610 «Об учете НДС при отсутствии счета-фактуры».

До 2006 года «входной» НДС можно списать на расходы в момент его оплаты поставщику, не дожидаясь реализации или списания в производство. С этим были согласны и чиновники Минфина России (письмо от 13 мая 2005 г. № 03-03-02-02/70).

В нынешней редакции статьи 346.16 Налогового кодекса РФ сказано, что при расчете единого налога на расходы списывается НДС по товарам (работам, услугам), «подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса».

Другими словами налогоплательщики, применяющие упрощенную систему налогообложения, «входной» НДС списывают на расходы в том же порядке, что и стоимость товаров и материалов, к которым он относится. В подпункте 2 пункта 2 статьи 346.17 Налогового кодекса РФ написано, что стоимость покупных товаров включается в расходы только после их реализации. Что касается материалов, то суммы, потраченные на их покупку, относятся на расходы только после списания в производство. Конечно, и в том и другом случае деньги за ТМЦ должны быть уплачены поставщикам и подрядчикам.

Если налогоплательщик, применяющий упрощенную систему налогообложения, ошибочно реализует свою продукцию с НДС, то суммы налога, полученные от покупателей, перечисляются в бюджет в общеустановленном порядке (п. 5 ст. 173 Налогового кодекса РФ). При этом и НДС, уплаченный поставщикам при приобретении товаров (работ, услуг), к вычету не принимается.

А можно ли эту сумму включить в расходы? Да, можно. Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает налогоплательщикам, применяющим «упрощенку», включить в расходы «суммы налогов и сборов, уплаченные в соответствии с законодательством». Между тем НДС, выделенный в счете-фактуре «упрощенца», как раз и требует уплачивать статья 173 Налогового кодекса РФ. Кроме того, пункт 7 статьи 3 Налогового кодекса РФ гласит, что все неустранимые сомнения и неясности в законодательстве толкуются в пользу налогоплательщика. Следовательно, сумму уплаченного НДС можно записать в графу 5 книги учета доходов и расходов.

С такой трактовкой не согласны налоговики. По их мнению в такой ситуации суммы НДС, пусть даже и уплаченные в бюджет, нельзя учесть в составе расходов. Подобные мнения высказаны в письме УМНС России по г. Санкт-Петербургу от 11 февраля 2004 г. № 02–05/2944 «О некоторых вопросах применения упрощенной системы налогообложения».

Налоговики указывают, что перечень расходов, учитываемых в уменьшение полученных доходов, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Суммы НДС, полученные и уплаченные в бюджет, в случае выставления покупателю счета-фактуры с выделением суммы НДС, не предусмотрены статьей 251 Налогового кодекса РФ, статьей 346.16 Налогового кодекса РФ.

Чиновники Минфина России приводят другие доводы: включать в расходы при расчете единого налога «упрощенцы» могут только те налоги, от уплаты которых они не освобождены. Согласно статье 346.11 Налогового кодекса РФ плательщикам НДС организации и предприниматели, применяющие упрощенную систему, не являются. Следовательно, включать выделенный в счетах-фактурах и уплаченный в бюджет налог нельзя. Такое мнение приведено в письмах этого ведомства от 16 апреля 2004 г. № 04-03-11/61 и от 11 мая 2004 г. № 04-03-11/71.

Есть и другая точка зрения. НДС, выставленный в счетах фактурах, нужно уплатить в бюджет, но не включать ни в состав доходов, ни в расходы. И вот почему. Согласно статье 346.15 Налогового кодекса РФ доходы при упрощенной системе определяются в соответствии со статьей 249 Налогового кодекса РФ. В этой статье речь идет о доходах от реализации. Определяя доходы от реализации в соответствии с перечнем, установленным статьей 249, «упрощенец» не может игнорировать правила определения доходов, которые прописаны в статье 248 Налогового кодекса РФ. А она гласит – из доходов исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Кроме того, доходом признается только экономическая выгода налогоплательщика. А НДС, выставляемый «упрощенцем», не может быть признан таковой, поскольку в силу пункта 5 статьи 173 Налогового кодекса РФ эта сумма подлежит уплате в бюджет. Таким образом, сумма выставленного и полученного НДС исключается Кодексом из доходов «упрощенца».

В этом случае в расходы она также не попадет. Тем самым удастся избежать споров с налоговиками.

4.12.2. Проценты по кредитам и займам, а также расходы по оплате услуг кредитных организаций

Проценты могут быть признаны расходами при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале на сопоставимых условиях. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах под аналогичные обеспечения. При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, – при оформлении долгового обязательства в рублях, и равной 15 процентам – по долговым обязательствам в иностранной валюте.

Норматив для заемных средств, задолженность по которым выражена в условных денежных единицах: ставка рефинансирования Центрального банка РФ, увеличенная в 1,1 раза. Рассчитывая норматив, надо учитывать суммовые разницы, которые образуются при уплате процентов, начисленных в условных единицах.

Что касается даты, на которую нужно брать ставку рефинансирования, то тут действует такое правило. Если процентная ставка по кредиту не меняется вплоть до погашения долга, то в расчет надо брать ставку рефинансирования, установленную на день заимствования. Во всех других случаях норматив нужно рассчитывать исходя из ставки рефинансирования, действующий в день начисления процентов.

Итак, проценты по кредитам, займам принимаются в порядке, определенном главой 25 Налогового кодекса РФ, в состав расходов юридического лица или ПБОЮЛ, применяющих упрощенную систему налогообложения. Но ведь проценты могут быть погашены как денежными средствами, так и каким-либо имуществом или имущественными правами. В связи с формулировкой, разрешающей принимать в состав расходов проценты только в виде денежных средств, выплаты процентов в другой форме не будут приниматься при исчислении единого налога.

В расходы при расчете единого налога можно включить также и суммы, уплаченные банку за услуги. Что это за услуги, сказано в статье 5 Закона РФ от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»:

– привлечение денег физических и юридических лиц во вклады (до востребования и на определенный срок);

– размещение денег на депозитных счетах;

– открытие и обслуживание счетов физических и юридических лиц;

– перевод денег по поручению своих клиентов;

– инкассация денег, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

– покупка и продажа валюты;

– эмиссия и обслуживание пластиковых карт;

– предоставление кредитов;

– выдача банковских гарантий или поручительств при проведении сделок;

– консультационные, информационные и другие услуги.

4.12.3. Расходы на обеспечение пожарной безопасности, на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, на приобретение услуг пожарной охраны и иных услуг охранной деятельности

Пожарная безопасность – это состояние защищенности личности, имущества, общества и государства от пожаров. А меры пожарной безопасности – это действия по обеспечению пожарной безопасности, в том числе по выполнению требований пожарной безопасности.

То есть затраты на любые меры, направленные на защищенность личности, имущества, общества и государства от пожаров, будут являться расходами на пожарную безопасность и приниматься при расчете единого налога независимо от того, являются ли они обязательными или добровольными платежами.

Для оказания услуг в области пожарной безопасности требуется наличие лицензии. Законодательство для подтверждения расходов не требует обязательного запроса лицензии у поставщика услуг, но, для избежания трений с налоговиками, лучше запрашивать копию лицензии. Хотя это не всегда и нужно. Ведь если налогоплательщик для оборудования стенда пожарной безопасности приобрел лопаты, ведра, заказал ящик для песка, то никакой лицензии в данном случае может и не быть.

Охранная деятельность регулируется Законом от 11 марта 1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации». Частная охранная деятельность определяется как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

В целях охраны разрешается предоставление следующих видов услуг:

1) защита жизни и здоровья граждан;

2) охрана имущества собственников, в том числе при его транспортировке;

3) проектирование, монтаж и эксплуатационное обслуживание средств охранно-пожарной сигнализации;

4) консультирование и подготовка рекомендаций клиентам по вопросам правомерной защиты от противоправных посягательств;

5) обеспечение порядка в местах проведения массовых мероприятий. Аналогично расходам на пожарную безопасность, получаем, что любые

расходы, связанные с охраной имущества, и иные услуги охранной деятельности, оказанные специализированными хозяйствующими субъектами, имеющими лицензию, подлежат принятию при расчете единого налога. В качестве примера такого подхода налоговых органов к расходам на охрану можно привести письмо УМНС России по г. Москве от 10 октября 2003 г. № 21–07/56743 «Об учете затрат на охрану имущества».

4.12.4. Суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации

В данном случае глава 26.2 Налогового кодекса РФ отсылает нас к Таможенному кодексу РФ. В соответствии со статьей 318 Таможенного кодекса РФ к таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

4) акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

5) таможенные сборы.

В соответствии со статьей 319 Таможенного кодекса РФ обязанность по уплате таможенных пошлин, налогов возникает:

1) при ввозе товаров – с момента пересечения таможенной границы;

2) при вывозе товаров – с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории Российской Федерации.

4.12.5. Расходы на содержание служебного транспорта, а также компенсация за использование личных легковых автомобилей и мотоциклов

Расходы на выплату компенсаций за использование личного транспорта сотрудников для служебных поездок принимаются для целей налогообложения в пределах норм. Они установлены постановлением Правительства от 8 февраля 2002 г. № 92.

В настоящий момент применяются следующие нормы:

ПРИМЕР

За использование личного автомобиля (с рабочим объемом двигателя до 2000 куб. см включительно) в служебных целях предприятие выплатило работнику 2000 руб. Из них 1200 руб. будут учтены при расчете единого налога, а 800 руб. будут списаны без уменьшения налогооблагаемой базы по единому налогу.

Но и для того, чтобы расходы на компенсацию за использование личного транспорта в служебных целях принимались при исчислении налога, необходимо, чтобы они были надлежащим образом оформлены. То есть на предприятии должны присутствовать организационно-распорядительные документы, в частности приказы о выплате сумм компенсации, документы, свидетельствующие о наличии транспортного средства, документы, подтверждающие использование личного транспорта в служебных целях.

По мнению представителей налоговых органов, для получения компенсации работник должен представить в бухгалтерию организации:

– личное заявление;

– копию технического паспорта личного автомобиля, заверенную в установленном порядке;

– копию доверенности, заверенную в установленном порядке, при использовании легкового автомобиля по доверенности собственника.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в том же порядке, в каком выплачивается компенсация работнику, являющемуся собственником автомобиля.

Основанием для выплаты компенсации работнику является приказ руководителя организации. И обязательно надо помнить, сумма выплачиваемой компенсации включает в себя и все расходы, возникающие в связи с использованием личного автомобиля.

К примеру, при выплате дополнительной компенсации за ГСМ такие суммы не будут приниматься при исчислении единого налога и вообще подлежат включению в совокупный доход работника с удержанием НДФЛ.

В отношении же предпринимателей, выплачивающих компенсацию своим работникам, к сожалению, такие затраты не смогут быть учтены при расчете единого налога, несмотря на то, что поименованы в главе 26.2 Налогового кодекса РФ с указанием их принятия в пределах норм, установленных постановлением Правительства РФ. Но такие нормы установлены только для юридических лиц, для физических лиц таких норм нет. Следовательно, и затраты на такие выплаты нельзя учесть при расчете налога.

Нельзя выплатить ПБОЮЛ компенсацию и себе же за использование своего автомобиля в предпринимательских целях. Во-первых, как мы уже указали, для физических лиц такие нормы не установлены, а во-вторых, как уже говорилось на первых страницах данной книги, ПБОЮЛ очень сложно доказать факт использования личного автомобиля именно в предпринимательских целях, если, конечно, он не занимается оказанием услуг по перевозкам и прочим аналогичным услугам.

4.12.6. Расходы на командировки

Состав командировочных расходов, которые можно учесть при расчете единого налога, установлен подпунктом 13 пункта 1 статьи 346.16 Налогового кодекса РФ. Формулировка этого подпункта полностью повторяет текст подпункта 12 пункта 1 статьи 264 Налогового кодекса РФ.

Следовательно, состав командировочных расходов, учитываемых при общем режиме налогообложения и при расчете налога на прибыль, один и тот же. В него включаются:

• проезд к месту командировки и обратно;

• наем жилого помещения (в том числе оплата дополнительных услуг, оказываемых в гостиницах);

• суточные (учитываются в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 93);

• оформление виз, паспортов, приглашений и иных аналогичных документов;

• консульские, аэродромные сборы, сборы за право въезда и тому подобные платежи.

Размеры суточных и предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран установлены приказом Минфина России от 2 августа 2004 г. № 64н.

Для признания расходов при упрощенной системе налогообложения требуется выполнение тех же основных принципов, что и при включении расходов в налоговую базу по налогу на прибыль (п. 2 ст. 346.16 Налогового кодекса РФ). Расходы должны быть документально подтверждены, экономически обоснованы и направлены на получение дохода (п. 1 ст. 252 Налогового кодекса РФ).

Суточные уменьшают налогооблагаемые доходы не полностью, а только в пределах норм, предусмотренных постановлением Правительства РФ № 93. Расходы на проезд и проживание учитываются при расчете единого налога полностью. Это не относится к расходам на посещение бара, ресторана, фит-нес-центра при гостинице и другим аналогичным расходам, которые в целях налогообложения учесть нельзя.

Если организация или предприниматель, применяющие «упрощенку», поручили купить билеты и забронировать номера в гостинице сторонней организации, то помимо суточных, расходов на проезд и проживание они оплачивают услуги посредника. Расходы на посреднические услуги при расчете единого налога не учитываются, так как они не упомянуты в статье 346.16 Налогового кодекса РФ (письмо Минфина России от 9 июня 2004 г. № 03-02-05/2/33).

4.12.7. Расходы на нотариальное оформление документов

В соответствии с «Основами законодательства Российской Федерации о нотариате» от 11 февраля 1993 г. № 4462-1 нотариусы совершают следующие нотариальные действия:

– удостоверяют сделки;

– выдают свидетельства о праве собственности на долю в общем имуществе супругов;

– налагают и снимают запрещения отчуждения имущества; свидетельствуют верность копий документов и выписок из них; свидетельствуют подлинность подписи на документах;

– свидетельствуют верность перевода документов с одного языка на другой; удостоверяют факт нахождения гражданина в живых;

– удостоверяют факт нахождения гражданина в определенном месте; удостоверяют тождественность гражданина с лицом, изображенным на фотографии; удостоверяют время предъявления документов;

– передают заявления физических и юридических лиц другим физическим и юридическим лицам; принимают в депозит денежные суммы и ценные бумаги; совершают исполнительные надписи;

– совершают протесты векселей; предъявляют чеки к платежу и удостоверяют неоплату чеков;

– принимают на хранение документы; совершают морские протесты; обеспечивают доказательства, а также выдают свидетельства о праве на наследство и принимают меры к охране наследственного имущества.

Законодательными актами Российской Федерации могут быть предусмотрены и иные нотариальные действия. В соответствии со статьей 22 Основ законодательства Российской Федерации о нотариате за совершение нотариальных действий, составление проектов документов, выдачу копий (дубликатов) документов и выполнение технической работы нотариус, работающий в государственной нотариальной конторе, взимает государственную пошлину по ставкам, установленным законодательством Российской Федерации. За выполнение действий, когда для них законодательными актами Российской Федерации предусмотрена обязательная нотариальная форма, нотариус, занимающийся частной практикой, взимает плату по тарифам, соответствующим размерам государственной пошлины, предусмотренной за совершение аналогичного действия в государственной нотариальной конторе. В других случаях тариф определяется соглашением между физическими и (или) юридическими лицами, обратившимися к нотариусу, и нотариусом. Полученные денежные средства остаются в распоряжении нотариуса.

Нотариальное действие признается совершенным после уплаты государственной пошлины или суммы согласно тарифу. То есть в большинстве случаев при возникновении совершения нотариальных действий, связанных с производственными потребностями хозяйствующего субъекта, придется заплатить плату, соответствующую по размерам государственной пошлине. Размеры государственной пошлины, взимаемой за совершение нотариальных действий, указаны в главе 25.3 Налогового кодекса РФ «Государственная пошлина».

А вот расходы на нотариальное заверение по тарифам, превышающим установленные Налоговым кодексом РФ, при исчислении единого налога приняты не будут. Аналогичная точка зрения выражена в письме УМНС России по г. Москве от 24 ноября 2003 г. № 21–08/65191 «Об учете затрат индивидуального предпринимателя по оплате услуг нотариуса».

4.12.8. Расходы на бухгалтерские и аудиторские услуги

Хотя организации и предприниматели, применяющие «упрощенку», могут не вести бухгалтерский учет, они должны учитывать основные средства и нематериальные активы по правилам бухгалтерского учета, а также отражать свои доходы и расходы в специальной Книге доходов и расходов. Кроме того, они обязаны представлять в налоговые органы декларации по единому налогу. Поэтому без профессионального бухгалтера здесь обойтись сложно.

В подпункте 15 пункта 1 статьи 346.16 Налогового кодекса РФ сказано, что при расчете единого налога учитываются расходы на бухгалтерские, аудиторские и юридические услуги.

Согласно Федеральному закону от 7 августа 2001 г. № 119-ФЗ под аудиторской деятельностью понимается предпринимательская деятельность, которая включает:

1) независимую проверку бухгалтерской и финансовой отчетности организации и предпринимателей;

2) оказание услуг, сопутствующих аудиту. Обратите внимание, в состав сопутствующих аудиту услуг включаются:

• постановка, восстановление и ведение бухгалтерского учета;

• составление финансовой (бухгалтерской) отчетности;

• анализ финансово-хозяйственной деятельности организаций и предпринимателей;

• бухгалтерское, налоговое, управленческое, правовое, экономическое и финансовое консультирование;

• представительство в судебных и налоговых органах по налоговым и таможенным сборам;

• оценка стоимости имущества, оценка предприятий как имущественный комплекс, а также предпринимательских рисков;

• разработка и анализ инвестиционных проектов, составление бизнес-планов;

• проведение маркетинговых исследований;

• обучение специалистов в областях, связанных с аудиторской деятельностью.

Аудиторская деятельность подлежит обязательному лицензированию. Поэтому учесть в составе расходов оплату сопутствующих услуг можно, только если они оказаны аудиторскими организациями или индивидуальными аудиторами, у которых есть лицензия на осуществление аудиторской деятельности.

4.12.9. Расходы на рекламу

Под рекламой понимается распространяемая в любой форме с помощью любых средств информация о физическом или юридическом лице, товарах (работах, услугах), идеях и начинаниях, предназначенная для неопределенного круга лиц и призванная формировать или поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний. Это определение из нового Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе».

Расходы на рекламу и ранее также принимались при исчислении налоговой базы по единому налогу, но лишь как оплата услуг, оказанных сторонними организациями. Теперь они напрямую указаны в подпункте 20 пункта 1 статьи 346.16 Налогового кодекса РФ. По этому поводу сразу возникает вопрос о необходимости нормирования указанных расходов в целях исчисления единого налога при применении упрощенной системы налогообложения. Ответ на этот вопрос дает пункт 2 статьи 346.16 Налогового кодекса РФ. В соответствии с ним нормируемые и другие расходы принимаются применительно к порядку, предусмотренному главой 25 Налогового кодекса РФ для исчисления налога на прибыль организаций. В частности, расходы на рекламу учитываются при исчислении единого налога в соответствии с пунктом 4 статьи 264 Налогового кодекса РФ.

К расходам организации на рекламу в целях налогообложения относятся:

расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению) и телекоммуникационные сети;

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о работах и услугах, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания, и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные выше, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса РФ.

ПРИМЕР

Доход предприятия, работающего по упрощенной системе налогообложения, составил 178 000 руб. Расходы, учитываемые при исчислении единого налога, составили 78 000 руб. В числе этих расходов рекламные расходы (не указанные в абзацах втором-четвертом пункта 4 статьи 264 Налогового кодекса РФ) составили 12 000 руб. с учетом НДС.

Норматив расходов на рекламу составит:

178 000 руб. Ч 1 \% = 1780 руб.

Рекламные расходы в пределах нормы с учетом НДС составят 1780 руб., а сверх нормы – 10 220 руб. (12 000 – 1780). Таким образом, налогооблагаемая база по единому налогу составит:

178 000 руб. – (78 000 руб. – 10 220 руб.) = 110 220 руб.

4.12.10. Расходы на оплату услуг связи

К расходам по услугам связи можно отнести затраты на факсимильную и спутниковую связь, электронную почту, а также информационных систем (СВИФТ, Интернет и иных аналогичных систем), телефонную (в том числе услуги операторов сотовой связи) и телеграфную связь.

Конкретные перечни услуг, относимых к вышеперечисленным затратам, содержатся в соответствующих постановлениях Правительства РФ:

– № 221 от 15 апреля 2005 г. «Об утверждении правил оказания услуг почтовой связи»;

– № 222 от 15 апреля 2005 г. «Об утверждении правил предоставления услуг телеграфной связи».

Но только ли факт оплаты и наличия подтверждающих документов дает возможность включить, скажем, затраты на междугородние телефонные переговоры или плату за сотовый телефон в расходы предпринимателя? Необходимо еще и наличие экономической обоснованности (связью с производственным процессом) в таких затратах. Что же необходимо ПБОЮЛ сделать, чтобы обосновать понесенные расходы для целей исчисления единого налога? Требования налоговых органов по рассматриваемому вопросу еще до вступления в силу Налогового кодекса РФ нашли свое отражение в различных письмах МНС России.

Для обоснования производственного характера переговоров предприниматель должен быть готов подтвердить, что телефонные номера, указанные в детализированных отчетах, принадлежат контрагентам. Это можно сделать на основании договоров, накладных, счетов-фактур, доверенностей, информационных писем и т. п

Расходы на Интернет

Всемирная сеть Интернет активно используется всеми участниками коммерческой деятельности. Переписка с контрагентами по электронной почте, проведение банковских платежей в системе Банк-клиент – все это происходит через электронные каналы связи.

Услуги связи являются одним из видов расходов, которые организации и предприниматели, применяющие «упрощенку», могут учесть при расчете единого налога (подп. 18 п. 1 ст. 346.16 Налогового кодекса РФ).

При использовании упрощенной системы налогообложения расходы на оплату услуг связи учитываются в соответствии со статьей 264 Налогового кодекса РФ. Согласно подпункту 25 пункта 1 статьи 264 Налогового кодекса РФ услуги связи включают в себя электронную почту и Интернет (подп. 25 п. 1 ст. 264 Налогового кодекса РФ).

Следовательно, можно с полной уверенностью включить расходы на оплату услуг по пользованию Интернетом в расходы, уменьшающие единый налог.

Если организация подключается через выделенную линию, то она оплачивает услуги по подключению. Расходы на прокладку выделенной линии нельзя учесть в составе расходов, так как они не относятся к услугам связи (письмо УМНС по г. Москве от 22.09.2003 № 21–09/52278). Однако это мнение налоговиков является спорным, и некоторые специалисты настаивают на том, что услуги по подключению к сети Интернет необходимо учитывать в составе расходов как услуги связи (подп. 18 п. 1 ст. 346.16 Налогового кодекса РФ).

Если же выход в сеть осуществляется через модем, то расходы на его приобретение можно включить в стоимость компьютера как основного средства, которая учитывается при расчете единого налога (ст. 346.16 Налогового кодекса РФ).

Многие организации открывают свой сайт в Интернете. Затраты по созданию сайта включают в себя расходы на:

• разработку программы и дизайна сайта;

• услуги хостинга (размещение сайта на дисковом пространстве провайдера);

• регистрацию доменного имени.

Расходы на разработку сайта учитываются в целях налогообложения в зависимости от того, имеет ли организация исключительные права на этот сайт или нет.

В первом случае расходы на создание сайта включаются в первоначальную стоимость нематериального актива, стоимость которого формируется по правилам главы 25 Налогового кодекса РФ. При использовании упрощенной системы налогообложения стоимость нематериальных активов уменьшает доходы организации, облагаемые единым налогом (подп. 2 п. 1 ст. 346.16 Налогового кодекса РФ).

Расходы на оплату регистрации доменного имени и хостинга в первоначальную стоимость нематериального актива (сайта) не включаются. Это связано с тем, что домен, как правило, регистрируется на год, а хостинг может предоставляться и на месяц, и на квартал, и на год. Иными словами, сроки полезного использования нематериального актива (сайта) и услуг различаются.

Следовательно, услуги по регистрации доменного имени и представлению хостинга являются самостоятельными расходами. Такие виды затрат не предусмотрены статьей 346.16 Налогового кодекса РФ.

Если же у организации нет исключительного права на сайт, то учесть его в качестве нематериального актива она не может. Но это вовсе не значит, что организация не сможет уменьшить свои доходы на сумму расходов по созданию сайта.

Как правило, на сайте размещается информация рекламного характера. Следовательно, организация может с полным основанием включить затраты на разработку сайта в состав рекламных расходов (подп. 20 п. 1 ст. 346.16 Налогового кодекса РФ).

К рекламным расходам можно отнести и затраты на регистрацию доменного имени и услуги хостинга, так как без этих услуг сайт с рекламной информацией работать не будет.

4.12.11. Расходы по уплате сумм налогов и сборов в соответствии с законодательством РФ

Согласно подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ организации-упрощенцы могут учесть в составе расходов суммы налогов и сборов, уплаченные в соответствии с законодательством РФ о налогах и сборах.

По этой статье учесть можно только те налоги и сборы, от которых организации и предприниматели, применяющие «упрощенку», не освобождены, например, государственную пошлину, транспортный налог, земельный налог, водный налог, налог на добычу полезных ископаемых и т. д. (письмо УМНС по г. Москве от 30.06.2003 № 21–14/42236).

Еще одну проблему устраняет Федеральный закон № 85-ФЗ. С 2008 года в подпункте 22 пункта 1 статьи 346.16 Налогового кодекса РФ четко сказано, что не учитывается в расходах сумма единого налога, уплачиваемого в соответствии с главой 26.2 Налогового кодекса РФ.

В настоящее время и чиновники настаивают на той позиции, что будет закреплена в новой норме. Так Минфин России в письме от 9 июля 2004 г. № 03-03-05/1/70 заявил: сумма единого налога, который организация или предприниматель, применяющие «упрощенку», перечисляют в бюджет, в состав расходов не включается. (письмо Минфина России).

Надо сказать, что согласны с Минфином России и арбитражные суды. Скажем, ФАС Северо-Кавказского округа в постановлении от 15 ноября 2005 г. № Ф08-4911/2005-1949А заявил следующее: исходя из системного толкования норм Налогового кодекса Российской Федерации, расходы по уплате единого налога за предыдущий период не могут уменьшать налоговую базу при исчислении единого налога при применении упрощенной системы налогообложения за текущий период. Согласны с коллегами и судьи ФАС Восточно-Сибирского округа от 13 декабря 2005 г. № А78-2962/05-Ф02-6280/05-С1, ФАС Дальневосточного округа от 26 июля 2006 г., 19 июля 2006 г. № Ф03-А51/06-2/2167 по делу № А51-19612/05-25-580, ФАС Северо-Западного округа от 19 сентября 2006 года по делу № А21-6217/2005.

Как видите, несмотря на то, что позиция чиновников является, по сути, расширительным толкованием норм Налогового кодекса РФ, доказать право организации включить сумму единого налога в расходы, будет очень трудно. После вступления в силу закона споров больше не будет. Обновленный подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ будет предусматривать запрет на включение единого налога в расходы.

Обратите внимание! В расходы, учитываемые в целях налогообложения, можно включить только те налоги и сборы, которые перечислены в статьях 13, 14, 15 Налогового кодекса РФ.

Среди них нет, например, сбора за негативное воздействие на окружающую среду, который установлен постановлением Правительства РФ от 28.08.1992 № 632 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Согласно Определению Конституционного суда РФ от 10.12.2002 № 284 плата за загрязнение окружающей природной среды является неналоговым платежом. Поэтому учесть расходы на оплату этого сбора по подпункту 22 пункта 1 статьи 346.16 Налогового кодекса РФ нельзя (письмо Минфина России от 09.07.2004 № 03-03-05/1/70).

Кроме того, при расчете единого налога не учитываются налоги, уплаченные иностранным государствам, в связи с внешнеэкономической деятельностью (письмо МНС России от 06.05.2004 № 22-1-14/818).

По мнению налоговиков, законодательство РФ о налогах и сборах предусматривает устранение двойного налогообложения только в отношении налога на прибыль организаций. Согласно статье 311 Налогового кодекса РФ доходы, полученные российской организацией от источников за пределами РФ, при налогообложении учитываются в полном объеме по правилам главы 25 Налогового кодекса РФ. Однако суммы налогов, которые уплачены иностранным государствам, можно зачесть в счет уплаты российского налога на прибыль. Для этого необходимо представить в налоговые органы документ, подтверждающий уплату иностранных налогов.

Глава 26.2 не содержит подобных норм об устранении двойного налогообложения. Поэтому доходы и расходы от внешнеэкономической деятельности учитываются в общем порядке, который установлен статьями 346.15 и 346.16 Налогового кодекса РФ. При этом не имеет значения, где получены доходы – в России или за рубежом.

Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает включить в состав расходов только налоги и сборы, которые уплачены в соответствии с законодательством РФ. Следовательно, налоги, уплаченные иностранным государствам, не уменьшают доходы, полученные организацией или предпринимателем, применяющими «упрощенку».

Те налоги, которые организация перечисляет за предыдущий год, когда она использовала общий режим налогообложения, в состав расходов при упрощенной системе налогообложения также не включаются.

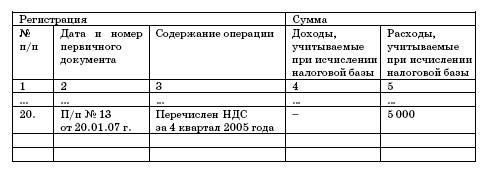

ПРИМЕР

20 января 2007 года ООО «Факел» перечислил НДС за IV квартал 2006 года в размере 5 000 руб. (платежное поручение № 13 от 20.01.07 г.). В Книге учета доходов и расходов была сделана следующая запись:

Заметьте: в подпункте 3 пункта 2 статьи 346.17 Налогового кодекса РФ для целей налогообложения единым налогом суммы налогов и сборов учитываются в составе расходов в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

4.12.12. Штрафы

Суммы штрафов, которые организации и предприниматели, применяющие «упрощенку», платят за нарушение условий договоров, не учитываются при расчете единого налога, так как этот вид расходов не предусмотрен статьей 346.16 Налогового кодекса РФ. Следовательно, в Книге учета доходов и расходов указанные суммы отражаются только в графе 6 раздела 1. Такие разъяснения приведены, скажем, в письме Минфина России от 24 августа 2004 г. № 03-03-01-04/1/4.

4.12.13. Затраты на размещение в газетах объявлений по поиску сотрудников

Указанные затраты не включаются в перечень расходов, учитываемых при расчете единого налога (п. 1 ст. 346.16 Налогового кодекса РФ). Поэтому на сумму затрат по размещению в газетах объявлений по поиску сотрудников организация-упрощенец не может уменьшить полученные доходы. Об этом говорится в письме УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035.

После фактической оплаты услуг по размещению в газете объявления по поиску сотрудников сумму расходов необходимо отразить в графе 5 раздела 1 Книги учета доходов и расходов.

4.12.14. Подписка на бухгалтерскую литературу

Пунктом 1 статьи 346.16 Налогового кодекса РФ установлен закрытый перечень расходов, учитываемых при расчете единого налога. Затраты на подписку на бухгалтерскую литературу в этот перечень не включены. Поэтому учесть их при расчете единого налога нельзя. Такой же точки зрения придерживаются и специалисты налоговых органов (письмо УМНС по Московской области от 21 августа 2003 г. № 04–20/14499/14/9035).

ПРИМЕР

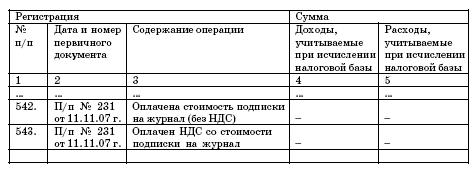

ООО «Факел» применяет упрощенную систему налогообложения.

В качестве объекта налогообложения организация использует доходы, уменьшенные на величину расходов.

В ноябре 2007 года организация оплатила стоимость подписки на бухгалтерский журнал на 2008 год в размере 2640 руб., в том числе НДС – 240 руб. (платежное поручение № 231 от 11.11.07 г.). Эта операция была отражена в Книге учета доходов и расходов следующим образом (см. таблицу 1):

Таблица 1

Доходы и расходы

В то же время существует и другая точка зрения, согласно которой считается, что подписка на периодические издания может быть учтена как почтовые расходы на основании подпункта 18 пункта 1 статьи 346.16 Налогового кодекса РФ.

4.12.15. Расходы на подготовку и переподготовку кадров

При расчете единого налога сумму полученного дохода можно уменьшить на расходы на подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 Налогового кодекса РФ. Об этом прямо сказано в пункте 33 статьи 346.16 Налогового кодекса РФ.

Однако если данные расходы были произведены до 1 января 2006 года, то налогоплательщик также может учесть их при расчете единого налога. Хотя в прежней редакции расходы на подготовку и переподготовку кадров в перечне расходов не указаны (ст. 346.16 Налогового кодекса РФ). Тем не менее все же существует возможность включить стоимость обучения сотрудника в состав расходов при расчете единого налога.

Если оплата стоимости обучения закреплена в трудовом или коллективном договоре, то у организации появляется возможность учесть ее в составе расходов на оплату труда (подп. 6 п. 1 ст. 346.16 Налогового кодекса РФ). Расходы на оплату труда определяются так же, как и для расчета налога на прибыль, то есть по правилам статьи 255 Налогового кодекса РФ (п. 2 ст. 346.16 Налогового кодекса РФ). При этом непременным условием включения оплаты обучения работника в состав расходов на оплату труда является закрепление этого положения в трудовом или коллективном договоре. Помимо этого, расходы на обучение сотрудника должны быть документально подтверждены и экономически обоснованы (ст. 252 Налогового кодекса РФ).

4.12.16. Оплата товаров работниками организации за счет собственных средств

Нередко в организации, применяющей упрощенную систему налогообложения, возникает ситуация, когда работник оплачивает приобретение товаров, работ, услуг для организации за счет собственных средств. В связи с этим возникает вопрос: в какой момент можно учесть такую оплату в составе расходов при расчете единого налога?

Согласно статье 346.17 Налогового кодекса РФ расходами признаются затраты после их фактической оплаты. В то же время в Налоговом кодексе не объясняется, что следует понимать под «фактической оплатой».

Налоговые органы считают, что товары, приобретенные за счет собственных средств сотрудника, организация может учесть в составе расходов только после того, как полностью рассчитается с сотрудником. Налоговики ссылаются на то, что до момента погашения задолженности перед сотрудником фактической оплаты приобретенных товаров не произошло. Организация не потратила деньги на покупку этих товаров.

Однако позиция специалистов налоговых органов является весьма спорной.

По мнению Конституционного суда фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (решение КС РФ от 20.02.01 № 3-П). Оплатой признаются любые формы расчетов: бартерные, зачет встречных обязательств и т. п.

Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника.

Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемого предприятия (ст. 185 Гражданского кодекса РФ).

Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для организации товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и ничего не говорится о собственных средствах работника.

Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией.

Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров.

Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки.

4.12.17. Убытки, уменьшающие налоговую базу

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между уплаченным минимальным налогом и налогом, исчисленным в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Убытки, то есть превышение расходов, определяемых в установленном порядке, над доходами, полученные в одном налоговом периоде, не «пропадут» для предприятия.

Правда, если предприятие решило перейти на общий режим налогообложения или, наоборот, с общего на упрощенный, то «прошлые» убытки не будут приниматься при расчете единого налога или налога на прибыль. Такое же мнение высказано в письме УМНС России по г. Москве от 9 сентября 2003 г. № 21–09/49190 «О покрытии убытка, полученного до перехода на упрощенную систему налогообложения».

А вот налогоплательщики, которые применяли упрощенную систему налогообложения и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть суммы убытка при исчислении налоговой базы. Но такой убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды. Для подтверждения сумм убытка предприятие обязано хранить соответствующие документы в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Однако сумма убытка, «не использованного» в отчетном налоговом периоде, переносится на будущие периоды не бесконечно, а лишь на 10 налоговых периодов.

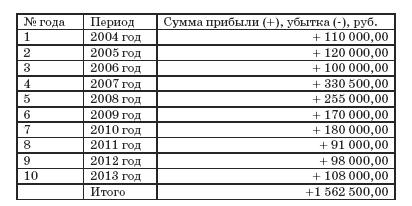

ПРИМЕР

В 2003 году ООО «Ладушка», применяя упрощенную систему налогообложения, понесло убытки в размере 600 000 руб. В последующие налоговые периоды предприятием были получены следующие результаты финансово-хозяйственной деятельности:

Таким образом, принятие понесенных убытков будет производиться в следующих налоговых периодах в следующих суммах:

Обсуждение Все о малом предпринимательстве. Полное практическое руководство

Комментарии, рецензии и отзывы