4.15. как вернуться на общую систему налогообложения

4.15. как вернуться на общую систему налогообложения

Прекращение применения упрощенной системы налогообложения осуществляется как в добровольном, так и в принудительном порядке.

4.15.1. Распрощаемся с «упрощенкой» добровольно

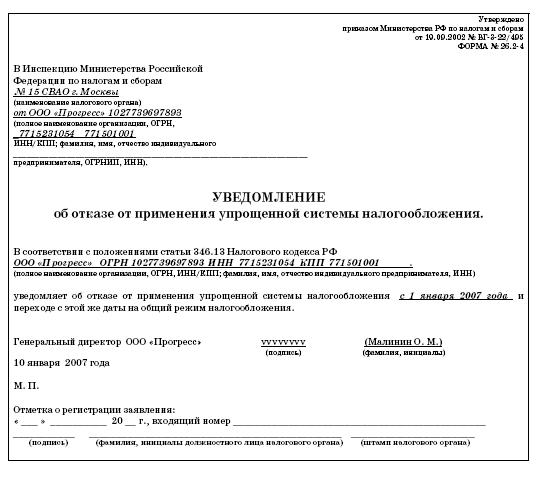

Перейти на общую систему налогообложения можно только с начала календарного года (п. 6 ст. 346.13 Налогового кодекса РФ). Для этого следует подать в налоговую инспекцию Уведомление об отказе от применения упрощенной системы налогообложения.

Форма уведомления (форма 26.2–4) утверждена приказом МНС России от 19.09.2002 № ВГ-3-22/495.

Сделать это необходимо до 15 января года, с которого налогоплательщик отказывается от применения упрощенной системы. Представить уведомление в налоговые органы можно как лично, так и по почте. В этом случае датой представления будет считаться та, что указана на штемпеле почтового отделения.

Обратите внимание: налогоплательщик, не представивший в установленный срок уведомление в налоговую инспекцию, не имеет права перейти на общий режим налогообложения со следующего года.

Чтобы избежать технических сложностей, о переходе на общий режим налогообложения необходимо позаботиться заранее. Для этого необходимо в договорах, прайс-листах и ценниках указывать, что цена на товар (работы, услуги) действует только до 31 декабря текущего года. При исполнении договора после этого срока к цене необходимо прибавить сумму НДС в размере 18 \% от стоимости товара (работ, услуг).

4.15.2. Условия принудительного перехода на общий режим налогообложения

Организация, применяющая упрощенную систему налогообложения, должна перейти на общий режим налогообложения в двух случаях.

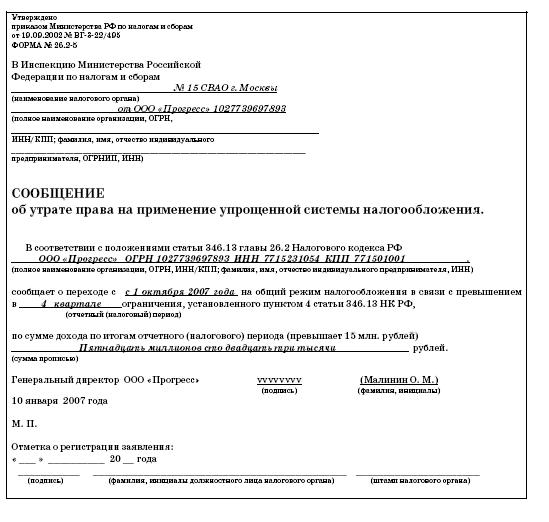

Во-первых, ей это придется сделать, если доход организации по итогам отчетного или налогового периода превысил 20 млн руб. Указанный показатель должен ежегодно индексироваться на коэффициент-дефлятор. На 2006 год он установлен в размере 1,132. Правда, Минфин России в письме от 28 декабря 2005 г. № 03-11-02/85 разъяснил, что указанный коэффициент будет применяться при индексации величины предельного размера доходов только в течение 2007 года. То есть в 2006 году 20 млн. руб. индексироваться не будут. Отчетным периодом для плательщиков единого налога признается первый квартал, полугодие, 9 месяцев, а налоговым периодом – календарный год (ст. 346.19 Налогового кодекса РФ). Поэтому сумму дохода следует считать нарастающим итогом с начала года.

Агенты (комиссионеры, поверенные), применяющие упрощенную систему налогообложения, при определении величины доходов для определения лимита 20 млн руб. учитывают только свои вознаграждения (письмо Минфина России от 26.05.2004 № 04-02-05/2/24).

В течение 15 дней после окончания отчетного (налогового) периода, в котором было допущено превышение величины выручки над установленным лимитом, организация обязана сообщить налоговикам о переходе на общий режим налогообложения (п. 5 ст. 346.13 Налогового кодекса РФ). Для этого предусмотрена форма № 26.2–5, утвержденная приказом МНС России от 19.09.2002 № ВГ-3-22/495.

Во-вторых, организация утрачивает право на применение «упрощенки», если остаточная стоимость ее амортизируемого имущества превысит 100 млн руб.

В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. При этом не нужно учитывать стоимость лизингового имущества, которое числится на ее балансе.

ПРИМЕР

ООО «Прогресс» применяет упрощенную систему налогообложения с 1 января 2007 года. В декабре 2007 года организация приобрела производственное оборудование. В результате этого приобретения остаточная стоимость амортизируемого имущества ООО «Прогресс» превысила 100 000 000 руб.

В-третьих, вернуться на общий режим налогоплательщик должен и в случаях, предусмотренных в подпунктах 14 и 15 пункта 3 статьи 346.12 Налогового кодекса РФ. Там говорится, что фирмы, в которых доля непосредственного участия других организаций составляет более 25 процентов, не вправе перейти на «упрощенку». Не могут применять этот режим и те предприятия, на которых средняя численность работников превышает 100 человек.

Кроме того, не важно, из-за чего фирма лишилась права на «упрощенку», в любом случае о переходе на общий режим надо сообщить в инспекцию. Кроме того сообщать нужно не только о превышении дохода, но и во всех остальных случаях: когда лимит превысила остаточная стоимость основных средств и нематериальных активов, «чужая» доля в уставном капитале или численность сотрудников. Срок, в который надо проинформировать инспектора, не изменился. Это 15 дней по истечении отчетного (налогового) периода, в котором был превышен один из показателей.

4.15.3. Ведение бухгалтерского и налогового учета после утраты права на применение «упрощенки»

При возврате на общий режим налогообложения организациям необходимо восстановить бухгалтерский и налоговый учет с начала квартала, в котором было утрачено право на применение «упрощенки». Для определения «входного» сальдо по счетам учета материальных ценностей необходимо провести инвентаризацию. Дебиторская и кредиторская задолженности восстанавливаются на основании первичных документов.

Что касается основных средств и нематериальных активов, то их первоначальная стоимость и сумма начисленной амортизации в целях бухгалтерского учета известны, так как организации, применяющие «упрощенку», обязаны вести учет такого имущества (п. 3 ст. 4 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Основные средства в целях налогообложения учитываются по остаточной стоимости. Для этого организация должна за весь период работы на «упрощен-ке» начислить амортизацию по правилам главы 25 Налогового кодекса РФ.

Организациям необходимо утвердить учетную политику как в целях бухгалтерского, так и в целях налогового учета.

Индивидуальные предприниматели должны в течение пяти дней по окончании квартала, в котором было потеряно право на «упрощенку», представить в налоговый орган декларацию по налогу на доходы физических лиц (п. 7 ст. 227 Налогового кодекса РФ). Она составляется по форме № 4-НДФЛ, которая утверждена приказом МНС России от 15.06.04 № САЭ-3-04/366@.

Эти сведения необходимы для расчета авансовых платежей по НДФЛ, которые должен будет уплачивать предприниматель в течение года.

Кроме того, предпринимателю необходимо завести Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, утвержденную приказом Минфина и МНС России от 13.08.2002 № 86н/БГ-3-04/430.

В ней необходимо отразить все операции за квартал, в котором произошла утрата права применения «упрощенки». Заполнять Книгу предприниматель должен в том порядке, который предусмотрен этим же приказом № 86н/БГ-3-04/430.

И наконец, организации и предприниматели должны рассчитать и уплатить в бюджет все налоги, от которых они были освобождены в период применения «упрощенки» – налог на прибыль и налог на имущество организаций (НДФЛ и налог на имущество физических лиц), НДС и ЕСН.

4.15.4. Когда можно вновь использовать упрощенную систему налогообложения

Согласно пункту 7 статьи 346.13 Налогового кодекса РФ организации и индивидуальные предприниматели, которые утратили право на применение «упрощенки», могут вновь перейти на этот режим налогообложения не ранее чем через один год после нарушения условий применения упрощенной системы налогообложения.

Годом (кроме календарного) признается любой период времени, состоящий из 12 календарных месяцев, которые следуют подряд (ст. 6.1 Налогового кодекса РФ).

Однако в данном случае это вовсе не означает, что можно вновь вернуться к «упрощенке» спустя 12 календарных месяцев после утраты права на ее применение.

Дело в том, что упрощенная система налогообложения применяется только с начала календарного года. Для этого организация (предприниматель) должна подать в налоговый орган заявление. Сделать это можно только в период с 1 октября по 30 ноября года, который предшествует переходу на «упрощенку».

Исключения предусмотрены только для вновь созданных организаций, которые имеют право применять упрощенку с момента государственной регистрации (п. 2 ст. 346.13 Налогового кодекса РФ).

Так, если организация утратила право на применение «упрощенки» в I квартале 2004 года, она получит право вновь начать использовать этот режим налогообложения не с 1 января 2005 года, а с 1 января 2006 года, причем для этого должны быть соблюдены все условия пункта 3 статьи 346.12 Налогового кодекса РФ.

Обсуждение Все о малом предпринимательстве. Полное практическое руководство

Комментарии, рецензии и отзывы