Глава 1 организационно-правовые основы деятельности предприятий малого бизнеса

Глава 1 организационно-правовые основы деятельности предприятий малого бизнеса

1.1. Индивидуальный предприниматель

без образования юридического лица (ПБОЮЛ) или юридическое лицо?

Итак, вы решили зарабатывать на жизнь путем открытия собственного дела. Следует помнить, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. И не важно, чем вы будете заниматься – что-либо производить, торговать или оказывать услуги. В любом случае вам надо определиться, что вам выгоднее, удобнее – работать как ПБОЮЛ или юридическое лицо.

И в том и другом случае имеются свои преимущества и недостатки, которые мы рассмотрим. Однако сразу необходимо сказать, что не всякая деятельность, направленная на систематическое извлечение прибыли, может считаться предпринимательской.

К примеру, если гражданин работает по трудовому договору, осуществляемая деятельность не будет являться предпринимательской, так как он действует не на свой риск, а выполняет поручения работодателя.

Правовые отношения между лицами, осуществляющими предпринимательскую деятельность, регулирует гражданское законодательство, состоящее из Гражданского кодекса и принятых в соответствии с ним иных федеральных законов.

Нормы гражданского права, содержащиеся в других законах, должны соответствовать Гражданскому кодексу.

Споры между гражданами, зарегистрированными в качестве индивидуальных предпринимателей, а также между указанными гражданами и юридическими лицами разрешаются арбитражными судами. За исключением споров, не связанных с осуществлением гражданами предпринимательской деятельности (п. 13 постановления Пленума Верховного Суда РФ и Пленума ВАС РФ от 1 июля 1996 г. № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса РФ»).

1.1.1. Правовые основы ведения предпринимательской деятельности без образования юридического лица (ПБОЮЛ)

В соответствии со статьей 23 Гражданского кодекса РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

В то же время не всякий гражданин вправе осуществлять предпринимательскую деятельность. Необходимым условием для занятия гражданином предпринимательской деятельностью является его дееспособность, возникающая в полном объеме с наступлением совершеннолетия, то есть по достижении восемнадцатилетнего возраста.

Однако полная дееспособность может наступить и раньше указанного возраста. Это может быть в случае вступления в брак до достижения 18 лет. В этом случае гражданин, не достигший восемнадцатилетнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак (п. 2 ст. 21 Гражданского кодекса РФ).

Или же несовершеннолетний, достигший шестнадцати лет, может быть объявлен полностью дееспособным (эмансипирован), если он работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей или попечителя занимается предпринимательской деятельностью (ст. 27 Гражданского кодекса РФ). Речь не идет о видах деятельности, для которых предусмотрен возрастной ценз. Так, в пункте 16 постановления Пленума Верховного суда РФ и Пленума ВАС РФ от 1 июля 1996 г. № 6/8 было указано, что при рассмотрении гражданского дела, одной из сторон в котором является несовершеннолетний, объявленный в соответствии со статьей 27 Гражданского кодекса РФ эмансипированным, необходимо учитывать следующее. Такой несовершеннолетний обладает в полном объеме гражданскими правами и несет обязанности (в том числе самостоятельно отвечает по обязательствам, возникшим вследствие причинения им вреда), за исключением тех прав и обязанностей, для приобретения которых федеральным законом установлен возрастной ценз. Исходя из положений части третьей статьи 55 Конституции РФ, такое ограничение прав и свобод является допустимым.

ПРИМЕР

Шестнадцатилетний Ивлев Л.Ф., объявленный в соответствии со статьей 27 Гражданского кодекса РФ эмансипированным, изъявил желание заниматься частной детективной деятельностью. Однако его желание не может быть реализовано до достижения им возраста 21 года. Это связано с тем, что в соответствии со статьей 4 Закона РФ от 11 марта 1992 г. 2487-1 «О частной детективной и охранной деятельности в Российской Федерации» частным детективом признается гражданин Российской Федерации, получивший в установленном законом порядке лицензию на частную сыскную деятельность. А в соответствии со статьей 6 указанного Закона лицензия не выдается гражданам, не достигшим двадцати одного года.

В то же время может быть и так, что гражданин, уже давно достигший восемнадцатилетнего возраста, является недееспособным или ограниченно дееспособным, в частности вследствие психического расстройства (ст. 29 Гражданского кодекса РФ), злоупотребления спиртными напитками и наркотическими средствами (ст. 30 Гражданского кодекса РФ). Возможность занятия предпринимательской деятельностью предусмотрена и для такой категории граждан, но только с согласия попечителя.

К предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила Гражданского кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требования о регистрации, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем (суд может применить к таким сделкам правила Гражданского кодекса РФ об обязательствах, связанных с предпринимательской деятельностью).

В отношении ПБОЮЛ очень важным является то, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 Гражданского кодекса РФ).

Перечень имущества граждан, на которое не может быть обращено взыскание, устанавливается гражданским процессуальным законодательством.

В первую очередь взыскание обращается на денежные средства должника в рублях и иностранной валюте. Если денежные средства отсутствуют или их недостаточно, то взыскание обращается на иное принадлежащее должнику имущество, за исключением имущества, на которое взыскание не может быть обращено.

Перечень имущества, на которое не может быть обращено взыскание, приведен в статье 446 Гражданского процессуального кодекса РФ.

ПРИМЕР

Семенов Ф.Ф., зарегистрированный как ПБОЮЛ, оказался должным по обязательствам, возникшим в ходе осуществления предпринимательской деятельности 123 888 руб. Денежные средства у Семенова Ф.Ф. для погашения задолженности отсутствуют, однако ему принадлежит легковой автомобиль, неиспользуемый в профессиональной деятельности. В соответствии с законодательством взыскание для погашения задолженности может быть обращено на легковой автомобиль.

1.1.2. Правовые основы создания и осуществления деятельности юридического лица

Также граждане могут создавать юридические лица самостоятельно или совместно с другими гражданами и юридическими лицами.

Но и здесь есть свои хоть и небольшие, но ограничения в отношении управления долями (пакетами акций) в уставном капитале коммерческих организаций. В частности, такие ограничения предусмотрены для граждан – государственных служащих.

Пунктом 2 статьи 17 Федерального закона от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации» в случае, если владение гражданским служащим, приносящими доход ценными бумагами, акциями (долями участия в уставных капиталах организаций) может привести к конфликту интересов, он обязан передать принадлежащие ему указанные ценные бумаги, акции (доли участия в уставных капиталах организаций) в доверительное управление в соответствии с гражданским законодательством РФ.

Юридическим лицом в соответствии со статьей 48 Гражданского кодекса РФ признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету. В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

Первоначальное имущество юридических лиц образуется из взносов их учредителей и участников.

ПРИМЕР

Граждане РФ Иванов, Петров, Сидоров решили организовать юридическое лицо. Ими было определено, что общая сумма денежных средств, вносимая в качестве вклада в уставный капитал, составляет 90 000 руб. Доля каждого из учредителей составляет 30 \%.

Следовательно, Иванов, Петров, Сидоров обязаны внести каждый по 30 000 руб., которые и будут представлять первоначальное имущество вновь образованного юридического лица.

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

В данной книге рассматриваются проблемы малого предпринимательства, следовательно, рассматривать нужно проблемы создания и деятельности юридических лиц, являющихся коммерческими организациями. Коммерческие организации могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Наиболее распространенными формами юридических лиц являются хозяйственные общества, которые в практической деятельности представлены в подавляющем своем большинстве акционерными обществами, обществами с ограниченной ответственностью.

Остальные формы или достаточно редко встречаются (полное товарищество, товарищество на вере, общество с дополнительной ответственностью), или достаточно специфичны (производственный кооператив, государственные и муниципальные унитарные предприятия), поэтому мы их и не будем рассматривать.

Популярность одних форм юридического лица (ООО, АО) и неприятие других форм (полное товарищество, товарищество на вере, общество с дополнительной ответственностью) объясняется довольно просто.

Приведем определения указанных форм юридических лиц, содержащиеся в Гражданском кодексе РФ, условно разделив их на две категории.

Категория 1

Полным признается товарищество , участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом (ст. 69 Гражданского кодекса РФ).

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности (ст. 82 Гражданского кодекса РФ).

Обществом с дополнительной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества (ст. 95 Гражданского кодекса РФ).

К данным определениям требуется небольшой комментарий.

Частью второй пункта 3 статьи 56 Гражданского кодекса РФ предусмотрено, что, если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам. То есть на первый взгляд примененная в данном случае формулировка «может быть» предусматривает понятие того, что этого может и не быть.

Однако в пункте 22 постановления Пленума Верховного суда РФ и Пленума ВАС РФ от 1 июля 1996 г. № 6/8 было разъяснено, что положения, предусмотренные частью второй пункта 3 статьи 56, не применяются в отношении полного товарищества и товарищества на вере, участники которых (полные товарищи) во всех случаях солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества.

Категория 2

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87 Гражданского кодекса РФ).

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций (ст. 96 Гражданского кодекса РФ).

Из анализа приведенных определений становится ясна причина массового выбора одних форм и отказа от других форм. Такой причиной является наличие или отсутствие ответственности за результаты деятельности юридического лица.

Не нужно долго вспоминать, что предпринимательская деятельность – это деятельность, осуществляемая на свой риск. И может так сложиться, что несмотря на все усилия, все старания в результате занятия такой деятельностью у юридического лица образуется значительный убыток и задолженность по своим обязательствам. И мало кому хочется отвечать по обязательствам созданного юридического лица также и своим имуществом, которое никак не связано с предпринимательской деятельностью и представляет собой все те материальные блага, которые необходимы конкретному гражданину и которые он смог себе позволить.

Значительно проще отвечать по обязательствам общества в пределах стоимости внесенных ими вкладов (стоимости принадлежащих им акций).

ПРИМЕР

Граждане РФ Мишкин В.В. и Болотов А.Д. решили заняться предпринимательской деятельностью и организовать юридические лица. При этом Мишкин В.В. со своими знакомыми создал полное товарищество, а Болотов А.Д. – общество с ограниченной ответственностью.

К сожалению, через некоторое время вышло так, что юридические лица, участниками которых являются Мишкин В.В. и Болотов А.Д., получили значительный убыток и остались должны крупные суммы своим контрагентам.

И если с участника ООО Болотова А.Д. взыскать этим кредиторам ничего не удастся, так как он отвечает по обязательствам общества в пределах стоимости внесенного им вклада и при признании общества банкротом попросту лишится ранее внесенных им в качестве вклада денег, то Мишкину В.В. по обязательствам полного товарищества, помимо потери уже внесенных в качестве вклада сумм, придется понести и дополнительные потери, отвечая и своим имуществом.

Разница налицо. Как обоснованно вопрошает известная реклама – «Зачем платить больше»? Впрочем, может быть и так, что по обязательствам общества придется ответить и участнику ООО или АО. В пункте 22 постановления Пленума Верховного суда РФ и Пленума ВАС РФ № 6/8 указано, что при разрешении споров, связанных с ответственностью учредителей (участников) юридического лица, признанного несостоятельным (банкротом), собственника его имущества или других лиц, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия (часть вторая п. 3 ст. 56 Гражданского кодекса РФ), суд должен учитывать, что указанные лица могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями. К числу лиц, на которые может быть возложена субсидиарная ответственность по обязательствам признанного несостоятельным (банкротом) юридического лица, относятся, в частности, лицо, имеющее в собственности или доверительном управлении контрольный пакет акций акционерного общества, собственник имущества унитарного предприятия, давший обязательные для него указания, и т. п.

А пункт 19 постановления Пленума Верховного суда РФ и Пленума ВАС РФ от 9 декабря 1999 г. № 90/14 «О некоторых вопросах применения федерального закона „Об обществах с ограниченной ответственностью“ продолжает разъяснение ситуации, когда у таких лиц, на которых возложена субсидиарная ответственность по обязательствам признанного несостоятельным (банкротом) юридического лица, отсутствует достаточного имущества для покрытия долга.

В частности, в постановлении № 90/14 указывается, что при рассмотрении дел (в том числе жалоб на действия судебных приставов-исполнителей, подаваемых в порядке статьи 90 Федерального закона от 21 июля 1997 г. № 119-ФЗ «Об исполнительном производстве») судам необходимо иметь в виду, что в силу пункта 1 статьи 25 Закона обращение взыскания на долю участника в уставном капитале общества по его долгам кредиторам может производиться по решению суда лишь при недостаточности (отсутствии) у данного участника другого имущества для покрытия долгов.

Если решением суда предусмотрено взыскание с участника общества в пользу кредитора денежной суммы, а в процессе исполнения решения будет установлено отсутствие у него денежных средств и другого имущества, на которые может быть обращено взыскание в соответствии со статьями 50 и 59 Федерального закона «Об исполнительном производстве», кредитор вправе на основании статьи 18 названного Закона, статьи 205 Арбитражного процессуального кодекса Российской Федерации обратиться в суд с заявлением об изменении способа исполнения решения и обращении взыскания на долю участника общества в уставном капитале общества. В этом случае суду необходимо оценить представленные заявителем доказательства об отсутствии у должника иного имущества (акт, составленный судебным приставом-исполнителем) и при подтверждении этого факта вынести определение об изменении способа исполнения решения и обращении взыскания на долю участника в уставном капитале.

Необходимо учесть еще один момент. Статья 97 Гражданского кодекса РФ говорит о том, что акционерные общества могут быть двух видов – открытые и закрытые акционерные общества. Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом.

Выбор того или иного вида акционерного общества приводит к определенным последствиям. Федеральным законом от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» предусмотрено такое понятие, как обязательный аудит, который представляет собой ежегодную обязательную аудиторскую проверку ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя. В соответствии со статьей 7 Закона № 119-ФЗ «Об аудиторской деятельности» обязательный аудит осуществляется, если организация имеет организационно-правовую форму открытого акционерного общества.

ПРИМЕР

Несколькими физическими лицами было организовано юридическое лицо в форме открытого акционерного общества. За текущий год обязательная аудиторская проверка не проводилась, и поэтому, когда контролирующий орган потребовал предоставить аудиторское заключение, такового не оказалось, что повлекло штрафные санкции.

И действительно, формально штрафные санкции могут быть применены, потому что и размер санкций, и практика их применения не свидетельствуют о серьезности законодательства в отношении санкций за уклонение от обязательного аудита.

В настоящее время за нарушения требований об обязательном аудите должностное лицо организации может быть привлечено к административной ответственности на основании пункта 1 статьи 15.6 КоАП РФ. Указанный пункт статьи 15.6 КоАП РФ звучит следующим образом: «Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы и органы государственного внебюджетного фонда оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет наложение административного штрафа на граждан в размере от одного до трех минимальных размеров оплаты труда; на должностных лиц – от трех до пяти минимальных размеров оплаты труда».

То есть максимальный штраф, который может быть взят, составит 500 руб. И это против минимальных 5000 руб., которые придется заплатить за аудиторскую проверку при очень небольшом объеме документации, не говоря уже о 30 000-40 000 или более рублей за проверку.

Кроме того, штраф может быть взыскан за непредставление необходимых документов, но ведь первоначально их надо запросить у предприятия, а практика показывает, что налоговые органы не очень-то интересуют аудиторские заключения, и даже напротив, они относятся к ним достаточно пренебрежительно.

Собственнику или же добросовестному работнику ни к чему пренебрежительно относиться нельзя. Древние говорили: «Кто предупрежден, тот вооружен», поэтому при планировании необходимо учитывать все нюансы, мелочей не бывает.

Также необходимо знать, что иногда предусмотрены определенные ограничения в выборе организационно-правовой формы в зависимости от вида планируемой деятельности.

К примеру, в соответствии с Федеральным законом РФ от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» (п. 3 ст. 4) аудиторская организация может быть создана в любой организационно-правовой форме, за исключением открытого акционерного общества.

1.1.3. Сколько стоит стать ПБОЮЛ или организовать юридическое лицо

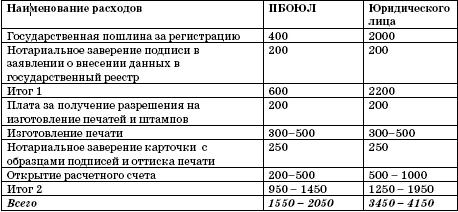

Немаловажным аспектом при выборе того, как заниматься предпринимательской деятельностью – как ПБОЮЛ или юридическое лицо, является величина организационных расходов на регистрацию ПБОЮЛ или юридического лица.

Попробуем их просчитать. В то же время нельзя не учитывать, что некоторые уплачиваемые тарифы не относятся к федеральным платежам и устанавливаются органами власти субъектов РФ, поэтому и величина организационных расходов в зависимости от конкретного субъекта РФ может быть различна. Впрочем, практика показывает, что эти разницы, как правило, незначительны.

Сумма организационных расходов на создание ПБОЮЛ

При государственной регистрации физического лица в качестве индивидуального предпринимателя это лицо в соответствии с Федеральным законом РФ от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» обязано предоставить документ об уплате государственной пошлины.

В соответствии со статьей 3 указанного закона государственная пошлина за государственную регистрацию уплачивается в соответствии с законодательством о налогах и сборах.

Согласно подпункту 8 пункта 1 статьи 333.33 Налогового кодекса РФ определено, что за государственную регистрацию граждан в качестве индивидуальных предпринимателей взимается пошлина в размере 400 руб.

Скорее всего, платить государственную пошлину предприниматель будет наличными деньгами через отделение Сбербанка РФ. Для налогоплательщиков – физических лиц разработаны специальные бланки извещений: форма № ПД (налог) и № ПД-4сб (налог). Они заполняются в соответствии с порядком, который изложен в совместном письме МНС России и Сбербанка России от

10 сентября 2001 г. № ФС-8-10/1199, 04-5198, а также в письме МНС России от

11 апреля 2002 г. № ФС-6-10/454@.

Будьте внимательны при заполнении бланка на перечисление государственной пошлины. Особое внимание следует обратить на коды бюджетной классификации. Ведь налоговые органы вправе вынести решение об отказе в государственной регистрации, если в платежном документе указаны неверные реквизиты, в том числе КБК, номер счета или получатель. Оплата государственной пошлины за регистрацию индивидуальных предпринимателей осуществляется по тем же реквизитам, что и оплата пошлины за регистрацию юридических лиц. Код бюджетной классификации КБК нужно указывать «182 1 08 07010 01 1000 110» (письмо ФНС России от 3 декабря 2004 г. № 10-4-03/5626@). Если налоговые органы отказали гражданину в регистрации его в качестве предпринимателя, то государственная пошлина, оплаченная заявителем, возвращается ему по его заявлению.

Заявление о внесении в Единый госреестр индивидуальных предпринимателей записи об индивидуальном предпринимателе требует наличия нотариально заверенной подписи. Стоимость нотариального заверения такой подписи составляет до 200 руб.

Конечно, еще придется купить бланки, могут возникнуть транспортные расходы, но эти суммы уже незначительны и достаточно индивидуальны, так что мы не будем учитывать их. Каких-либо дополнительных платежей при регистрации ПБОЮЛ не производится.

Итого получаем, что на регистрацию ПБОЮЛ надо потратиться в сумме 600 руб.

Сумма организационных расходов на создание юридического лица, а также обязанности, возникающие при регистрации юридического лица

При регистрации юридического лица также необходимо уплатить государственную пошлину. В подпункте 1 пункта 1 статьи 333.33 Налогового кодекса РФ определено, что за государственную регистрацию юридических лиц государственная пошлина взимается в размере 2000 руб.

Стоимость нотариального заверения подписи в заявлении о внесении данных в государственный реестр составит те же 200 руб. Понеся указанные расходы, мы сможем зарегистрировать юридическое лицо. Итого получаем, что сумма организационных расходов на регистрацию юридического лица составит 2200 руб.

Однако понадобятся еще средства. Ведь участники юридического лица должны сформировать уставный капитал. Кроме того, приступить к решению поставленных задач организация сможет лишь после того, как будет иметь достаточный размер средств для этого. То есть уставный капитал является основным источником формирования собственных средств организации и представляет собой совокупность средств, первоначально вложенных в организацию ее собственниками.

А при создании юридического лица (ООО) уставный капитал общества должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину (ст. 90 Гражданского кодекса РФ). Об этом же говорит и статья 16 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Более того, документы не будут приняты на регистрацию без квитанции или другого документа, подтверждающего оплату 50 процентов уставного капитала. Такое требование установлено законодательством для защиты интересов кредиторов общества, инвесторов.

В соответствии со статьей 14 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью» размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

В статье 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» установлено, что для исчисления налогов, сборов и иных платежей, осуществляемых в соответствии с законодательством Российской Федерации, с 1 января 2001 года применяется МРОТ исходя из базовой суммы, равной 100 руб.

Таким образом, получаем, что уставный капитал ООО на момент регистрации должен составлять не менее 10 000 руб., а оплаченный соответственно не менее 5 000 руб.

В отношении акционерного общества Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» установлено, что учредители общества обязаны оплатить не менее 50 процентов акций, распределенных при его учреждении, не позднее трех месяцев с момента государственной регистрации общества (п. 1 ст. 34). До оплаты указанного количества акций общество не вправе совершать сделки, не связанные с учреждением общества (п. 3 ст. 2).

К сделкам, связанным с учреждением общества, пункт 7 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона „Об акционерных обществах“ помимо сделок по оплате распределенных среди учредителей акций относит сделки по приобретению (аренде) помещения для размещения общества, оборудования для офиса, заключению договора банковского счета и другие, не относящиеся непосредственно к коммерческой (производственно-хозяйственной) деятельности общества. Сделки, заключенные обществом в указанный период и не связанные с учреждением данного общества, могут быть признаны недействительными.

ПРИМЕР

Акционерное общество было зарегистрировано 5 июля. Однако требование об оплате 50 \% акций было выполнено лишь 30 июля. А 22 июля обществом был заключен договор, связанный с извлечением прибыли обществом. Однако в связи с тем, что договор не относится к сделкам, связанным с учреждением общества, то до оплаты 50 \% акций он будет являться недействительным.

Кроме того, подпункт 3 пункта 7 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19 «О некоторых вопросах применения Федерального закона „Об акционерных обществах“ дополнительно разъясняет, что акция, принадлежащая учредителю, не предоставляет права голоса до момента ее полной оплаты, если иное не предусмотрено уставом общества. Если уставом общества учредителям предоставлено право голоса до момента полной оплаты акций, неоплаченные акции учитываются при определении кворума общего собрания акционеров, если такого права не предоставлено, – не подлежат учету.

При этом законодательство предусматривает несколько иные требования к размеру минимального уставного капитала акционерного общества. Обратимся к статье 26 Закона № 208-ФЗ «Об акционерных обществах».

Так, требования по размеру минимального уставного капитала закрытого акционерного общества не отличаются от требований по размеру минимального уставного капитала ООО – не менее стократной суммы МРОТ, установленного федеральным законом на дату государственной регистрации общества.

А вот «расценки» в отношении открытого акционерного общества существенно иные.

Уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества. А это уже минимум 100 000 руб. объявленного уставного капитала или минимум 50 000 руб. оплаченного уставного капитала.

В то же время взнос в уставный капитал сам по себе не является расходами, как ошибочно думают многие. Их можно рассматривать как временно отвлеченные средства. Причем срок их неучастия в обороте невелик. Как правило, оплата уставного капитала при создании организации производится путем внесения денежных средств на накопительный счет в банке. Как только организация зарегистрирована, открыт расчетный счет, внесенные средства с накопительного счета, который закрывается, переводятся на расчетный счет, уже с которого ими можно совершать все необходимые действия. То есть они возвращаются в хозяйственный оборот и могут использоваться для предпринимательской деятельности.

ПРИМЕР

Двое физических лиц решили организовать ЗАО. При этом ими было решено, что каждый для осуществления предпринимательской деятельности вложит по 50 000 руб. Соответственно уставный капитал был утвержден ими в размере 100 000 руб. На эти деньги планируется арендовать необходимое помещение, купить мебель и оборудование для открытия мини-производства.

Акции общества учредители оплатили полностью при открытии. Денежные средства находятся на открытом расчетном счете предприятия. И теперь могут использоваться для оплаты аренды, приобретения ТМЦ и прочие нужды. Никаких потерь денежных средств не имеется.

При этом часто многие заблуждаются, считая, что минимальный уставный капитал уже созданного общества должен соответствовать размеру минимально установленному законодательством уставному капиталу на текущую дату. Вовсе не обязательно.

Более того, при регистрации каких-либо изменений в учредительные документы, если на момент принятия документов общества для государственной регистрации (при его создании) размер уставного капитала соответствовал уровню, установленному действовавшими в тот период правовыми актами, то при регистрации изменений, вносимых в устав общества (регистрации устава в новой редакции), государственный орган, осуществляющий такую регистрацию, не вправе отказывать в ее проведении по мотиву несоответствия уставного капитала общества минимальному размеру, действующему на дату регистрации изменений. Отказ в регистрации изменений по этому основанию может быть обжалован (оспорен) в судебном порядке. Об этом сказано в пункте 6 постановления Пленума Верховного суда РФ и Пленума ВАС РФ от 9 декабря 1999 г. № 90/14, пункте 8 постановления Пленума ВАС РФ от 18 ноября 2003 г. № 19.

Но предпринимательская деятельность – это, как правило, занятие не на один день. При планировании будущей деятельности необходимо дальновидно учитывать и расходы, которых еще нет, но которые могут возникнуть.

Поэтому необходимо обратить также внимание, что АО обязано обеспечить ведение и хранение реестра акционеров общества в соответствии с правовыми актами Российской Федерации с момента государственной регистрации общества.

В реестре акционеров общества указываются сведения о каждом зарегистрированном лице, количестве и категориях (типах) акций, записанных на имя каждого зарегистрированного лица, иные сведения, предусмотренные правовыми актами Российской Федерации.

При небольшом числе акционеров ведение реестра – процесс достаточно простой, и никаких особых оснований для привлечения к ведению реестра владельцев именных ценных бумаг специализированного регистратора не требуется. Поэтому у большинства субъектов малого бизнеса, а ведь мы рассматриваем именно малый бизнес, дополнительных расходов не возникает. Но в случае, если число акционеров превысит 50 лиц, то уже вне зависимости от желания акционеров, а согласно букве закона держателем реестра акционеров общества должен быть регистратор.

Для должностных лиц акционерных обществ возникнет еще одна обязанность.

Выпущенные ценные бумаги, каковыми являются акции, подлежат обязательной государственной регистрации (ст. 19 Федерального закона от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг»).

Государственная регистрация выпусков (дополнительных выпусков) эмиссионных ценных бумаг осуществляется федеральным органом исполнительной власти по рынку ценных бумаг или иным регистрирующим органом, определенным федеральным законом.

Распоряжением Федеральной комиссии по рынку ценных бумаг от 1 апреля 2003 г. № 03-606/р «О государственной регистрации федеральной комиссией по рынку ценных бумаг и ее региональными отделениями выпусков эмиссионных ценных бумаг» установлен Порядок разграничения полномочий по государственной регистрации выпусков эмиссионных ценных бумаг на территории Российской Федерации между ФКЦБ России и региональными отделениями ФКЦБ России. В соответствии с этим порядком регистрация ценных бумаг эмитента производится в зависимости от географического расположения эмитента в строго установленных отделениях ФКЦБ или самом ФКЦБ.

ПРИМЕР

Для регистрации эмиссии акций акционерному обществу, расположенному в Воронежской области, необходимо обратиться в Орловское региональное отделение ФКЦБ России.

Государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг осуществляется на основании заявления эмитента. Регистрация осуществляется бесплатно, и процесс этот несложный, однако по-своему хлопотный, так как при нахождении регистрирующего органа вне места расположения организации при всей простоте процедуры процесс получается непростой.

Малейшая ошибка в заполнении документов обоснованно является поводом в отказе от регистрации. Исправить ее несложно, но для этого уже необходимо ехать в регистрирующий орган в командировку. Можно воспользоваться услугами почты, но для тех, кто регистрируется впервые и не знает особенности регистрации, это окажется длительным процессом. Ведь в этом случае придется отправить документы и дождаться ответа с указанием допущенных ошибок, чтобы иметь возможность их исправить и подать документы заново.

Но и на этом хлопоты не заканчиваются. Ведь просто зарегистрировав юридическое лицо, все равно пока нельзя полноценно работать. Необходимо зарегистрировать и сделать печать, открыть расчетный счет. Впрочем, достаточно многим ПБОЮЛ по роду своей деятельности необходимо иметь печать и расчетный счет, так что эти расходы можно отнести к общим организационным расходам ПБОЮЛ и юридического лица.

Общие организационные расходы на создание ПБОЮЛ и юридического лица

Чтобы изготовить печать, нужно получить разрешение на изготовление печатей и штампов. Как правило, такие разрешения выдает специальный отдел при Комитете по делам печати, телерадиовещания и средств массовых коммуникаций. Для получения разрешения нужно представить 2 экземпляра эскиза печати, а также организационные документы. Как правило, требуется приложить копии свидетельства о государственной регистрации и копии свидетельства о постановке на налоговый учет. Один экземпляр эскиза печати остается в уполномоченном органе, второй с разрешительной отметкой и самим разрешением отдается посетителю. Плата за получение разрешения составляет примерно 200 руб.

Стоимость изготовления печати, конечно, зависит от величины тарифа в той организации, которая специализируется на изготовлении печати и в которую вы обратитесь. Немаловажно и то, какую печать вы хотите. Печать попроще будет и стоить подешевле.

В среднем изготовление печати стоит 300–500 руб. Стоимость открытия расчетного счета колеблется в зависимости от банка достаточно существенно и составляет:

– для ПБОЮЛ от 200 до 500 руб.;

– для юридического лица от 500 до 1 000 руб.

Однако прежде чем открыть счет, в банк необходимо представить пакет документов, среди которых и карточку с образцами подписей и оттиска печати.

Согласно Инструкции Центрального Банка РФ от 14 сентября 2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» карточка оформляется на бланке формы № 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93). Глава 7 Инструкции устанавливает, что подлинность собственноручных подписей, обладающих правом первой или второй подписи, может быть удостоверена нотариально. При этом пункт 7.13 этой главы определяет, что карточка может быть оформлена без нотариального свидетельствования подлинности подписей в присутствии уполномоченного сотрудника.

Каких-либо иных способов удостоверения или свидетельствования подлинности подписей лиц, обладающих правом первой или второй подписи, а также возможности представления незаверенной карточки с образцами подписей и оттиска печати Инструкция не предусматривает.

То есть банки, в порядке расширения сервиса своей работы и идя навстречу клиентам, могут производить заверение карточки прямо в банке. Но скорее всего эта процедура также окажется платной.

Итак, будем исходить из того, что карточка должна быть заверена нотариально. Стоимость такого заверения составляет 250 руб. вне зависимости от того физическое это лицо или юридическое.

Таким образом, получим следующую сумму всех расходов:

1.1.4. Требования по ведению бухгалтерского учета

В соответствии с Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Таким образом, если даже не учитывать требования законодательства по ведению бухгалтерского учета для реализации фискальных интересов государства, нужно помнить, что изначально бухгалтерский учет стоит на страже интересов собственника и не вести его вообще попросту глупо.

Другое дело, как вести учет, в каких объемах, какие первичные документы и регистры для этого использовать. Это уже не маловажно, ведь законодательство выдвигает разные требования по ведению бухгалтерского учета ПБОЮЛ и юридическими лицами.

Требования по ведению бухгалтерского учета ПБОЮЛ

Уже исходя из приведенного определения бухгалтерского учета, становится ясно, что требования Закона № 129-ФЗ установлены только для организаций и, следовательно, не обязаны к применению ПБОЮЛ.

Определение бухгалтерского учета трактуется по отношению только к организациям. Аналогичный подход применяется и при формулировании объектов, основных задач и целей бухгалтерского учета. Кроме того, пункт 1 статьи 4 Закона № 129-ФЗ прямо указывает, что закон распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

В отношении ПБОЮЛ в пункте 2 статьи 4 Закона № 129-ФЗ установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н, также распространяет свои нормы только на юридических лиц. То же самое можно сказать и о Положениях по бухгалтерскому учету – ПБУ.

Таким образом, ПБОЮЛ не обязан вести бухгалтерский учет в тех объемах, в которых его ведут организации. Даже ведя какие-то подсчеты для себя, предприниматель не обязан использовать способ двойной записи на счетах бухгалтерского учета, собственно как и сам план счетов бухгалтерского учета, использовать первичные документы по установленной форме. Только следует помнить, что речь идет о первичных документах бухгалтерского учета (расчеты, справки, сводные таблицы, карточки по учету основных средств, нематериальных активов и т. д.). В отношении первичных документов, подтверждающих факт совершения хозяйственных операций, подлежащих отражению при ведении налогового учета, требования для всех одинаковы. Документы должны быть составлены по установленной форме.

Хотя требования по ведению налогового учета остаются и их необходимо выполнять, ведение одного налогового учета (книги доходов и расходов) несравненно легче ведения даже не очень сложного бухгалтерского учета организации, уже требующего специальных профессиональных навыков.

Требования по ведению бухгалтерского учета юридическим лицом

Юридическое же лицо бухгалтерский учет вести обязано. Об этом, как уже упоминалось, говорится в Законе № 129-ФЗ.

Законодательство Российской Федерации о бухгалтерском учете состоит из Закона № 129-ФЗ, устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации.

Формально Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ не входит в этот перечень. Однако фактически оно определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по законодательству Российской Федерации, независимо от их организационно-правовой формы (за исключением кредитных организаций и бюджетных учреждений), а также взаимоотношения организации с внешними потребителями бухгалтерской информации. Также важное значение в методологическом аспекте оказывают на ведение бухгалтерского учета организаций Положения по бухгалтерскому учету – ПБУ.

Ответственность за невыполнение требований по ведению бухгалтерского учета

В качестве мер ответственности за неведение бухгалтерского учета к организации могут быть применены штрафные санкции по статье 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения».

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения пункт 3 статьи 120 Налогового кодекса РФ понимает отсутствие первичных документов. Или отсутствие счетов-фактур или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Налогоплательщик, допустивший грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, при условии, что эти деяния совершены в течение одного налогового периода, может быть оштрафован на 5000 руб.

ПРИМЕР

На предприятии в течение одного налогового периода систематически не оформлялись кассовые операции. В связи с этим на предприятие был наложен штраф в размере 5000 руб.

Размер штрафа увеличивается до 15 000 руб., если те же деяния совершены в течение более одного налогового периода.

ПРИМЕР

Воспользуемся данными предыдущего примера, но предположим, что кассовые операции не оформлялись в 2003–2004 годах. В связи с тем, что данное налоговое правонарушение затронуло более одного налогового периода, штраф может быть применен в сумме 15 000 руб.

А если при этом они повлекли занижение налоговой базы, штраф будет взыскан в размере десяти процентов от суммы неуплаченного налога, но не менее 15 000 руб.

Но в то же время не всякое несвоевременное или неправильное отражение операции в бухгалтерском учете можно считать грубым нарушением учета доходов и расходов. Так, если в разных периодах в течение одного года несвоевременно и неправильно производилось отражение одной суммы по одной и той же хозяйственной операции, то такое нарушение нельзя считать как систематическое.

В практической деятельности налоговые органы нередко пытаются одновременно применять ответственность по всем трем пунктам статьи 120 Налогового кодекса РФ по итогам одной выездной налоговой проверки. Однако суды принимают иные решения.

Например, ФАС Волго-Вятского округа считает, что нельзя применять ответственность по всем трем пунктам этой статьи по итогам одной выездной налоговой проверки, и вот почему.

Критерием для разграничения ответственности, предусмотренной пунктами 1 и 2 статьи 120 Налогового кодекса РФ, является период (один налоговый период либо разные налоговые периоды), в течение которого были совершены противоправные действия. В зависимости от этого и следует решать вопрос относительно привлечения к ответственности либо по пункту 1, либо по пункту 2 указанной статьи.

Важно и то, что ответственность в данном случае наступает за сам факт грубого нарушения правил учета доходов, расходов и объектов налогообложения и только при отсутствии причинной связи с занижением дохода.

Если же указанные нарушения привели к занижению дохода, то налогоплательщик должен нести ответственность по пункту 3 статьи 120 Кодекса, что исключает возможность привлечения его к ответственности по пунктам 1 и 2 названной статьи.

В определении Конституционного Суда РФ от 18 января 2001 г. № 6-О сказано, что положения пунктов 1 и 3 статьи 120 Налогового кодекса РФ, определяющие недостаточно разграниченные между собой составы налоговых правонарушений, не могут применяться одновременно в качестве основания привлечения к ответственности за совершение одних и тех же неправомерных действий. Что, впрочем, не исключает возможности их самостоятельного применения на основе оценки судом фактических обстоятельств конкретного дела.

Кроме того, Конституционный Суд РФ, указав на то, что содержание недостаточно разграниченных между собой составов правонарушений невозможно однозначно истолковать, что может привести к неограниченному усмотрению в процессе правоприменения, к произволу в применении санкций, закрепляющих эти составы правовых норм, обязал должностных лиц налоговых органов правильно квалифицировать выявленные правонарушения.

Следует указать, что в соответствии со статьей 71 Федерального конституционного закона от 21 июля 1994 г. № 1-ФКЗ «О Конституционном суде Российской Федерации» определение Конституционного Суда Российской Федерации представляет собой разновидность решений, принимаемых Конституционным судом РФ.

А статья 6 данного Закона указывает, что решения Конституционного Суда РФ обязательны на всей территории Российской Федерации для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений.

Неисполнение же или ненадлежащее исполнение, а также воспрепятствование исполнению решения Конституционного Суда Российской Федерации влечет ответственность, установленную федеральным законом.

1.1.5. Налогообложение ПБОЮЛ и юридических лиц

В настоящее время организация и предприниматель максимально уравнены в отношении налогообложения. И физическое и юридическое лицо в зависимости от вида осуществляемой деятельности могут быть плательщиками единого налога на вмененный доход, могут перейти на упрощенную систему налогообложения, выбрав интересующий их объект налогообложения.

Единственным отличием, которое можно привести, будет следующее условие.

Не являясь плательщиком ЕНВД и отказавшись от применения специального режима налогообложения – упрощенной системы налогообложения, юридическое лицо и предприниматель будут работать по общеустановленной системе налогообложения, которая для каждого из них различается.

Юридическое лицо в этом случае будет являться плательщиком следующих налогов – налога на добавленную стоимость (18 \%), налога на прибыль (24 \%), налога на имущество (ставка устанавливается субъектами РФ, но не может превышать 2,2 \%) и единого социального налога и взносов в Пенсионный фонд (всего 26 \% от фонда оплаты труда), взноса по обязательному страхованию от несчастных случаев (от 0,2 \% до 8,5 \% в зависимости от класса профессионального риска от фонда оплаты труда), так как хоть один работающий, но оформлен будет.

ПБОЮЛ придется платить налог на добавленную стоимость (18

Обсуждение Все о малом предпринимательстве. Полное практическое руководство

Комментарии, рецензии и отзывы