3.4. налоговая политика россии в условиях мирового финансового кризиса

3.4. налоговая политика россии в условиях мирового финансового кризиса

В настоящее время Россия столкнулась с серьезнейшими экономическими вызовами. Глобальный экономический кризис привел к общемировому падению производства, росту безработицы, снижению доходов населения. Его воздействие на Россию имеет свою специфику. Это связано с накопленными деформациями структуры экономики, высокой зависимостью от экспорта природных ресурсов, слабой конкурентоспособностью несырьевых секторов экономики, неразвитостью ряда рыночных институтов, включая финансовые.

С сентября 2008 г., когда мировой экономический кризис начал оказывать серьезное воздействие на российскую экономику, Правительство РФ и Банк России приступили к осуществлению антикризисных мер. В соответствии с поручением Президента РФ Д. А. Медведева в ноябре 2008 г, был утвержден план действий, направленных на оздоровление ситуации в финансовом секторе и отдельных отраслях экономики. Он включат оперативные меры, призванные защитить граждан и экономику страны от кризисного шока, сохранить жизнеспособность российской финансовой системы. 34

Основными решениями в области налогообложения стали:

снижение ставки налога на прибыль до 20\%;

получение предприятиями, инвестирующими в оборудование, дополнительных льгот по амортизации;

введение налоговых льгот на осуществление приоритетных научных разработок;

полное освобождение от всех налогов средств, направляемых предприятиями на обучение своих сотрудников;

освобождение от НДС операций по ввозу технологического оборудования, не производимого в России.

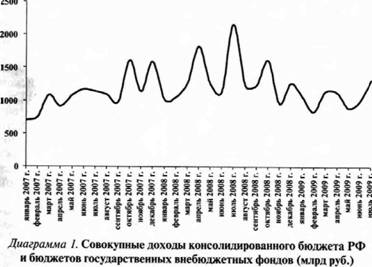

В результате этих мер экономика дополнительно получает около 600 млрд руб. (см. диаграмму 1). Принятые антикризисные меры позволили не допустить разрастания кризиса, его перехода в формы, угрожающие основам функционирования экономики.

Приоритетные задачи но преодолению кризисных явлений в экономике страны и пути их решения определены в Программе антикризисных мер Правительства Российской Федерации на 2009 год. К приоритетам программы отнесено выполнение социальных обязательств государства перед гражданами, сохранение и развитие промышленного и технологического потенциала, активизация внутреннего спроса, развитие конкуренции и снижение административного давления на бизнес, повышение устойчивости национальной финансовой системы.

35

Важнейшими направлениями антикризисных мер в сфере налогообложении в программе названы:

недопущение повышения налоговой нагрузки на бизнес;

разработка комплекса мер по снижению налоговой нагрузки на малый бизнес;

снижение налоговой нагрузки на российские компании реального сектора;

корректировка графиков погашения реструктурированной задолженности по налогам и сборам перед федеральным бюджетом, а также страховым вносам перед внебюджетными фондами;

расширение практики предоставления инвестиционного налогового кредита предприятиям оборонно-промышленного комплекса при выполнении ими государственного оборонного заказа;

упразднение ЕСН и введение страховых взносов",

переход к начислению амортизации в целях налогообложения прибыли по группе объектов основных средств (по амортизационным группам), применение нелинейного метода начисления амортизации;

ускорение сроков возврата НДС.

25 мая 2009 г. на заседании Правительства РФ были одобрены «Основные направления налоговой политики Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов». Налоговая политика России в этот период направлена на противодействие негативным эффектам экономического кризиса, а также на создание условий для восстановления положительных темпов экономического роста. В этой связи важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы.

Предлагается в том числе внесение изменений в законодательство и уточнение ранее заявленных подходов к проведению налоговой реформы по вопросам:

— совершенствования налогового контроля за использова

нием трансфертных цен в целях налогообложения;

создания института консолидированной налоговой отчетности по налогу на прибыль организаций;

совершенствования порядка учета в налоговых органах организаций и физических лиц, оптимизации взаимодействия, в том числе посредством передачи документов в электронном виде, между налоговыми органами и банками, органами исполнительной власти, местными администрациями, другими организациями, которые обязаны сообщать в налоговые органы сведения, связанные с налоговым администрированием.

Обсуждение Налоги и налогообложение Конспект лекций

Комментарии, рецензии и отзывы