11.5. налог на добычу полезных ископаемых (ндпи)

11.5. налог на добычу полезных ископаемых (ндпи)

С пользователей недр в соответствии с действующим законодательством взимаются обязательные платежи (см. диаграмму 6).

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДПИ, с i января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 26 «Налог на добычу полезных ископаемых»).

Налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ.

Объектом налогообложения НДПИ признаются полезные ископаемые:

— добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

119

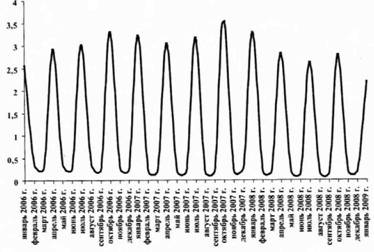

Диаграмма 7. Поступлении в консолидированный бюджет водного налога (млрд руб.)

использование акватории водных объектов, за исключением сплава древесины в плотах и кошелях;

использование водных объектов без забора воды для целей гидроэнергетики;

использование водных объектов для целей сплава древесины в плотах и кошелях.

Налоговая база по каждому виду водопользования, признаваемому объектом налогообложения, определяется налогоплательщиком отдельно в отношении каждого водного объекта. В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Налоговым периодом признается квартал.

Налоговые ставки дифференцированы в зависимости от бассейнов рек, озер, морей и экономических районов и целей водозабора. Их размеры определены в ст. 333.12 НК.

Порядок исчисления налога. Налогоплательщик исчисляет сумму налога самостоятельно. Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога в отношении всех видов водопользования.

Порядок и сроки уплаты налога. Налог подлежит уплате по месту нахождения объекта налогообложения в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Обсуждение Налоги и налогообложение Конспект лекций

Комментарии, рецензии и отзывы