13.2. налог на игорный бизнес

13.2. налог на игорный бизнес

Налог на игорный бизнес с I января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу (см. диаграмму 10).

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога являются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных ифи (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

131

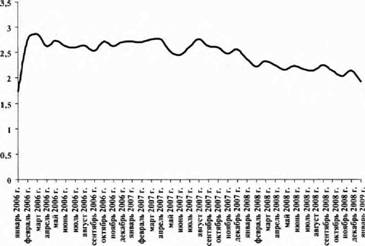

Диаграмма 10. Поступления налога на игорный бизнес в консолидированный бюджет (млрд руб.)

говой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Обсуждение Налоги и налогообложение Конспект лекций

Комментарии, рецензии и отзывы