4.5. налог на прибыль организаций

4.5. налог на прибыль организаций

Одним из главных доходных источников бюджета является налог на прибыль. Если следовать многовековой логике и теоретическому обоснованию, то прибыль как экономическая категория присуща товарному производству на любом этапе его развития. В качестве объекта налогообложения должен выступать доход товаропроизводителей.

Налог на прибыль был введен в Российской Федерации после длительного существования неналоговых моделей распределения доходов юридических лиц в 1991 г.

Налог на прибыль существует все годы трансформации нашей экономики. По нашему мнению, утеряна его функция регулирования экономики. Акцентируя внимание на то, что этот налог является надежным источником поступления средств в бюджет, однако выполнять он должен не только фискальную, но и стимулирующую роль.

В настоящее время налог на прибыль регулируется главой 25 Налогового кодекса Российской Федерации.

Налогоплательщики и объект обложения представлены на рис. 4.25.

Налогоплательщики

Российские организации

Иностранные организации, получающие доходы от источников в РФ

Одновременно установлен ряд категорий организаций, которые не являются плательщиками налога на прибыль, а именно:

Одновременно установлен ряд категорий организаций, которые не являются плательщиками налога на прибыль, а именно:

организации, применяющие упрощенную систему налогообложения;

организации, переведенные на уплату единого налога на вмененный доход;

организации, уплачивающие налог на игорный бизнес;

организации, являющиеся плательщиками единого сельскохозяйственного налога.

С введением главы 25 Налогового кодекса Российской Федерации появилось новое понятие — налоговый учет, представляющий собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основании данных первичных документов, сгруппированных в соответствии с порядком, установленным налоговым законодательством Российской Федерации.

Главный принцип налогового учета заключается в группировке данных первичных документов в аналитические регистры в соответствии с требованиями налогового законодательства для формирования налоговой базы по налогу на прибыль и заполнения налоговой декларации. В некоторых случаях данные налогового учета могут быть получены из регистров бухгалтерского учета. Предприятие в учетной политике должно отразить, какие регистры бухгалтерского учета являются исходными данными. Каждое предприятие самостоятельно организует налоговый учет, закрепив положения в учетной политике для целей налогообложения.

Порядок определения доходов и расходов. В налоговом учете доходы классифицируются следующим образом (рис. 4.26).

Доходы

Доходы от реализации 3Z

Выручка от реализации произведенных товаров, работ, услуг

Внереализационные доходы

От долевого участия в деятельности других организаций

Выручка от реализации приобретенных товаров

От сдачи имущества в аренду

Выручка от реализации имущественных прав

В виде процентов, полученных по договорам займа, кредита, банковского вклада

В виде безвозмездного получения ^имущества

В виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде

Рис. 4.26.

Классификация доходов

В виде штрафов, пений, иных санкций

Прочие доходы

Существует закрытый перечень доходов, не учитываемых при определении налоговой базы:

имущество и имущественные права, работы, услуги, которые получены от других лиц в порядке предварительной оплаты;

получение залога или задатка;

получение взносов, вкладов в уставный капитал;

получение имущества при выходе из хозяйственного общества или товарищества или при распределении его имущества при ликвидации (в пределах первоначального взноса);

имущество, полученное российской организацией безвозмездно от материнской или дочерней (более 50\%) компании;

отдельные целевые поступления у некоммерческих организаций и бюджетополучателей;

имущество, полученное безвозмездно в порядке, установленном Федеральным законом от 4 мая 1999 г. № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации»;

прочие доходы.

Доходы, выраженные в иностранной валюте или в условных единицах, учитываются в совокупности с доходами, выраженными в рублях.

Организация может определять доходы либо методом начисления или кассовым методом. Использование кассового метода является добровольным и он должен быть закреплен в учетной политике (рис. 4.27).

Методы признания доходов

Метод начисления

Кассовый метод

X

Организации, у которых выручка от реализации в среднем за четыре предыду-щих квартала превысила 1 млн руб.

Применяют организации, у которых выручка от реализации в среднем за предыдущие четыре квартала (без НДС) не превысила 1 млн руб.

Дата получения дохода

В том отчетном (налоговом) периоде, в котором доходы имели место, независимо от фактического поступления денежных средств'и иного имущества

Дата поступления средств на счета в банках (или кассу) и поступление иного имущества

Рис. 4.27. Методы определения доходов

Пример. Выручка в предшествующем году составила:

квартал 800 ООО руб.;

квартал 900 ООО руб.;

квартал 1 100 000 руб.;

квартал 850 000 руб.

В среднем выручка за четыре квартала составит: 912 500 руб. (800 000 руб. + 900 000 руб. + 1 100 000 руб. + 850 000 руб.) : 4. Следовательно, в текущем году организация может применить кассовый метод.

При превышении в течение налогового периода предельного размера суммы выручки налогоплательщик обязан перейти на метод начислений с начала налогового периода, в котором было допущено превышение.

Для исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Для этого расходы должны соответствовать следующим критериям:

обоснованности. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

подтверждение расходов документами, оформленными в соответствии с законодательством Российской Федерации;

■ осуществление расходов в рамках деятельности, направленной на получение дохода.

Таким образом, если расход не соответствует хотя бы одному из критериев, то он не признается в целях налогообложения прибыли.

Расходы, как и доходы в налоговом учете, делятся на две группы (рис. 4.28).

Расходы

Связанные с производством и реализацией

Внереализационные

Рис. 4.28. Группы расходов

Группировка расходов по элементам затрат представлена на рис. 4.29.

Расходы

Материальные расходы

Расходы на оплату труда

Амортизация

Прочие

Рис. 4.29. Расходы по элементам затрат

При этом расходы налогоплательщика, связанные с производством и реализацией для целей налогообложения, подразделяются на прямые и косвенные, состав которых зависит от применяемой учетной политики.

Если учетная политика определяется по методу начисления, то прямые расходы включают (рис. 4.30):

прямые расходы относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. Налогоплательщики вправе самостоятельно в налоговом учете определить состав прямых расходов;

косвенные расходы, осуществленные в текущем периоде, полностью включаются в расходы, учитываемые для целей налогообложения.

Состав материальных расходов является открытым. Налогоплательщики могут включать в их состав любые затраты, связанные с технологическими особенностями производственного процесса, при усло-

Материальные расходы

Приобретение сырья и материалов, используемых

в производстве товаров, выполнении работ,

оказании услуг

Расходы на оплату

труда + единый социальный налог занятых непосредственно в процессе производстве

Затраты на приобретение комплектующих

изделий

Амортизация по основным средствам, используемым при производстве товаров, работ, услуг

Взносы на обязательное пенсионное страхование начисленных на заработную плату работников, непосредствен но участвующих

в процессе производства

Рис. 4.30. Состав прямых расходов

вии их соответствия указанным выше критериям. В состав материальных расходов включают следующие затраты:

на приобретение сырья, материалов, использованных в производстве товаров (работ, услуг) и образующих их основу или являющихся необходимым компонентом при производстве товаров (оказании услуг и выполнении работ);

на приобретение материалов для упаковки и иной подготовки произведенных и реализуемых товаров;

на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого имущества, не являющихся амортизируемым. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

на приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика;

на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе и самим налогоплательщиком) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

на приобретение работ и услуг производственного характера, выполняемую сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ структурными подразделениями налогоплательщика и др.

В состав расходов на оплату труда включаются любые начисления работникам в денежной и натуральной форме, связанные с вознаграждением за труд, включая вознаграждения, начисленные в пользу работников, не относящихся к основной производственной деятельности. Налогооблагаемую прибыль могут уменьшить только те расходы на оплату труда, которые предусмотрены трудовыми и коллективными договорами.

Расходы по страхованию работников в целях налогообложения прибыли относятся к расходам на оплату труда. Суммы платежей (взносов) работодателей на все виды обязательного и добровольного страхования относятся на расходы при наличии у страховой организации лицензии. Затраты на обязательное страхование относятся на расходы без ограничений.

Перечень видов добровольного страхования является закрытым и предусмотрены ограничения (рис. 4.31).

Размер страховых взносов, включаемых в расходы*

Долгосрочное страхование жизни.

Добровольное пенсионное страхование. Негосударственное пенсионное страхование

и обеспечение

*

Добровольное медицинское страхование (на срок не менее года)

Добровольное страхование от несчастных случаев

Совокупность платежей не может превышать 12\% от фонда оплаты труда

3\% от фонда оплаты труда

10 ООО руб. в год на каждого застрахованного работника

Рис. 4.31. Предельный размер страховых взносов

* При расчете предельных размеров платежей (взносов) в расходы на оплату труда не включается сумма платежей (взносов), перечисленных по договорам добровольного страхования работников.

Пример. Организация заключила договор добровольного долгосрочного страхования жизни работников со страховой организацией, имеющей лицензию.

Расходы на оплату труда за налоговый период составили 2 500 ООО руб., в том числе:

начисленная заработная плата — 2 ООО ООО руб.;

премии за производственные показатели по результатам работы — 400 000 руб.;

— платежи по добровольному страхованию жизни работников — 100 ООО руб.

Определим предельный размер расходов. Поскольку платежи по страхованию не участвуют в расчете, то расходы на оплату труда для определения предельного размера составят 2400 ООО руб. (2 500 000 100 000). Предельный размер расходов: 2 400 000 руб. х 12\% 288 000 руб. Таким образом, организация может всю сумму платежей в размере 100 000 руб. включить в расходы на оплату труда.

Статья 256 НК РФ закрепляет понятие амортизируемого имущества, используемое в целях налогообложения прибыли, и определяет состав объектов амортизируемого имущества. Основные условия включения имущества в состав амортизируемого:

оно должно находиться у налогоплательщика на праве собственности, если инре не предусмотрено главой 25 Налогового кодекса РФ;

имущество используется для извлечения доходов;

срок его полезного использования более 12 месяцев;

ш первоначальная стоимость имущества превышает 10 000 руб.

Амортизируемое имущество — это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено главой 25 Налогового кодекса РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Виды амортизируемого имущества даны на рис. 4.32.

В состав амортизируемого имущества не включаются:

земля и иные объекты природопользования;

ценные бумаги, финансовые инструменты срочных сделок;

материально-производственные запасы, товары;

имущество бюджетных организаций, за исключением имущества, приобретенного для осуществления предпринимательской деятельности.

В состав амортизируемого имущества не включаются:

имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений, используемое для осуществления некоммерческой деятельности;

имущество, приобретенное с использованием бюджетных средств;

приобретенные издания (книги, брошюры иные подобные объекты), произведения искусства.

Основные средства, исключаемые из состава амортизируемого имущества:

![Подпись: Основные средства ] | Нематериальные активы](/pictures/books/10nalogi-i-nalogooblozhenie_kachuro.files/image033.gif) Часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организации

Часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организации

I

Приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты

интеллектуальной собственности, используемые в производстве продукции, при

выполнении работ или оказании услуг,

либо для управленческих нужд организации, свыше 12 месяцев

Рис. 4.32. Виды амортизируемого имущества

переданные (полученные) по договорам в безвозмездное пользование;

переведенные по решению руководства организации на консервацию свыше трех месяцев;

находящиеся по решению руководства организации на реконструкции и модернизации свыше 12 месяцев.

При расконсервации объекта основных средств амортизация начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации.

Порядок определения стоимости амортизированного имущества.

Первоначальная стоимость основных средств

Расходы на приобретение, сооружение, изготовле-ние, доставку и доведе-ния до состояния, в котором имущество пригодно для использования

Сумма налогов, подлежащих вычету или учитываемые в составе расходов.

Пример. Организация приобрела оборудование стоимостью 88 500 руб. (в том числе НДС — 13 500 руб.). На его доставку организация потратила 1180 руб. (в том числе НДС — 180 руб.), на установку — 2360 руб. (в том числе НДС — 360 руб.).

Таким образом, в целях налогового учета в первоначальную стоимость оборудования были включены все затраты организации без учета НДС и в результате она составила 78 000 руб. (88 500 руб. 13 500 руб. + + 1180 руб. 180 руб. + 2360 руб. 360 руб.).

При безвозмездном получении имущества, стоимость определяется следующим образом:

Первоначальная стоимость основных средств, полученных безвозмездно

Сумма оценки имущества исходя из рыночных цен, определяемых с учетом ст. 40 нк рф, но не ниже остаточной стоимости.

При получении имущества в лизинг:

Первоначальная стоимость имущества, являющегося предметом лизинга

Сумма налогов, подлежащих вычету или учитываемых в составе расходов.

Расходы лизингодателя на приобретение, сооружение, доставку, изготовление и доведение имущества до состояния, в котором оно пригодно для использования

При использовании налогоплательщиком объектов основных средств собственного производства:

Первоначальная стоимость

Стоимость готовой продукции

Сумма акцизов для основных средств, являющихся подакцизными товарами.

Восстановительная стоимость основных средств, приобретенных до 1 января 2002 г.

Первоначальная стоимость с учетом переоценок до 1 января 2002 г.

Остаточная стоимость основных средств, вве-денных в эксплуатацию до 1 января 2002 г.

Остаточная стоимость основных средств, вве-денных в эксплуатацию с 1 января 2002 г.

Восстановительная стоимость

Первоначальная стоимость - Сумма амортизации.

Сумма амортизации.

Первоначальная стоимость может быть изменена в случаях достройки, реконструкции, модернизации, технического перевооружения.

Первоначальная стоимость нематериальных активов

Расходы на приобретение (создание) и доведение их до состояния, в котором они пригодны к использованию

Суммы налогов, учитываемых в составе расходов.

К нематериальным активам относятся:

■ исключительное право патентообладателя на изобретения, про мышленный образец, полезную модель;

исключительное право автора на использование программы для ЭВМ, базы данных, топологии интегральных микросхем;

исключительное право на товарный знак, изобретения, модель;

владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

исключительное право патентообладателя на селекционные достижения.

В то же время к нематериальных активам не относятся:

не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

В целях налогового учета все амортизируемое имущество делится на 10 амортизационных групп в зависимости от срока его полезного использования (см. рис. 4.29).

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом классификации основных средств, утверждаемой Правительством Российской Федерации. Срок полезного использования — период, в течение которого объект служит для выполнения целей деятельности налогоплательщика.

Амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором имущество введено в эксплуатацию. Сумма амортизации, определяется ежемесячно. В налоговом учете суммы амортизационных отчислений определяются с использованием двух методов (рис. 4.33, 4.34).

Выбранный метод начисления амортизации закрепляется в учетной политике и не может быть изменен в течение всего периода начисления амортизации по данному объекту.

Пример. Организация приобрела 8 февраля абразивный инструмент за 12 ООО руб. В соответствии с классификацией основных средств данное имущество входит в состав первой амортизированной группы, в которой срок полезного использования от 1 до 2 лет. Инструмент введен в эксплуатацию в феврале. Решением руководства организации установлен срок полезного использования 18 месяцев. Определим за два месяца суммы амортизационных отчислений с использованием различных методов.

При линейном методе: ежемесячная норма амортизации: 5,56\% (1 : : 18 х 100).

Начисление амортизации: 667,20 руб. (12 ООО руб. х 5,56\%).

|

1 1 | 1 | |||||

| Нелинейный | Линейный | |||||

Примечание. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

Рис. 4.33. Амортизационные группы

Ежемесячно с марта суммы начисленной амортизации, относимые на расходы в целях налогообложения прибыли, будут одинаковыми и составят 667,20 руб.

При нелинейном методе вычислим норму амортизации: 11,11\% (2 : : 18 х 100).

Поскольку остаточная стоимость при первом начислении амортизации равна первоначальной стоимости, то сумма начисленной амортизации за март составит 1333,20 руб. (12 000 руб,.х 11,11\%).

Сумма амортизации в апреле с учетом остаточной стоимости, равной 10 666,8 руб. (12 000 руб. 1333,2 руб.), составит 1 185,08 руб. (10 666,8 руб. х 11,11\%).

Суммы амортизации по следующим месяцам определяются по той же схеме, исключая период, в котором остаточная стоимость достигнет 20\% первоначальной стоимости.

Разница в применении линейного и нелинейного метода амортизации заключается в размерах сумм, которые будут включаться в состав расходов. Если при применении линейного метода амортизации эти суммы будут одинаковыми в течение всего срока использования, то при нелинейном методе амортизации размер сумм ежемесячных отчислений будет уменьшаться пропорционально уменьшению остаточной стоимости. В общем, нелинейный метод достаточно эффективен сточки зрения «быстрого» уменьшения налоговых обязательств.

Линейный метод

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации определяется по формуле

Я=[1 :л]х100\%,

где К — норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

л — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах

По объектам основных средств, бывших в употреблении, организация вправе определять норму амортизации с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. Норма амортизации при этом рассчитывается по формуле

К-[1 : (я-т)] х 100\%,

где т — количество месяцев эксплуатации у предыдущих собственников

Нелинейный метод

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его остаточной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации определяется по формуле

К-[2 : л] х 100\%,

гае К — норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту; л — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах

Порядок расчета амортизации при достижении остаточной стоимости объекта амортизируемого имущества 20\% от первоначальной стоимости

Базовая стоимость

С месяца, следующего за месяцем, в котором остаточная стоимость объекта достигнет 20\% от его первоначальной (восстановительной) стоимости, амортизация начисляется в следующем порядке: 1) Остаточная стоимость применяется как базовая; 2)

Количество месяцев, оставшихся до истечения срока полезного использования

Сумма

начисленной

амортизации

Рис. 4.34. Методы начисления амортизации

Главой 25 Налогового кодекса Российской Федерации не предусмотрено применение механизма ускоренной амортизации, но в то же время в некоторых случаях разрешается применять специальные коэффициенты к основной норме амортизации:

|

Для основных средств, работающих в условиях агрессивной среды и (или) повышенной сменности, и для сельскохозорганиза-ций промышленного типа

NZ3

Для основных средств, являющихся предметом договора финансовой аренды (лизинга)

Применяется обязательно

N-0,5

Для автомобилей и пассажирских автобусов, имеющих первоначальную стоимость более 300 тыс. руб. и 400 тыс. руб. соответственно

Не распространяется при начислении амортизации нелинейным методом по основным средствам 1—3 групп

Примечание. Допускается начисление амортизации по нормам ниже установленных по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм допускается только с начала налогового периода и в течение всего налогового периода. При реализации амортизируемого имущества, по которому использовались пониженные нормы, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производится.

Налогоплательщики-организации, имеющие статус резидента про-мышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств применять специальный коэффициент к основной норме амортизации, но не выше 2.

Порядок амортизации капитальных вложений в форме неотделимых улучшений в арендованное имущество, которые произведены с согласия арендодателя.

Если арендодатель возмещает стоимость таких вложений арендатору, они амортизируются арендодателем в том же порядке, что и обычные основные средства.

Вложения, стоимость которых арендодатель не возмещает, амортизирует арендатор в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования.

Амортизация по указанным капитальным вложениям начисляется:

у арендодателя — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений;

у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

С 1 января 2006 г. вводится новое положение, согласно которому налогоплательщик может включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10\%:

первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно);

расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств.

Если организация получает в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц основные средства, бывшие в употреблении, то она вправе определить срок их полезного использования следующим образом:

Срок полезного испольСрок полезного использования, установленный

зования предыдущим собственником

Количество лет (месяцев) эксплуатации имущества собственником.

Начисление амортизации и ведение налогового учета отдельных операций отражены в табл. 4.27.

Таблица 4.27

Налоговый учет операций с амортизируемым имуществом

Операции с имуществом

Начисление амортизации и ведение налогового учета

Передача основных средств в безвозмездное пользование;

перевод основных средств по решению руководства организации на консервацию продолжительностью свыше трех месяцев, па реконструкцию и модернизацию на срок свыше 12 месяцев

Начисление амортизации не производится начиная с 1-го числа месяца, следующего за месяцем, в котором произошли указанные операции

Основные средства, фактический срок использования, которых больше полезного

Включаются в отдельную амортизационную группу по остаточной стоимости, которая подлежит включению в состав расходов равномерно в течение срока, определяемого налогоплательщиком самостоятельно, но не менее 7 лет с 1 января 2002 г.

Возврат имущества, переданного ранее в безвозмездное пользование. Расконсервация, окончание реконструкции

Амортизация начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором произошел возврат основных средств, расконсервация, окончание реконструкции

Основные средства, права на которые подлежат государственной регистрации

Включаются в амортизационную группу, и амортизация начисляется с момента документально подтвержденного факта подачи документов на регистрацию

В состав прочих расходов включаются все расходы налогоплательщика, определяемые ст. 260—264 НК РФ (рис. 4.35).

В состав прочих расходов включаются все расходы налогоплательщика, определяемые ст. 260—264 НК РФ (рис. 4.35).

Прочие расходы

Расходы на ремонт основных средств

Расходы на научные исследования и опытно-конструкторские разработки

Расходы на освоение природных ресурсов

Расходы

на страхование

имущества

Прочие расходы, связанные с производством и реализацией

Рис. 4.35. Состав прочих расходов

Расходы на ремонт основных средств. Затраты на проведение текущего и капитального ремонта, не увеличивающие первоначальную стоимость основных средств, включаются в расходы того отчетного периода, к которому они относятся, в размере фактических затрат. Налогоплательщики имеют право создавать резервы на предстоящий ремонт основных средств.

Отчисления в резерв

(Списываются на расходы равными долями на последний день соответствующего (налогового) отчетного периода)

Совокупная стоимость основных средств

Сумма первоначальной (восстановительной — для основных средств, введенных в эксплуата-цию до 1 января 2002 г.) стоимости всех амортизируемых основных средств, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв

Норматив отчислений, утверждаемый в учетной политике для целей налогообложения

Определяется на основании предельной суммы отчислений в резерв. Эта х сумма не может превышать среднюю величину фактических расходов на ремонт за последние три года и определяется, исходя из:

периодичности осуществления ремонта;

частоты замены узлов, деталей, конструкций;

сметной стоимости ремонта.

Если в течение года фактически осуществленные затраты превысят сумму созданного резерва, сумма такого превышения включается в состав прочих расходов 31 декабря указанного года, а неиспользованная на конец налогового периода сумма резерва включается в состав доходов, облагаемых налогом также 31 декабря.

При этом на конец года может остаться сумма для финансирования капитального ремонта основных средств на срок более года, и это отражается в графике проведения капитального ремонта и в учетной политике. В этом случае остаток резерва на конец года не включается в состав доходов.

Расходами налогоплательщика на освоение природных ресурсов являются затраты:

на геологическое изучение недр;

разведку полезных ископаемых;

проведение работ подготовительного характера.

Если расходы осуществляются за счет средств бюджета и (или) внебюджетных фондов, они не признаются затратами в целях налогообложения прибыли и не учитываются в составе прочих расходов.

Расходы на освоение природных ресурсов признаются в целях налогообложения с 1-го числа месяца, следующего за месяцем, в котором завершены работы по освоению природных ресурсов, и включаются в состав прочих расходов в следующем порядке:

расходы на поиск и оценку .месторождения полезных ископаемых, разведку полезных ископаемых и гидрогеологические изыскания, осуществляемые на участке недр, при условии наличия у налогоплательщика лицензий, а также расходы на приобретение необходимой геологической и иной информации включаются в состав расходов равномерно в течение 12 месяцев;

расходы на подготовку территории к ведению горных, строительных и других работ, а также на возмещение комплексного ущерба, наносимого природным ресурсам землепользователями в процессе строительства и эксплуатации объекта, включаются в состав расходов равномерно в течение пяти лет, но не более срока эксплуатации участка недр.

Если в течение пяти лет на.участке, разработка или освоение которого оказались безрезультатными, проводились аналогичные работы, то расходы, произведенные налогоплательщиком, не учитываются в целях налогообложения прибыли. Исключение составляют работы, проводимые на основе принципиально иной технологии и в отношении не изучаемых ранее полезных ископаемых.

Пример. Для вывоза полезных ископаемых была построена дорога в апреле 2004 г. Затраты на строительство составили 2 100 ООО руб. без НДС. Данные затраты включаются в состав прочих расходов равномерно в течениє 5 лет в сумме 35 ООО руб. (ежемесячно) с апреля 2004 г. по апрель 2009 г. (2 100 000 руб.: 5 лет: 12 мес).

К расходам на научные исследования и (или) опытно-конструкторские разработки (НИОКР) относятся расходы на создание новой или усовершенствование производимой продукции, товаров, услуг, в том числе на изобретательство, а также на формирование Российского фонда технологического развития.

Расходы на НИОКР могут осуществляться:

налогоплательщиком самостоятельно;

совместно с другими организациями;

на основании договоров, по которым он выступает в качестве заказчика таких исследований или разработок.

Расходы на НИОКР признаются для целей налогообложения прибыли после их завершения и равномерно включаются в состав прочих расходов в течение двух лет при условии использования указанных исследований и разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования или отдельные этапы.

Если расходы на НИОКР не дали положительного результата, то в состав расходов равномерно в течение трех лет списывается в размере фактически осуществленных расходов. Перечень исследований, на которые распространяется данное правило, является закрытым. С 2006 г. эти расходы будут включаться в состав прочих расходов в полном объеме равномерно в течение трех лет.

С 1 января 2007 г. любые расходы на НИОКР в целях налогообложения прибыли будут включаться в состав расходов в течение одного года в полном объеме.

Расходы налогоплательщика на научные исследования и (или) опытно-конструкторские разработки, осуществленные в форме отчислений на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования НИОКР, признаются для целей налогообложения прибыли в размере 0,5\% доходов (валовой выручки) налогоплательщика.

Если в результате произведенных научных исследований и (или) опытно-конструкторских разработок налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, то затраты, связанные с научными исследованиями и (или) опытно-конструкторскими разработками, признаются расходами на создание нематериального актива, который подлежит амортизации.

Расходы на обязательное страхование имущества включаются в состав прочих расходов в пределах страховых тарифов, утвержденных законодательством, если тарифы не утверждены, то в размере фактических затрат.

Перечень видов добровольного страхования имущества, расходы по которым уменьшают налогооблагаемую прибыль, является закрытым и включает:

страхование транспорта, в том числе арендованного;

страхование грузов;

страхование основных средств производственного назначения, в том числе арендованных;

страхование товарно-материальных запасов;

страхование рисков, связанных с выполнением строительно-монтажных работ;

страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

Расходы по указанным видам страхования включаются в состав прочих расходов в размере фактических затрат.

Пример. Организация, уплачивающая ежеквартальные авансовые платежи, заключила договор добровольного страхования грузов на один год с 15 февраля по 14 февраля (включительно). Страховая премия уплачена единовременно 15 февраля в сумме 200 ООО руб.

Поскольку договор приходится на несколько налоговых периодов, то расходы по страхованию признаются равномерно в течение срока действия договора.

Ежеквартальный расход: 50 ООО руб. (200 000 руб. : 4).

Поскольку договор начинается не с начала квартала, затраты, приходящиеся на I квартал, будут рассчитываться следующим образом: (в I квартале 45 дней), поэтому в состав расходов за I квартал будут включаться следующие суммы: 25 000 руб. (50 000 руб.: 90 дней х 45 дней).

За II, III, IV кварталы организация будет включать в состав прочих расходов затраты на страхование имущества в размере 50 000 руб.

За I квартал расчет будет аналогичен I кварталу предыдущего года, т.е. затраты, приходящиеся на этот квартал, (45 дней), и составят тоже 25 000 руб. (50 000 руб.: 90 дней х 45 дней).

Статья 264 НК РФ перечисляет разнообразные по составу прочие расходы. Вот некоторые из них:

сумма некоторых налогов и сборов (например, единый социальный налог, налог на имущество организаций и др.);

суммы таможенных пошлин и сборов;

расходы в виде арендных платежей за арендуемое имущество. Расходы в виде лизинговых платежей при учете лизингового имущества на балансе лизингополучателя признаются для целей налогообложения за вычетом сумм амортизации, начисленной по этому имуществу, а у лизингодателя — расходы по приобретению имущества, переданного в лизинг;

расходы на командировки;

расходы на оплату нотариальных услуг только в пределах тарифов, утвержденных в установленном порядке;

аудиторские, юридические, информационные услуги;

расходы на публикацию бухгалтерской отчетности;

платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами;

представительские расходы в размере, не превышающем 4\% от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Указанный норматив рассчитывается нарастающим итогом в течение налогового периода;

расходы на рекламу:

в сумме фактических затрат на рекламные мероприятия через средства массовой информации, на световую и иную наружную рекламу, на участие в выставках, на оформление витрин, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, а также о товарных знаках и знаках обслуживания организации,

в пределах 1\% выручки от реализации на приобретение призов, а также на иные не перечисленные расходы на рекламу, осуществленные налогоплательщиком в течение отчетного (налогового) периода

К внереализационным расходам в целях налогообложения относятся обоснованные затраты налогоплательщика на осуществление деятельности, непосредственно не связанные с производством и реализацией.

Если у налогоплательщика осуществляются расходы, которые можно отнести как к расходам, связанным с производством и реализацией, так и к внереализационным расходам, порядок признания указанных расходов должен быть отражен в учетной политике. К внереализационным расходам относят:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу) относятся к внереализационным расходам, если доходы от сдачи имущества в аренду относятся к внереализационным доходам;

проценты, уплачиваемые в связи с реструктуризацией задолженности по налогам и сборам;

проценты по долговым обязательствам;

расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным домам;

судебные расходы и арбитражные сборы;

штрафы, пени и иные санкции за нарушение договорных или долговых обязательств;

суммы налогов при списании кредиторской задолженности;

расходы на услуги банков;

расходы на проведение собраний акционеров (участников, пайщиков);

другие обоснованные расходы.

Также к внереализационным расходам относятся убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде;

суммы безнадежных долгов (не покрытые за счет резерва, если принято решение о его создании);

убытки по сделке уступки права требования;

другие.

Виды резервов, которые может формировать налогоплательщик (рис. 4.36).

Резервы

По сомнительным долгам

По гарантийному ремонту и гарантийному обслуживанию

Предстоящих

расходов

на ремонт

основных

средств

Предстоящих расходов на оплату отпуска

На выплату вознаграждений:

за выслугу лет;

по итогам года

Рис. 4.36. Виды резервов

Резерв по сомнительным долгам. Различают два вида долгов: сомнительный и безнадежный (рис. 4.37).

[Просроченная задолженность!

Сомнительная — любая задолженность, возникающая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она:

не погашена в сроки, установленные договором;

не обеспечена залогом, поручительством, банковской гарантией

Безнадежная — признается задолженность, по которой:

истек срок исковой давности;

обязательство прекращено вследствие невозможности его погашения, на основании акта государственного органа или ликвидации организации

Рис. 4.37. Виды просроченной задолженности

Условия создания резерва. Он создается в последний день отчетного (налогового) периода. Организация проводит инвентаризацию дебиторской задолженности и по ее итогам оформляются документы, содержащие информацию о сроке возникновения задолженности.

В зависимости от срока возникновения просрочки ее разбивают натри группы:

со сроком выше 90 дней — 100\%;

от 45 до 90 дней 50\%;

до 45 дней — не учитывается при формировании резерва. Кроме того, сумма создаваемого резерва не должна превышать 10\%

выручки отчетного (налогового) периода, определяемой по методу начисления исходя из всех поступлений в денежной и натуральной форме, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права. Суммы отчислений в резерв включаются в состав внереализационных расходов на последний день отчетного (налогового) периода. Цель создания резерва — покрытие убытков от безнадежных долгов. Если сумма создаваемого резерва меньше суммы безнадежных долгов, подлежащих списанию, разница между ними включается в состав внереализационных расходов. Если же сумма резерва использована не полностью на списание безнадежных долгов, остаток резерва можно перенести на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва корректируется на сумму остатка предыдущего периода — увеличивается или уменьшается. Если резерв увеличивается, разница включается в состав внереализационных расходов, если уменьшается—в состав внереализационных доходов нового периода.

Резерв не формируется в связи с невыплатой процентов по долговым обязательствам, за исключением банков.

Пример. По результатам инвентаризации на 31 марта организация может сформировать резерв по сомнительным долгам за I квартал в сумме 200 000 руб. Выручка за I квартал составила без учета НДС 1 800 000 руб.

Сумма резерва, которую можно включить в состав внереализационных расходов на 31 марта, определяется следующим образом: резерв не может превышать 10\% выручки, т.е. 180 000 руб. Поскольку 200 000 руб.> > 180 000 руб., то сумма резерва составит 180 000 руб.

Резервы на предстоящие расходы по гарантийному обслуживанию и гарантийному ремонту могут создавать налогоплательщики, осуществляющие реализацию товаров и работ. При реализации услуг данные резервы не создаются. Решение о создании резерва принимается организацией самостоятельно, и этот факт отражается в учетной политике. Он создается в отношении тех товаров (работ), по которым в соответствии с условиями заключенного договора с покупателями предусмотрены обслуживание и ремонт в течение гарантийного срока. В учетной политике должен быть определен предельный размер отчислений, который определяется по следующей формуле:

ФР

ПР =—хВт,

в

где ПР — предельный размер резерва;

ФР — фактические расходы по гарантийному ремонту и обслуживанию за предыдущие три года; В — выручка от реализации товаров (работ) за предыдущие три года; Вт — выручка от реализации товаров (работ) за отчетный (налоговый) период.

В случае если налогоплательщик осуществляет реализацию товаров (работ) менее трех лет, то для расчета резерва учитывается объем выручки от реализации товаров (работ) за фактический период такой реализации.

Сумма резерва по гарантийному ремонту и обслуживанию товаров (работ), не полностью использованная налогоплательщиком в налоговом периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии, может быть перенесена им на следующий налоговый период. При этом сумма вновь создаваемого в следующем налоговом периоде резерва должна быть скорректирована на сумму остатка резерва предыдущего налогового периода. В случае если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, разница между ними подлежит включению в состав внереализационных доходов налогоплательщика текущего налогового периода (т.е. периода, в котором создается новый резерв).

В случае если налогоплательщик принял решение о создании резерва по гарантийному ремонту и обслуживанию товаров (работ), списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва. А если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, то разница между ними подлежит включению в состав прочих расходов.

При реализации товаров налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров. При этом по видам имущества в учете расходов имеются некоторые особенности.

При реализации амортизируемого имущества организация вправе уменьшить доходы от этой операции:

на сумму остаточной стоимости;

на сумму расходов, непосредственно связанных с такой реализацией (расходы по хранению, обслуживанию и транспортировке).

Если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от реализации этого имущества, то разница между этими величинами признается убытком и учитывается в следующем порядке. Этот убыток уменьшает налоговую базу, но не сразу, а равномерно в течение оставшегося срока полезного использования реализованного имущества путем включения соответствующей части убытка в прочие расходы.

Пример. Организация реализовала в феврале объект основных средств за 200 ООО руб., остаточная стоимость которого составила 250 ООО руб. Расходы, связанные с продажей и транспортировкой, составили 10 ООО руб.; срок полезного использования пять лет, фактический срок использования — 2 года.

Убыток от реализации составил 60 000 руб. (200 000 руб. 250 000 руб. 10 000 руб.).

Оставшийся срок полезного использования — 36 мес. (5 летх 12 мес. 2 года х 12 мес).

Следовательно, сумма убытка, учитываемого ежемесячно в составе прочих расходов: 1667 руб. (60 000 руб. : 36 мес).

При реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров) расходы равны цене приобретения этого имущества + расходы, непосредственно связанные с такой реализацией. При реализации имущественных прав (долей, паев) уменьшены на цену приобретения данных имущественных прав и на сумму расходов, связанных с их приобретением и реализацией. При реализации покупных товаров расходы равны стоимости приобретения товаров, определяемой в соответствии с принятой учетной политикой для целей налогообложения одним из следующих методов оценки покупных товаров:

по стоимости единицы товаров;

по средней стоимости;'

по стоимости первых по времени приобретений (ФИФО);

по стоимости последних по времени приобретений (ЛИФО). Убытки от реализации прочего имущества и покупных товаров

уменьшают налоговую базу по налогу на прибыль в периоде, в котором произошла реализация.

Особенности определения процентов по долговым обязательствам. Долговые обязательства — кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета и иное заимствование.

При определении расходов по долговым обязательствам могут использоваться два способа.

Первый способ заключается в том, что организация проценты по каждому кредиту (займу) сравнивает со средним уровнем процентов по заемным средствам, которые она получила в том же периоде на сопоставимых условиях. При этом условия считаются сопоставимыми, если кредиты (займы) выданы:

в той же валюте;

те же сроки;

сопоставимых объемов;

под аналогичное обеспечение.

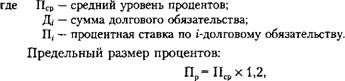

|

где Пр — предельный размер процентов; Пср — средний уровень процентов.

Пример. В течение квартала организация получила на сопоставимых условиях три банковских кредита:

в размере 1 ООО ООО руб. под 15\% годовых;

в размере 300 ООО руб. под 20\% годовых;

в размере 500 000 руб. под 30\% годовых.

Средний уровень процента определяется по вышеприведенной формуле и составит: 20\% [(1 000 000 х 15\% + 300 000 х 20\% + 500 000 х 30\%) : : (1 000 000 + 300 000 + 500 000) х 100\%].

Максимальная процентная ставка с учетом допустимого 20\%-ного отклонения составит 24\% (20\% х 1,2).

Для целей налогообложения организация сможет включить в состав внереализационных расходов суммы процентов в размере фактических затрат по 1 и 2 кредитам, а по 3 кредиту только в размере 24\%.

Второй способ применяется при отсутствии долговых обязательств, выданных на сопоставимых условиях, а также по выбору налогоплательщика. Норматив рассчитывается следующим образом:

для рублевых кредитов (займов) исходя из ставки рефинансирования Центрального банка России, увеличенной в 1,1 раза;

для кредитов (займов) в иностранной валюте исходя из 15\% годовых.

Проценты по контролируемо^ задолженности. Контролируемая задолженность — это задолженность российской организации по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более чем 20\% уставного капитала этой российской организации. Если размер контролируемой задолженности более чем в 3 раза (для банков и лизингодателей более чем в 12,5 раз) превышает собственный капитал организации, проценты по заемным средствам включаются в расходы по следующим правилам.

Налогоплательщик обязан на последний день каждого отчетного (налогового) периода исчислять предельную величину признаваемую расходом процентов по контролируемой задолженности путем деления суммы процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на коэффициент капитализации, рассчитываемый на последнюю отчетную дату соответствующего отчетного (налогового) периода.

При этом коэффициент капитализации определяется путем деления величины непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доли прямого или косвенного участия этой иностранной организации в уставном (складочном) капитале (фонде) российской организации, и деления полученного результата на 3 (для банков и организаций, занимающихся лизинговой деятельностью, — на 12,5).

Положительная разница между начисленными и предельными процентами приравнивается в целях налогообложения к дивидендам и облагается налогом на прибыль по ставке 15\%.

С 2006 г. помимо иностранной организации, прямо или косвенно владеющей более чем 20\% уставного (складочного) капитала (фонда) российской организации, к ним добавлена российская организация, признаваемая аффилированным лицом указанной иностранной организации.

При налогообложении не учитываются следующие расходы:

суммы, выплачиваемые за счет прибыли после налогообложения, такие, как дивиденды и др.;

суммы, превышающие нормативы по нормируемым расходам;

пени, штрафы и иные санкции, перечисляемые в бюджет;

суммы взносов в уставный капитал, вклада в простое товарищество;

расходы н

Обсуждение Налоги и налогообложение

Комментарии, рецензии и отзывы