Глава 8. автоматизация налогового учета

Глава 8. автоматизация налогового учета

Не могли остаться в стороне от проблем налогового учета и разработчики бухгалтерских программ. Каждая из программ, конечно, имеет свои особенности, но "подход" к организации налогового учета по существу одинаков. Налоговый учет ведется параллельно бухгалтерскому на специальных налоговых счетах. То есть при вводе информации в журнал хозяйственных операций одновременно с проводками по бухгалтерскому учету, как правило, формируются и проводки по налоговому учету.

Налоговый учет в программах "1С"

В программе "1С:Бухгалтерия 8.0" активы и обязательства для целей налогообложения по налогу на прибыль учитываются в специальной подсистеме налогового учета. Для этого в конфигурацию "Бухгалтерия предприятия" включен дополнительный план счетов. Он построен по тому же принципу и с использованием тех же инструментов, что и план счетов бухгалтерского учета, но с учетом некоторых особенностей.

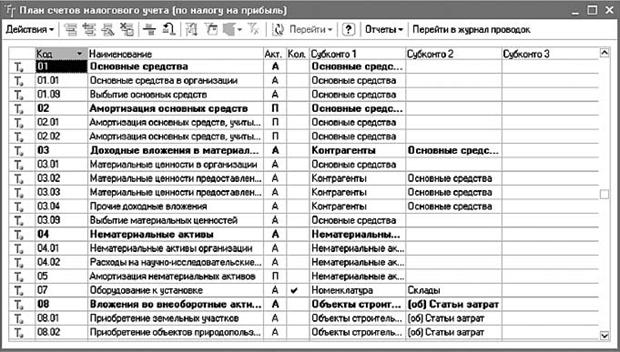

Код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета. Так на счетах с теми же кодами и наименованиями учитываются:

Основные средства (01, субсчета 01.01, 01.09);

Амортизация основных средств (02, субсчета 02.01, 02.02);

Доходные вложения в материальные ценности (03, субсчета 03.01 03.04, 03.09);

Нематериальные активы и расходы на НИОКР (04, субсчета 04.01, 04.02);

Амортизация нематериальных активов (05);

Оборудование к установке (07);

Вложения во внеоборотные активы (08, субсчета 08.01 08.05, 08.08);

Материалы (10, субсчета 10.01 10.06, 10.08 10.09);

Полуфабрикаты собственного производства (21);

Товары (41, субсчета 41.01 41.04);

Готовая продукция (43);

Расходы на продажу (44, субсчета 44.01, 44.02);

Товары отгруженные (45, субсчета 45.01 45.03);

- Финансовые вложения (58, субсчета 58.01 - 58.05, субсчета второго уровня 58.01.1 58.01.2);

Расчеты с персоналом по оплате труда (70);

Внутрихозяйственные расходы (79, субсчет 79.02);

Продажи (90, субсчета 90.02, 90.05 90.09);

Недостачи и потери от порчи имущества (94);

Резервы предстоящих расходов (96);

Расходы будущих периодов (97, субсчета 97.01, 97.21);

Доходы будущих периодов (98, субсчет 98.01);

Прибыли и убытки (99, субсчет 99) (см. рис. 1).

Фрагмент плана счетов налогового учета

(по налогу на прибыль)

Рис. 1

Следует отметить, что в план счетов налогового учета включены не все счета, которые имеются в плане счетов бухгалтерского учета.

По мнению разработчиков системы, в этих случаях достаточно данных бухгалтерского учета

или эти данные не требуются для целей налогового учета. Так, в налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55,

57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах. Например, уплата штрафов за несоблюдение правил налогообложения производится из прибыли, оставшейся в распоряжении организации после уплаты налога на прибыль. В бухгалтерском учете суммы налоговых санкций отражаются на счете

99 "Прибыли и убытки" в корреспонденции со счетом 68 "Расчеты по налогам и сборам".

В налоговом учете данная операция не отражается, так как расходы в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), не учитываются при определении налоговой базы по налогу на прибыль (ст. 270 НК РФ).

Таким образом, в типовой конфигурации для правильного отражения штрафа делается

только одна проводка в бухгалтерском учете.

Выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. При этом следует учитывать, что доходы по кредиту счета 90.01 также учитываются без налогов.

Следовательно, если в бухгалтерской проводке по дебету или кредиту указан один из этих счетов, то для целей налогового учета соответствующая часть налоговой "проводки" не заполняется. Таким образом, вводится не двойная, а одинарная запись.

Исходя из данных условий, настройка плана счетов налогового учета имеет свои особенности.

Во-первых, все счета (субсчета) данного плана счетов определены как забалансовые. Вовторых, учет ведется только в рублях, то есть нет счетов с признаком "Валютный".

Некоторые счета налогового учета не имеют аналогов в бухгалтерском плане счетов. К ним относятся:

счет 97.03 "Отрицательный результат от реализации амортизируемого имущества";

счет 97.11 "Убытки прошлых лет";

счет 97.12 "Убытки прошлых лет обслуживающих производств и хозяйств".

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества, работ, услуг, прав в налоговый план счетов включен вспомогательный счет ПВ "Поступление и выбытие имущества, работ, услуг, прав". При этом аналитический учет ведется по условиям поступления и выбытия, контрагентам и договорам.

Пример. Фирма заключила договор по добровольному страхованию работников. Предположим, что данные затраты будут учитываться в расходах на продажи. В бухгалтерском учете будут сделаны следующие проводки:

Дебет 76 Кредит 50 (51)

произведена оплата по договору страхования работников;

Дебет 97 Кредит 76

оказаны услуги по страхованию;

По мере списания затрат по страхованию:

Дебет 44 Кредит 97

затраты по страхованию отнесены в состав текущих расходов.

В налоговом учете, если срок действия договора более одного отчетного периода, то расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней в отчетном периоде. При этом оплата по договору страхования работников в налоговом учете не отражается.

Дебет 97.02 Кредит ПВ оказаны услуги по страхованию;

Дебет 44 Кредит 97.02 затраты по страхованию отнесены в состав текущих расходов.

Затраты основного производства в бухгалтерском учете обобщаются на счете 20.01 "Основное производство". В налоговом учете данные затраты отражаются на субсчетах 20.01.1 "Прямые расходы основного производства" или 20.01.2 "Косвенные расходы основного производства" в зависимости от вида затрат.

При начислении налогов используется специализированный документ "Начисление налогов" (меню "Налоговый учет Регламентные операции"). Использование данного документа обеспечивает правильное отражение начисленного налога в регистрах налогового учета:

"Регистр учета начисления налогов, включаемых в состав расходов";

"Регистр учета расчетов с бюджетом".

Пример. Бухгалтеру необходимо отразить начисление налога на имущество организаций.

В соответствии со ст. 264 НК РФ расходы по уплате налогов и сборов, в том числе и по налогу на имущество, учитываются в составе прочих расходов.

При этом в бухгалтерском учете налог на имущество учитывают в составе прочих расходов и отражают по дебету счета 91.2 "Прочие расходы".

Расчет суммы налога на имущество бухгалтер выполняет вручную.

В бухгалтерском учете начисление налога отражается при помощи документа "Бухгалтерская справка". При этом закладка "Налоговый учет" остается незаполненной. Таким образом, при проведении документа операция начисления отразится только в бухгалтерском учете.

В налоговом учете бухгалтер использует специализированный документ "Начисление налогов". При этом заполняются строки документа: вид налога, вид расхода, база, ставка, сумма, сумма налога (авансового платежа), подлежащая уплате в бюджет, срок уплаты. Эти данные будут отражены в регистрах налогового учета:

"Регистр учета начисления налогов, включаемых в состав расходов";

"Регистр учета расчетов с бюджетом".

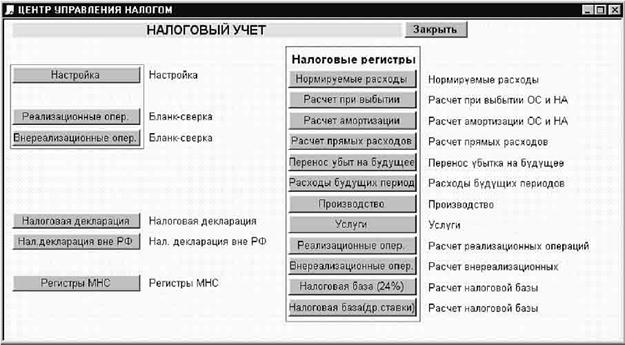

Программа "Турбо Бухгалтер"

2).

В данной программе налоговый учет ведется в специальной одноименной системе (см. рис.

Рис. 2

Система "Налоговый учет" позволяет:

определить расходы и доходы для целей налогообложения;

рассчитать налогооблагаемую прибыль;

заполнить налоговые регистры;

сформировать декларацию по налогу на прибыль;

заполнить налоговую декларацию на доходы, полученные российской организацией от источников за пределами России.

Работа системы "Налоговый учет" основана на отборе проводок, которые помечены "специальными" аналитическим признаками налогового учета. Для этого используется следующий алгоритм. Затратные счета бухгалтерского учета помечаются аналитическим признаком из справочника "ДЕБ" (дебиторы), а доходные счета из справочника "КРЕ" (кредиторы). При этом в налоговом учете все счета определены как забалансовые.

Система налогового учета в программе "Турбо Бухгалтер" содержит 48 налоговых регистров,

рекомендованных МНС России, и 19 налоговых регистров, разработанных фирмой "Диц".

Настройка системы "Налоговый учет" включает:

общую настройку параметров работы системы;

настройку учета производственных расходов;

настройку расходов на оказание услуг.

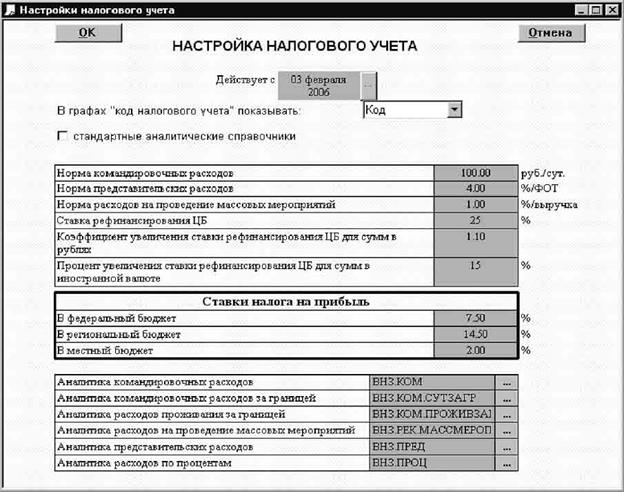

Например, при общей настройке параметров работы системы вводятся нормы командировочных, представительских и рекламных расходов, ставка рефинансирования Банка России, ставки налога на прибыль и др. (см. рис. 3).

Рис. 3

Расчет налоговой базы по налогу на прибыль и суммы налога производится с помощью двух налоговых регистров:

"Расчет налоговой базы по налогу на прибыль (24\%)";

"Расчет налоговой базы по налогу на прибыль (иные ставки)".

Программа "Инфо-Бухгалтер"

Программы "Инфо-Бухгалтер" используются для автоматизации бухгалтерского и налогового учета предприятий различных видов деятельности (производство, торговля, услуги, общественное питание, образование и т.д.). При этом бухгалтерский и налоговый учет ведутся параллельно.

Налоговый учет в программе "Инфо-Бухгалтер" построен по принципу бухгалтерского учета.

Так, для учета основных средств используется блок "Учет основных средств". Информация в этот блок заносится при заполнении карточек основных средств. Одновременно формируются бухгалтерские и налоговые проводки.

Амортизация основных средств в бухгалтерском и налоговом учете может отличаться. Например, могут быть использованы разные способы амортизации или установлены разные сроки полезного использования. В программе "Инфо-Бухгалтер" для налогового учета амортизации объекта основных средств введен забалансовый счет "Н" с субсчетами "Н/01" и "Н/02". На этих субсчетах отражаются соответственно суммы первоначальной стоимости объекта и начисленной амортизации по данным налогового учета.

Суммы амортизационных отчислений рассчитываются автоматически. При этом информация записывается в таблицы и формируются проводки по бухгалтерскому и налоговому учету.

Обсуждение Налоговый учёт

Комментарии, рецензии и отзывы