Глава 7. налоговые механизмы накануне рыночных реформ

Глава 7. налоговые механизмы накануне рыночных реформ

Начиная с финансовой реформы 30-х годов, действие механизмов налогообложения фактически ограничивается негосударственным сектором экономики и населением. В отношении распределения доходов предприятий государственного сектора и формирования доходов бюджета за счет предприятий госсектора принято использовать иные термины: «распределение прибыли предприятий» «поступление в бюджет налога с оборота».

Наиболее значительными событиями в данной области в период с конца 30-х годов и до начала активных рыночных преобразований в 1992 г. можно считать следующие:

Комплекс мер по увеличению объема доходов государственного

бюджета в период Великой Отечественной войны. Хотя основная

нагрузка по формированию доходов бюджетной системы в этот

период приходилась на неналоговые поступления (займы, денежную

эмиссию, изменение режима изъятия налога с оборота и др.),

собственно налоговые меры также играли отнюдь не последнюю роль.

Это — и новый порядок налогообложения доходов колхозов, и

надбавки к сельскохозяйственному и ледоходному налогам (позднее в

значительной мере переоформленные в военный налог с

выраженными элементами подушного обложения) и ряд других мер.

Экономически реформа 1965 г. и отдельные мероприятия в 1979 г. и в

1987 г. были нацелены на сближение действовавших схем

распределения прибыли государственных предприятий с моделями

налогообложения прибыли. Существенными компонентами

мероприятий в эти годы были попытки введения нормативов

распределения прибыли предприятий.

Налогообложение доходов физических лиц и колхозов вплоть до конца 80-х годов также неоднократно пересматривалось, однако качественных изменений не претерпело.

Первый крупный шаг к возврату налоговых инструментов в экономическую практику управления отечественной экономикой был связан с принятием в 1990 г. Закона СССР «О налогах с предприятий, объединений и организаций», который вступил в силу с 01.01.91. Центральное место в рамках предлагаемой данным Законом налоговой модели отводилось налогу на прибыль предприятий с его максимальной ставкой 45\%. При этом жестко фиксировалась ставка отчислений в союзный бюджет (22\%), а ставка отчислений в республиканские (в том числе и в бюджеты автономных республик) и местные бюджеты не должна была превышать 23\%. Данный подход к формированию ставок налога на прибыль в общих чертах сохранился до настоящего времени.

Вводимый этим Законом налог на прибыль адресовался исключительно предприятиям союзного подчинения. Предприятия республиканского подчинения (союзных и автономных республик) должны были платить налог на прибыль в соответствии с аналогичным республиканским законодательством, исходя из соответствующих республиканских законов и установленных в них ставок. Так, для Российской Федерации базовым стал Закон РСФСР «О порядке применения на территории РСФСР в 1991 году Закона СССР “О налогах с предприятий, объединений и организаций”». В соответствии с этим Законом ставка налога на прибыль предприятий республиканского подчинения первоначально была установлена на уровне 38\%. В течение 1991 г. союзная ставка налога на прибыль была снижена до 35, а республиканская — до 32\%. Ставки налога на прибыль были в значительной мере дифференцированы по типам налогоплательщиков (для предприятий, банков, совместных предприятий с иностранным участием, предприятий со 100\%-ной долей иностранных инвестиций, общественных организаций, малых предприятий и т. д.).

Аналогично и объем налоговых льгот, предоставляемых налогоплательщикам по российскому законодательству, был более широким и более значительным, чем по союзному законодательству. Разница в уровнях ставок налога на прибыль, а также в объеме предоставляемых льгот по налогу в этот период имела определенную политическую подоплеку и была нацелена на стимулирование перехода государственных предприятий из союзного подчинения в республиканское.

Введенная налоговая система отнюдь не все предприятия поставила, даже формально, в равное положение. Специальные налоговые ставки были установлены для коммерческих банков (55 и 45\%), для совместных предприятий, доля иностранного партнера в уставном капитале которых превышает 30\% (ставка 30\%), предприятий Центросоюза и некоторых других.

Предусмотренная союзным и российским законодательством система льгот предоставляла право на налоговые вычеты по расходам на НИОКР, на природоохранные мероприятия, на социальные и благотворительные цели. По предварительным расчетам, проведенным правительством еще до введения в силу союзного закона, в результате применения налоговых льгот реальная (эффективная) налоговая ставка могла составить 28\%. Однако по результатам 1991 г. в России эффективная ставка составила 31,1\%.

Система налогообложения прибыли в тот период включала два специфических элемента, отмененных несколько позднее. Первым из них было установление дифференцированных ставок налога на прибыль в пределах установленного норматива рентабельности и при его превышении, вторым — налоговое регулирование темпов роста расходов на оплату труда в себестоимости (просуществовал в российской модели налогообложения до 1993 г.).

Косвенная привязка налогообложения к уровню рентабельности предприятий фактически приводила к повышению эффективной налоговой ставки против законодательно установленного максимального уровня (35\% — по союзному и 32\% — по российскому законодательству). В случае превышения предельного уровня рентабельности союзное законодательство устанавливало «запретительные» налоговые ставки в размере 80—90\%. При этом предельный уровень рентабельности (к себестоимости) определялся как удвоенный среднеотраслевой. Установленные среднеотраслевые показатели колебались от 20\% по большинству отраслей (кроме легкой, пищевой и некоторых других) до 40\% для связи и издательской деятельности. При превышении предельного уровня рентабельности менее чем на 10 процентных пунктов к этой величине прибыли применялась ставка 80\%, а свыше этого уровня — 90\%.

Такое повышение реальных налоговых ставок по сравнению с номинальными привело к тому, что амнистировались крупные предприятия; не стимулировалось повышение эффективности производства. Напротив, налоговая система понуждала предприятия манипулировать с фактической себестоимостью и делала выгодным прямое сокращение объемов производства (так как это влекло относительный рост издержек за счет условно постоянных расходов).

Российское налоговое законодательство вслед за союзным также предусматривало установление предельного уровня рентабельности. В отличие от союзного законодательства и предельный уровень рентабельности, и рестриктивная ставка были установлены на более льготных для предприятий уровнях. Так, предельный уровень рентабельности по российскому закону составлял 50\% (против 20 — 40\% по союзному), а налоговая ставка при его превышении составила 75\% (против 80-90\%).

Одним из элементов налогообложения прибыли предприятий этого периода стало использование специального механизма ограничения роста расходов на оплату труда. Суть его состояла в нормировании тех расходов на оплату труда, которые могли быть включены в себестоимость. Нормирование осуществлялось из средних величин расходов на оплату труда предшествующего года и темпов роста объемов производства продукции, скорректированных с помощью дифференцированных коэффициентов (от 0,9 до 0,4 по разным отраслям). Средства, направленные на оплату труда, превышающие нормативные значения, фактически увеличивали налогооблагаемую прибыль предприятия.

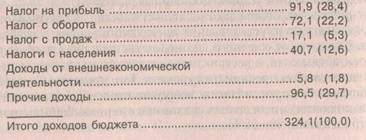

Система налогообложения предприятий в 1991 г. не исчерпывалась налогом на прибыль и дополняющими его элементами: она включала налоги на экспорт, на импорт, с продаж, а также отчисления в стабилизационный фонд и др. Сохранялся и даже получил некоторое расширение сферы применения налог с оборота. Косвенные налоги в отечественной налоговой системе в этот период были представлены налогом с оборота и налогом с продаж. Ставки налога с оборота по-прежнему устанавливались в виде разницы между государственными розничными ценами за вычетом торговых и оптово-сбытовых скидок или оптовыми ценами промышленности и оптовыми ценами предприятий, а по некоторым товарным позициям — в процентах к обороту или в твердых суммах с единицы товара. Более того, в 1991 г. был расширен круг плательщиков налога с оборота за счет совместных (с иностранным участием) предприятий, продукция которых ранее не подпадала под обложение данным налогом. Доля налога с оборота в этот период составляла 25,7\% доходов союзного бюджета (в 1990 г.). В доходах российского бюджета его величина была чуть меньше — 22,2\% (в 1991 г.).

Ниже представлены данные об исполнении государственного бюджета РСФСР в 1991 г. (млрд руб., \% к итогу):

Введение налога с продаж в 1991 г. преследовало главным образом цель расширения доходной базы бюджета. Этот налог был введен союзными властями как единый налог на продажи по всей технологической цепочке по ставке 5\%. Налог с продаж охватывал весьма широкий перечень товаров, оставляя лишь некоторые исключения. Методика расчета, когда налог с продаж, уплаченный при приобретении сырья, материалов, комплектующих и т. д., подлежал вычету из сумм налога, полученных с покупателя продукции, в известной степени роднила данный налог с НДС, введенным позднее, в 1992 г.

Стабилизационные возможности налога с продаж в 1991 г. использовать практически не удалось. Недовольство населения централизованным повышением цен в результате введения этого налога было «погашено» отменой налога на широкий круг товаров народного потребления. При этом российские и союзные власти фактически соревновались, кто освободит от этого налога более широкий круг товаров. В результате реальная ставка налога с продаж в среднем по России составила около 1,8\%, а потери республиканского бюджета в 1991 г. от льгот по налогу с продаж оказались сопоставимы с дефицитом бюджета.

Законодательство, регулировавшее индивидуальное подоходное налогообложение, также в этот период претерпело некоторые изменения. Наиболее существенными из них были выделение в относительно самостоятельный сегмент налогообложения доходов от индивидуальной предпринимательской деятельности, усиление социальной составляющей при предоставлении налоговых льгот: почти все льготы стали предоставляться исходя из социального статуса человека (инвалиды, пенсионеры, одинокие матери и т. д.). Были несколько изменены и базовые параметры налогообложения: повышен не облагаемый налогом минимум доходов, снижены ставки с низких размеров доходов и усилена прогрессия при высоких доходах. Необходимо отметить, что в этот период налогообложение доходов населения осуществлялось в рамках месячного налогового периода. Только в отношении доходов от индивидуальной трудовой и предпринимательской деятельности было сделано исключение — осуществлен переход к годовому налоговому периоду. Российское налоговое законодательство в отношении налогообложения доходов населения, так же как в случае с налогообложением доходов юридических лиц, отличалось от общесоюзного, предлагая относительно пониженный уровень налогообложения и более широкий спектр налоговых льгот.

В отношении налогообложения доходов от индивидуальной трудовой деятельности первоначально был избран рестриктивный подход, в соответствии с которым уровень налогообложения этой категории доходов был существенно выше, чем уровень налогообложения тех же сумм, полученных от занятости по найму. Так, доля налога в доходах в размере средней заработной платы (530 руб. в 1991 г.), полученных от выполнения трудовых обязанностей, составляла 12,1\%, а при индивидуальной трудовой деятельности — 23,8\% (по союзному законодательству). Позднее дискриминационный характер налоговой системы в отношении индивидуального предпринимательства был устранен.

С 1992 г. можно начинать отсчет истории современного этапа строительства российской налоговой системы. Именно с 01.01.92 вводились практически все основные ее законы. Хотя на протяжении почти десятилетнего периода данная система претерпела весьма существенные изменения, ее основы и принципиальные элементы были заложены именно в принятых в декабре 1991 г. законах в области налоговой системы и налогообложения. Именно эту налоговую систему мы и будем рассматривать.

Вопросы для повторения

Какое наиболее раннее упоминание о налогах имеется в

отечественных литературных источниках?

Какие основные этапы прошла в своем развитии российская налоговая

система в XX в.?

Когда в отечественной налоговой системе впервые появился

подоходный налог с физических лиц?

4. Что такое налог с оборота? Из каких налогов и когда возник

этот платеж?

5. Какие основные налоги были введены в отечественной налоговой

системе накануне рыночных реформ в 1991 г.?

Обсуждение Налоги и налогообложение в России

Комментарии, рецензии и отзывы