12.3. этап третий — установленные законодательством вычеты

12.3. этап третий — установленные законодательством вычеты

В настоящее время законодательство допускает следующие налоговые вычеты:

• стандартные;

• социальные;

• имущественные;

• профессиональные.

Введение этих вычетов не является чем-то абсолютно новым для российской налоговой системы. Большинство из них в той или иной форме использовались и в предшествующей модели подоходного налога с физических лиц. Новшество составляет введение социальных вычетов (большинство из которых в старой модели отсутствовало) и новая редакция и терминология, позволяющая более точно и корректно определить суть данных положений.

Рассмотрим каждый из этих типов вычетов более подробно.

Стандартные налоговые вычеты представляют собой категорию вычетов, применяемую ко всем без исключения налогоплательщикам независимо от их социального и профессионального статуса или осуществленных ими расходов. В рамках действовавшего ранее Закона о подоходном налоге с физических лиц аналогичная норма называлась «вычет не облагаемого налогом минимума доходов». Термин «стандартные вычеты» более широко применяется в мировой налоговой практике. Вероятно, поэтому отечественный законодатель перешел к его использованию в Налоговом кодексе.

В Налоговом кодексе РФ (аналогично действовавшему ранее Закону о подоходном налоге с физических лиц) выделяется четыре категории стандартных вычетов в зависимости от статуса налогоплательщика.

Первая категория — стандартный вычет 3 тыс. руб. за каждый месяц налогового периода. Этот вычет распространяется на следующие категории налогоплательщиков:

• лиц, получивших или перенесших лучевую болезнь и другие

заболевания, связанные с радиационным воздействием вследствие

катастрофы на Чернобыльской АЭС либо с работами по ликвидации

последствий этой катастрофы;

• лиц, получивших инвалидность вследствие катастрофы на

Чернобыльской АЭС, принимавших участие в ликвидации последствий

катастрофы в пределах зоны отчуждения;

• бывших военнослужащих и военнообязанных, призванных на

специальные сборы и привлеченных для выполнения работ по

ликвидации последствий Чернобыльской катастрофы;

• бывших военнослужащих и военнообязанных, призванных на военные

сборы и принимавших участие в 1988—1990 гг. в работах по объекту

«Укрытие»;

• ставших инвалидами, получившими или перенесшими лучевую болезнь

и другие заболевания вследствие аварии в 1957 г. на производственном

объединении «Маяк» и сбросов радиоактивных отходов в реку Течу;

• лиц, непосредственно участвовавших в испытаниях ядерного оружия в

атмосфере и боевых радиоактивных веществ, учениях с применением

такого оружия до 31 января 1961 г.;

• инвалидов Великой Отечественной войны;

• военнослужащих, ставших инвалидами I, II и III групп вследствие

ранения, контузии или увечья, полученных при защите СССР,

Российской Федерации или при исполнении иных обязанностей военной

службы;

• граждан, некоторых других категорий, пострадавших от ядерных

катастроф и аварий.

Вторая категория — стандартный вычет в размере 500 руб. за каждый месяц налогового периода — распространяется на следующие категории налогоплательщиков:

• Героев Советского Союза и Героев Российской Федерации, а также лиц,

награжденных орденом Славы трех степеней;

• лиц вольнонаемного состава Советской Армии и Военно-Морского

Флота и других родов войск, входивших в состав действующей армии в

период Великой Отечественной войны;

• лиц, находившихся в Ленинграде в период блокады;

• бывших узников (в том числе несовершеннолетних) концлагерей;

• инвалидов с детства, а также I и II групп;

• группы лиц, перенесших заболевания, связанные с радиационной

нагрузкой;

• ряд других категорий.

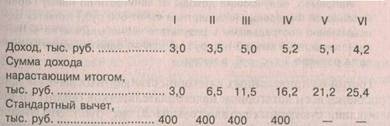

Третья категория стандартных вычетов — вычет в размере 400 руб. за каждый месяц налогового периода — распространяется на все иные категории налогоплательщиков (кроме названных выше). Этот вычет действует в течение года до того месяца, с которого сумма дохода налогоплательщика, исчисленная нарастающим итогом, не будет превышать 20 тыс. руб. Начиная со следующего месяца налоговый вычет не применяется.

Пример 30. Предположим, что сотрудник предприятия имел в течение

первого полугодия следующие доходы по месяцам:

Как видно из приведенных данных, начиная с того месяца, в котором сумма

дохода, исчисленного нарастающим итогом с начала года, превысила 20 тыс.

руб., стандартный вычет не применяется.

Четвертая категория стандартных вычетов — вычет на детей, предоставляемый в сумме 300 руб. за каждый месяц налогового периода на каждого ребенка тем налогоплательщикам, на обеспечении которых находится ребенок: родителям или супругам родителей, опекунам или попечителям. Этот вычет также ограничен по сроку действия и применяется только до того месяца, в котором сумма полученного дохода нарастающим итогом не будет превышать 20 тыс. руб. Применительно к условиям приведенного примера вычет на детей сотруднику предприятия будет производиться на протяжении января—апреля, т. е. пока его доход не превысит 20 тыс. руб.

Налоговый вычет на содержание ребенка (детей) производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося дневной формы обучения до 24 лет у каждого из родителей. Вдовам (вдовцам) и одиноким родителям этот вычет предоставляется в двойном размере.

Установление предельных величин доходов, начиная с которых не применяются стандартные вычеты 4-го и 5-го типов, связано с тем, что для высокодоходных категорий населения (к которым налоговое законодательство относит налогоплательщиков с доходами, превышающими 20 тыс. руб.) указанные вычеты крайне незначительны и не сказываются существенно на объеме располагаемого дохода.

Первые два из приведенных выше категорий стандартных вычетов являются альтернативными. Это означает, что если налогоплательщик имеет право на стандартный вычет по нескольким из этих позиций, то применяется из них лишь один — наибольший.

Например, получающий доходы от занятости по найму Герой Российской

Федерации (стандартный вычет 500 руб.) является одновременно

пострадавшим в результате чернобыльской катастрофы (стандартный вычет 3

тыс. руб.) и получит один стандартный вычет в размере 3 тыс. руб. в месяц.

Третий из приведенных категорий стандартных вычетов предоставляется всем категориям налогоплательщиков (вплоть до получения ими суммарных доходов свыше 20 тыс. руб.). Это означает, что все налогоплательщики, получившие стандартные вычеты по первой и второй категории, получают и стандартный вычет по третьей категории до того месяца, с которого их доход начинает превышать 20 тыс. руб.

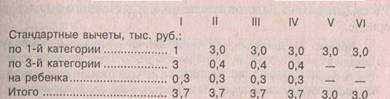

Применительно к условиям приведенного выше примера это будет выглядеть следующим образом. Допустим, что тот же сотрудник пострадал в результате чернобыльской катастрофы и имеет одного ребенка.

Пример применения нескольких стандартных вычетов по месяцам:

Как видно из приведенных данных, для этого налогоплательщика начиная с мая (того месяца, в котором его доход превысил 20 тыс. руб.) не применяются стандартные вычеты по 3-й и 4-й категории, а остается только один стандартный вычет — по 1-й предоставление которого не оговаривается предельной суммой полученного дохода.

Все стандартные вычеты могут предоставляться налогоплательщику любым из его работодателей, выплачивающих ему доход, на основании его письменного заявления.

Социальные налоговые вычеты позволяют вычитать при формировании облагаемого дохода фактически произведенные расходы социального назначения.

Законодательство предусматривает вычеты социальных расходов всего трех типов:

• благотворительных расходов;

• на образование;

• на медицинское обслуживание.

В действовавшей до 2001 г. модели подоходного налогообложения допускался только один из них — вычет благотворительных расходов.

Вычет на благотворительные расходы, в соответствии с гл. 23 Налогового кодекса РФ, может быть предоставлен на сумму фактически перечисленных сумм на благотворительные цели в виде денежной помощи. Получателями этих сумм могут быть:

• во-первых, организации науки, культуры, образования, здравоохранения

и социального обеспечения, частично или полностью финансируемые за

счет средств бюджета;

• во-вторых, физкультурно-спортивные организации, а также

образовательные и дошкольные учреждения, получающие средства на

нужды физического воспитания и содержание спортивных команд.

При этом общая сумма благотворительных расходов, которая может быть вычтена в виде данной льготы, не должна превышать 25\% суммы дохода налогоплательщика, полученного в налоговом периоде.

Пример 31. Допустим, что гр-н А получил в налоговом периоде доходы в

сумме 170 тыс. руб. и перечислил 5 тыс. руб. детскому дому (на текущий

ремонт) и 40 тыс. руб. — на содержание спортивной команды (футбольному

клубу). В этом случае вся сумма произведенных расходов благотворительного

характера составит 40 тыс. + 5 тыс. = 45 тыс. руб. Максимально возможный

вычет благотворительных расходов составит 170 тыс. • 0,25 = 42,5 тыс. руб.

Таким образом, при том, что фактические расходы гр-на А на

благотворительные цели составили 45 тыс. руб., вычесть из полученных

доходов для целей налогообложения он может только 42,5 тыс. руб. в

соответствии с установленной предельной величиной.

Вычет расходов на образование предоставляется тем категориям налогоплательщиков, которые в течение налогового периода оплачивали свое обучение или обучение своих детей в образовательных учреждениях. В этом случае из суммы подлежащего налогообложению дохода налогоплательщик имеет право вычесть суммы, фактически им уплаченные:

за свое обучение в образовательных учреждениях, но не более 25 тыс.

руб.;

за обучение своих детей в возрасте до 24 лет на дневной форме

обучения в образовательных учреждениях, но не более 25 тыс. руб. на

каждого ребенка в общей сумме на обоих родителей.

Этот вычет может быть предоставлен только в том случае, если образовательное учреждение обладает соответствующей лицензией, которая подтверждает его статус и право вести соответствующую образовательную деятельность. При этом необходимо представить документы, подтверждающие фактически произведенные расходы налогоплательщика.

Третья категория социальных вычетов представляет собой вычет расходов налогоплательщика на лечение его и членов его семьи. Этот вычет предоставляется на сумму:

фактически уплаченных медицинскому учреждению средств за

предоставленные налогоплательщику медицинские услуги;

средств, уплаченных налогоплательщиком за медицинские услуги,

предоставленные его супруге (супругу), родителям и детям (в возрасте

до 18 лет);

стоимости медикаментов, назначенных лечащим врачом,

приобретаемых налогоплательщиком за счет собственных средств.

Общая сумма этого вычета также ограничена и не может превышать 25 тыс. руб.

Перечень медицинских услуг и перечень лекарственных средств, на оплату которых может быть предоставлена данная скидка, утвержден Правительством РФ. Законодательство допускает возможность и увеличения данной льготы в случае оплаты дорогостоящих видов лечения. Перечень этих дорогостоящих видов лечения также утвержден Правительством РФ и по ним вычет допускается в сумме фактически осуществленных расходов.

В отношении использования данной льготы выдвигается требование, чтобы медицинские услуги оказывались медицинскими учреждениями, обладающими соответствующей лицензией, и имелись документы, подтверждающие фактически произведенные расходы.

В тех случаях, когда оплата лечения производится за счет средств работодателя налогоплательщика, налогоплательщик сам не может претендовать на получение этой льготы.

Имущественные налоговые вычеты представляют собой вычет сумм доходов или понесенных расходов, связанных с продажей или приобретением отдельных объектов имущества.

Законодательство предусматривает имущественные вычеты суммы:

полученной налогоплательщиком в налоговом периоде от продажи

жилых домов, квартир, дач, садовых домиков, земельных участков,

находившихся в собственности налогоплательщика. Этот вычет не

может превышать 1 млн руб.;

полученной налогоплательщиком от продажи иного имущества,

находившегося в его собственности не менее трех лет. Этот вычет не

может превышать 125 тыс. руб.;

израсходованной налогоплательщиком на новое строительство либо

приобретение на территории РФ жилого дома или квартиры. Этот

вычет предоставляется в размере фактически произведенных расходов,

а также суммы на погашение процентов по ипотечным кредитам,

полученным налогоплательщиком в банках России и фактически

израсходованные на эти цели. Общий размер этого вычета также имеет

верхнее ограничение — его сумма не должна превышать 600 тыс. руб.

без учета сумм, направленных на погашение процентов по ипотечным

кредитам.

Первые два вычета могут рассматриваться в известной степени как альтернативные. Налоговый кодекс РФ (как и действовавший ранее Закон о подоходном налоге с физических лиц) предоставляет налогоплательщикам право выбора имущественного вычета или фактически произведенных расходов на приобретение имущества (квартиры, дома и т. д. или иных видов имущества). Налогоплательщик определяет, что для него более предпочтительно: установленные ограничения или фактически произведенные расходы.

Пример 32. Допустим, налогоплательщик гр-н Б продал в 2001 г. ценные

бумаги, которыми владел четыре года, за 310 тыс. руб. А приобретены они

были налогоплательщиком в 1997 г. за 195 тыс. руб. Налогоплательщику

предоставлено право выбора, какую сумму вычесть при определении дохода,

подлежащего налогообложению, — 125 тыс. руб. (максимально допустимый

имущественный вычет) или 195 тыс. руб. (фактические расходы на

приобретение). Очевидно, что в данном случае для налогоплательщика более

предпочтителен вычет фактических расходов, т. е. 195 тыс. руб. Заметим, что

обязательным условием такого вычета является наличие документа,

подтверждающего произведенные расходы на покупку имущества (в данном

случае ценных бумаг).

Возможна и иная ситуация, когда для налогоплательщика более выгоден имущественный вычет, а не фактически произведенные расходы.

Пример 33. Гр-н В продал приватизированную квартиру за 980 тыс. руб.

Поскольку квартира была приватизирована и никаких расходов при ее

приобретении налогоплательщик не понес, соответственно, в этом случае

вычет расходов просто невозможен. Максимальная сумма имущественного

вычета по данной позиции 1 млн руб., фактические доходы

налогоплательщика от продажи квартиры составили 980 тыс. руб., к вычету

принимаются фактические доходы (наименьшая из двух величин сумма).

Таким образом, доходы налогоплательщика от продажи квартиры не будут

облагаться налогом на доходы физических лиц.

Третий вид имущественного вычета — вычет расходов на приобретение или строительство жилья — обладает двумя отличительными чертами: данный вычет может быть предоставлен гражданину только один раз; если этот налоговый вычет не может быть использован в данном налоговом периоде в полном объеме, то его использование переносится на последующие налоговые периоды.

Пример 34. Допустим, что гр-н Д купил квартиру у гр-на В за 980 тыс. руб. в

2001 г. Эта сумма превышает установленный законодательством верхний

предел — 600 тыс. руб. Поэтому вся сумма вычета, на которую может

претендовать гр-н Д, составит 600 тыс., а не 980 тыс. руб., которые были им

израсходованы.

Допустим, что доход гр-на Д в этом году составил 270 тыс. руб. Тогда

максимально возможная сумма имущественного вычета, которая может быть

произведена по данному основанию, составит 270 тыс. руб. То есть гр-н Д в

2001 г. не должен будет платить налог на доходы физических лиц, поскольку

его облагаемый доход будет равен нулю. При этом на будущие налоговые

периоды для этого налогоплательщика будет перенесена сумма

неиспользованного вычета 600 тыс. 270 тыс. = 330 тыс. руб. Если в 2002 г.

его годовой доход опять составит 270 тыс. руб., то он снова сможет

воспользоваться этим имущественным вычетом и не платить подоходный

налог. А остаток неиспользованного имущественного вычета в размере 330

тыс. 270 тыс. = 60 тыс. руб. будет опять перенесен на следующие налоговые

периоды.

Все имущественные вычеты предоставляются налогоплательщикам на основании их письменного заявления при подаче налоговой декларации.

Четвертая категория налоговых вычетов — это профессиональные вычеты, предоставляемые налогоплательщикам в связи с их расходами, по извлечению доходов в рамках профессиональной деятельности.

Законодательство выделяет всего три группы налогоплательщиков, имеющих право на профессиональные вычеты:

• физические лица, зарегистрированные в установленном порядке и

осуществляющие предпринимательскую деятельность без образования

юридического лица;

• налогоплательщики, получающие доходы от выполнения работ

(оказания услуг) по договорам гражданско-правового характера;

• налогоплательщики, получающие авторские вознаграждения или

вознаграждения за создание, исполнение или иное использование

произведений науки, литературы и искусства.

В данном случае могут быть приняты к вычету фактические документально подтвержденные расходы, непосредственно связанные с извлечением доходов.

Если налогоплательщик — индивидуальный предприниматель не может документально подтвердить фактически осуществленные расходы, то их к вычету принимаются 20\% общей суммы доходов полученных им от предпринимательской деятельности. Это касается только тех индивидуальных предпринимателей, которые зарегистрированы в соответствии с действующим законодательством.

Аналогичное положение действует и в отношении авторских вознаграждений. Если расходы налогоплательщика не могут быть подтверждены документально, то их принимают к вычету в определенной процентной доле. Так, при создании литературных произведений и научных трудов норматив затрат составляет 20\% от суммы полученных доходов, а при создании музыкальных произведений — 40\%. Норматив затрат в размере 40\% применяется и в отношении создания произведений скульптуры, монументально-декоративной живописи и некоторых других видов искусства.

В отношении налогоплательщиков, получающих доходы от выполнения работ по договорам гражданско-правового характера, такого норматива не установлено. Единственным способом осуществить вычет расходов (использовать право на профессиональный вычет) является наличие документального подтверждения фактически произведенным расходам, непосредственно связанным с извлечением этой категории доходов.

Обсуждение Налоги и налогообложение в России

Комментарии, рецензии и отзывы