15.1. налоги, служащие источниками образования дорожных фондов

15.1. налоги, служащие источниками образования дорожных фондов

В Российской Федерации существует система дорожных фондов, которая включает как Федеральный дорожный фонд, так и дорожные фонды субъектов РФ. Первоначально и Федеральный, и территориальные (субъектов Федерации) дорожные фонды формировались как внебюджетные институты с целью обеспечения работ, по содержанию, ремонту, реконструкции и строительству автомобильных дорог общего пользования надежным и устойчивым источником финансирования, который не мог быть перенаправлен на иные цели. Предполагалось, что основная нагрузка по формированию этих фондов должна быть возложена на тех, кто наиболее часто пользуется автодорогами и получает тем самым наибольшую выгоду от их существования и поддержания в нормальном состоянии. В значительной мере именно этими соображениями был продиктован перечень тех налогов, которые вводились для финансирования дорожных фондов.

Основным законом, которым и в настоящее время регулируется порядок определения этой группы налогов, является Закон РФ от 18.10.91 «О дорожных фондах в Российской Федерации» с учетом последующих изменений и дополнений, внесенных в него.

Этим Законом было установлено, что источниками финансирования дорожных фондов являются:

• налог на реализацию горюче-смазочных материалов;

• налог на пользователей автомобильных дорог;

• налог с владельцев транспортных средств;

• налог на приобретение автотранспортных средств;

• акцизы с продажи автомобилей.

На протяжении всего периода своего существования эти налоги формировали весьма значительные финансовые ресурсы. Так, по итогам 1999 г. только средства Федерального дорожного фонда (консолидированного в федеральном бюджете) составляли 0,8\% ВВП, а доходы территориальных дорожных фондов достигали 2,3\% ВВП. В сумме же их объем превышал поступления подоходного налога с физических лиц за этот период и отставал только от НДС и налога на прибыль предприятий и организаций, поступающих в консолидированный бюджет.

Федеральный закон «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты о налогах» внес существенные изменения в формирование дорожных фондов. Так, с 01.01.01 отменяются такие налоги, как налог на реализацию горюче-смазочных материалов (ГСМ) и налог на приобретение автотранспортных средств.

Налог на реализацию ГСМ представлял собой косвенный налог, который включался в цену таких товаров, как автобензин, дизельное топливо, масла, сжатый и сжиженный газ. Его ставка составляла 25\% от сумм реализации без НДС. Необходимость отмены данного налога в значительной мере была связана с введением акцизов на аналогичный круг товаров (акцизы на бензин, дизельное топливо и моторные масла).

Налог на приобретение автотранспортных средств распространялся на юридические лица (предприятия, организации, учреждения) и предпринимателей, т. е. на те случаи, когда автомобили приобретались в целях осуществления производственно-хозяйственной деятельности. Ставки этого налога были установлены в процентах от продажной цены (без НДС и акцизов) и составляли 10\% (прицепы и полуприцепы) и 20\% на остальные виды автотранспортных средств. Фактически этот налог также можно отнести к косвенным исходя из формы, в которой он устанавливался.

С 01.01.01 дорожные фонды формируются за счет налога на пользователей автодорог, налога с владельцев транспортных средств и акцизов на легковые автомобили. Если первые два налога формируют доходы территориальных (субъектов Федерации) дорожных фондов, то акцизы направляются на финансирование Федерального дорожного фонда.

15.1.1. Налог на пользователей автодорог

Налог на пользователей автодорог представляет собой один из наиболее массовых и, возможно, один из наиболее тяжелых для хозяйствующих агентов налогов.

Налогоплательщиками налога на пользователей автодорог признаются предприятия, организации, учреждения, предприниматели, являющиеся юридическими лицами по законодательству РФ, включая созданные в России предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность через постоянные представительства, иностранные юридические лица.

Объектом налогообложения является выручка, полученная от реализации продукции (товаров, работ, услуг), и суммы разницы между продажной и покупной ценой товаров, реализованных в результате заготовительной, снабженческо-сбытовой и торговой деятельности.

При исчислении налогооблагаемой базы из выручки от реализации продукции исключается НДС, акцизы, экспортные пошлины, налог с продаж и некоторые лицензионные сборы.

Выручка от реализации для целей налогообложения налогом на пользователей автодорог имеет некоторую специфику определения в зависимости от характера деятельности той или иной организации или предприятия.

Так, бюджетные и некоммерческие организации, реализующие продукцию и осуществляющие продажу товаров, уплачивают налог от выручки, полученной от реализации этой продукции.

Организации, которые предоставляют имущество в аренду (как в том случае, если эта деятельность является уставной, так и во всех иных случаях сдачи имущества в аренду), в том числе по договору лизинга (кроме имущества, находящегося в государственной и муниципальной собственности), уплачивают налог с суммы арендной платы, полученной от реализации этих услуг.

Банки и другие кредитные учреждения уплачивают налог от выручки, полученной от реализации банковских и иных услуг. Фактически под суммой реализуемых услуг понимается сумма доходов банка, полученных им в результате деятельности. Не включаются в налогооблагаемую базы доходы по государственным ценным бумагам и ценным бумагам органов местного самоуправления.

Страховые организации уплачивают налог от выручки, полученной от реализации страховых услуг. При этом по ценным бумагам налог уплачивается от суммы разницы между выручкой от продажи ценных бумаг, с одной стороны, и учетной стоимостью, процентами по проданным облигациям, начисленными с момента их последней выплаты, за вычетом расходов по продаже в виде комиссионных и иных вознаграждений — с другой.

Пример 47. Допустим, что ценная бумага, проданная страховой

организацией, имела балансовую стоимость 1000 руб. Продана она была за

1500 руб. Сумма процентов, которая должна была быть начислена по этой

ценной бумаге с момента последней выплаты процентов до момента продажи,

составит 25 руб. Расходы на выплату комиссионного вознаграждения

составили 1\% от выручки от реализации ценной бумаги (т. е. 15 руб.). Таким

образом, в состав облагаемой налогом базы должно быть включено

1500 1000 25 15 = 460 руб.

Это же положение распространяется и на профессиональных участников рынка ценных бумаг и инвестиционные фонды.

По ряду видов деятельности установлены специфические положения, которые необходимо учитывать при определении налогооблагаемой базы по налогу на пользователей автодорог. Такие положения имеются по коммерческим организациям, учредителями которых являются религиозные организации; по угледобывающим и углеперерабатывающим организациям; по строительным, проектным, научно-исследовательским организациям; организациям трубопроводного транспорта и по ряду других предприятий и организаций.

От уплаты налога на пользователей автодорог освобождаются:

• колхозы, совхозы, крестьянские (фермерские) хозяйства, объединения,

акционерные и другие предприятия, занимающиеся производством

сельскохозяйственной продукции, удельный вес которой в доходах от

реализации более 70\%;

• предприятия, осуществляющие содержание автомобильных дорог

общего пользования и отдельных магистральных улиц федерального

значения Москвы и Санкт-Петербурга, в части выручки, полученной от

этой деятельности;

• иностранные юридические лица, привлекаемые на период реализации

целевых социально-экономических программ жилищного строительства

и некоторых других проектов, осуществляемых за счет займов, кредитов

и безвозмездной финансовой помощи, предоставляемой

международными организациями и иностранными государствами;

• органы управления и подразделения Государственной противопожарной

службы МВД;

• субъекты малого предпринимательства, перешедшие на упрощенную

систему налогообложения, учета и отчетности;

• налогоплательщики, переведенные на уплату единого налога на

вмененный доход;

• российские и иностранные юридические лица, выполняющие

соглашения о разделе продукции, а также организации некоторых

других категорий.

Ставки налога на пользователей автодорог установлены в следующих размерах:

• 1\% от выручки, полученной от реализации продукции (работ, услуг);

• 1\% от суммы разницы между продажной и покупной ценами товаров,

реализуемых в результате заготовительной, снабженческо-сбытовой и

торговой деятельности.

Некоторую проблему представляет уплата налога на пользователей автодорог в случае совместной деятельности без образования юридического лица. Как установлено законом, налогоплательщиками этого налога являются юридические лица. В соответствии с Налоговым кодексом РФ обязанность по уплате налога возникает у собственника товаров (работ, услуг). Исходя из этого, в рамках совместной деятельности при возникновении объекта налогообложения по налогу на пользователей автодорог обязанности по его уплате возникают у участников в соответствии с их долями в реализуемой продукции (работах, услугах), установленными договором. Обязанности по уплате этого налога участники договора могут исполнять через одного уполномоченного или участника — уполномоченного представителя.

Источник уплаты налога на пользователей автодорог — себестоимость продукции или издержки обращения. Это означает, что суммы этого налога подлежат вычету в составе издержек при определении величины прибыли, подлежащей налогообложению.

Пример 48. Допустим, что выручка от оказания посреднических услуг

фирмой «АВС» составила 200 тыс. руб. (комиссионный процент), определим

сумму налога на пользователей автодорог, которую должна будет уплатить

эта фирма.

Выручка от реализации для целей налогообложения определяется без

НДС, акцизов, экспортных пошлин. В данном случае в состав выручки включен

только НДС. Определим налогооблагаемую базу: 200 тыс. 200 тыс. • 0,1667=

= 166,66 тыс. руб. Тогда сумма налога на пользователей автодорог составит

166,66 тыс. • 0,01 = 1,67 тыс. руб.

Уплата налога на пользователей автодорог производится ежемесячно на основании данных о реализации продукции и продаже товаров за истекший месяц до 15 числа следующего месяца.

15.1.2. Налог с владельцев транспортных средств

Налог с владельцев транспортных средств, как и на пользователей автодорог, федеральный, полностью зачисляемый в территориальные (субъектов РФ) дорожные фонды.

Плательщики этого налога — предприятия, объединения, учреждения и организации независимо от форм собственности и ведомственной принадлежности; граждане РФ, в том числе индивидуальные предприниматели; иностранные юридические лица и граждане; лица без гражданства, имеющие транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы) и другие самоходные машины и механизмы на пневмоходу.

Налогом с владельцев транспортных средств облагаются транспортные средства, которые подлежат регистрации на территории РФ.

Объектом налогообложения является, таким образом, факт принадлежности транспортного средства тому или иному юридическому или физическому лицу, подтвержденный документами о государственной регистрации транспортного средства. В данном случае для целей налогообложения принципиально важна регистрация транспортного средства, а не факт собственности на него. Так, плательщиком налога с владельцев транспортных средств будет и государственное (или муниципальное) унитарное предприятие, если автомобиль зарегистрирован на это предприятие. То, что в этом случае автомобиль является государственной (или муниципальной) собственностью, не имеет значения для целей налогообложения.

Федеральное законодательство устанавливает ставки налога с владельцев транспортных средств. При этом законами субъектов РФ могут быть установлены иные, более высокие ставки или дополнительные льготы по данному налогу.

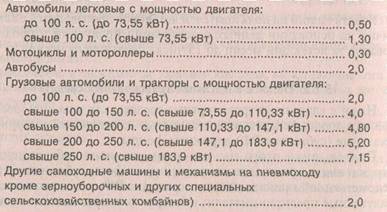

Приведем годовой налог (руб.), установленный федеральным законодательством, с каждой единицы мощности двигателя для следующих объектов обложения:

В 1999 и 2000 гг. на территории России действовал также налог на отдельные виды транспортных средств: на легковые автомобили с рабочим объемом двигателя свыше 2500 см3, за исключением полноприводных автомобилей, произведенных на территории РФ, а также автомобилей, произведенных за 25 лет и более до дня уплаты налога. С введением в действие второй части Налогового кодекса РФ с 01.01.01 действие этого налога прекращено.

Как и по большинству остальных налогов российской налоговой системы, законодательством предусмотрены налоговые льготы для отдельных категорий налогоплательщиков. Так, от уплаты налога с владельцев транспортных средств освобождаются следующие категории лиц:

• предприятия автотранспорта общего пользования в отношении

транспортных средств, осуществляющих перевозки пассажиров (кроме

такси);

• Герои Советского Союза, Герои Российской Федерации, граждане,

награжденные орденом Славы трех степеней;

• граждане, подвергшиеся воздействию радиации вследствие

чернобыльской катастрофы (основные категории установлены Законом

РФ «О социальной защите граждан, подвергшихся радиации вследствие

катастрофы на Чернобыльской АЭС»);

• инвалиды всех групп, имеющие мотоколяски и автомобили;

общественные организации инвалидов, использующие транспортные

средства для осуществления своей уставной деятельности;

• колхозы, совхозы, крестьянские (фермерские) хозяйства, объединения,

акционерные и другие предприятия, занимающиеся производством

сельскохозяйственной продукции, удельный вес доходов от реализации

которой составляет более 70\% общей суммы их доходов;

• предприятия, осуществляющие содержание автомобильных дорог

общего пользования и отдельных магистральных улиц городов

федерального значения Москвы и Санкт-Петербурга, являющихся

продолжением федеральных автомобильных дорог общего пользования,

у которых удельный вес доходов от этой деятельности составляет более

70\% общей суммы их доходов;

• иностранные и российские юридические лица, привлекаемые на период

реализации целевых социально-экономических программ жилищного

строительства и ряда других проектов, осуществляемых за счет займов,

кредитов и безвозмездной финансовой помощи, предоставляемых

международными организациями и правительствами иностранных

государств в соответствии с межправительственными и

межгосударственными соглашениями;

• профессиональные аварийно-спасательные службы и формирования;

• органы управления и подразделения Государственной противопожарной

службы МВД РФ;

• владельцы транспортных средств, использующие их исключительно для

непосредственного осуществления безвозмездной помощи (содействия);

• российские и иностранные юридические лица, выполняющие в качестве

инвесторов работы по соглашениям о разделе продукции, если

принадлежащие данным юридическим лицам транспортные средства

используются исключительно для деятельности, предусмотренной

указанными соглашениями. При исполнении соглашений о разделе

продукции, заключенных сторонами до вступления в силу Федерального

закона «О соглашениях о разделе продукции», применяются условия

исчисления и уплаты налога, установленные указанными соглашениями;

• субъекты малого предпринимательства, перешедшие на упрощенную

систему налогообложения, учета и отчетности.

Налог с владельцев транспортных средств исчисляется, исходя из суммарной мощности двигателя каждого наименования объекта налогообложения, марки транспортного средства и размера годового налога с каждой единицы мощности двигателя.

Налоговый период составляет один год.

Налог уплачивается ежегодно в сроки, установленные законодательными (представительными) органами власти субъектов РФ. Плательщики уплачивают налог не позднее срока регистрации или перерегистрации и фактического проведения технического осмотра транспортного средства.

Сумма платежей по налогу с владельцев транспортных средств включается плательщиками в состав затрат по производству и реализации продукции, а индивидуальными предпринимателями — в состав расходов при подаче налоговой декларации.

Обсуждение Налоги и налогообложение в России

Комментарии, рецензии и отзывы