15.4. налог на игорный бизнес

15.4. налог на игорный бизнес

Налог на игорный бизнес был введен в Российской Федерации Законом РФ от 31.07.98 № 142-ФЗ «О налоге на игорный бизнес», фактически определившим общие принципы налогообложения, порядок формирования налогооблагаемой базы, ставки и плательщиков налога на игорный бизнес. В соответствии с Налоговым кодексом РФ налог на игорный бизнес отнесен к числу налогов субъектов РФ (см. ст. 14). Однако до тех пор, пока не введена в действие в полном объеме вторая часть Налогового кодекса РФ, налог на игорный бизнес относится к разряду федеральных. Только после введения в действие второй части Кодекса в полном объеме этот налог перейдет в разряд налогов субъектов РФ (региональных налогов).

До введения в действие налога на игорный бизнес доходы от данного вида предпринимательской деятельности подлежали обложению налогом на прибыль. Была установлена специальная ставка налога на прибыль для доходов от игорного бизнеса — 90\%. Сложность контроля за значительными оборотами наличных денежных средств, вовлеченных в процесс игры, приводила к тому, что поступления этой категории налогов были явно несопоставимы с масштабами активности игорных заведений. Поэтому было принято решение перейти от установления процентной ставки налога с полученного дохода к фиксированным ставкам в зависимости от физических параметров игорного заведения.

В соответствии с данным Законом под игорным бизнесом понимается предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением дохода в виде выигрыша от участия в азартных играх, пари, а также в виде платы за их проведение. Игорными заведениями являются предприятия, в которых проводятся азартные игры, принимаются ставки на пари: казино, тотализатор, букмекерская контора, зал игровых автоматов и др. Их деятельность должна осуществляться на основании лицензии.

Плательщиками налога на игорный бизнес являются организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса.

Объектами налогообложения являются:

• игровые столы;

• игровые автоматы;

• кассы тотализаторов;

• кассы букмекерских контор.

Согласно данному Закону

игровой автомат — специальное (механическое, электрическое,

электронное и иное техническое) оборудование, установленное в игорном

заведении и используемое для проведения азартных игр с денежным

выигрышем без участия в указанных играх представителей игорного

заведения.

Из этого определения следует, что детские игровые автоматы без выигрыша или с вещевым выигрышем являются развлекательным оборудованием и не подпадают под действие Закона о налоге на игорный бизнес, поскольку не соблюдается одно из ключевых условий — наличие денежного выигрыша.

Игровой стол — специально оборудованное место в игорном заведении,

предназначенное для проведения азартных игр с любым типом

выигрыша, в котором игорное заведение участвует как сторона или как

организатор.

Касса — специально оборудованное место в игорном заведении

(тотализаторе или букмекерской конторе), где учитывается общая

сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Закон требует обязательной регистрации и учета общего количества объектов налогообложения каждого вида в органах государственной налоговой службы Российской Федерации по месту нахождения этих объектов.

Ставка налога на каждый объект налогообложения устанавливается в размере, кратном установленному федеральным законом минимальному размеру оплаты труда. Федеральный закон устанавливает минимальные значения налоговых ставок для каждого из объектов обложения налогом на игорный бизнес. Налог, исчисленный по этим ставкам, зачисляется в доход федерального бюджета. Субъекты РФ имеют право устанавливать налоговые ставки сверх установленных федеральным законом. Налог, исчисляемый по этим ставкам (фактически сверх федеральных ставок), подлежит зачислению в доход бюджета субъекта РФ. Если субъект РФ не принимает нормативного акта, который бы установил региональные ставки налога на игорный бизнес, то на территории этого субъекта федерации действуют федеральные ставки и, соответственно, вся сумма налога зачисляется в доход федерального бюджета.

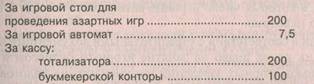

Ниже приведены ставки налога на игорный бизнес, установленные федеральным законодательством (ММОТ в месяц):

Этот подход к формированию налоговых ставок в известной степени объединяет налог на игорный бизнес и налог на вмененный доход, где в основу определения налога также кладутся некие физические единицы и параметры.

Ставки налога на игорный бизнес могут быть дифференцированы в зависимости от степени вовлеченности заведения в процесс игры. Так, могут выделяться игровые столы, предназначенные для проведения азартных игр, где игорное заведение участвует через своих представителей как сторона. В эту группу игр входят те, в которых посетитель (игрок) играет с представителем заведения (крупье) против игорного заведения. Соответственно, в случае выигрыша его сумма выплачивается игроку игорным заведением, а в случае проигрыша посетителя вся его сумма поступает в доход заведения. К числу таких игр относятся, в частности, рулетка, карточные игры типа «Блэк Джек», «Крэпс» и др.

Игорное заведение может выступать только в качестве наблюдателя или организатора при таких играх, в процессе которых участвующие в игре посетители игорного заведения играют между собой, а представитель заведения (крупье) только обслуживает игровой стол, суммы выигрыша и проигрыша посетителей распределяются между игроками, а игорное заведение получает лишь определенный процент от суммы. Это, например, такие виды игр, как «Стад покер», «33» и некоторые другие.

Ставка налога на каждый из объектов налогообложения сверх определенного количества уменьшается на 20\%, если в игорном заведении:

— игровых столов — более 30;

— игровых автоматов — более 40.

Цель льготы — заинтересовать предпринимателей укрупнять заведения и, возможно, сделать относительно менее эффективными те, в которых число игровых автоматов, столов и т. п. относительно невелико.

Если в соответствии с учредительными документами налогоплательщик имеет право на занятие игорным бизнесом и содержит несколько игорных заведений, то уменьшение налоговой ставки рассматривается по каждому из этих заведений в отдельности, а не по общему количеству, например, игровых столов во всех заведениях.

Доходы игорного заведения от игорного бизнеса не должны облагаться: налогом на пользователей автодорог; налогом с продаж; НДС и некоторыми другими.

Доходы игорных заведений от иных видов деятельности, а не от игорного бизнеса (например, от сдачи имущества в аренду, от реализации продукции общественного питания, от концертных услуг, розничной торговли и др.) подлежат обложению налогом на прибыль и иными налогами в общеустановленном порядке. При этом игорное заведение обязано вести раздельный учет доходов от тех видов деятельности, которые облагаются разными налогами.

Суммы налога, подлежащие внесению в бюджет, определяются плательщиком налога самостоятельно, исходя из количества зарегистрированных объектов налогообложения и установленных ставок.

Обсуждение Налоги и налогообложение в России

Комментарии, рецензии и отзывы