13.3. организация торгов на биржевом и внебиржевом рынках

13.3. организация торгов на биржевом и внебиржевом рынках

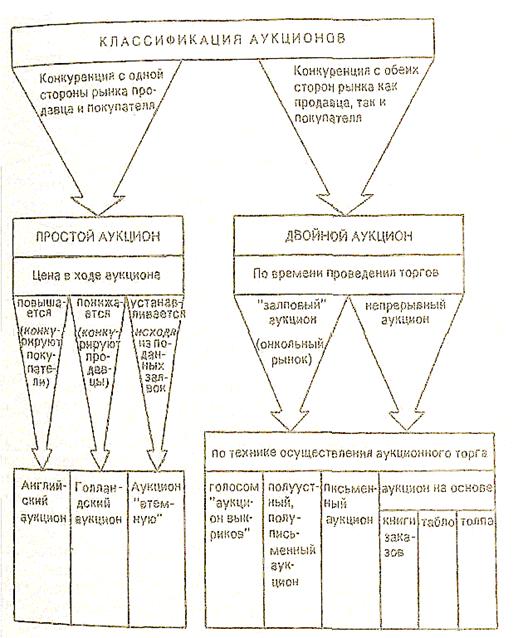

Биржевые торги и торговля. Организация биржевой торговли в ходе биржевой сессии оказывает значительное влияние на стабильность и ликвидность биржевого рынка. Формы организации биржевой торговли зависят в основном от состояния фондового рынка, а именно от его глубины, ширины и уровня сопротивляемости. Чем больше объем спроса и предложения на ценные бумаги, тем рынок шире, чем крупнее объемы заявок инвесторов и концентрированнее спрос и предложение, тем глубже вторичный рынок. Сопротивляемость связана с диапазоном цен, в котором участники рынка готовы покупать или продавать ценные бумаги. Если условия функционирования рынка изменяются, существует разрыв между спросом и предложением и цена подвержена влиянию многих факторов, то биржевая торговля организуется в форме аукциона. Их классификация приведена на рис. 13.1.

При небольшом объеме спроса или предложения торговля организуется в форме простого аукциона. Такой аукцион может быть организован либо продавцом, который получает предложение покупателей (аукцион продавца), либо покупателем, который ищет выгоднейшее предложение от ряда потенциальных продавцов (аукцион покупателя).

В России биржевая торговля также возрождалась, начиная с простых аукционов продавцов по типу английского аукциона, когда продавцы до начала торговых собраний подают свои заявки на продажу фондовых ценностей по начальной цене. Они сводятся в котировочных бюллетенях, которые раздаются участникам биржевого торга. В ходе аукциона, если есть конкуренция покупателей, цена последовательно повышается шаг за шагом (размер шага аукциона определяется до начала торгов), пока не остается один покупатель и ценные бумаги продаются по самой высокой цене предложения.

Возможен и голландский аукцион, при котором начальная цена продавца велика и ведущий торги последовательно предлагает все более низкие ставки, пока какая-либо из них не принимается. В этом случае ценные бумаги продаются первому покупателю, которого устраивает предложенный курс.

На аукционе втемную, или так называемом заочном, все покупатели предлагают свои ставки одновременно и ценные бумаги приобретает тот, кто сделал самое высокое предложение.

Министерство финансов Российской Федерации размещает государственные краткосрочные облигации трехмесячные, шестимесячные и годовые на основе аукциона втемную. Покупатели (физические и юридические лица) представляют свои ставки одновременно до оговоренного срока и размещние осуществляется по ценам, указанным в заявке. Эти цены выше цены отсечения — нижней цены размещения данного выпуска — или равны ей.

Нетрудно заметить, что простой аукцион предполагает конкуренцию либо продавцов (в условиях избытка фондовых ценностей и недостатка платежеспособного спроса), либо покупателей (при избытке платежеспособного спроса и монопольном положении продавцов ценных бумаг). При отсутствии этих факторов, а также при достаточной глубине и ширине рынка наиболее эффективной оказывается система двойного аукциона. Он предполагает наличие конкуренции между продавцами и между покупателями. Двойной аукцион как форма организации торговли наболее полно соответствует природе фондового рынка. В свою очередь, имеются две формы двойного аукциона — это онкольный рынок и непрерывный аукцион (см. рис.13.1).

Состояние рынка ценных бумаг, а именно его ликвидность, предопреде-ляет выбор формы двойного аукциона. Если сделки на рынке осуществляются редко, то обычно существует большой разрыв между ценой покупателя и ценой продавца (большой спрэд). Если колебания цен от сделки к сделке велики и носят регулярный характер, то такой рынок нельзя назвать ликвидным, и биржевая торговля практически не может быть организована в форме непрерывного аукциона. Более приемлемым является организация биржевой торговли по типу онкольного рынка с редким шагом. Чем менее ликвиден рынок, реже шаг аукциона и длительнее период накопления заявок на покупку и продажу ценных бумаг, тем раньше они «выстреливают залпом» в торговый зал для одновременного исполнения. При неустстойчивом рынке, испытывающим резкие колебания цен, для достижения относительной стабильности аукцион временно прекращается; это наиболее эффективно осуществляется при онкольной форме двойного аукциона.

Рис. 13.1. Классификация аукционов

С точки зрения техники проведения аукциона он может быть голосовым или устным (см. рис. 13.1). При этом собираются биржевые посредники для устного сопоставления заявок клиентов, находящихся в их портфеле. Делается это с целью установления равновесия между заявками на покупку и заявками на продажу: заявки на продажу с одинаковыми параметрами в процессе торга исполняются. В шумной атмосфере, царящей на голосовых рынках, трудно сориентироваться, не прибегая к определенным жестам. Эти жесты были выработаны историей биржевых аукционов. Например, «аукцион-выкриков» имеет достаточно глубокие исторические корни. Федеральное правительство США в 1790 г. выпустило на 80 млн дол. облигаций для рефинансирования своего долга, связанного с войной за независимость. Облигации вызвали большой интерес у спекулянтов и вскоре неформальная торговля в кофейнях и конторах уступила место регулярным аукционам, проводимым в полдень на Уолл-Стрит. Аукционер в окружении собравшихся выкрикивал название отдельных ценных бумаг по порядку одно за другим. После объявления выпуска участники аукциона выкрикивали свои предложения: одни называли цену, по которой они согласны купить ценные бумаги («цена покупателя» — bid price), другие — цену, по которой согласны продать («цена продавца» — ask price).

Таким образом, нетрудно заметить, что онкольному рынку соответствует такая временная конфигурация, как залповый аукцион. Заказы вводятся либо устно, либо письменно, либо организация торгов осуществляется полуписьменно, полуустно. При устном вводе уполномоченный биржи ведет аукцион по каждому выпуску от цены последней сделки вчерашнего дня. По мере поступления заявок он увеличивает или уменьшает цену, пока не наступает наибольший баланс спроса и предложения, таким образом, максимизирует оборот. При этом брокер можен изменить свой первоначальный заказ. Каждый из участников торга знает о неукоснительном соблюдении приоритета цены, а при прочих равных условиях и второго приоритета — объема, т.е. количества указанных в заявке ценных бумаг. Например, в Париже устный аукцион используется при торговле крупными, активными выпусками. Он обходится дороже, чем полуписьменный, полуустныи и при его проведении заявки на покупку и продажу сосредоточиваются в специальном журнале (отдельном для каждой ценной бумаги). Механизм указанного способа основывается преимущественно на деятельности котировщика-служащего.

До начала заседания биржи маклеры стараются исполнить поступившие к ним рыночные заявки на основе голосового аукциона. И только после этого неисполненные заявки передают для регистрации в журнал. Сопоставляя заказы для увеличения оборота специалист прибегает к поиску держателей заявок на рассматриваемую ценную бумагу.

Ликвидный рынок предоставляет возможность использовать письменный ввод заказов в биржевой аукцион.

При письменном вводе заказов исходная цена устанавливается курс-маклером (официальным брокером), который концентрирует заявки на продажу, а затем устанавливает цену, максимизирующую оборот. Подавая заявку заранее, брокер не может изменить свой первоначальный заказ, поэтому приоритет времени, который действует на любом аукционе, в случае письменной подачи заявки теряет смысл. В итоге определяется клиринговая цена, по которой продавцы и покупатели заключают сделки, таким образом каждый «залп» «очищает» рынок от наибольшего количества заказов. При ликвидном рынке «залпы» осуществляются несколько раз в течение биржевого дня. Крупнейшие залповые рынки — это биржи Австрии, Бельгии, Германии и Израиля. Частные залпы свидетельствуют о наличии постоянного спроса и предложения на ценные бумаги, о ликквидности рынка, позволяют перейти к непрерывному аукциону, который в свою очередь, имеет три вида (см. рис. 13.1).

Первый из них — использование книги заказов, в которую заносятся устно передаваемые брокерами заявки, затем клерк (уполномоченный биржи) исполняет их, сличая объемы и цены по мере их поступления. Таким образом осуществляется подбор заказов, благодаря которому конкретные покупатели торгуют с конкретными продавцами, причем в сделке могут участвовать несколько заказов. Так, крупный заказ на покупку может исполняться несколькими заказами на продажу и наоборот.

Второй вид непрерывного аукциона — табло, на котором указывается наилучшая пара цен на каждый выпуск (наивысшая при покупке, наименьшая при продаже). Маклер группирует поступившие заявки и определяет по каждому виду ценных бумаг курсовые пожелания (наивысшую при покупке; наименьшую при продаже). Эти цены выводятся на табло или экран рабочего места брокера. Например, на табло Нью-йоркской фондовой биржи по акциям какой-либо корпорации указано «17 и 3/8 к 17 и 3/4» или «3/8, 3/4». Это означает, что 17 и 3/8 — наилучшая цена спроса, а 17 и 3/4 наилучшая цена предложения.

Эти цены служат основой для корректировки собственных заявок и построения стратегии игры в процессе биржевого торга. Проанализировав ситуацию, брокеры сами вводят цены на табло, которые видны всем трейдерам, находящимся в торговом зале. Заказы размещаются на табло в хронологическом порядке, поэтому приоритет времени играет определяющую роль. Заказ может быть не выполнен, если аналогичные заказы на ту же цену приходят раньше и поглощают заказы противоположной стороны рынка. Причиной невыполнения данного заказа, таким образом, может быть «опережение» заявки на акции. Если диапазон цен, который, как уже отмечалось, характеризует уровень сопротивляемости рынка, велик, маклер может внести корректировки в ходе биржевой торговли, исключив те заявки, которые отрываются от цен спроса и предложения. Сама организация биржевой торговли позволит повысить ликвидность рынка путем установления предельного «спрэда».

Третий вид непрерывного аукциона — «толпа». Трейдеры собираются вокруг клерка (уполномоченного биржи), который лишь объявляет поступающий выпуск, а затем сами делают все остальное (выкрикикивают котировки, отыскивают контрагента). Сделки в «толпе» заключаются по разным ценам, причем один покупатель может заключить сделку с разными продавцами, не пытаясь определить некую общую цену. Трудно себе представить торговлю «толпой» на больших биржах, оснащенных современной компьютерной техникой, по активным выпускам крупнейших компаний. Однако и у этого вида непрерывного аукциона есть определенные преимущества, которые заключаются в объединении заказов для долговых рынков, что позволяет «очистить рынок» от ценных бумаг, максимально увеличив количество исполняющих заказов.

Таким образом, мы видим, что «залповый» аукцион способствует уст новлению единой, наиболее справедливой с точки зрения рынка цены, а на непрерывном аукционе цена колеблется от сделки к сделке, поэтому попытка применить этот способ на рынке, объемы спроса и предложения котором незначительны либо число участников биржевой торговли ограничено, могут привести к росту колебаний цен от сделки к сделке в силу неравномерности поступления заявок, и, возможно, к биржевой панике.

Организация биржевой торговли и ее эффективность зависят не только от формы аукциона, принятой на той или иной бирже, но и от роли биржевых посредников в процессе ее осуществления. Облик биржевой торговли определяет работа биржевых посредников, их статус и порядок участия в торгах

Биржа — это царство посредников и трудно найти фондовую биржу, на которой операции с фондовыми ценностями осуществляли сами инвесторы. Однако основная цель биржи — организовать торговлю, которую осуществляют профессионалы рынка — брокеры и дилеры — с целью исполнения заявок инвестора.

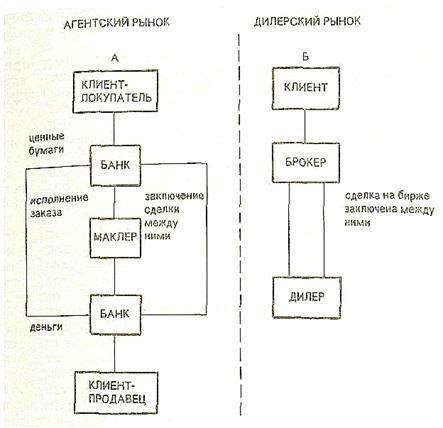

Брокер — это агент клиента, который, получив его заявку, старается как можно лучше ее исполнить, найдя контрагента по сделке, интересы которого на бирже представляет другой брокер или он сам (в этом последнем случае заказы будут самовыполняющимися). Если сделка и со стороны продавца, и со стороны покупателя будет заключена на бирже от имени клиента и за его счет, то брокер является лишь представителем — агентом клиента, поэтому рынок, представляющий совокупность этих сделок, называется агентским (рис. 13.2). В Германии клиент, желая купить или продать ценные бумаги, обращается в банк. Банк будет выступать агентом клиента при заключении сделки на Франкфуртской бирже или на одной из семи региональных бирж.

В других европейских странах банки не занимают столь решающего монопольного положения на фондовом рынке, как в Германии, и агентами клиентов при исполнении заказа является брокеры. Посколько биржевая торговля — это всегда сочетание различных видов рынков, то нет ничего удивительного, что биржевой процесс, организованный в рамках одной биржи, включает и агентский, и дилерский рынок.

Пример подобного сочетания дает работа «комиссионных» и «двухдолларовых» брокеров на Нью-йоркской фондовой бирже. «Комиссионный брокер» — служащий компании — член биржи и работающий в зале биржи на «полу». «Двухдолларовый брокер» (англ. two-dollar broker) — независимый брокер торгового зала; в прошлом такие брокеры брали комиссию в размере 2 дол. за каждые 100 ед. реализованных ценных бумаг.

Получив поручение клиента, «комиссионный брокер» обычно идет к месту, где работает специалист по данным акциям. Если он в данный момент занят, он может попросить отнести поручение к специалисту одному из «двухдолларовых брокеров». Будучи независимыми дельцами, они берут комиссионные за каждое поручение, которое помогают исполнить. Эти комиссионные выплачиваются «верхней» брокерской фирмой. Работа «комиссионных» и «двухдолларовых» брокеров состоит в том, чтобы обеспечить наилучшие возможные цены для тех поручений, которые им передала «верхняя» брокерская фирма.

Рис. 13.2. Схема агентского и дилерского рынка

Принеся поручение к специалисту, брокер торгового зала (будь это «комиссионный» или «двухдолларовый») может выбрать одну из нескольких возможностей. Он определяет наилучшие предлагаемую и запрашиваемую цены (самую высокую предлагаемую и самую низкую запрашиваемую) по данному наименованию акций. Обычно он выясняет эту информацию у специалиста или считывает с электронного терминала, расположенного над местом его работы. На терминале также высвечивается количество акций, которые предлагается купить или продать по указанной цене; этo количесвто называется «размещением заявки». Вооружившись этой информацией, брокер может разработать стратегию исполнения поручения. Если, иапример, у брокера есть «рыночное» поручение на покупку 1200 акций, он может оценить наилучшую запрашиваемую цену и количество акций, которое предлагается к продаже по этой цене. Если это количество не менее 1200 и если брокер посчитает цену привлекательной, то он может выкрикнуть, что хочет принять предложение. В этом случае сделка совершается немедленно.

Если оказывается, что наилучшее предложение исходит от брокера, находящегося возле этого места, то эти два брокера обмениваются именами фирм, которые они представляют и утверждают сделки, которую они совершили. В этом случае сделка обходится без прямого участия специалиста, и каждый из брокеров зарабатывает комиссонные от той брокерской фирмы, которую он представляет (если только они не работают на твердой ставке). Специалист от такой сделки никаких комиссионных не получает.

Если наилучшая цена названа в «лимитном» предложении, которое было оставлено у специалиста для реализации, то брокер торгового зала пришедший с поручением на покупку, зарабатывает комиссионные (как выше) и специалист зарабатывает комиссионные от брокерской фирмы, оставившей у него «лимитное» поручение. Если же специалист продает 1200 акций из своего собственного запаса, то он не получает никаких комиссионных. Разумеется, брокер с «рыночным» поручением на покупку 1200 акций не обязан «хвататься» за лучшую текущую цену сразу по приходу к месту специалиста. Если брокер полагает, что он может получить более выгодную цену, подождав или предложив немного более низкую цену, то он может так поступить.

Если вместо «рыночного» поручения брокеру торгового зала дано «лимитное» поручение, причем оговоренная в нем цена существенно ниже или выше преобладающей рыночной цены, он может предпочесть оставить это поручение у специалиста, чтобы тот исполнил его, когда позволят рыночные условия. Поступая так, брокер торгового зала отказывается от возможности заработать на этом поручении комиссионные от брокерской фирмы.

Исполняя лимитные поручения, оставленные им «комиссионными» и «двухдолларовыми» брокерами, специалисты зарабатывают комиссионные от «верхних» фирм. Конечно, брокер торгового зала может сам остаться у места специалиста в поисках возможности исполнить «лимитное» поручение по более выгодной цене, чем та, которая оговорена инвестором. В этом случае он, а не специалист получит комиссионные от «верхней» брокерской фирмы. В общем случае брокеры торгового зала и специалисты зарабатывают комиссионные только тогда, когда они действительно осуществляют посреднические услуги. Например, большинство специалистов Нью-йоркской фондовой биржи берут за исполняемые поручения единообразную комиссию в размере от 1,5 до 2,0 дол. за 100 акций. «Двухдолларовые» брокеры зарабатывают в среднем от 1,0 до 1,5 дол за 100 акций.

В отличие от брокера дилер выступает противоположной стороной рынка, т.е. покупает и продает ценные бумаги за свой счет или за счет фирмы, которую он представляет. Исполняя заказ на покупку, дилер продает часть своего фондового резерва, а выполняя заказ на продажу, покупает за счет собственных средств, (выступает на рынке принципалом). Совокупность сделок, в которых одним из контрагентов выступает дилер, называется дилерским рынком. Следует учесть, что различие между этими рынками не столь формально, как это может показаться на первый взгляд, т.е. дилер может предлагать свои котировки, а также поддерживать его ликвидность, обеспечивать порядок и справедливость. Дилер, обладая определенным резервным капиталом, будучи профессионалом, может способствовать большей ликвидности рынка.

Особенно наглядно иллюстрирует это исторический пример. В 1875 г., согласно преданию, травма ноги, полученная брокером по имени Джеймс Бойд, ввела в действие практику, которая стала главной отличительной чертой современной американской фондовой биржи. Потеряв способность передвигаться по залу, Бойд решил предложить брокерские услуги только по одному наименованию акций — по акциям «Вестерн Юнион Компании». Осуществляя функции центральной клиринговой расчетной палаты, Бойд обнаружил, что его возможности по совмещению поручений на продажу и покупку акций возросли. Благодаря этим его возможностям к нему стало поступать еще больше заказов от других брокеров. В особенности существенная часть предложений поступала от тех брокеров, которым их клиенты поручили совершить сделки с акциями «Вестерн Юнион Компани» по ценам либо выше либо ниже преобладающей рыночной цены. Чтобы устраивать другие свои сделки, требовавшие их присутствия в разных местах биржевого зала, брокеры оставляли свои заказы по акциям «Вестерн Юнион Компани» Бойду с тем, чтобы он выполнял их по мере возможности.

Таким образом, Бойд стал первым «специалистом» на Нью-Йоркской фондовой бирже. Тот тип поручений, который он выполнял для других брокеров, стал известен под названием «лимитные поручения». В качестве центра притяжения потока предложений Бойд стал привлекать также тех брокеров, которые искали возможность совершить сделку по наилучшей цене в соответствии с «рыночными поручениями» своих клиентов. Такие пооучения не содержали указаний относительно лимита цены и должны были реализовываться «в соответствии с рынком».

Преследуя аналогичные выгоды, другие брокеры стали копировать практику Бойда, выбирая для себя другие акции. Вскоре эти специалисты осознали, что исполнение ими роли расчетных палат позволяло им обладать привилегированной информацией относительно спроса и предложения по избранным ими ценным бумагам. Эта информация могла быть использована для выгодной торговли за свой собственный счет. Поэтому специалисты стали действовать не только в качестве посредников в сделках, но и в качестве принципалов или «дилеров».

Таким образом, сочетание формы организации биржевой торговли с агентским и дилерским рынком составляет основу биржевого механизма и определяет фундаментальные особенности биржевой торговли на каждой из бирж мира. Большинство из них — это сочетание агентского рынка и аукциона. Например, на Франкфуртской фондовой бирже можно наблюдать агентский рынок в сочетании с онкольным, причем последний имеет очень «частый шаг» и по ликвидности мало чем отличается от непрерывного. С 10.30 до 13.30 ежедневно «онкольный рынок» идет частым шагом. Цена по активным выпускам меняется в среднем 30—40 раз. По неактивно торгуемым выпускам цена устанавливается одним залпом в 12 часов дня. Токийская фондовая биржа — пример агентского рынка, на котором организован непрерывный аукцион с помощью книги лимит-заказов и табло, а американские и канадские биржи являются рынками, на которых непрерывный аукцион обеспечивается тем, что каждый дилер, отвечающий за выпуск, объявляет цену продавца и покупателя, т.е. поддерживает непрерывный двусторонний рынок путем продажи или покупки акций за свой счет, если временно нарушается баланс спроса и предложения. При этом все дилеры придерживаются определенных правил.

По правилам Нью-Йоркской фондовой биржи каждый дилер-специалист отвечает за «эффективное исполнение доверенных ему посреднических поручений». Таким образом, специалист будет искать для поручений от публики возможность исполнения по наилучшей возможной цене. Это обязывает специиалиста доводить до общего сведения наивысшую предлагаемую и наинизшую запрашиваемую цену по закрепленным за ним акциям. В рамках одной сделки специалист не может выступать одновременно как посредник и как принципал.

Правила биржи требуют, чтобы специалист воздерживался от участия в торговле в качестве принципала, если его дилерская роль не является необходимой для осуществления поручений, например, если по данной акции одновременно поступают предложения купли и продажи, оба по цене, скажем, 32 дол. Какова бы ни была цена, специалист должен отдавать предпочтение исполнению публичных поручений перед собственным интересом. Напротив, если поручения от публики трудно или невозможно совместить, то правила предполагают, что специалист будет «по мере разумной возможности» выступать в качестве принципала.

Таким образом, значения предлагаемой и запрашиваемой цен, как они даются в котировке на Нью-йоркской фондовой бирже, обычно представляют собой наиболее привлекательные цены публичных предложений соответственно покупки и продажи, представленные у специалиста (самим специалистом или брокерами торгового зала). Однако если нет публичных предложений, то специалисту необходимо сделать публичные предложения покупки и продажи от своего собственного имени. При этом у специалиста есть некоторая свобода рук в установлении разницы или «спрэда», между своими значениями предлагаемой и запрашиваемой цен. Если «спрэд» большой, то специалист может больше заработать на перепродаже акций, покупая их по низкой предлагаемой цене и продавая по высокой запрашиваемой цене. Если «спрэд» небольшой, то на средней единичной сделке специалист заработает меньше, но, возможно, благодаря более привлекательным ценам в операциях примет участие большее количество инвесторов.

В наши дни брокеры и инвесторы постоянно просматривают преобладающие значения предлагаемых и запрашиваемых цен на электронном терминале, который подключен к специалисту. От специалиста требуется сообщать таким образом только о самой высокой предлагаемой и самой низкой запрашиваемой ценах на закрепленные за ним акции.

Возможно, самая важная обязанность специалиста состоит в том, чтобы поддерживать «справедливость и порядок» в торговле закрепленными за ним акциями. Правила требуют, чтобы специалист проводил в жизнь систему приоритетов, определяющую порядок исполнения поручений. Согласно этой системе каждому поручению приписывается некоторый приоритет в зависимости от фигурирующей в нем цены, времени поступления поручения к специалисту и размеру поручения. При любых прочих условиях более высоким приоритетом пользуются самая высокая предлагаемая цена и самая низкая запрашиваемая цена.

На Нью-Йоркской фондовой бирже, например, запрещено всем ее членам-брокерам действовать в качестве принципалов или посредников между покупателем и продавцом в сделках по котируемым акциям без представ ления сделки на непрерывный аукцион, происходящий в торговом зале. Это правило (№ 390) приводит к тому, что большая часть поручений на операции с котируемыми акциями направляется для исполнения в торговый зал, чем обеспечивается соблюдение системы приоритетов на бирже. В результате происходит консолидация потока заявок, которая может улучшить шансы отдельного поручения на то, чтобы быть исполненным по наилучшей возможной цене. При этом поддерживается монополия специалиста и сохраняется ценность торгового зала биржи как центральной расчетной палаты. Биржа последовательно защищает правило № 390 как необходимое средство обеспечения справедливости и эффективности рынка. В то же время критики утверждают, что в действительности биржа при этом хочет сохранить свой контроль за торговлей котируемыми акциями. Некоторые брокеры-дилеры, являющиеся членами биржи, желали бы отмены правила № 390, что позволило бы им создать свои рынки котируемых акций, того внебиржевого рынка, который они уже поддерживают.

Электронные торги. Биржевая торговля существует несколько столетий, постоянно развиваясь и совершенствуясь. За это время улучшались правила торговли, убыстрялись расчеты и исполнение сделок и т.д. Параллельно в биржевой торговле происходили изменения в техникеведения.

В настоящее время система электронных торгов выступает равноправ-конкурентом в торговом зале. В борьбе за выживание победит та система торгов, которая позволит на базе самого дешевого механизма устанавливать правильные, реальные цены, обеспечивать высокую надежность сделки, быстрое ее исполнение.

Что же привлекает в организации электронной торговли?

Прежде всего электронная торговля позволяет повысить ликвидность фондового рынка. Если на бирже рынок акций какой-либо компании «делает» один специалист, то в системе электронных торгов в создании рынка участвует широкая сеть брокеров-дилеров, которые и по существу, а в ряде стран и по названию являются «производителями рынка». Такое название «брокеры-дилеры» связано с тем, что на внебиржевом электронном рынке большинство фирм функционируют одновременно и как брокеры, и как дилеры. Торговец, выступающий «производителем» рынка, исполняет заявки на куплю-продажу ценных бумаг по своему собственному выбору, не совмещая в одной операции функции брокера и дилера. Некоторые «брокеры-дилеры» берутся за исполнение заказов, охватывающих тысячи акций, которые по стандартам биржевой торговли не могут обращаться на бирже.

Технические возможности электронной системы торгов позволяют осуществлять ежедневно сделки, включающие несколько миллионов акций.

К достоинствам компьютеризированной торговли относится то, что она прекрасно подготовлена к большим торговым объемам. При расширении рынка увеличить ее мощность значительно проще и дешевле.

Вторым преимуществом электронной торговли является возможность работать с индивидуальным инвестором. Подыскивая для покупки акцию, агент обычно контактирует со своим брокером. Если он не является «производителем» рынка по данной ценной бумаге, то принимает поручение лиента, уведомляя его, что при исполнении заявки он будет действовать ак брокер, и отправляет заказ другим участникам внебиржевого рынка путем ведения информации в систему. При исполнении заказа участник внебиржевого рынка, действуя как брокер, получает комиссионное вознаграждение, которое обычно не должно превышать 5\% суммы сделки. Если же он действует на рынке данной ценной бумаги как дилер, т.е. имеет определенный резерв по указанной в заявке ценной бумаге, то исполнение приказа клиента на покупку осуществляется за счет данного резерва и на продажу за счет собственных средств: исполнение заказа приводит к увеличению резерва дилера. В этом варианте исполнение заказа представляет собой принципиальную сделку, вознаграждением по которой является стандартный дилерский сбор. Он, как правило, также фиксируется правилами торговли, устанавливаемыми профессиональными участниками рынка. Например, в «Правилах торговли в Российской торговой системе» (РТС), принятых ПАУФОР (Профессиональной ассоциацией участников фондового рынка) зафиксировано, что «максимальный спрэд внутри котировок на покупку или продажу не должен превышать 10\% лучшей котировки на покупку или продажу». Участник торговой системы, чья котировка в торговой системе вышла за указанную границу, обязан изменить или убрать ее. Например, если лучшая котировка на покупку 10 ед., а лучшая котировка на продажу — 14 ед., то все остальные котироки должны быть в следующих пределах: на покупку — не менее 9 ед., на продажу — не более 15,40 ед. При этом минимальный размер торгового лота для всех котировок, объявленных членами торговой системы, не может быть ниже 10 тыс. дол. США, а минимальный размер торгового лота для всех других котировок, объявленных в торговой системе, не может быть ниже 20 тыс. дол. США.

Влияние электронной торговли на повышение качества рынка можно проследить, изучая опыт системы автоматизации котировки Национальной ассоциации дилеров по ценным бумагам NASDAQ (НАСДАК). До 1971 г. — года наступления эры НАСДАК — внебиржевой рынок, рынок ОТС (Oven the counter Market) страдал от торговых злоупотреблений и недостатка надзора. При отсутствии «прозрачности» этого рынка торговля на нем зачастую осуществлялась акциями несуществующих компаний. В настоящее время к торговле через систему НАСДАК допускаются лишь те эмитенты, которые удовлетворяют определенным требованиям, хотя котировки акций в системе НАСДАК ниже акций аналогичных компаний на фондовых биржах. Еще более жесткие ограничения существуют в системе РТС, где торгуются только около 15 ценных бумаг российских эмитентов.

Качество рынка электронной торговли определяется также работой его участников. Хотя при торговле акциями на внебиржевом электронном рынке и не устанавливаются описанные выше правила или система приоритетов, тем не менее механизм подключения участников торгов к торговой системе позволяет для клиента выбрать лучшую цену.

Зарубежная практика показывает, что торговая система может состоять из трех модулей:

• «метчинг» (автоматическая система сверки и подбора контрагента);

• «акцепт»;

• «отчетность».

Система «метчинг» предусматривает, что брокеры должны ввести в компьютер код ценной бумаги, характер сделки (покупка или продажа), цену и количество ценных бумаг. Такой ввод заявок может происходить все 24 часа в сутки, и электронная система автоматически фиксирует время ее ввода и присваивает ей номер. Как правило, заявка не принимается к исполнению, если она не обеспечена предварительно внес ными денежными средствами, необходимыми для исполнения заказа покупку, или ценными бумагами в случае заказа на продажу. По правилам непрерывного сопоставления заявок заявка, включенная в систему электронных торгов, автоматически (мгновенно) проверяется на наличие допустимых встречных заявок. Встречными называются заявки, поданные на покупку и продажу одной и той же ценной бумаги. При этом заявки на покупку всегда будут встречными по отношению к заявкам на продажу и наоборот.

Допустимыми встречными заявками считаются те из них, в которых цена на продажу не выше цены, указанной в заявке на покупку, и соответственно цена на покупку в поданной заявке не ниже указанной во встречной заявке цены на продажу. При наличии допустимых встречных заявок происходит заключение сделки, которое не требует дополнительного согласия участника электронного торга, подавшего заявку.

Сделка заключается между поданной встречной заявкой, стоящей первой в очереди на исполнение. Очередность устанавливается, как правило, в соответствии с приоритетом цены и времени подачи заявок. Хотя допустимы и иные приоритеты очередности заявок, например их объем.

Количество ценных бумаг, указанных в поданной заявке и допустимой встречной заявке, при заключении сделки уменьшается на ее объем, и это повторяется до тех пор, пока заявка не будет исполнена или не останется ни одной допустимой встречной заявки.

Использование модуля «акцепт» можно сравнить с электронной «доской объявлений». Брокер, участник торгов, вводит свою заявку в систему на тех же условиях, что и при модуле «мэтчинг». При этом другие брокеры могут вступить с ним в переговоры относительно цены или объема. Сделка считается заключенной после того, как они придут к согласию, т.е. один брокер акцептует предложение другого. При этом в результате переговоров поедложение на покупку или продажу может отличаться от того, которое было введено в систему первоначально, путем введения новых условий сделки через компьютерный терминал.

Аналогичная система используется в РТС, когда в период торговой сессии для всех ее участников котировки являются твердыми.

«Твердая котировка» — котировка, сопряженная с обязательством объявившего ее участника заключить сделку на содержащихся в ней условиях. При этом она может быть как односторонней, т.е. содержащей предложение либо на покупку, либо на продажу ценных бумаг определенного эмитента с указанием их количества, цены, валюты расчета и числа дней, необходимых для регистрации перехода права собственности, так и двусторонней — одновременно объявляющей о покупке и продаже ценной бумаги одного эмитента. Каждая из них объявляется под именем участника электронных торгов и поэтому он несет ответственность за соответствие котировок установленным в системе электронных торгов правилам. Кроме того, выставляя котировку, участник электронного торга берет на себя обязательства заключать сделки по указанной в котировке цене и гарантировать надлежащее ее исполнение. Сделка при такой системе заключается в результате согласия («акцепта») двух участников электронной торговли, из которых хотя бы один выставил котировку в торговой системе на покупку или продажу ценных бумаг. Сделки должны заключаться по «твердым» котировкам, но иногда разрешается заключение сделки в системе РТС по индикативным (а в мировой практике они носят название объявленных татировок).

Инкативная котировка не сопряжена с обязательством объявившего ее участника заключить сделку на содержащихся в ней условиях, поэтому, например, в РТС, сделки по таким котировкам заключаются: вне торговой сессии; при условии документально зафиксированного сбоя в торговой системе; если инициатором сделки является кандидат в маркет-мейкеры.

В зарубежной практике третий модуль системы — «отчетность» также используется для заключения сделок вне торговой системы, например по телефону. По окончании торговой операции обе стороны обязаны ввести отчет в систему в течение 90 с.

Электронные тopги по системе «мэтчинг» и «отчетность» обычно используются для заключения крупных сделок, тогда как мелкие заказы чаще пользуются через систему «акцепт».

Обсуждение Рынок ценных бумаг

Комментарии, рецензии и отзывы