8.3. экономическая политика в модели is-lm

8.3. экономическая политика в модели is-lm

8.3.1. Влияние изменений бюджетно-налоговой политики на краткосрочное равновесие

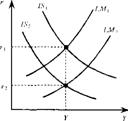

Пусть экономика находилась в состоянии краткосрочного ран новесия (в точке А на рис. 8.15) и произошли изменения в бюд жетно-налоговой политике государства.

Например, государственные закупки товаров и услуг возросли на ДС. В случае возникновения дефицита государственного бюджета он финансируется за счет долга частному сектору. Тогда при прочих равных условиях IS сдвигается вправо на величину

т.е. в зависимости от принятого

AG Л (AG

или

-МРС] [-MPC(-t)

допущения о характере налогов (Т — t или Т = tY) для каждого уровня ставки процента г на эту же величину возрастает доход Y. В связи с ростом дохода растет спрос на деньги, график спроса на деньги сдвигается вправо вверх и при постоянном предложении денег возрастает равновесная ставка процента, следовательно, снижаются инвестиции. Из-за эффекта вытеснения инвестиций увеличение дохода происходит в меньшем объеме, чем в модели кейнсианского креста: К возрастает до X,*, а не до Y3.

Читателю предлагается самостоятельно проанализировать последствия политики сбалансированного бюджета, т.е. увеличения государственных закупок и налогов на одинаковую величину.

Если же уменьшаются налоги на А Т, то доход Y возрастает на ( МРС А_л

величину ^гДС для каждого уровня ставки процента г,

\МРС )

i.e. кривая IS сдвигается вправо на эту же величину. Все остальные рассуждения и направления изменения показателей аналогичны.

1 McCafferty. Macroeconomic Theory. Harper & Row Publishers, 1990. P. 145.

8.3.2. Влияние изменений кредитно-денежной политики на краткосрочное равновесие

Пусть увеличилось предложение денег. При фиксированных ценах реальный запас денежных средств возрастет. Это приведет к падению ставки процента, уравновешивающей денежный рынок, для всех уровней дохода, а следовательно, к сдвигу кривой LM вправо вниз.

Падение ставки процента вызовет увеличение инвестиций, а затем и возрастание равновесного дохода. Этот процесс носит название механизма денежной трансмиссии. Новое краткосрочное равновесие установится в точке С, т.е. доход вырос до У2 а ставка процента упала до г2* (см. рис. 8.16).

| ' >- |

жен уменьшить предложение денег. Результатом будет более сильное снижение выпуска (рис. 8.176).

| А /.V, | /1-М'і |

| /.s | |

| / 1-М, | |

| У, Y | |

Рис. 8.17. Последствия снижения налогов в случае проведения ЦБ политики контроля предложения денег (а), ставки процента (б) и уровня дохода (в)

Рис. 8.17. Последствия снижения налогов в случае проведения ЦБ политики контроля предложения денег (а), ставки процента (б) и уровня дохода (в)

Если же ЦБ поддерживает доход на постоянном уровне, то он увеличит предложение денег, что вызовет более сильное падение ставки процента (рис. 8.17в).

8.3.4. IS-LM как модель совокупного спроса

Равновесный уровень выпуска (дохода) в краткосрочном периоде определяется в модели IS-LM при фиксированных ценах. Если же общий уровень цен изменяется, например растет с Р до Рь как на рис 8.18, то при прочих равных условиях это приводит

Таким образом, в краткосрочном периоде денежная политика влияет на реальные показатели (деньги не нейтральны).

Таким образом, в краткосрочном периоде денежная политика влияет на реальные показатели (деньги не нейтральны).

8.3.3. Взаимодействие бюджетно-налоговой и кредитно-денежной политик

На самом деле фискальная и денежная политики не проводятся изолированно. Поэтому эффект фискальной политики зависит от того, как на нее реагирует ЦБ, какой политики он придерживается.

Пусть, например, происходит увеличение суммы собираемых налогов на ЛТ. Тогда, если ЦБ поддерживает на постоянном уровне предложение денег, это приведет к падению выпуска и ставки процента в краткосрочном периоде (рис. 8.17а). Если ЦБ поддерживает ставку процента на постоянном уровне, то он доли сдвик уменьшению реального запаса денежных средств

гу кривой LM влево в положение LM{.

Следовательно, изменяется и равновесный уровень дохода, т.е. имеет место зависимость равновесного дохода (выпуска) от уровня цен Р, которая и обобщается кривой совокупного спроса AD.

Чем выше уровень цен Р, тем меньше реальное предложение

денегі — І , тем выше равновесная ставка процента г и, следовательно, ниже инвестиции / и доход У. Таким образом, зависимость между равновесным уровнем дохода Y и общим уровнем цен Р отрицательная. Формальный вывод AD из модели IS-LM включает в себя совместное решение уравнений (8.15) и (8.16)

относительно Р w Y при заданных объемах государственных закупок, налогов, предложения денег и неизменных параметрах модели.

| 1 | ||||

| IS | ||||

| у* | Y | У | ||

| А v. | ||||

| AD | ||||

| >- | ||||

Рис. 8.18. Вывод кривой совокупного спроса AD

de_ f

(8.18)

(8.19)

/К, со-(8.20)

()ткуда

(1-*) +

df M

Y=a+c+G-bT+— f

Y =

U-b) + e d

de de (-b) + j (-b) + j

Тогда совокупный спрос AD описывается уравнением

a+c+G b „ 1 fM

_ T 4 : I —

P

Y

Для случая, когда налоги пропорциональны доходу Т иокупный спрос AD имеет вид:

a + c + G 1 (М_

de + f Р

(і ь{ -t))+^ 4о мі о) + *

/ d

Другими словами, совокупный спрос есть функция вида а + р[ — |, а > 0, Р > 0, т.е. доход Y отрицательно зависит от

уровня цен Р.

Уравнение совокупного спроса показывает, что стимулирующие денежная и бюджетно-налоговая политики при фиксированных ценах увеличивают равновесный доход.

Графическое представление модели IS-LM демонстрирует, что уиеличение предложения денег сдвигает LM вправо, т.е. доход К увеличивается при каждом фиксированном уровне цен (см. рис. 8.19); йналогично увеличение государственных закупок сдвигает IS вправо, т.е. доход Y увеличивается при каждом фиксированном уровне иен (см. рис. 8.20). Все это отражается сдвигом графика AD в координатах (У, Р) вправо.

| |||

| |||

Выведем уравнение совокупного спроса для линейного варианта модели. Выразим LM как зависимость ставки процента от дохода:

(8.17)

М/

LM: r = -Y -Х /Р

f f

и подставим полученное в выражение (8.8) для IS:

М/ ^

Y=a + bY-ЬТ+c-d

/ /

+ G.

Рис. 8.19. Влияние стимулирующей кредитно-денежной политики на совокупный спрос

|

| ||

| /LM | ||

| is, | ||

| IS | ||

| >. | ||

А

АРис. 8.20. Влияние стимулирующей бюджетно-налоговой политики на совокупный спрос

Определим уровень ставки процента, устанавливающийся в состоянии краткосрочного макроэкономического равновесия для линейного случая модели. Для этого представим уравнение LM в

М/ ,

виде Y = —— + — г и подставим его в уравнение IS:

е е

Аг 1

= ; < 0.

AM de | -b

Проанализируем теперь факторы, определяющие степень воздействия экономической политики на равновесный доход.

H..V5. Эффективность бюджетно-налоговой и кредитно-денежной политик в зависимости от параметров модели IS-LM

С помощью модели IS-LM можно попытаться предсказать ре-іультатьі проведения фискальной или денежной политики, которые будут существенно зависеть от особенностей описываемой ♦кономики. В модели IS-LM это будет выражаться через экзоген-но задаваемые параметры в условиях (8.15)—(8.16). Эффективность любой политики будем оценивать по степени влияния управляющего воздействия (изменения в государственных закупках, объеме собираемых налогов или предложении денег) на изменение общего выпуска (дохода). Таким образом, мера эффекtинности фискальной политики ; и денежной поли^ { AG) [AT

= а ЬТ + с dr + G.

е с

Откуда

L(-b) + d)r = a-bT + c + G-V-b±*L

е е Р

Следовательно,

М

а + с + G ЬТ 1

e 1 b

Аг

1

Аг

-Ъ

>0,

АГ /

Очевидно, как и было продемонстрировано ранее, что стимулирующая бюджетно-налоговая политика приводит к возрастанию ставки процента, а стимулирующая кредитно-денежная политика снижает ее:

(-b) + d

<0,

є

піки

AY

может быть определена из уравнения совокупного

'р

спроса. Для линейного варианта модели (см. (8.19)) изменение равновесного дохода формируется следующим образом:

AY- AG - ЬАТИ + ^ (8.21)

f fa или (в случае пропорциональной системы налогообложения):

АУ- ^ . (8,2,

(-b(-t)) + ^r U-b(-t)) + e f d

Отсюда эффективность фискальной и денежной политик определяется по величине соответствующих мультипликаторов в моде-пи совокупного спроса:

AY [ AY і

777 = -тили -— = —, (8.23)

/ 4 7 /

AY 1 AY 1 и

AG -b AG x_b + ^_

f

(8.28)

ДУ

(8.24)

нін

/

д

ДК 1 AY 1

__ = или . (8.25)

\%) {jO-b) + e А(\%) f(l-b(l-t)) + e

Обозначим мультипликатор в модели кейнсианского креста MUL = j _^ , который в случае независимых (паушальных)

дг

налогов примет вид MUL = у-Тогда мультипликатор государстмо(AY)

венных закупок —— и денежный мультипликатор

UgJ [а(м/р)

дели совокупного спроса будут представлять собой функции от экзогенных параметров:

^(MUL.d,e,f)= 1 ,8.26)

MUL1 + — /

ТТ^уТ = V (^Д 4 *, /) = т 1 • (8.27)

а

Заметим, что в краткосрочном периоде изменение номинального предложения денег приводит к изменению реального предложения денег. Можно считать, что уровень цен р равен 1, тогда при неизменном уровне цен AM = А^/рУ

Представленное в (8.26) выражение позволяет оценить величину эффекта вытеснения инвестиций, сопровождающего стимулирующую бюджетно-налоговую политику; для этого достаточно сравнить мультипликаторы государственных закупок в моделях кейнсианского креста и совокупного спроса:

(8.29)

AY 1 AY

и

AG 1-60-0 ag +

Очевидно, что в (8.28) и в (8.29) второй мультипликатор меньше Л

«1С так как в нем в знаменателе присутствует выражение — > и,

мморое и отражает эффект вытеснения инвестиций при стимулирующей бюджетно-налоговой политике (или обратный эффект уисличения инвестиций при проведении ограничительной поли„ de іики). Поэтому чем больше —, тем больше величина противоположно направленного изменения дохода, противодействующего ожидаемым последствиям бюджетно-налоговой политики.

Иначе говоря, чем больше эффект вытеснения, тем меньше їдииг кривой совокупного спроса при данном изменении государ-11 пенных закупок (в координатах (У, р), см. рис. 8.20).

Таким образом, выражения (8.26) и (8.27) показывают, что ре-іультатьі обеих политик зависят от мультипликатора государст-яенных расходов модели кейнсианского креста MUL, чувстви-ісльности инвестиций к ставке процента d, чувствительности і проса на деньги к ставке процента /, чувствительности спроса на деньги к доходу е. Чтобы ответить на вопрос, возрастает или убы-mtcr эффективность фискальной политики, например, при увеличен и и мультипликатора государственных расходов, достаточно определить знак производной функции ф или |/ по соответствующему параметру.

Из того, что ——— > 0 и ——— > 0, следует наличие поло' dMUL dMUL

• игольной зависимости между эффективностью фискальной и денежной политик и величиной простого мультипликатора МШ. чем выше MUL, тем более эффективна и та и другая поїм і и ка.

Связь же эффективности политик с величиной чувствительности спроса на деньги к доходу е отрицательная: — < 0 и — < 0.

де де

Следовательно, увеличение параметра е вызовет снижение эффекта управляющих воздействий.

Увеличение чувствительности инвестиций к ставке процента приведет к уменьшению эффективности фискальной политики, дф л

так как — < и, и к увеличению эффективности денежной поли-da

тики, так как — > 0.

м

При росте чувствительности спроса на деньги к ставке процента / эффективность фискальной политики будет увеличиваться потому, что — > 0, а эффективность денежной политики будет

уменьшаться потому, что — < 0.

¥

Полученные результаты обобщены в таблице 8.1, где знак «+» обозначает положительный характер связи между соответствующими параметрами и эффективностью политики, а знак «-» — отрицательный характер.

Таблица 8.1

Зависимость эффективности политики от параметров модели IS-LM

| Эффективность политики | ||

| Параметры модели | AY AG | AY 1 AM |

| MUL | + | + |

| е | - | - |

| d | — | + |

| f | + | - |

Читателю предлагается самостоятельно разобрать графическую иллюстрацию выявленных зависимостей (см. задачу 11).

Следует отметить, что монетаристский взгляд на экономику предполагает слабую зависимость между спросом на деньги и ставкой процента (J мало) и сильную чувствительность инвестиций к ставке процента (d велико). В таком случае фискальная политика менее действенна в связи с большим эффектом вытеснения и боит эффективной является денежная политика. Из уравнений {ь л>)—(8.27) видно, что в этой ситуации мультипликатор государ-«і ценных закупок модели IS-LM уменьшается, а мультипликатор *1>едитно-денежной политики увеличивается.

Кейнсианский взгляд на экономику и приверженность к мерам Фискальной политики объясняется предположениями о нечувст-ишельности инвестиций к ставке процента и большой чувстви-и'/п.ности спроса на деньги к ставке процента. В такой ситуации

м|)фект вытеснения мал, а действие денежной политики неэффекіииііо.

Анализ табл. 8.1 позволяет выделить три наиболее известных частых случая модели IS-LM, которые оказали большое влияние •и дискуссии по поводу основных концепций макроэкономики. Первый соответствует монетаристским воззрениям и основывает-\%ц на количественной теории денег. Другими словами, предполагайся независимость спроса на деньги от ставки процента, т.е. коэффициент / в выражении (8.13) равен 0. В этой связи равноv UM

м'сммй доход, определяемый на денежном рынке І = ~І~^~І' не

і.інисит от ставки процента: LM вертикальна. Поэтому при увеличении государственных закупок на ДС7 ставка процента на рынке тиаров и услуг возрастает так, что происходит полное вытеснеde

мис инвестиций на величину А/ = АС (—-»«>). Следовательно,

кривая AD на рис. 8.20 не сдвигается под влиянием бюджетно-налоговой политики.

В то же время увеличение денежного предложения позволяет «Услуживать больший объем сделок и, значит, дохода, сбережения цистут, ставка процента снижается и инвестиции увеличиваются. Iаким образом, основной вывод — полная неэффективность фискальной политики и эффективность денежной.

Второй частный случай, рассмотренный Кейнсом, получил на-шание ликвидной ловушки и соответствует ситуации бесконечной мистичности спроса на деньги по ставке процента, когда равно-■нчие на денежном рынке достигается при единственном значе-"нии ставки процента. Это возможно в тех случаях, когда ставка процента близка к нулю. В такой ситуации, например, увеличение и-нежного предложения не оказывает никакого воздействия на » инку процента, так как спрос на деньги поглощает возросшую денежную массу. Ставка процента слишком низка, и население

поэтому предпочитает хранить наличность, а не увеличивать срочные депозиты или покупать ценные бумаги. В результате не происходит снижения ставки процента и поэтому не возрастает выпуск. Таким образом, нарушается действие трансмиссионного механизма денежной политики. Аналогичные последствия имеет и снижение денежного предложения.

Фискальная же политика в этой ситуации эффективна, так как не наблюдается эффекта вытеснения инвестиций, связанного с

de

изменением ставки процента: — = 0.

Третий частный случай имеет место, когда инвестиции не зависят от ставки процента, что соответствует представлениям послевоенных кейнсианцев. Тогда очевидно, что фискальная политика оказывает сильное воздействие на выпуск, так как не происde

ходит вытеснения инвестиции — = 0, а трансмиссионный

механизм денежной политики не срабатывает в связи с нечувствительностью инвестиций к изменениям ставки процента1.

8.3.6. IS-LMb краткосрочном и долгосрочном периодах

Модель IS-LM предназначена для описания краткосрочного периода (уровень цен Р = Р предопределен). Если же анализируется долгосрочный период, где уровень цен подвижен, то фиксируется другая переменная — доход Уна потенциальном уровне.

Пусть экономика находилась в состоянии краткосрочного равновесия, совпадающего с долгосрочным (в точке А на рис. 8.21). Правительство увеличивает государственные закупки и финансист! возможный дефицит государственного бюджета за счет долга і.к гному сектору. Тогда в краткосрочном периоде экономика пе-ргидет в новое состояние равновесия, характеризуемое более вы-.оким уровнем выпуска. Однако, как только цены станут подписными, общий уровень цен увеличится в связи с тем, что при прежнем равновесном уровне цен величина совокупного спроса превысит объем совокупного предложения. Это при прочих равных приведет к уменьшению реального запаса денежных средств и сдвигу LM вверх. Описанный процесс продолжится до тех пор, пока не будет достигнут потенциальный объем производства Y — новое долгосрочное равновесие в точке С (см. рис. 8.21).

В терминах модели AD-AS стимулирующая фискальная полині ка вызывает увеличение совокупного спроса и сдвиг кривой AD к) положения AD{, увеличение выпуска в краткосрочном периоде ю уровня Y{ > Y при фиксированных ценах. В долгосрочном периоде повышается уровень цен и ставка процента, реальный выпуск возвращается к естественному уровню, инвестиции сокращаются на величину увеличения государственных расходов (происходит полное вытеснение инвестиций).

Результаты проведения стимулирующей денежной политики представлены на рис. 8.22.

| |||

| |||

Обсуждение Макроэкономика - 2

Комментарии, рецензии и отзывы