9.2. валютные курсы

9.2. валютные курсы

Валютный курс двух стран — это цена, по которой между ними происходит обмен национальными валютами. В зависимости от •го выражения различают девизный и обменный курсы.

Девизный курс показывает, сколько единиц иностранной валюты можно получить за единицу отечественной. Обменный курс является величиной, обратной к девизному, и определяет, сколько единиц отечественной валюты можно получить в обмен на единицу иностранной. В дальнейшем мы будем употреблять термин •валютный курс», однако читатель должен понимать, что, строго говоря, речь идет о девизном валютном курсе.

Следует различать также номинальный и реальный валютные курсы. Номинальный валютный курс — это относительная цена валют двух стран. Реальный валютный курс — это относительная цена единицы товаров и услуг, произведенных в двух странах.

Пусть гг — реальный валютный курс, є — номинальный курс, Р — уровень цен в стране, Р* — уровень цен за границей, тогда:

гг=г~(9.4)

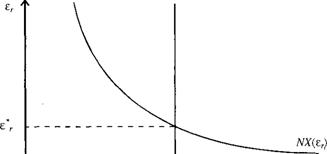

Если реальный курс падает, то отечественные товары становят-сн относительно более дешевыми по сравнению с иностранными, экспорт растет, импорт падает и, следовательно, чистый зкспорі растет. Соответственно при росте реального валютного курса чис тый экспорт падает. Таким образом, чистый экспорт является убывающей функцией от реального валютного курса: NX = NX(sr), NX'Er <0.

Далее мы будем рассматривать малую открытую экономику, т.е. представляющую собой лишь незначительную долю мирового рынка заемных средств и поэтому не оказывающую влияния на мировую ставку процента. При этом также предполагается, что ничто не препятствует свободному переливу капитала из страны и страну, т.е. реальная ставка процента в стране за счет этого уста навливается ца уровне мировой. Мировая реальная ставка про цента определяется равенством мировых сбережений и инвеста ций, так как мировую экономику можно рассматривать как за крытую.

° S-Цг-)

равновесное значение реального валютного курса.

Рис. 9.1. Равновесие на валютном рынке

В долгосрочном периоде выпуск находится на уровне потенци ального (У = Y ); потребление зависит от располагаемого дохода (С = JY — Т)), объем государственных закупок и налогов зависиі от государственной политики (G = G, Т Т ), а объем инвестиции задан мировой ставкой процента (/ = /(/"*)). Поэтому сбережения (S = Y С G) постоянны и разность (S I) есть величина посто янная, не зависящая от реального валютного курса. Из (9.3) следу ет, что реальный валютный курс уравновешивает чистый экспорт и разность между сбережениями и инвестициями (рис. 9.1).

NX,S-I

є г

В рассматриваемом случае чистый экспорт представляет собой трос на валюту данной страны со стороны иностранцев. Превышение сбережений над инвестиционным спросом (S Г) приводит к необходимости тратить избыток капитала на покупку иностранных активов. Поскольку для покупки этих активов нужна ино-IIрапная валюта, которая приобретается на валютном рынке в оомен на отечественную, разность (S I) представляет собой предложение валюты данной страны. Равновесный реальный валютный курс, таким образом, уравновешивает спрос и предложение на валютном рынке.

Рассмотрим подробнее причины перелива капитала из страны и страну. Пусть / — ставка процента в стране, /* — ставка процен-1.1 за рубежом, є, — валютный курс в момент времени /, є,+ 1 — курс в следующий момент времени. Тогда условие равновыгодно-i їм единицы вложений в стране и за рубежом в момент времени / Пудет выглядеть следующим образом:

(1 + /,) = + £' . (9.5)

В левой части (9.5) стоит доход инвестора от вложения единимы капитала в национальную экономику, в правой — доход от иложения этой же единицы за рубежом.

Доход от вложения одной денежной единицы за рубежом рассчитывается следующим образом: 1-е, — количество иностранной

нал юты, эквивалентное единице отечественной; (1+ /'*)• є, — количество зарубежной валюты, которое будет получено инвестором (1 + С) ■ е,

н конце периода; — количество национальной валюты,

полученной инвестором в конце периода по курсу, установившемуся на этот момент.

Если инвестор заключает контракт на покупку валюты в конце периода по заранее обговоренному курсу, т.е. в (9.5) значение є,+ 1 и івестно, то условие (9.5) называется скорректированным процентным паритетом. Если же є,+ 1 — это ожидаемый валютный курс, то (9.5) носит название нескорректированного процентного паритета.

Перепишем (9.5) следующим образом:

(9.6)

1 + /, є,

Вычтем единицу из обеих частей (9.6), тогда:

Lz1l = ^l. (9.7, 1 + /, є,

Если ставка процента внутри страны невелика, то:

Ає є,

Выражение (9.8) означает, что инвестору безразлично, вклады вать ли свои сбережения в отечественные или заграничные фи нансовые активы, если разница между заграничной и отечествен ной ставками процента приблизительно равна темпу роста валют ного курса.

Если it >і* то капитал будет притекать в страну; если

/' < /'* то будет наблюдаться отток капитала из страны. При

є,

принятии решений инвесторы будут ориентироваться на ожидае мое изменение валютного курса. Из (9.4) следует, что

Ає^ Ає + АР_Д^

Є, Et Р Р*

ИЛИ

Ає Ає^

+ (п -ті), (9.10)

є є^

где 7і* — темп инфляции за рубежом, а 7і — темп инфляции внутри страны.

Условие (9.10) показывает, что изменение номинального ва лютного курса равно сумме изменения реального курса и разницы темпов инфляции за рубежом и внутри страны.

Многие экономисты считают, что в долгосрочном периоде ре альный валютный курс остается неизменным. Это убеждение основано на гипотезе паритета покупательной способности, являю щейся отражением для случая международной торговли микро экономического закона единой цены на рынках одного продукта Гипотеза паритета покупательной способности означает, что одна и та же денежная единица должна обладать одинаковой покупа тельной способностью во всех странах. Это выравнивание происходит благодаря действиям перекупщиков. На самом деле для по юоного выравнивания есть много препятствий, например различие в качестве произведенных в разных странах товаров, невозможность переноса многих услуг между странами и другие. Однако очевидно, что чем сильнее различается покупательная способность денежной единицы в разных странах, тем сильнее стимулы пг|и перекупщиков и тем меньше диапазон колебаний реального иаіютного курса во времени. Если принять эту гипотезу, то реальный валютный курс может колебаться только в течение коротких промежутков времени, а в среднем, благодаря действиям пеАє

рскупщиков, остается постоянным, т.е. в (9.10) —= 0.

є

Ає

Тогда —(в \%) = (тх — тт). Это означает, что в долгосрочном пе-є

рмоде все изменения номинального валютного курса происходят иі-за колебаний цен в стране или за рубежом.

Таким образом, инвесторы ожидают изменения валютного курен н зависимости от темпов инфляции в стране и за границей.

С учетом уравнения Фишера (/=/*+ пе), (9.8) и (9.10) это означает, что капиталы будут притекать в страну, если реальная панка процента в ней окажется выше мировой, в противном случае будет наблюдаться отток капитала.

В открытых экономиках обычно устанавливается режим пла-инющего или фиксированного валютного курса. Валютный курс, складывающийся в результате взаимодействия спроса и предложения на валютном рынке, носит название плавающего. В отличие от плавающего фиксированный валютный курс — это результат соглашения заинтересованных стран о поддержании пропорций обмена своих валют на определенном уровне или в определенных пределах. Центральный банк этих стран в случае отклонения курса национальной валюты от установленной величины обязан пролітать или покупать валюту с целью поддержания объявленного курса.

В дальнейшем будет показано, что последствия резких сдвигов и экономике для основных макроэкономических показателей за-іисят от принятого в стране валютного режима.

Для рассмотрения влияния экономической политики на равно-пссное состояние в открытой экономике в краткосрочном и дол-тсрочном периодах применим модель Манделла—Флеминга. Под долгосрочным периодом при анализе будем понимать такой аспект рассмотрения, который подразумевает полную гибкость цен на внутренних рынках при неизменном уровне цен за рубежом.

Обсуждение Макроэкономика - 2

Комментарии, рецензии и отзывы