Лабораторная работа № 11 оптимальный портфель ценных бумаг 11.1. постановка задачи об оптимальном портфеле

Лабораторная работа № 11 оптимальный портфель ценных бумаг 11.1. постановка задачи об оптимальном портфеле

Рассмотрим общую задачу распределения капитала, который участник рынка (инвестор) хочет потратить на покупку ценных бумаг, по различным видам ценных бумаг. Цель инвестора — вложить деньги так, чтобы сохранить свой капитал, а при возможности и нарастить его.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля — это суммарная стоимость всех составляющих его бумаг. Пусть стоимость портфеля сегодня равна Р0 д.е., а через год она окажется равной Рі д.е. Величину dp * (Pi Ро) I Ра называют доходностью портфеля. Т.е. доходность портфеля — это доход на единицу его стоимости.

Пусть Хі — доля капитала, потраченная на покупку ценных бумаг і-го вида, причем

d; — доходность ценных бумаг і-го вида. Доходность всего портфеля

dp=Td,*,. (П-1)

Как правило, доходность бумаг колеблется во времени, так что будем считать ее случайной величиной. Пусть т„ о, средняя ожидаемая доходность н среднее квадратическое отклонение (СКО) этой случайной доходности, т.е. /ті, M{d,} математическое ожидание доходности и Cj = -jv^, где V,i — вариация или дисперсия 1-й доходности. Будем называть т„ о, соответственно эффекта остью и риском і-й ценной бумаги. Риск 7-й ценной бумаги будем обозначать через г,-. Через Vs обозначим ковари цню доходностей ценных бумаг і-го и /-го видов.

Так как доходность составляющих портфель ценных бумаг случвн-на, то и доходность портфеля есть также случайная величина. Математическое ожидание доходности портфеля есть

обозначим его через тр. Дисперсия доходности портфеля есть

D{dp} = ZxixjViJ. » «".у" Так же, как и для ценных бумаг, назовем тр эффективностью портфеля,

а величину о"р = yJD{dp} риском портфеля и обозначим его через Гр

Обычно дисперсия доходности портфеля называется его вариацией Vp. Итак, эффективность и риск портфеля выражены через эффективности составляющих его ценных бумаг и их совместные ковариации.

Пример 1. Портфель наполовину (по стоимости) состоит из бумаг первого вида с доходностью 14\% годовых и из бумаг второго вида с доходностью 8\% годовых. Какова эффективность портфеля?

Решение. Оба термина доходность и эффективность специально упомянуты вместе.

Ответ: 0,5 • 14 + 0,5 ■ 8 = 11\% годовых.

Каждый владелец портфеля ценных бумаг хотел бы иметь эффективность побольше, а риск поменьше.

Рассмотрим два портфеля ценных бумаг. Так как портфель оценивается по двум характеристикам эффективности и риску, то между портфелями есть отношение доминирования. Скажем, что 1-й портфель с эффективностью е и риском г доминирует 2-Й С є2, Гг, если Є > Є2 и г\<г2 и хотя бы одно из этих неравенств строгое. Недоминируемые

портфели назовем оптимальными по Парето, такие портфели называют еще эффективными. Конечно, инвестор должен остановить свой выбор только на эффективных портфелях.

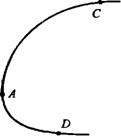

Рис. 1

Если рассмотреть какое-нибудь множество портфелей и нанести их характеристики риск гр и эффективность тр на плоскость риск -—■*" доходность, то типичное множество эффективных портфелей выглядит, как кривая DAC на рис. 1.

11.2. Диверсификация портфеля

Любой инвестор заинтересован в уменьшении риска портфеля при поддержании его эффективности на определенном уровне. Какие существуют рекомендации общего характера по снижению риска портфеля?

Пусть в портфеле собрано п различных видов ценных бумаг. Рассмотрим дисперсию портфеля

Vp — ^XjXjVy . •J

Рассмотрим примеры влияния корреляции разных ценных бумаг. Предположим сначала, что ценные бумаги различных видов ведут себя независимо, они некоррелированы, т.е. Vg = 0, если і Ф j. Тогда

Vp=Yx2Vti и Zxf=l.

і і

Предположим далее, что деньги вложены равными долями, т.е.

х,= 1 In для всех i = l,п. Тогда m =—средняя ожидаемая

п і

эффективность портфеля и риск портфеля равен

/IV і П

где о max максимальное значение дисперсии доходности. В этом случае

Отсюда вывод: если ценные бумаги некоррелированы, то при росте числа их видов п в портфеле риск портфеля ограничен и стремится к О

при п —* 00.

Однако полная некоррелированность ценных бумаг на практике невозможна. Поэтому рассмотрим, как отражается корреляция между видами ценных бумаг на характеристиках портфеля. Корреляция не влияет на эффективность портфеля, так как тр = Ex,-m,-, но она сказывается

на его вариации (риске), поскольку Vp = Zxjx:-^-. Введем в рассмотрениє величины kjj=Vg/(a^aj), называемые коэффициентами корреляции. Тогда Vy = (CjXj)(CjXj)kij■ Для того чтобы понять влияние корреляции, рассмотрим два крайних случая.

11.2. Диверсификация портфеля

Любой инвестор заинтересован в уменьшении риска портфеля при поддержании его эффективности на определенном уровне. Какие существуют рекомендации общего характера по снижению риска портфеля?

Пусть в портфеле собрано п различных видов ценных бумаг. Рассмотрим дисперсию портфеля

Vp=ZxlXjV9. U

Рассмотрим примеры влияния корреляции разных ценных бумаг. Предположим сначала, что ценные бумаги различных видов ведут себя независимо, они некоррелированы, т.е. Vy = О, если і ф j. Тогда

yp=TxfVe и 2>,.=1.

Предположим далее, что деньги вложены равными долями, т.е.

х, = 1 In для всех 1=1,и. Тогда m =—^.Щ средняя ожидаемая

п і

эффективность портфеля и риск портфеля равен

и / п

где 0тах максимальное значение дисперсии доходности. В этом случае

Отсюда вывод: если ценные бумаги некоррелированы, то при росте числа их видов п в портфеле риск портфеля ограничен и стремится к О

при п —* 00.

Однако полная некоррелированность ценных бумаг на практике невозможна. Поэтому рассмотрим, как отражается корреляция между видами ценных бумаг на характеристиках портфеля. Корреляция не влияет на эффективность портфеля, так как тпр £х,»И/. но она сказывается

і

на его вариации (риске), поскольку Vp = "Ex/XjVy . Введем в рассмотрениє величины ktJ -Vy/iCjCj), называемые коэффициентами корреляции. Тогда Vy =(Gixi)(cJXj)kij. Для того чтобы понять влияние корреляции, рассмотрим два крайних случая.

Случай полной прямой корреляции, когда все ку= 1. Это значит, что при изменении і-го фактора j также изменяется, причем прямо пропорционально. Тоїда

Vp = EE<wy jXj =( Хст.х,i j V і

Если при этом вложить деньги равными долями, т.е. Xi = 1 / п, то и риск портфеля

гр =-?.<*! ^<*тах>

П і

где сг^х =vaxVu.

Следовательно, при полной прямой корреляции диверсификация портфеля не дает никакого эффекта риск портфеля равен среднему арифметическому рисков составляющих его ценных бумаг и не стремится к нулю при росте числа видов ценных бумаг.

Положительная корреляция между эффективностями двух ценных бумаг имеет место, когда курс обеих определяется одним и тем же внешним фактором, причем изменение этого фактора действует на обе бумаги в одну и ту же сторону. Диверсификация портфеля путем покупки обеих бумаг бесполезна — риск портфеля от этого не уменьшится.

Теперь рассмотрим ситуацию полной обратной корреляции, т.е. когда ку = -, если і Ф j. Для понимания сути дела достаточно рассмотреть портфель, состоящий всего из двух видов ценных бумаг (и = 2). Тогда

VP =(<*іх)2 +(<*2*г)2 -20^02X2 =(a,Xi -0-2*2)2

И ЄСЛИ Х2 = ХіС ІО2, то Vp = 0.

Таким образом, при полной обратной корреляции возможно такое распределение вложений между различными видами ценных бумаг, что риск полностью отсутствует.

Полная обратная корреляция довольно редкое явление и обычно она очевидна. На практике не бывает ни полной прямой, ни полной обратной корреляций.

Портфель Марковица минимального риска

Рассмотрим следующую оптимизационную задачу формирования оптимального портфеля: найдем xt, минимизирующие вариацию портфеля

Vp=T.x,XjV9-+mm (11.2)

ij

при условии, что обеспечивается заданное значение эффективности

ПОртфеЛЯ ТПр, Т.Є. ZXfWj = /Ир .

I

Поскольку ж,— доли, то в сумме они должны составлять единицу:

Решение (оптимальное) этой задачи обозначим через х\% Если > О, то это означает рекомендацию вложить долю x*t наличного капитала в ценные бумаги і'-го вида. Если же х* < 0, то содержательно это означает провести операцию «short sale» («короткая продажа»). Если такие операции невозможны, значит необходимо ввести ограничения на переменные Xt > 0.

Этот портфель минимального риска из всех портфелей заданной эффективности называется портфелем Марковица минимального риска. Ясно, что его риск гр есть функция его заданной эффективности тир.

Портфель Тобина минимального риска

Если на рынке есть безрисковые бумаги (к таким можно отнести государственные ценные бумаги), то решение задачи об оптимальном портфеле сильно упрощается и приобретает замечательное новое качество.

Пусть wo — эффективность безрисковых бумаг (фактически это безрисковая банковская ставка), а хо доля капитала, вложенного в эти бумаги, тогда в рисковую часть портфеля вложена (1 — хо) часть всего капитала. Пусть тг — эффективность nVrвариация (дисперсия) рисковой

части портфеля и rr = -JP^ риск этой рисковой части. Тогда эффективность всего портфеля равна тр = хьто + (1 хо)тг, вариация портфеля равна Гр = (1 хо)гг (считается, что безрисковые бумаги некоррелиро-ваны с остальными). Исключая хо, получим тр = то + Гр(тг то) I гг, т.е. эффективность портфеля линейно зависит от его риска. Рисковые виды ценных бумаг будем нумеровать числами от 1 до п.

Задача Марковица об оптимальном портфеле в этом случае такова:

и п

> Z X x,XjVg -> min,

i=l y=l

п

x0m0 + £ х,щ = /и (11.3)

і=і

и

i=l

Пусть V — матрица ковариаций рисковых видов ценных бумаг, х = (х,-), m = (ти,) вектор-столбцы долей х,капитала, вкладываемых в 1-й вид рисковых ценных бумаг и ожидаемых эффективностей этого вида, і = 1,п. Пусть также / и-мерный вектор-столбец, компоненты которого равны 1. Тогда оптимальное значение долей х,есть

. /Я— ІИп ,

X = £—.- V-m-m0I). (11.4)

В числителе дроби стоит число, в знаменателе, если выполнить все действия, тоже получится число, которое обозначим через d2, т.е.

d2 (m m0I)T V~x (m m0I) . Таким образом, величина (mp — mo)ld2

является константой, определяемой рынком и не зависящей от инвестора. Следовательно, структура рисковой части портфеля не зависит от ntp, хотя сами компоненты вектора X зависят от ntp, а именно, компоненты вектора X пропорционально увеличиваются с ростом /ир, поэтому доля хо безрисковых вложений будет при этом сокращаться так как

и

мы имеем ограничение х0 + £ xt = 1.

1=1

Выразим риск оптимального портфеля в зависимости от его доходности. Для этого в формулу вариации портфеля Vp = xTVx подставим оптимальный вектор X* из формулы (11-4). Получим

Ур = (nip /w0)2 Id2 или Гр = (/ир mo) I d.

Можно также написать выражение эффективности оптимального портфеля от его риска: (трто) = dгр или тр = т0 + drp. Видно, что зависимости эти линейные.

Будем называть полученный оптимальный портфель портоЪелем Тобто минимального риска, т.е. портфель Тобина это портфель Марковица при наличии на рынке безрисковых ценных бумаг.

11.5. Портфель Марковича и Тобина максимальной эффективности

Постановку Марковича задачи формирования оптимального портфеля (10.2) или (10.3) можно словами сформулировать так: сформировать портфель минимального риска из всех портфелей, имеющих эффективность не менее заданной.

Но столь же естественна и задача формирования портфеля максимальной эффективности из всех портфелей, имеющих риск не более заданного: найти X/, максимизирующие ожидаемую эффективность портфеля:

и

7Ир = £ Х;Щ; -> max i=i

при условии, что обеспечивается заданное значение риска портфеля, т.е.

ИИ ,

ІЇ¥Л=гр

1=1 у=1

п

и выполняется условие Y, Xj = 1.

1=1

Назовем данную формализацию портфелем Марковица максимальной эффективности.

Если на рынке есть безрисковые бумаги, то задача формирования портфеля максимальной эффективности имеет вид

x0-m0 + m-x-+ max, xTVx = rp2, хо + £Г=1.

Решив эту задачу методом множителей Лагранжа, получим оптимальное значение долей х рисковых бумаг

Х*= . Гр =y-l(m-m0I). (11.5)

yj(m-m0I)TV'm-m0I)

Будем называть полученный оптимальный портфель портфелем Тобина максимальной эффективности.

Замечание 1. Обратим внимание, что структура рисковой части оптимального портфеля одна и та же в обеих постановках и не зависит от задаваемых доходности или риска портфеля.

11.6. Варианты заданий

1. С помощью, компьютера найден оптимальный портфель Маркови-ца для трех ценных бумаг с эффективностями и рисками: (4,10); (10,40); (40,80); нижняя граница доходности задана равной 15. Доли бумаг оказались равными 46, 28 и 26\%, минимальный риск 25,4, доходность оказалась равной заданной 15. Проверить компьютерные расчеты.

Решить аналогичную задачу, взяв данные из табл. 11.1.

Решить аналогичную задачу, взяв данные из табл. 11.1.

2. С помощью компьютера найден оптимальный портфель максимальной эффективности для трех ценных бумаг с доходностью и риском: (4,10); (10,40); (40,80) (те же ценные бумаги, что и в примере 1); верхняя граница риска задана равной 50. Доли бумаг оказались равными 6, 34 и 60\%. Проверить компьютерные расчеты.

Решить аналогичную задачу, взяв данные из табл. 11.2.

Решить аналогичную задачу, взяв данные из табл. 11.2.

3. Из двух некоррелированных ценных бумаг с эффективностями /И| = 2 и тг = 6 и рисками гх = 10 и г2 = 20 с помощью компьютера составлено шесть портфелей: в портфеле с номером к доля первых бумаг х= 1 —0,2к, доля вторых равна (1-х), т.е. портфель, состоящий только из бумаг 1-го вида, получает номер 0, а портфель, состоящий только из бумаг 2-го вида получает номер 5. Компьютер нашел их эффективности и риски.

| Эффективности | 2,0 | 2,8 | 3,6 | 4,4 | 5,2 | 6,0 |

| Риски | 10,0 | 8,9 | 10,0 | 12,6 | 16,1 | 20 |

| Портфели | 0 | 1 | 2 | 3 | 4 | 5 |

Проверьте компьютерные расчеты. Затем нанесите портфели как точки на плоскость риск эффективность и отметьте доминируемые портфели и недоминируемые, т.е. оптимальные по Парето.

Решить аналогичную задачу, взяв данные из табл. 11.3.

Решить аналогичную задачу, взяв данные из табл. 11.3.

4. Имея безрисковые ценные бумаги с эффективностью тщ = 4 и некоррелированные рисковые с эффективностями mi = 8 и т2 = 14 и рисками Гі = 10 и Г2 = 30, с помощью компьютера составили портфель То-бина эффективности 12. Доли бумаг получились такими: хо = -0,51, jti = l,18, Х2 = 0,33. Проверьте компьютерные расчеты. Как понимать отрицательную долю безрисковых бумаг?

Решить аналогичную задачу, взяв данные из табл. 11.4.

Решить аналогичную задачу, взяв данные из табл. 11.4.

5. В портфеле бумаги с доходностью d = 5\% годовых составляют xi = 30\% по стоимости, а остальные бумаги имеют доходность d2 = 8\% годовых. Какова доходность портфеля?

Решить аналогичную задачу, взяв данные из табл. 11.5.

Решить аналогичную задачу, взяв данные из табл. 11.5.

6. Сформировать портфель Тобина минимального риска из двух видов ценных бумаг: безрисковых с эффективностью то = 2 и рисковых с эффективностью mi = 10 и риском г — 5. Найти зависимость эффективности портфеля от его риска.

Решить аналогичную задачу, взяв данные из табл. 11.6.

Решить аналогичную задачу, взяв данные из табл. 11.6.

Решить задачу формирования портфеля Тобина минимального риска при наличии безрисковых бумаг и некоррелированных остальных в общем виде.

Сформировать портфель Тобина максимальной эффективности и риска не более заданного из трех видов ценных бумаг: безрисковых с эффективностью то = 2 и некоррелированных рисковых ожидаемой эффективности W( = 4 и шг = 10 и рисками г = 2 и гг = 4. Каковы соотношения доли бумаг в рисковой части оптимального портфеля?

Решить аналогичную задачу, взяв данные из табл. 11.7.

Решить аналогичную задачу, взяв данные из табл. 11.7.

9. Поставить обе задачи сформировать портфели Тобина: минимального риска при заданной эффективности и максимальной эффективности при заданном риске из трех видов ценных бумаг: безрисковых с эффективностью mD = 2 и рисковых с ожидаемой эффективностью ті = 6иті = 8и рисками г, = 4 и = 9 и взаимной корреляцией к — 9.

Решить вналогичную задачу, взяв данные из табл. 11.8.

Решить вналогичную задачу, взяв данные из табл. 11.8.

и назовем величину R; =|£*,^| портфельной ковариацией доходности 1-й ценной бумаги. Доказать, что в оптимальном портфеле эти кова-риации пропорциональны превышению эффективности ценных бумаг над безрисковыми вложениями (подразумевается, что последние на рынке имеются).

Обсуждение Математическая экономика

Комментарии, рецензии и отзывы