16.2. парная линейная регрессия. метод наименьших квадратов

16.2. парная линейная регрессия. метод наименьших квадратов

Начальным пунктом эконометрического анализа зависимостей обычно является оценка линейной зависимости переменных. Если имеется некоторое "облако" точек наблюдений, через него всегда можно попытаться провести такую прямую линию, которая является наилучшей в определенном смысле среди всех прямых линий, то есть "ближайшей" к точкам наблюдений по их совокупности. Для этого мы вначале должны определить понятие близости прямой к некоторому множеству точек на плоскости; меры такой близости могут быть различными. Однако любая разумная мера должна быть, очевидно, связана с расстояниями отточек наблюдений до рассматриваемой прямой линии (задаваемой уравнением у = а + Ьх).

Обычно в качестве критерия близости используется минимум суммы квадратов разностей наблюдений зависимой переменной у. и теоретических, рассчитанных по уравнению регрессии значений (а + Ьх):

Q = Е е' = Е (У, (я + Ьх)У min. (1)

Здесь считается, что^ и х. известные данные наблюдений, а и b неизвестные параметры линии регрессии. Поскольку функция Q непрерывна, выпукла и ограничена снизу нулем, она имеет минимум. Для соответствующих точке этого минимума значений а и Ь могут быть найдены простые и удобные формулы (они будут приведены ниже). Метод оценивания параметров линейной регрессии, минимизирующий сумму квадратов отклонений наблюдений зависимой переменной от искомой линейной функции, называется Методом наименьших квадратов (МНК), или Least Squares Method (LS).

"Наилучшая" по МНК прямая линия всегда существует, но даже наилучшая не всегда является достаточно хорошей. Если в действительности зависимость у=Лх) является, например, квадратичной (как на рисунке 16.1(b)), то ее не сможет адекватно описать никакая линейная функция, хотя среди всех таких функций обязательно найдется "наилучшая". Если величины хиу вообще не связаны (рис. 16.1(c)), мы также всегда сможем найти "наилучшую" линейную функцию у = а+Ьхлля данной совокупности наблюдений, но в этом случае конкретные значения а и Ь определяются только случайными отклонениями переменных и сами будут очень сильно меняться для различных выборок из одной и той же генеральной совокупности. Возможно, на рис. 16.1(c) прямая 1 является наилучшей среди всех прямых линий (в смысле минимального значения функции Q), но любая другая прямая, проходящая через центральную точку "облака" (например, линия 2), ненамного в этом смысле хуже, чем прямая 1, и может стать наилучшей в результате небольшого изменения выборки.

Рассмотрим теперь задачу оценки коэффициентов парной линейной регрессии более формально. Предположим, что связь между х и у линейна: у = а+Рх. Здесь имеется в виду связь между всеми возможными значениями величин х и у, то есть для генеральной совокупности. Наличие случайных отклонений, вызванных воздействием на переменную у множества других, неучтенных в нашем уравнении факторов и ошибок измерения, приведет к тому, что связь наблюдаемых величин х. и у. приобретет вид у. = а + Рх + є.. Здесь є. случайные ошибки (отклонения, возмущения). Задача состоит в следующем: по имеющимся данным наблюдений {х}, {у) оценить значения параметров аир, обеспечивающие минимум величины Q. Если бы были известны точные значения отклонений є ., то можно было бы (в случае правильности предполагаемой линейной формулы) рассчитать значения параметров аир. Однако значения случайных отклонений в выборке неизвестны, и по наблюдениям х. и у. можно получить оценки параметров аир, которые сами являются случайными величинами, поскольку соответствуют случайной выборке. Пусть а оценка параметра a, b оценка параметра р. Тогда оцененное уравнение регрессии будет иметь вид: у=а+йх,+е, где е. наблюдаемые значения ошибок є..

Для оценки параметров аир воспользуемся МНК, который минимизирует сумму квадратов отклонений фактических значений у. от расчетных (см. (16.1)). Минимум ищется по переменным а и Ь.

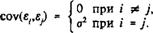

При использовании МНК к ошибкам є, предъявляются следующие требования, называемые условиями Гаусса—Маркова:

величина є. является случайной переменной;

математическое ожидание є ( равно нулю: М(є .) = 0;

дисперсия е. постоянна: Дє() = £>(є^) = о2 для всех /, j;

значения є ( независимы между собой. Откуда вытекает, в частности, что

(2)

5) величины є, статистически независимы со значениями хг Известно, что, если условия 1)-5) выполняются, то оценки, сделанные с помощью МНК, обладают следующими свойствами:

Оценки являются несмещенными, т.е. математическое ожидание оценки каждого параметра равно его истинному значению: М(а) = а; М(Ь) = р. Это вытекает из того, что М(є) — 0, и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

Оценки состоятельны, так как дисперсия оценок параметров при возрастании числа наблюдений стремится к нулю: lim£)(a)

= 0; HniD(fc) = 0. Иначе говоря, если п достаточно велико, то

практически наверняка а близко к a, a b близко к р: надежность оценки при увеличении выборки растет.

3) Оценки эффективны, они имеют наименьшую дисперсию по сравнению с любыми другими оценками данного параметра, линейными относительно величин уг В англоязычной литературе такие оценки называются BLUE (Best Linear Unbiased Estimators наилучшие линейные несмещенные оценки).

Перечисленные свойства не зависят от конкретного вида распределения величин є,., тем не менее обычно предполагается, что они распределены нормально N(0;g2). Эта предпосылка необходима для проверки статистической значимости сделанных оценок и определения для них доверительных интервалов. При ее выполнении оценки МНК имеют наименьшую дисперсию не только среди линейных, но среди всех несмещенных оценок.

Если предположения 3) и 4) нарушены, то есть дисперсия возмущений непостоянна и/или значения є( связаны друг с другом, то свойства несмещенности и состоятельности сохраняются, но свойство эффективности нет.

При невыполнении предположения 5) может нарушаться и свойство несмещенности оценок, являющееся наиболее важным в эконометрическом анализе. Значительная часть современной эконометрической теории посвящена анализу выполнения данного свойства (в совокупности с остальными) в различных конкретных ситуациях, а также выяснению и корректировке последствий его невыполнения.

Рассмотрим теперь процедуру оценивания параметров парной линейной регрессии а и Ъ. Для того, чтобы функция Q =

(а + Ьх))2 достигала минимума, необходимо равен-ство нулю ее частных производных:

Q'a = -2£(у, -а -Ьх) =0 Q'„ -2J>, а bxfc = 0

J>, па - = 0 (3)

5>a -«E = ° (4)

Если уравнение (16.3) разделить на л, то получим

(здесь у = -—-; * = — средние значения х и j/). Таким образом, линия регрессии проходит через точку со средними значениями х и у. Подставив величину а из (16.3) в (16.4), получаем

ЕУЛ ■ Т,Ф ~ Й) + bY.t -tix(y -Ъх) + Ї£х1

(5)

Откуда

EW"»9 -*ХУ, -у)

E*<2 «с2 Е^-*>2 (6)

а = у Ьх.

Иначе можно записать, что b = с0^х'^ = г^Р^ (где г коэффициент корреляции лг и у). Таким образом, коэффициент регрессии пропорционален показателю ковариации и коэффициенту корреляции х и у, а коэффициенты этой пропорциональности служат для соизмерения перечисленных разноразмерных величин. Оценки а и Ь, очевидно, являются линейными относительно ух (если х. считать коэффициентами) выше об этом упоминалось.

Итак, если коэффициент г уже рассчитан, то легко рассчитать коэффициент парной регрессии, не решая системы уравнений. Ясно также, что если рассчитаны линейные регрессии х(у) и у(х), то произведение коэффициентов Ьх и Ьу равно г2:

Ь Ь = г^Ж-г^Ш. = * (7)

Обсуждение Математические методы в экономике

Комментарии, рецензии и отзывы