5.1. международная мобильность капитала

5.1. международная мобильность капитала

Международная мобильность капитала сегодня приобрела столь значительные масштабы, что фактически можно говорить о формировании международного рынка ресурсов капитала с весьма разнообразными видами обменивающихся на нем активов. Глобализация придала этому рынку современный вид глобального финансового рынка, у которого сложились вполне определенные сегменты — валютный, кредитный, фондовый, страховой, долговой, рынок деривативов (поизводных финансовых инструментов) и др. Хотя некоторое представление о финансовых аспектах международной экономики и дается во второй половине данной книги, подробное описание функционирования этих разновидностей рынка, различающихся по видам рисков и способам перераспределения части мирового дохода, является предметом специальных публикаций, и не входит в ее задачу.

Ограничимся поэтому анализом наиболее типичных, или базовых, форм миграции капитала — перемещениях капитала в виде международного кредита и в виде прямых зарубежных инвестиций. Общим у этих двух форм международного перелива капитала является принципиально одинаковая природа выигрыша от перемещения в страну, испытывающую его дефицит, и поэтому имеющую более высокий уровень доходности фактора капитал. Известно, что капитал как фактор производства включает в себя все разновидности и ресурсы капитала, т.е. запас средств не только в денежной форме, но и средства в производительной и товарной формах, накопленный объем знаний, технологий, управленческого опыта и других его форм. Однако денежная форма существования капитала является и более универсальной из всех его форм, поэтому мы ограничимся анализом последней.

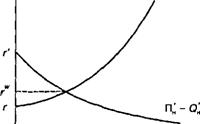

Выигрыш от перемещения капитала иллюстрирует график на рис. 5.1. На этом графике две страны — Отечество и Заграница — при прочих равных условиях (одинаковые технологии, системы управления, равная наделенность рабочей силой точно такого же уровня квалификации) имеют разные уровни нацеленности фактором капитал. Отечество, отражаемое левой частью графика, имеет значительно большую обеспеченность, поэтому предельная норма доходности, или процентная ставка, отражающая цену фактора капитал (г), ниже, чем у Заграницы (/■'), испытывающей дефицит этого вида ресурса.

Наклонные линии отражают уровень предельной доходности при имеющейся обеспеченности капиталом соответственно в точке А у Отечества и А' у Заграницы. Более высокая норма доходности у Заграницы побуждает владельцев капитала Отечества к вывозу капитала в объеме КХК2, в результате чего уровни доходности на капитал выравниваются, формируя ее мировой уровень (i*1). В реальной жизни перелив капитала из одной страны в другую зависит не только от нормы доходности. Большое значение имеют факторы, определяющие привлекательность страны для капитала в целом (налоги на прибыль, объем внешнего

долга, условия раздела продукции, добываемой с помощью иностранного капитала, условия репатриации дохода, степень безопасности, уровень коррупции и т.д.), или то, что принято называть инвестиционным климатом. При высокой норме доходности риск для иностранного капитала также может оказаться значительным. Однако в нашей идеальной модели мы допускаем свободный перелив капитала и посмотрим, как он воздействует на благосостояние.

Отток капитала из Отечества в размере КХК2 вызовет сокращение объема его ВВП в размере АКХК2В и увеличение его у Заграницы в размере А'КХК2В. Чистый прирост составит область ABA'. Однако за вложенный капитал Заграница должна заплатить Отечеству по мировой ставке доходности (мировой цене за предоставленный капитал) область СКХК2В, так что разница между возросшим ВВП (А'КХК2В) и возвращенной Отечеству его частью составит А'СВ, а у Отечества возвращенная часть СКХК2В превысит упущенную часть ВВП (АКХК2В) на величину ABC. Другими словами, чистый выигрыш Отечества составит ABC, а Заграницы — А'ВС.

Мы уже знаем, что чистый выигрыш страны всегда означает выигрыш для одних и проигрыш для других. Поскольку владельцы капитала Заграницы должны довольствоваться отныне меньшим уровнем доходности (rw вместо г), они оказываются в проигрыше. Владельцы капитала Отечества, наоборот, выигрывают. Поскольку между факторами капитал и труд существует отрицательная связь, мы можем уверенно утверждать, что перемещение капитала сказалось и на благосостоянии рабочих: рабочие Отечества оказались в проигрыше, а рабочие Заграницы — выиграли.

Описанный в общем виде эффект перемещения между двумя странами фактора капитал в реальной жизни выступает в весьма разнообразных формах, соответственно различным конкретным формам международного перемещения самого капитала. Эти формы различаются в зависимости от критерия классификации. Так, по источнику происхождения, перемещаемый капитал может быть государственным или частным. Первый включает в себя все виды перемещения государственных средств (займы, ссуды, помощь и т.д.) либо на основе двусторонних межправительственных соглашений, либо в виде ресурсов многосторонних межправительственных организаций. Источником таких средств является государственный бюджет. Второй включает в себя любые перемещения частного капитала частных лиц, банков и корпораций. Этот вид перемещения также является предметом контроля и регулирования со стороны государственных органов тех стран, из которых или в которые перемещается частный капитал.

По сроку вложения ввозимый капитал может быть долгосрочным (более 1 года) и краткосрочным. По характеру перемещения вывозимый капитал делится на ссудный (вывозимый с целью получения процента или для достижения политических целей, но на условиях выплаты процента) и предпринимательский (вкладываемый в производство за рубежом с целью извлечения прибыли).

По цели зарубежного инвестирования капитал делится на прямые инвестиции с целью приобретения долгосрочного актива, обеспечивающего контроль над объектом приложения капитала, и портфельные инвестиции в виде вложений в покупку ценных бумаг, обеспечивающих доход без права контроля над объектом приложения капитала. В последнее десятилетие объем перемещения портфельных инвестиций значительно вырос в связи с огромным ростом национальных фондовых рынков и формированием мировых центров глобального фондового рынка. Известно, например, что в операциях фондового рынка США участвуют сегодня почти 2/3 населения страны, а прогнозы фондового рынка становятся популярнее прогнозов погоды. На рынке акций оборачиваются сегодня ежедневно около 1 трлн долл., и столько же составляет объем сделок с облигациями. И хотя на 9/ю эти опе~ рации состоят из сделок резидентов с национальными ценными бумагами, даже частичное участие нерезидентов и котировки зарубежных ценных бумаг на национальных фондовых рынках образуют тот сегмент мирового фондового рынка, который означает межстрановой перелив капитала в виде портфельных инвестиций. Как правило, они представляют собой весьма подвижные «короткие» деньги, прилагаемые в высокодоходных отраслях с небольшим сроком окупаемости, в частности в «новой» экономике, т.е. отраслях, использующих новейшие информационные технологии.

Наряду с этими классическими формами перемещения капитала современный глобальный рынок финансовых ресурсов дает также другие формы зарубежного инвестирования, при которых собственник капитала передает зарубежному партнеру право пользования капиталом за определенную плату: совместное предприятие, оплата поставками продукции, произведенной на инвестируемом объекте, создание управляющей компании и другие разнообразные формы, обеспечивающие наряду с перемещением финансового ресурса передачу накопленного капитала в виде технологий, знаний, опыта и других неосязаемых форм. Однако все они являются производными от базовых — международного кредита и прямых зарубежных инвестиций.

Международный кредит — один из наиболее распространенных видов международного перемещения капитала. Он включает в себя все виды международных заимствований и операций кредитования, такие, как предоставление официальных займов, торговые кредиты, размещение средств на депозитных счетах зарубежных банков, использование иностранной валюты (денежных обязательств правительства и денежных властей других стран) для сбережения и осуществления платежей и др. В платежных балансах все эти виды заимствований и кредитования отражаются как правительственные кредиты, межбанковские кредиты (включая кредитные операции центральных банков) и прочие кредиты, выдаваемые (получаемые) остальными участниками рынка ссудного капитала.

По экономическому смыслу перемещение фактора капитал в форме кредита есть передача сегодня некоего актива зарубежному пользователю за определенную цену (процент) в расчете на более высокую величину этого актива в будущем. Рассмотрим это вначале на примере страны, находящейся в условиях автаркии. Обмениваемый актив формируется (приобретается) за счет превышения производства над потреблением в виде сберегаемой части произведенного продукта или, иначе говоря, в виде сбережения. Сбережение сокращает текущее потребление ради инвестирования, т.е. расширения производства и потребления в будущем. Владелец накопленного сбереженного капитала или инвестирует его в расчете на получение предпринимательского дохода, или дает его в ссуду в расчете на получение дохода в виде ссудного процента. И в том и в другом случае доход выступает платой за отказ от текущего потребления ради более высокого будущего потребления.

Реализовать возможность получения этой оплаты сам владелец капитала иногда не в состоянии и может поэтому передать ее заемщику. Последний сегодня использует предоставленный в его распоряжение ресурс, чтобы завтра вернуть его с процентом. Другими словами, заемщик, чтобы рассчитаться за ссуду, должен будет вернуть текущее потребление плюс процент или эквивалент объема благ, равного текущему потреблению, умноженному на величину (1 + г). Это и будет размер будущего потребления, относительная цена которого есть отношение текущего потребления к будущему и составляет величину 1/(1 + г). В этом выражении г представляет собой реальную процентную ставку по кредиту, позволяющую соизмерять стоимость текущего и будущего потребления (равного в условиях автаркии производству). Фактически мы имеем здесь дело с межвременным равновесием между текущим и будущим потреблением одной страны, находящейся в условиях автаркии. Оно лишь подтверждает известную истину о том, что всякое инвестирование в будущее производство требует ресурсов, изымаемых из текущего потребления. Это межвременное равновесие может быть описано простой моделью страны, производящей лишь один товар и существующей в двух периодах: настоящем и будущем. Проблема выбора между двумя периодами у такой страны может быть представлена уже знакомой нам границей производственных возможностей, связывающей некоторые максимальные значения текущего и будущего производства, отложенные соответственно на горизонтальной и вертикальной осях (рис. 5.2).

Стоимостный объем суммы двух видов производства примет вид изокосты П, имеющей выражение Q= QH + Q6(l + г) и касающейся границы производственных возможностей в точке А с углом наклона, равным 1 + г. Равновесной точке производства

будет соответствовать точка равновесия между настоящим и будущим потреблением.

Любое смещение точки А вправо или влево означало бы изменение объема будущего потребления (уменьшение или увеличение), изменение предельных издержек производства благ для будущего потребления, а значит, и цены, отражаемой углом наклона касательной. По аналогии с материалом гл. 1, мы можем допустить, что такое смещение произойдет в результате торговли.

Межвременная торговля

Это не обычная торговля, а торговля во времени, в которой часть потребления переносится в будущее (текущее потребление сокращается в пользу возросшего будущего потребления) или из будущего (возросшее текущее потребление за счет сокращения будущего потребления). В нашей модели страны в условиях автаркии межвременное равновесие уже достигнуто, и для смещения равновесной точки А нужна торговля между двумя странами, имеющими различные уровни процентной ставки, скажем, г более низкой для Отечества и г' более высокой для Заграницы, обе отличные от мировой процентной ставки f. Изокоста II, она же касательная к границе производственных возможностей Отечества, фактически означает линию его бюджетного ограничения, отражающую равенство стоимостного объема потребления и стоимостного объема производства в сумме двух периодов, которое можно записать уравнением

Пб + Пн(1+/*»)= <2б+ <2Н(1 +/*).

В условиях f, более высокой, чем г, Отечество будет заинтересовано сберечь часть настоящего потребления в первом периоде (QH — Пн), конвертировать его в капитал и передать Загранице в обмен на более значительный будущий объем импорта потребительских благ (Пб — Q6) из Заграницы во втором периоде, когда последняя вернет занятый капитал плюс процент по нему. Графически это отражено рис. 5.3, на котором касательная имеет наклон под углом (1 + rw).

Напомним, что условием такого обмена должна быть разница в уровнях процентной ставки. У Заграницы она выше, следовательно, Заграница имеет сравнительно низкую цену будущего потребления 1/(1 + /) в сравнении с ценой потребления текущего. Можно также сказать, что у Отечества есть сравнительное преимущество по потреблению в настоящем, поэтому кривая производственных возможностей должна дальше простираться по горизонтальной оси, у Заграницы, наоборот, сравнительное преимущество по потреблению в будущем периоде и кривая производственных возможностей простирается дальше вдоль вертикальной оси. Отечество экспортирует блага текущего потребления в обмен на большее количество благ будущего потребления. Заграница, наоборот, имея более высокую доходность на ресурсы, изымаемые от текущего потребления, вкладывает их в расширение объема производства будущих благ, часть которых возвращает в будущем периоде кредитору. Можно сказать также, что у Заграницы лучшие инвестиционные возможности в сравнении с производственными возможностями сегодня, поэтому она и выступает сегодня заемщиком, чтобы вернуть кредит завтра. Эта ситуация может быть также проиллюстрирована рис. 5.1, где величина кредита приобретает вид КХК2, т.е. ресурса передаваемого Отечеством Загранице в первом периоде и получаемом во втором с приростом.

Напомним, что условием такого обмена должна быть разница в уровнях процентной ставки. У Заграницы она выше, следовательно, Заграница имеет сравнительно низкую цену будущего потребления 1/(1 + /) в сравнении с ценой потребления текущего. Можно также сказать, что у Отечества есть сравнительное преимущество по потреблению в настоящем, поэтому кривая производственных возможностей должна дальше простираться по горизонтальной оси, у Заграницы, наоборот, сравнительное преимущество по потреблению в будущем периоде и кривая производственных возможностей простирается дальше вдоль вертикальной оси. Отечество экспортирует блага текущего потребления в обмен на большее количество благ будущего потребления. Заграница, наоборот, имея более высокую доходность на ресурсы, изымаемые от текущего потребления, вкладывает их в расширение объема производства будущих благ, часть которых возвращает в будущем периоде кредитору. Можно сказать также, что у Заграницы лучшие инвестиционные возможности в сравнении с производственными возможностями сегодня, поэтому она и выступает сегодня заемщиком, чтобы вернуть кредит завтра. Эта ситуация может быть также проиллюстрирована рис. 5.1, где величина кредита приобретает вид КХК2, т.е. ресурса передаваемого Отечеством Загранице в первом периоде и получаемом во втором с приростом.

Итак, международное движение ссудного капитала происходит потому, что у разных стран существуют межвременные сравнительные преимущества. У одних стран они проявляются как преимущества по текущему потреблению, и они готовы часть ресурсов отдавать в кредит странам, где они проявляются в отношении будущего потребления. Это различие отражено в различии уровня процента (уровня доходности на капитал) в текущем периоде и, следовательно, в различии обратной ему величины — относительной цены будущего потребления. Страна с низким уровнем процентной ставки (Отечество) имеет превышение предложения текущего потребления над спросом на него и формирует мировое предложение части текущего потребления. У страны с высоким уровнем процентной ставки (Заграницы) спрос на имеющиеся ресурсы превышает их предложение, поэтому она формирует мировой спрос на них.

С одной стороны, низкая доходность на капитал в Отечестве побуждает владельцев капитала искать более высокие инвестиционные возможности за границей, и они выступают на мировом рынке капитала на стороне предложения. С другой стороны, наличие относительно дешевого ресурса капитала в Отечестве привлекает потенциальных инвесторов Заграницы, испытывающих дефицит ресурсов для инвестирования в силу установившегося по каким-то причинам относительно высокого или непомерного текущего потребления. Последние, таким образом, формируют спрос на капитал на мировом рынке. Равновесие спроса и предложения на этом рынке отражено графиком на рис. 5.4.

0„-пн

I ».

Текущее потребление Он ~ П„ и Q'H п;

Рис. 5.4. Равновесие спроса и предложения на капитал на мировом

рынке.

Отечество формирует мировое предложение части текущего потребления, Заграница — мировой спрос. Другими словами, Отечество предлагает ресурсы для инвестирования, а Заграница — спрос на них. Равновесие спроса и предложения достигается на уровне мировой процентной ставки г .

Такова природа взаимоотношений, возникающих вследствие международных заимствований. Даже на примере упрощенной модели взаимодействия двух стран видно, что движение ссудного капитала отражает различия интересов участвующих сторон. В реальной жизни отношения, порождаемые практикой международного кредитования, гораздо более сложны и противоречивы, что неизбежно, например, в случае неэффективного использования заемных ресурсов или, еще хуже, их непроизводительного использования или «проедания». Лучшее тому подтверждение — возникновение проблемы международной задолженности, которая выступает одной из глобальных проблем современности.

Обсуждение Международная экономика

Комментарии, рецензии и отзывы