Глава 20 выбор в условиях неопределенности

Глава 20 выбор в условиях неопределенности

В настоящей главе мы рассмотрим традиционную неоклассическую модель потребительского выбора в условиях неопределенности — так называемую модель ожидаемой полезности, базирующуюся на предпочтениях индивида в отношении «случайных» планов потребления. Будет показано, как можно обобщить понятие «полезность», сделав его применимым к случаям выбора из исходов, характеризующихся той или иной степенью неопределенности (случайности). При изучении такого выбора потребителя используется ряд понятий теории вероятности и статистики, ведущих свое происхождение (как и данный раздел теории потребительского выбора) от попыток разобраться в алгоритмах азартных игр, — в частности, таких понятий, как «вероятность» и «ожидаемая стоимость».

20.1. Вероятность, ожидаемая стоимость и отклонения от нее

20.1.1. Вероятность

Вероятность повторяющегося события есть просто частота, с которой оно происходит. Например, если говорится, что вероятность выпадения «орла» или «решки» составляет 0,5, это означает, что при многократном подбрасывании монеты «орел» выпа-le г примерно в половине случаев.

Допустим, что в некой лотерее разыгрывается п призов, V,, Х2,... Хп (причем некоторые из них могут быть нулевыми или іаже отрицательными) и что вероятности выиграть эти призы со-

|

п

ІР/ = 1(20.1)

i=i

Уравнение (20.1) говорит о том, что в приведенном нами перечне содержатся все возможные исходы лотереи и что один из них непременно будет иметь место.

Для повторяющихся событий вероятность — понятие объективное. В то же время индивиды могут приписывать некоторым событиям субъективные вероятности, и в рамках потребительского выбора мы не будем проводить различия между указанными типами вероятностных оценок.

20.1.2. Ожидаемая стоимость. Дисперсия и стандартное отклонение

Если значения, принимаемые переменной величиной, зави| сят от исхода, наступающего с той или иной вероятностью, то ожидаемое значение такой переменной есть просто ее среднеарифметическое взвешенное значение, весами при расчете которого выступают вероятности исходов. Применительно к игре, такое среднее значение называют ожидаемой стоимостью игры.

Для лотереи (*) с призами *,, Х2, ... Хп и вероятностями выиг* рыша р,, р2, ... р„ ожидаемая стоимость лотереи есть

Е(Х) = Х = р,*, + р2Х2 + ... + р„Х„ = ±РіУ; (20.2)

(=1

Итак, ожидаемая стоимость лотереи — это взвешенная по со-1 ответствующим вероятностям сумма ее призов (выигрышей), т.е. просто величина приза, который игрок рассчитывает выиграть в| среднем. Отклонения от величины этого «усредненного» приза, т.е. от ожидаемой стоимости, могут измеряться такими известными из статистики показателями, как дисперсия и стандартной отклонение.

Дисперсия измеряет изменяемость выигрышей: она есть взвеЗ шенная по соответствующим вероятностям средняя квадратов отклонений выигрышей по каждому исходу от ожидаемой стоимости лотереи:

о2х = ІР,(Х, X).

Предположим, что азартные игроки Иванов и Петров подбрасывают монетку на следующих условиях: если выпадает «орел», то Иванов платит Петрову 100 руб., а если выпадает «решка», то наоборот. С точки зрения Петрова, в игре имеется два приза: при выпадении «орла» приз составляет *, = +100 руб., а при выпадении «решки» Х2 = -100 руб., и знак «минус» означает, что Петрову придется платить. С точки зрения Иванова, знаки «плюс» и «минус» надо расставить наоборот. Поэтому ожидаемая стоимость игры есть

0,5*, + 0,5*2 = 0,5(100) + 0,5(-100) = 0. (20.3) Иными словами, при многократном разыгрывании маловероятно, чтобы кто-то из игроков оказался в серьезном выигрыше.

Осознав это, Иванов и Петров меняют условия игры. Теперь, с точки зрения Петрова, призами в игре становятся: *, = +1000 руб. и Х2 = —100 руб.: если выпадает «орел», Петров выигрывает 1000 руб., а если — «решка», то проигрывает лишь 100 руб. Ожидаемая стоимость этой игры есть

0,5*, + 0,5*2 = 0,5(1000) + 0,5(-100) = 500 5 = 450. (20.4) При многократном повторении такой игры Петров, конечно, окажется в крупном выигрыше. Поэтому он даже готов заплатить Иванову за право участия в игре. Игры с нулевой ожидаемой стоимостью, подобные отображенной уравнением (20.3), или игры, за участие в которых игроки готовы заплатить как раз их ожидаемую стоимость (450 руб. в уравнении (20.4)), именуются справедливыми (актуарно справедливыми). Согласно распространенным наблюдениям, люди обычно не склонны играть в подобные игры. Объяснение этого факта играет важную роль в теории выбора в условиях неопределенности и будет дано в следующем параграфе.

20.2. Гипотеза ожидаемой полезности

20.2.1. Санкт-Петербургский парадокс

Убедительным примером нежелания людей принимать участе в справедливых играх является так называемый Санкт-Пе-ісрбургский парадокс, впервые исследованный математиком Николасом Бернулли в 1728 г. Суть его состоит в следующем.

Допустим, что некто предлагает вам снова и снова подбрасывать монету до тех пор, пока не выпадет «орел», и обещает уплатить вам 2" долл., где пномер броска, при котором это произойдет: 2 долл., если это случится при первом же броске, 4 долл. -если при втором, 8 долл. если при третьем, и т.п. Какую максимальную сумму вы готовы заплатить (т.е. от какого максимального верного выигрыша готовы отказаться), чтобы сыграть в эту игру один-единственный раз?

У данной игры может быть бесконечное количество исходов (монету можно подбрасывать, что называется, до Судного дня, і* хоть это и мало правдоподобно, «орел» так и не выпадет). Вероятность первого выпадения «орла» при 1-й попытке равна (0,5)': это — вероятность появления «орла» после того, как (и 1) раз подряд появлялась «решка». Следовательно, вероятности получения выигрыша для первых трех шагов составят:

1 1 1 1

Pi 2' Pz ~ 4' Рз = 8' а' вобщемвиде Ри = Y' (20-5)

Ожидаемая стоимость игры «Санкт-Петербургский парадокс»^ равна бесконечности:

ОО ОО 1

ЕУ= ІРЛ = 12'= 1 + 1 + ... + 1 + ... = со. (Ж6)

/=1 i=i і'І

Тем не менее интуитивно ясно, что ни один игрок не согласится уплатить за участие в такой игре сколько-нибудь крупную сумму. Скажем, если запросить плату в 1 млн долл. за участие в этой игре, желающих точно не найти, хотя 1 млн долл. значительно меньше ожидаемой стоимости игры.

Этот парадокс был разрешен кузеном Николаса Бернулли Дэ-ниэлом Бернулли. Последний утверждал, что индивидов интересует не сам денежный выигрыш, а, скорее, его полезность для них. И если предположить, что по мере роста дохода его предельная полезность убывает, то данная игра может иметь некую конечную стоимость ожидаемой полезности, которую игроки готовы заплатить за право участия в игре. Сам Бернулли называл эту стоимость ожидаемой полезности моральной ценностью игры, потому что данная величина показывает, насколько ценной является игра для индивида. А поскольку полезность может увеличиваться медленнее, чем денежная стоимость выигрышей, вполне возможно, что моральная ценность игры окажется ниже ее ожидаемой стоимости.

Бернулли выдвинул гипотезу о том, что поведение индивидов в ситуации неопределенности можно объяснить, исходя из наличия у них некой функции полезности, зависящей и от величин выигрышей при тех или иных исходах игры, и от вероятностей наступления этих исходов. Согласно данной гипотезе, индивиды оценивают ту или иную игру не по ее ожидаемой стоимости

п

Е(Х) = Y,PiXn а по ее ожидаемой полезности, являющейся взве-/=|

шенной по вероятностям наступления каждого из исходов средней из полезностей этих исходов:

E(U) £й = tuiXfr,. (20.7) /=і

Фактически Бернулли предположил наличие у индивидов функции полезности, получившей в дальнейшем название функции полезности фон Неймана-Моргенштерна1.

20.2.2. Функция полезности фон Неймана-Моргенштерна и отношение индивидов к риску

20.2.2.1. Функция полезности фон Неймана-Моргенштерна

1 ические модели анализа поведения индивидов в условиях неопределенности.

Согласно гипотезе фон Неймана-Моргенштерна, при соблюдении некоторых аксиом поведения в ситуации неопределенности (рассмотрение которых выходит за рамки курса, излагаемого в настоящем учебнике) индивиды ведут себя так, как если бы они максимизировали ожидаемую полезность, т.е. ожидаемое значение некой функции полезности (фон Неймана-Моргенштерна), аргументами которой являются как выигрыши при тех или иных исходах игры, так и вероятности наступления этих исходов. Эта функция U(Xh Pi) — существенно отлична от ординалистской функции полезности, известной нам из стандартной теории выбора потребителя. Если та могла подвергаться любым монотонным преобразованиям (определялась с точностью до монотонного преобразования), то функция полезности фон Неймана-Моргенштерна может подвергаться лишь монотонным преобразованиям вида uU(X) + b, при a > 0, т.е. преобразованиям, изменяющим исходную точку и/или масштаб вертикальной оси, но не влияющим на

|

20.2.2.2. Понятие риска и несклонность к риску

Две игры с одинаковой ожидаемой стоимостью* могут различаться по степени рискованности. Так, игра «орел» — «решка» с бросанием монеты в 5 руб. явно менее рискованна, нежели с бросанием, скажем, монеты в 1000 руб. золотом. Хотя обе эти игры являются справедливыми и имеют одну и ту же ожидаемую стоимость (равную нулю), мало кто станет играть, рискуя потерять 1000 руб. золотом.

Понятие «риск» характеризует изменчивость исходов какой-либо деятельности в условиях неопределенности. Если эта изменчивость мала, исход деятельности можно считать заданным практически наверняка (верным). Как правило, из двух игр с одинаковой ожидаемой стоимостью индивиды выберут ту, которую отличает меньшая изменчивость доходности. Это можно объяснить интуитивно принимаемой предпосылкой об убывании предельной полезности от каждой дополнительной единицы «призовых» денег (т.е. богатства) по мере укрупнения выигрыша. Бросок монеты в 1000 руб. золотом сулит вам сравнительно небольшой прирост полезности при выигрыше, но зато сильное ее снижение при проигрыше. Напротив, ставка в 5 руб! в этом смысле несущественна: прирост полезности при выигры-*! ше и ее уменьшение при проигрыше практически уравновешивают друг друга. Данную (наиболее распространенную) катего-! рию индивидов характеризует несклонность к риску. Более общее определение этого свойства поведения многих индивидов можно дать, исходя из типичной для них функции полезности фон Неймана—Моргенштерна.

20.2.2.3. Функция полезности фон Неймана—Моргенштерна и типы отношения к риску

Взаимосвязь между формой функции полезности фон Неймана—Моргенштерна и разными типами отношения индивидов к риску показана на рис. 20.1—20.3.

Наблюдаемое на рисунках монотонное возрастание функций Ua(X), U(V) и Ub(X), зависящих от уровней богатства (дохода), достигаемых индивидом с той или иной вероятностью, отражает аксиоматически приписываемое функции полезности фон Неймана—Моргенштерна свойство так называемого предпочтения в отношении стохастического доминирования, означающее следующее: данная игра (лотерея) предпочитается другой, если может быть получена из последней путем сдвига уровня вероятности от более низкого уровня дохода к более высокому. Это свойство есть вероятностный аналог аксиомы «больше — лучше».

Допустим, что речь идет об игре, выигрыш в которой составляет X' с вероятностью 2/3 и X" с вероятностью 7зТочка X = 2/3 X' + Уз X" на рис. 20.1 и 20.3 показывает ожидаемую стоимость данной игры, а йа = 2/3 Ua(X') + У3 Ua(X") и йь = = 2/з ^4+ Уз Ub(X") — ожидаемые полезности для функций Иа(Х) и Ub(X). Для вогнутой (от оси богатства) функции полезности Ua(X), как видно из рис. 20.1,

Ua(X) > йа. (20.8)

Это означает, что данный индивид предпочтет возможному иыигрышу при участии в игре верный доход в размере X (приносящий ему полезность Ua(X). Поскольку некто с вогнутой фун

кцией полезности всегда предпочитает самой игре получение ее ожидаемой стоимости, такая форма функции полезности характерна для индивидов, не склонных к риску. Как мы видим, убывание предельной полезности богатства (геометрически — наклона касательной в любой точке графика функции Ua(X)) гарантирует соблюдение условия (20.8). ^

Рисунок 20.2 описывает поведение не склонного к риску индивида более детально.

|

Иными словами, данный индивид предпочитает текущий уровень богатства ему же, но в сочетании со справедливой игрой, т.е. откажется от участия в справедливой игре. Причина такого отказа состоит в том, что для этого индивида выигрыш в размере h руб. значит меньше, чем проигрыш в том же размере.

При выборе же из двух справедливых игр он предпочел бы ту, в которой ставки ниже. Последнее объясняется серьезностью потерь полезности по сравнению с незначительностью ее прироста при крупной игре и примерной одинаковостью указанных изменений полезности данного индивида при низких ставках.

Следствием таких предпочтений является готовность не склонного к риску индивида заплатить определенную сумму денег, чтобы совсем не участвовать в игре. Как видно из рис. 20.2, существует некий уровень богатства W, приносящий индивиду ту же полезность, что и участие в игре 1. Поэтому он будет готов уплатить любую сумму в размере, не превышающем W* — W, чтобы избежать участия в игре. Этим объясняется существование рынка страховых услуг: люди готовы заплатить небольшую и вполне определенную страховую премию, чтобы избегнуть рискового исхода, от которого они страхуются.

Напротив, для выпуклой (от оси богатства) функции полезности Ub(X) (рис. 20.3) Пь > Ub(X), и так как это предпочтение

Полезность фон 1 Неймана—Моргенштерна

|

На рис. 20.2 W* обозначает текущий уровень богатства инди J вида, a U(W) — функцию полезности фон Неймана—Моргенштерна, отражающую полезность для него разных уровней богатства. Индивиду предлагается участие в двух типах справедливой игры: с вероятностями 0,5/0,5, соответственно, выигрыш или проигрыш в размере h руб. (игра 1) или 2h руб. (игра 2).

Ожидаемая полезность игры 1 есть:

Uh(W*) = 0,5U(W* + И) + 0,5U(W*~ h). (20.9)1

а ожидаемая полезность игры 2 есть:

U2h(W*) = 0,5U(W* + 2h) + 0,5U(W*2h). (20.10)

Как видно из геометрии рисунка,

U(W*) > Uh(W*) > U2W"). (20.11)

самого риска верному доходу в размере ожидаемой стоимости игры распространяется на любые игры, эта форма функции полезности характеризует индивидов как склонных к риску. Поведение подобных индивидов можно объяснить предпосылкой не об убывании, а о росте предельной полезности богатства.

Интуитивно ясно, что при нейтральном отношении к риску индивиду безразлично, получать ли наверняка доход в размере X, приносящий ему полезность Ua(X), или же возможный выигрыш при участии в игре.

Для такого индивида:

її = ЩХ), (20.12)

и, стало быть, график его функции полезности фон Неймана— Моргенштерна есть луч из начала координат, т.е. предельная полезность богатства для нейтрального к риску индивида постоянна.]

20.3. Выбор в условиях неопределенности с позиций предпочтений потребителя в отношении обусловленных благ

IS'

До сих пор наш подход к анализу выбора в условиях неї определенности был достаточно далек от подхода, используемого] в традиционной модели потребительского выбора. В настоящем параграфе мы покажем, каким образом этот традиционный под-| ход может быть применен к данному анализу.

20.3.1. Выбор обусловленных благ и максимизация ожидаемой полезности

20.3.1.1. Вероятностные состояния как обусловленные блага I

Как мы видели, ожидаемая полезность может быть определи на относительно любого числа исходов, наступающих с той или, иной вероятностью. Однако без утраты общности рассуждений всегда возможно свести эти исходы к установленному числу чет-1 ко определенных состояний. Упрощая дело, удобно предположить, в частности, что завтра мир будет находиться лишь в одном и і двух возможных состояний: «хорошего» исхода событий или «плохого». С пребыванием мира в одном из этих двух единственно возможных состояний ассоциируется, далее, получение индивидом так называемых обусловленных благ (т.е. благ, доступ к которым для индивида обусловлен наступлением одного или другого из указанных исходов, имеющим место с заданной вероятностью): скажем, речь идет о достижении разных уровней богатства: Wg — богатства «при хорошем исходе» и Wb — богатства «при плохом исходе».

Выбор в мире двух таких благ формально можно свести к решению уже известной нам задачи максимизации полезности, получаемой индивидом, при заданном бюджетном ограничении. Правда, теперь, в отличие от выбора при определенности, в конечном итоге индивид получит лишь одно из обусловленных благ (какое именно из двух, будет зависеть от того, наступит хороший исход или же плохой). Однако пока неопределенность не будет разрешена, индивид вынужден осуществлять выбор из обоих обусловленных благ и, возможно, купит сколько-нибудь каждого из них, поскольку не знает, какой именно из исходов будет иметь место.

Если принять в качестве предпосылки, что функция полезности не зависит от наступления того или другого исходов и что вероятность хорошего исхода, по мнению индивида, равна р, то ожидаемая полезность потребления обусловленных благ (двух разных уровней богатства) есть:

EU(Wg, Wb) ^ її = pU{Wg) + (1 p)U{Wb). (20.13)

Именно эту величину индивид стремится максимизировать при заданном исходном уровне богатства.

20.3.1.2. Карты кривых безразличия и норма замещения при выборе потребителя в мире двух обусловленных благ

Кривая безразличия при таком выборе есть геометрическое место комбинаций обусловленных благ, имеющих одинаковый уровень ожидаемой полезности (й) для потребителя. На рис. 20.4 показана одна из таких кривых безразличия, для уровня ожидаемой полезности Ї70.

На осях отложены количества обусловленных благ: Wg — бо-i а гства «при хорошем исходе» — по горизонтальной оси и Wb — оогатства «при плохом исходе» — по вертикальной оси. Норма ііімєщєния, как обычно, показывает пропорцию, в которой ин-ли вид готов заместить товар, количество которого отложено по вертикальной оси (в данном случае богатство «при плохом исхо-1с>), товаром, количество которого отложено по горизонтальной

| |||||||

| |||||||

| |||||||

| |||||||

о

о

w„

оси (богатством «при хорошем исходе»). Как нам известно, нор-1 ма замещения есть отношение предельных полезностей, или, при! функции полезности (20.13):

MRS = =Я . (20.14)

Итак, в силу аддитивности функции ожидаемой полезности, т.е. ее линейности по вероятностям исходов, MRS принимает весь-1 ма простой вид: произведения отношения указанных вероятное] тей и отношения предельных полезностей (где в числителях на-1 ходятся соответствующие величины для «хорошего» исхода).I И, поскольку функция ожидаемой полезности принята нами оди-1 наковой для обоих исходов, при равенстве уровней богатства для I них, т.е. вдоль луча под 45° на рис. 20.4 (Wg = Wb) MRS будет І равна просто отношению вероятностей наступления хорошего и плохого исходов. Если вероятность хорошего исхода, р, велика по сравнению с (1 — р), то кривая безразличия будет относительно] крутой, если мала — относительно пологой. Ясно также, что вдоль луча под 45° все типы кривых безразличия индивида в данном пространстве будут иметь одинаковый наклон.

Рассмотрим карты кривых безразличия для индивидов, нейтральных к риску (рис. 20.5а), не склонных к риску (рис. 20.56) и склонных к риску (рис. 20.5в).

Как уже было нами установлено в параграфе 20.2, индивид, нейтрально относящийся к риску, не проводит различия между а) предпочтения а) предпочтения а) предпочтения «рисконейтрала» «рисконенавистника» любителя риска

Рис. 20.5. Типы карт кривых безразличия для индивидов с разным отношением к риску

ожидаемой полезностью богатства и полезностью ожидаемой сто-и мости богатства. По мере изменения количеств Wg и Wb при движении вдоль кривой безразличия предельная полезность богатства в каждом из состояний остается постоянной, а стало быть, не изменяется и отношение этих предельных полезностей:

, „

для

=—— = 1. Поскольку предельная норма замещения, характе-ризующая наклон кривой безразличия, может быть, согласно

равенству (20.13), представлена как MRS

(і рКТО'

«рисконейтрала» предельная норма замещения есть также вели•Р

чина постоянная и равная отношению вероятностей — —.

( гало быть, его кривые безразличия — это прямые линии с наклоном указанной абсолютной величины (см. рис. 20.5а).

Предельная полезность богатства для индивида, не склонного к риску, убывает с ростом богатства и растет с его уменьшением. 11о ггому при движении вдоль кривой безразличия в направлении «сличения W и уменьшения Wb предельная норма замещения должна падать, т.е. кривая безразличия будет выпуклой к началу координат (см. рис. 20.56).

Наконец, для индивида, склонного к риску, предельная полезность богатства с его ростом увеличивается, и, стало быть, при движении вдоль кривой безразличия в направлении увеличения Wg и уменьшения Wb предельная норма замещения должна расти. Такие кривые безразличия выпуклы от начала координат (вогнуты к нему) (см. рис. 20.5в).

20.3.1.3. Бюджетная линия при выборе в пространстве обусловленных благ

Предположим, что исходный уровень богатства индивида, доступный ему гарантированно, вне зависимости от того, хорошие наступят времена или плохие, составляет W. Такое положение индивида показано точкой А на луче под 45° на рис. 20.6. Поскольку такой луч образован всеми точками, в которых Wg = Wb его называют линией «уверенности» (т.е. линией богатства, которым индивид располагает наверняка). При движении вправо вдолн этого луча богатство индивида растет равнопропорционально при! обоих исходах.

Теперь рассмотрим все комбинации Wg и Wb, которые моглш бы принести индивиду ожидаемую стоимость, равную W*, т.е. такие, для которых:

|

Решив уравнение (20.15) относительно Wb, получаем:

*> irirt <п^' <20-,6>

т.е. уравнение линейной зависимости с наклоном — -. Это —

(1 Р)

линия СС на рис. 20.6. Она именуется линией ожидаемой стоимости и представляет все варианты выбора (или игр) с одинаковой ожидаемой стоимостью, равной исходному богатству индивида, однако все они, за исключением варианта, отображенного точкой А (например, варианты, показанные точками D и В), являются рисковыми.

Предположим, что индивид рискнет поставить на кон часть богатства W*-w выиграет Wg в размере G, т.е. переместится из точки А по направлению к точке В. Это будет означать изменение в структуре его богатства в пользу Wg, при отказе от части Wb в размере L. Он мог бы поставить на кон все исходное богатство W* и, выиграв, тем самым полностью обменять богатство при плохом исходе на богатство при хорошем исходе. Пропорция этого обмена задана отношением вероятности исхода по горизонтальной оси к вероятности исхода по вертикальной оси. Этот выигрыш может рассматриваться как продажа товара «рубли в плохие времена» и покупка товара «рубли в хорошие времена» по соответствующим

Pg Р

рыночным ценам Рьи Pg, причем — — (20.17). Проиграв,

т.е. идя от точки А в обратном направлении к точке D и далее, он совершил бы по этим же ценам обмен обратного рода.

Итак, линия ожидаемой стоимости аналогична бюджетной линии индивида с доходом W и наклоном, равным отношению

Р pg

вероятностей -, отображающим относительную цену —,

поскольку сами цены условных благ равны соответствующим вероятностям: Pg = р, Рь = 1 — р.

Это равенство цен вероятностям характеризует обмен обусловленных благ индивидом как актуарно справедливую игру, или игру со справедливыми шансами, что верно для развитых рынков них благ, когда в обществе имеется согласие относительно численного значения вероятности наступления «хороших времен» (по аналогии со ставками на бегах: эти ставки «справедливы», если

|

Параллельный сдвиг наружу линии СС означает рост богатства индивида при обоих исходах. Изменение вероятности одного из исходов изменяет относительную цену, по которой индивид может обменять богатство при одном исходе на богатство при другом. Норма замещения между этими обусловленными благами задана как характеристика кривых безразличия индивида. Модель выбора в условиях неопределенности, таким образом, полностью укладывается в рамки традиционной модели потребительского выбора: наш индивид будет максимизировать ожидаемую полезность при заданном бюджетном ограничении, и характер достигаемого им оптимума (внутренний или краевой) будет зависеть от формы его кривых безразличия.

20.3.1.4. Особенности оптимума индивидов с разным отношением к риску

Если индивид не склонен к риску, его кривые безразличия* как мы уже знаем, выпуклы к началу координат, и тогда максимизация его полезности (теперь — ожидаемой) достигается в точке касания кривой безразличия и линии бюджетного ограничеР

ния, при соблюдении условия MRSWg Wb = т.е., с учетом ра

венства (20.17), условия MRSWg т = j Р (20.18). Но данное

условие, как мы показали выше, в пункте 20.3.1.2, соблюдается на линии «уверенности», и потому оптимум для «рисконенавист-і ника» будет находиться в точке А, лежащей на пересечении линии «уверенности» и линии ожидаемой стоимости (см. рис. 20.7а).

Означает ли несклонность к риску, что индивид не будет, скажем, заключать никаких пари? Предположим, что у данного индивида имеется начальный запас богатства не в точке А, а в точке В: тогда он заключит пари, которое переместит его в точку А. В игре, позволяющей уменьшить степень риска, который несет индивид, при сохранении ожидаемой стоимости его богатства, он участвовать будет. Идея игры или пари, уменьшающих риск индивида, вовсе не так странна, как может показаться на первый взгляд. Речь идет не об играх типа ставок на ипподроме, в которых игрок изначально находится в безрисковом положении, а о ситуациях изначально рискованных, например, о заключении договора со

страховой компанией, с которой клиент, по сути дела, заключает пари об исходе, тем самым перемещаясь в положение меньшего риска. Основной вывод состоит в том, что не склонный к риску индивид максимизирует свою полезность тогда, когда устраняет из своей жизни любой риск; именно это происходит в точке А.

Однако что если рынок обусловленных благ (фактически являющийся рынком притязаний на доход «в плохие времена» и доход «в хорошие времена») не удовлетворяет критерию справедлиР Pg _ ,

вой игры? Пусть, например, = 4, в то время как — 2,

1 — Р "ь так как обеспечение дохода «в плохие времена» обходится дорого. В какой точке тогда будет находиться оптимальный выбор не склонного к риску индивида? Этот случай иллюстрирует рис. 20.8.

В этом случае бюджетная линия перейдет из положения / в положение /' на рис. 20.8 и максимизация полезности будет иметь место не на, а под линией «уверенности», в точке В. Это означает, что индивид все же вступит в игру, замещая в структуре своего богатства Wb на Wg, поскольку притязания на Wh сравнительно трогостоящи.

Обратимся теперь к рис.20.76, иллюстрирующему выбор «рисконейтрала», которого интересует не наличие или отсутствие риска, а исключительно величина ожидаемой стоимости игры.

Рис. 20.8. Выбор не склонного к риску индивида в случаях справедливой и несправедливой игры

Как мы видели, кривые безразличия для такого индивида предр

ставляют собой прямые линии с наклоном — . Очевидно,

1 Р . 1

что в этом случае кривая безразличия лежит поверх линии ожидаемой стоимости, и поэтому оптимумов у «рисконейтрала» имеется бесчисленное множество: например, для него одинаково хороши точки А, В и С, поскольку ожидаемая стоимость его богатства в них одинакова.

Наконец, на рис. 20.7в показан выбор индивида, склонного к риску, кривые безразличия для которого характеризуются растущей нормой замещения, в силу чего возможны лишь краевые] оптимумы. Так, если начальный запас богатства индивида нахон дится в точке А, его полезность будет самой высокой в точке С, т.е. в данном случае на горизонтальной оси.

20.4. Прикладные аспекты модели выбора индивида в пространстве обусловленных благ

20.4.1. Совместное несение рисков

Институты совместного несения (или объединения) рискоі существуют издавна в различных сферах общества и принимаю/ разнообразные формы. Один из исторических примеров объединения рисков — существовавшая в XIX в. между североамериканскими поселенцами договоренность о том, что в случае уничтожения в результате пожара дома одной из семей все другие семьи общины должны «в складчину» помочь ей отстроить дом заново.

Рассмотрим мотивы и предпочтения, делающие такого рода институты привлекательными для ряда индивидов.

Предположим, что в состав дачного кооператива «Двое в соснах» входит всего двое соседей: Иванов и Петров. Вероятность возгорания дома одного из соседей, или вероятность плохого исхода, равна 1 — р. Вероятности возгорания домов не зависимы друг от друга. Связываемые с возгоранием материальные потери составляют L у.е. Далее речь пойдет об Иванове, но все сказанное будет в равной мере относиться и к Петрову. В отсутствие соглашения о совместном несении рисков ожидаемая полезность богатства Иванова составит:

н(р, L, W0) = pU(W0) + (1 p)U(W0L), (20.19) где Wq — начальный запас его богатства.

Теперь предположим, что соседи договорились между собой о совместном несении рисков: о равном долевом участии в несении любых убытков, связанных с возгоранием. В результате появляется три возможных исхода: сгорают оба дома; сгорает один из домов; не сгорает ни один из домов. Ввиду независимости вероятностей возгорания вероятность того, что сгорят оба дома, равна (1 — р)2, т.е. произведению вероятностей возгорания каждого из домов. В этом случае потери Иванова составят L у.е. Аналогичным образом, вероятность невозгорания обоих домов равна р2. В этом случае потери Иванова равны нулю. Наконец, вероятность того, что сгорит один из домов, равна 2р(1 — р). Этот результат получен при следующем расчете: вероятность того, что дом Иванова сгорит, а дом Петрова — нет, равна р(1 — р); такова же и вероятность того, что дом Петрова сгорит, а дом Иванова — нет. Поэтому вероятность того, что сгорит в точности один дом, составит 2р(1 — р). В этом случае Иванов несет потери в размере L/2. Тогда ожидаемая полезность богатства Иванова составит:

(1 p)2U(W0-L) + 2р(1 p)U(W0L/2) + p2U(W0). (20.20) В каком случае соглашение о совместном несении рисков увеличит ожидаемую полезность богатства Иванова? Или, математически, когда будет соблюдаться неравенство (20.21):

(1 p)2U(W0-L) + 2р(1 p)U(W0L/2) + p2U(W0) >

> (1 — p)U(W0— L) + pU(W0). (20.21)

Когда Иванов не склонен к риску. Чтобы обосновать это заключение, перепишем неравенство (20.21) в виде:

2р(1-р)U(W0L/2) > > р(1 p)U(W0--L) 4р(1 p)U(IV0). (20.22)

и разделим обе части выражения (20.22) на 2р(1— р), получив при этом:

|

При совместном несении рисков полезность богатства уровни u( Wq — L/2) достигается и при плохом, и при хорошем исходах,( и, стало быть, богатство в размере W0 — L/2 входит в набор обусловленных благ, принадлежащий линии уверенности. В отсут4 ствие объединения рисков богатство Иванова больше при хоро-] шем исходе, так что соответствующий набор обусловленных блас находится не на этой линии, что означает рискованность такого размещения богатства. Поскольку же оба варианта размещения богатства имеют одинаковую ожидаемую стоимость, из графика на рис. 20.9 видно, что Иванов предпочитает соглашение о совместном несении рисков независимому поведению потому, что не склонен к риску.

Изначально соглашения о совместном несении рисков имела неформальный характер. Подобные неформальные соглашения встречаются и в нынешнем обществе. Однако в последнем большинство функций, выполнявшихся такими соглашениями, осуществляется рынками страховых услуг.

20.4.2. Рынок страховых услуг

Продолжим анализ возможного поведения индивида, не склонного к риску. Как мы уже показали, такой индивид готов заплатить премию за избавление от риска, и именно такого типа индивиды выступают поэтому клиентами страховых компаний.

Рассмотрим случай полного страхового покрытия, т.е. полного возмещения страховой компанией убытков индивида в размере L при плохом исходе, с целью определения прежде всего максимальной суммы, которую клиент готов был бы заплатить компании, чтобы не нести риск самому, или резервной цены спроса на страховые' полисы.

Графическая модель такого страхования показана на рис. 20.10. Изначально индивид находится в рисковой ситуации в точке В.

Ожидаемая полезность индивида в отсутствие страхования есть й0. Если индивид не купит страховку, его ожидаемая полезность составит:

U = ри(Щ + (1 p)U(W0 L). (20.24) Определим так называемый эквивалент уверенности для данного рискового проекта. Под ним понимается такая величина і арантированного богатства, Wce, при которой индивиду безразлично, покупать страховку или нет. Алгебраически эквивалент уверенности удовлетворяет следующему условию:

|

Чтобы найти Wce на рис. 20.10, просто переместимся вдоль кривой безразличия й0 на линию уверенности. Богатство Wce, получаемое без всякого риска, имеет для индивида ту же самую полезность, что и сопряженное с риском богатство Wce, поскольку оба уровня богатства лежат на одной и той же кривой безразличия. Величина W0 Wce есть максимальная сумма, которую индивид готов заплатить за полное страховое покрытие потери в размере L. Если фактическая цена страховки меньше, чем эта сумма, т.е. меньше разности величин начального богатства индивида при хорошем исходе и эквивалента уверенности, то при покупке страхового полиса ожидаемая полезность для данного индивида будет выше, чем в отсутствие его покупки. Напротив, если фактическая цена полного страхового покрытия выше величины W0 Wce, то ожидаемая полезность для индивида будет выше в отсутствие покупки полиса.

Обратимся ко второй стороне проблемы: захотят ли страховые компании предложить нашему индивиду полное страховое] покрытие на условиях, которые его бы устроили? Иными слова-] ми, можно ли говорить о существовании рынка страховых услуг?!

Рынок страхования можно рассматривать как рынок притязаний на условные блага (уровни богатства при плохом и хорошем исходах). Клиент как бы заявляет страховой компании: «Я хотел бы приобрести X руб. богатства при хорошем исходе и Y руб. богатства при плохом исходе по ценам Pg и Рь». Если клиент имеет богатство при обоих исходах, (W0 и W0 L), и может им тор-] говать по ценам Pg и Рь, то его бюджетное ограничение имеет вид:] PgWg + PbWb = PgW0 + Pb(W0 L). (20.26)

Это — в точности такое же бюджетное ограничение, как и в случае формирования дохода индивида на базе начального запаса. Используя последний, индивид покупает и продает притязав ния на условные блага.

Это бюджетное ограничение есть линия с наклоном, опреде

ляемым относительной ценой богатства при хорошем исходе

Предположим (хотя это, возможно, и не самая бесспорная предпосылка), что страховая компания нейтрально относится к риску. Какова самая низкая цена, по которой компания готова предложить клиенту полное страховое покрытие? Иначе говоря, сколько богатства при хорошем исходе должен отдать наш индивид, чтобы иметь равное количество богатства при обоих исходах?

Обозначим такую резервную цену предложения страховой компании через Is. Будучи «рисконейтралом», страховая компания основывает решение о предоставлении страхования на сравнении значений ожидаемой стоимости. Если все издержки, связанные с оформлением и предоставлением полиса, для простоты приравнять к нулю, то компания выплатит сумму L руб. с вероятностью (1 — р) и сумму 0 руб. с вероятностью р. Ее ожидаемые издержки поэтому составят (1 p)L, и она предоставит полис, если доход от* его продажи, который мы обозначим через I, превысит эти ожидаемые издержки. Значит, резервная цена предложения страховой компании есть:

= (1 p)L. (20.27) В случае, отображенном на рис. 20.10, рынок страхования может существовать, поскольку резервная цена предложения страхования, Is (представленная расстоянием W0'[W0 — (1 p)L] = (1 — p)L), меньше резервной цены спроса на него (представленной расстоянием W0 — Wce). Данное соотношение резервной цены предложения страхования и спроса на него характерно для гак называемого справедливого страхования, когда наклон бюджетного ограничения при страховании, т.е. отношение цен притязаний на богатство в отсутствие и при наступлении страхового ( пучая, равен отношению вероятностей указанных исходов.

Если мы будем исходить из того, что в сфере предоставления полисов существует конкуренция между страховыми компаниями, удовлетворяющая стандартным предпосылкам модели совершенной конкуренции, и по-прежнему не учитывать издержки оформления и предоставления полисов, то в равновесии цена на рынке страхования должна соответствовать уровню нулевой припыли. Это означает, что страховая компания должна предоставлять справедливое страхование, т.е. что относительная цена стра-р

човки равна — . В этом случае страхуемый индивид продает

рисковое притязание на богатство при хорошем исходе и покупа-і'і гарантированный уровень богатства [И^(1р)Ц, и тогда получаемая им полезность есть U[W0— (1 — p)L], соответствующая на рис. 20.10 кривой безразличия й0.

В данном положении равновесия на рынке страхования ожи-і.ісмое богатство индивида идентично тому уровню ожидаемого Яогнтства, который он имел бы и в отсутствие страхования, но юперь он не несет никакого риска. Если бы страховая компания 1-іпросила несправедливую цену за страхование (т.е. наклон бюджетного ограничения при страховании не был бы равен наклону линии ожидаемой стоимости), наш не склонный к риску индивид все равно купил бы страховку, но при этом продолжал бы нести некоторый риск.

Принятая нами предпосылка о «рисконейтральности» страховых компаний не влияет в принципе на конечные выводы нашего анализа. Дело в том, что страховые компании несут очень малый риск, поскольку продают очень большое количество страховых полисов и, тем самым, объединяют очень большое число независимых рисков. То, каким образом это снижает риск, было показано выше, в пункте 20.4.1. По этой же причине, согласно фундаментальному для статистики закону больших чисел, такие компании способны весьма точно оценить свои издержки.

Итак, страхование — это просто рыночный механизм объединения рисков, потенциально ценный для не склонных к риску индивидов. Другая сторона данного явления — так называемое рассредоточение риска. Оно может осуществляться посредством создания специальных институтов скажем, синдикатов, держатели акций которых совместно владеют каким-то специфическим рисковым активом. В свое время создавались совместные компании, спонсировавшие высокорискованные проекты — путешествия (например, знаменитого пирата сэра Фрэнсиса Дрейка) с целью совершения географических открытий (и/или грабежей). Акционерное финансирование есть способ рассредоточение риска, который несет фирма, между держателями ее акций. В эпоху бурного развития научно-технического прогресса создание совместных компаний и, в частности, компаний по управлению совместными фондами рискового финансирования, стало важным инструментом осуществления инвестиций в разработки и внедрение наукоемких технологий и продукции.

В том, что не склонный к риску индивид может предпочесть владение частью рискового актива владению активом в целом, читателям рекомендуется убедиться в порядке самостоятельного решения задачи из главы 20 сопровождающего учебник пособия.

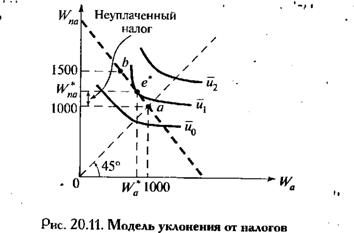

20.4.3. Уклонение от налогов

Уклонение от налогов не что иное, как выбор в условиях неопределенности. Если некто уклонился от налогов и не пойман, он в выигрыше; однако, если его поймали, он проиграл. Теория выбора в условиях неопределенности позволяет модели ровать данное поведение и разрабатывать меры, препятствующие

уклонению от налогов. Рассмотрим следующую условную модель такого поведения.

Корейкин, аморальный тип и «рисконенавистник», располагает до налогообложения доходом в 1500 евро. Ему надлежит уплатить налог в размере / = '/3 евро на каждую единицу заявленного дохода. Стало быть, каждый евро из располагаемого дохода, скрытый от налогообложения, означает для него выигрыш в размере t = '/з евро. Вероятность проверки дохода Корейкина равна д, и ему это известно, как и то, что при проверке его обман непременно раскроется. Знает он и то, что в таком случае ему придется заплатить штраф в размере /= 0,8 евро за каждую единицу незаявленного, т.е. сокрытого, дохода, причем уплата штрафа отнюдь не освобождает его от уплаты налога.

Очевидно, что условными благами в данной ситуации выбора можно считать доход в отсутствие проверки (Wna) и доход в случае проверки (Wa). На рис. 20.11 эти величины отложены соответственно по вертикальной и по горизонтальной оси. Кривые безразличия, описывающие предпочтения Корейкина в отношении этих благ, выпуклы к началу координат в силу нелюбви Корейкина к риску. В точках на линии уверенности норма замещения Wna на Wa равна q/( q), т.е. отношению вероятностей проверки и непроверки дохода.

Если Корейкин не пойдет на обман, то заплатит налоговый взнос в размере 500 евро, и его доход после этого составит 1000 евро, независимо от того, будет ли проверка. Набор начального запаса Корейкина находится в точке а.

Теперь предположим, что он уклоняется от налога. Если проверки не будет, на каждом сокрытом евро дохода он выигрывает '/з евро. Если же проверка состоится, 0,8 каждого евро из дохода Корейкина пойдет на уплату штрафа. Сказанное означает, что бюджетная линия Корейкина — это отрезок, соединяющий точки а и Ь, с наклоном — ///(поскольку начальный запас уже включает уплату налога, перемещение на единицу влево от точки а подразумевает уплату и штрафа, и налога). В данном контексте не имеет смысла продлевать бюджетную линию до горизонтальной оси: ведь если бы Корейкин решил платить налог с большего дохода, не-, жели у него имеется фактически, премии за это рвение от надо-, говой инспекции он бы не получил. Нет смысла продлевать бюджетную линию и до вертикальной оси, поскольку правительство не совершает обратных выплат налогоплательщику в случае отрицательного значения величины заявленного дохода.

На рис. 20.11 Корейкин максимизирует полезность в точке е*щ где его доход в случае отсутствия проверки есть Wn, т.е. на рас-, стоянии W* — 1000 вверх от точки начального запаса. Это означает, что он недоплачивает налог в размере (W* — 1000) евро. Этому соответствует сокрытие им дохода в размере [{Wn — 1000)/г] евроу Например, при налоговой ставке / = '/з недоплата 200 евро означает сокрытие 600 евро дохода.

Допустим теперь, что налоговая инспекция хочет пресечь по-^ добную практику. Отправной точкой выработки соответствующих мер должен служить характер предпочтений налогоплательщика, и, в частности, то соображение, что не склонный к риску индивид не станет играть в справедливую игру. Поэтому, если установить размер штрафа (/) в таком отношении к вероятности проверки (д), чтобы ожидаемый выигрыш от успешного сокрытия одного евро дохода был равен ожидаемым потерям при поимке нарушителя,' последнему станет невыгодно уклоняться от налога. Пусть, при заданных величинах t и д, f* есть та величина штрафа, которая превращает уклонение от налога в справедливую игру. Тогда, исходя из того, что такая игра есть игра с нулевой ожидаемой стоимостью, математически должно выполняться условие:

gf*=(lg)t, (20.28)

или для / :

/* = г(1 д)/д. (20.29)

Стало быть, во избежание уклонения от налогов штраф должен по меньшей мере равняться отношению вероятностей поимки и непоимки нарушителя, умноженному на налог.

20.5. Построение деревьев решений и выбор в условиях неопределенности

■ 20.5.1. Понятие о деревьях решений

Техника анализа выбора в условиях неопределенности, используемая в параграфах 20.3 и 20.4, применима лишь к ситуациям, в которых имеется только два возможных исхода и, соответственно, только два обусловленных блага. Однако в реальности выбор в условиях неопределенности сопряжен более чем с двумя возможными исходами, и в настоящем параграфе мы рассмотрим удобную технику анализа принятия таких, более сложных, решений — построение деревьев решений.

Такого рода «деревья» — это схематические отображения задачи выбора, показывающие возможные исходы и их связь с текущими действиями индивида. Деревья включают в себя ветви, а также узлы трех типов. Узел решения (обозначаемый в приведенных ниже схемах кубиком) — точка дерева решений, в которой индивид сталкивается с необходимостью принятия решения, и исходящие из нее ветви представляют доступные ему варианты выбора. Узел случая (обозначаемый в приведенных ниже схемах кружком) — точка дерева решений, движение из которой по исходящим ветвям обусловлено случайным процессом. Наконец, конечный узел — это точка, представляющая конечный исход, связываемый с данной конкретной ветвью дерева решений.

20.5.2. Применение деревьев решений для решения задачи выбора в условиях неопределенности

Рассмотрим следующий гипотетический пример, отображенный деревом решений на рис. 20.12.

Молодой и перспективный менеджер Николай Александро-шіч в целях карьерного роста намерен получить третье высшее образование по программе MB А. Функция полезности дохода для

Николая Александровича имеет вид U = , где W— его доход н долларах. Специализируясь в области финансового менеджмен-га, он может играть на бирже, причем с вероятностью 0,4 будет и і рать на повышение, что принесет ему 80 000 долл. годового до-|щя. Если, однако, ему придется играть на понижение, вероятное і ь чего равна 0,6, его годовой доход составит всего 45 000 долл.

|

Как уже отмечалось, согласно гипотезе, предложенной Берн| нулли и развитой Джоном фон Нейманом и Оскаром Моргенш-1 терном, индивидов интересует ожидаемая полезность рисковых! проектов. Функция полезности фон Неймана-Моргенштерна! может отражать ранжирование любого количества обусловленных благ, что показано в нижеприведенном общем выражении для нее:

ЩХи Х2, ... , Хп; р„ р2, ... , р„) ^ ЩХ„ р,). (20.30)

Выражение (20.30) означает, что индивида фактически инте^ ресуют лишь количества обусловленных благ, но оценки этих благ потребителем зависят от вероятностей наступления исходов случайного процесса, ассоциируемых с возможностью их потребления. Вообще говоря, эти вероятности могут входить в функцию полезности достаточно сложным образом, однако имеется, как мы уже знаем, простой и практически важный способ их учета -частный случай, при котором относительное значение, придаваемое индивидом данному обусловленному благу, в точности пропорционально вероятности наступления ассоциируемого с его потреблением исхода. Это — функция ожидаемой полезности.

Расчеты ожидаемой полезности каждой из специализаций для Николая Александровича таковы.

В области финансового менеджмента:

й/т = 0,4л/80 000 + 0,6V45 000 = 0,4-282,8 + 0,6-212,1 = 240,4.

В области обшего менеджмента: йт = 0,2л/120 000 + 0,8V45 000 = 0,2-346,4 + 0,8-212,1 = 239,0.

Выбирая вариант, сулящий наибольшую ожидаемую полезность, Николай Александрович решит специализироваться в области финансового менеджмента.

В данном примере индивиду пришлось принять всего лишь одно решение, однако по-настоящему полезным инструментом построение деревьев решений становится при анализе решений множественных. Покажем это, усложнив наш пример для случая последовательного принятия Николаем Александровичем решений в отношении своего карьерного роста.

Допустим, что его выбор усложняется: в случае возможности играть на бирже на повышение он должен решить, воспользоваться ею или нет, т.е. становиться ли «быком» (рис. 20.13). Ма дереве его решений появляется дополнительный узел решений. Как это повлияет на его первоначальное решение специализироваться в области финансового менеджмента? Если он откажется от возможности стать «быком», то вынужден будет пополнить ряды маклеров-«медведей», получая в год всего лишь 45 000 долл., и, следуя критерию максимальной ожидаемой полезности, он должен будет выбрать стезю общего менеджмента. I ели же при условии, что у него будет возможность такого выбора, карьеру «быка» он всегда предпочтет карьере «медведя», ні его ожидаемый доход в качестве финансового менеджера составит 80 000 долл., и, как мы уже знаем, следуя критерию максимальной ожидаемой полезности, ему придется выбрать именно эту специализацию. Ясно, что при необходимости принятия решения о том, становиться ли «быком», Николай Александро-иич на это согласится, а стало быть, выберет именно специали-і.ііііію на финансовом менеджменте.

Данные рассуждения могут показаться тривиальными, по-. кольку очевидно, что не выбрать, при появлении соответствую

щей альтернативы, вариант стать «быком», а не «медведем», индивид, ориентирующийся в этом выборе на уровень дохода, просто не может. Эти рассуждения важны, однако в том отношении, что показывают важность так называемой обратной индукции как способа принятия последовательных решений: для того, чтобы, понять, что предпримет Николай Александрович в предшествующем (первом, или исходном) узле решений, надо выяснить, как он поступит в последующем (втором) узле решений.

щей альтернативы, вариант стать «быком», а не «медведем», индивид, ориентирующийся в этом выборе на уровень дохода, просто не может. Эти рассуждения важны, однако в том отношении, что показывают важность так называемой обратной индукции как способа принятия последовательных решений: для того, чтобы, понять, что предпримет Николай Александрович в предшествующем (первом, или исходном) узле решений, надо выяснить, как он поступит в последующем (втором) узле решений.

Применение обратной индукции может быть особенно полезч ным при анализе более сложных по построению дерева решений задач выбора индивида из совокупности обусловленных благ, основанного на максимизации ожидаемой полезности, в том числе задач по определению ценности информации и ее роли в принятии решений в условиях неопределенности. В этом читатели смогут убедиться при самостоятельной работе с упражнениями и задачами из сопровождающей главы пособия.

КОНТРОЛЬНЫЕ ВОПРОСЫ

В чем отличие функции полезности фон Неймана-Моргенштерна и функции полезности, применяемой в традиционной теории потребительского выбора? В чем сходство?

Объясните, почему индивид, не склонный к риску, — это:

а) тот, кто отказывается от участия в справедливой игре;

б) тот, для кого предельная полезность богатства убывает;

в) тот, кто готов уплатить премию, чтобы гарантировать себе

неучастие в игре;

г) тот, для кого ожидаемая полезность богатства меньше полезности ожидаемого богатства.

Можно ли утверждать, что какое-либо из приведенных определений несклонности к риску является наиболее исчерпывающим?

а. В тексте настоящей главы рассмотрен случай, когда линия справедливых шансов и линия ожидаемой стоимости игры совпадают. Возможно ли несовпадение указанных линий? Что оно могло бы означать?

б. Верно ли утверждение: «Не склонный к риску индивид отказывается от участия в справедливой игре — значит, он откажется от участия в любой игре»?

Как бы вы должны были изменить формулировки вопроса 2, если бы речь шла об:

а) индивиде, склонном к риску;

б) индивиде, нейтральном к риску?

На рис. 20.10 приведена графическая модель рынка справедливого страхования.

а. Объясните, что такое справедливое страхование и будет ли

не склонный к риску индивид клиентом страховых компаний,

предоставляющих справедливое страховое покрытие.

б. Как вы думаете, отражает ли модель справедливого страхования экономические реалии? Если нет, то почему?

в. Какое страхование является несправедливым? Станет ли не

склонный к риску индивид покупать несправедливую страховку? Если да, то как графически отобразить его выбор, внеся необходимые изменения в рис. 20.10?

Используя модель уклонения от налогов, рассмотренную в настоящей главе, объясните, почему, невзирая на наличие штрафных санкций, в некоторых странах уклонение от налогов носит достаточно распространенный характер.

7. Обратимся к примеру из параграфа 5 настоящей главы.

а. Покажите, что ожидаемый годовой доход Николая Александровича при специализации в области финансового менеджмента на 1000 долл. ниже, чем при специализации в области общего менеджмента.

б. Почему же, в таком случае, он выбирает именно первую из

специализаций, а не вторую?

в. Предположим, что у Николая Александровича появляется

дополнительная альтернатива: если он становится «быком»,

то существует вероятность в 10\%, что он понесет убытки и его

доход составит лишь 50 000 долл. Как это обстоятельство повлияет на его исходное решение?

Раздел V

РЫНКИ ФАКТОРОВ ПРОИЗВОДСТВА

Настоящий раздел курса посвящен анализу спроса и предложения на рынках факторов производства. В главе 21 рассмотрены условия выбора фирмой количеств факторов, необходимых для производства выпуска, максимизирующего прибыль. Путем сравнительно-статического анализа выводятся кривые краткосрочного и долгосрочного спроса фирм и отрасли совершенной конкуренции на труд. Характеризуется спрос на фактор со стороны монополиста. В главе 22 выведена кривая индивидуального предложения труда. Предмет главы 23 — взаимодействие спроса и предложения на рынках факторов как конкурентных, так и неконкурентных. Выяснены особенности монопсонии как структуры рынка фактора. Рассмотрено одновременное воздействие монополии и монопсонии на рынках фактора и готового продукта.

Обсуждение Микроэкономика

Комментарии, рецензии и отзывы