11.3. сговор

11.3. сговор

В принципе предположение о стремлении или склонности олигополистов к явному или тайному сговору нельзя считать результатом развития экономической теории XX в. В известном смысле оно присутствует уже в приведенных в начале этой главы словах одного из персонажей "Утопии" Т. Мора, сконструировавшего само слово "олигополия".

Об этой склонности к сговору писал и А. Смит: "Представители одного и того же вида торговли или ремесла редко собираются вместе даже для развлечения и веселья без того, чтобы их разговор не кончился заговором против публики или каким-либо соглашением о повышении цен".[1] Эти слова Смита часто используются в качестве эпиграфа к работам (или отдельным их главам), посвященным проблемам кооперированной (тем или иным образом) олигополии. Они стали эпиграфом и к первой в России специально посвященной такому типу строения рынка книге Д. И. Пихно "Торгово-промышленные стачки". Это название может вызвать недоумение у современного российского студента, он может подумать, что речь в этой книге идет о стачках рабочих, которые теперь называют забастовками (от лат. basto довольно). Нет, речь в книге Пихно шла именно о стачке торговцев и промышленников. Термин "стачки" (от глагола стакнуться) был общепринят в русской экономической литературе по крайней мере с середины XIX до конца 20-х гг. XX в. и соответствовал английскому collusion, ныне переводимому как "сговор".[2] Приведем определение Д. И. Пихно: "Стачками называются соглашения между самостоятельными представителями той или иной экономической группы населения, коими регулируются условия производства или потребления товаров и услуг с целью устранения конкуренции.

Преследуя одинаковую цель и объединяясь этой целью в одно понятие, стачки в то же время представляют столько разновидностей, сколько существует общественных групп, среди которых они практикуются. Могут быть стачки производителей-промышленников, торговцев, потребителей, рабочих, стачки в области либеральных профессий, например врачей, адвокатов и пр.".[3] Участников такого соглашения-стачки называли стакнувшимися.[4] Это определение стачки Д. И. Пихно практически аналогично современному определению сговора. Поводом для работы Д. И. Пихно послужила книга австрийского экономиста Ф. Клейнвехтера, профессора университета в Черновцах (тогда Австро-Венгрия) "Картели"[5] (термин, происходящий от нем. cartel объединение).

Распространенному в континентальной Европе немецкому термину "картель" в англоязычных странах соответствовали термины "пул" и "трест" (англ, pool, trust). Но, поскольку уже в 1890 г. в США был принят первый антитрестовский закон Шермана, поставивший тресты как одну из форм сговора вне закона, в экономико-теоретической литературе за этой формой закрепилось наименование "картель". Сговор, а по прежней русской терминологии стачка, является родовым понятием в отношении картеля, треста и еще одного типа строения рынка лидерства, которые мы рассмотрим в двух следующих разделах.

11.3.1. КАРТЕЛЬ

Картелем называют группу олигополистов, договорившихся об определенных принципах установления цен и/или распределения долей рынка, исходя из его географических или каких-либо иных характеристик. Картель может состоять из ряда предприятий какой-либо одной или нескольких стран. Первый тип картелей был особенно распространен в Германии и Европе вообще, второй тип часто образуется и санкционируется правительствами многих стран. Хорошо известным примером картелей второго типа является Организация стран экспортеров нефти (ОПЕК). В США, где легальные картели запрещены уже более ста лет, известны нелегальные, тайные картельные соглашения.

Основная проблема картелей достаточно проста. "Оли-гополисты как группа всегда будут заинтересованы в сговоре, олигополисты как отдельные субъекты всегда будут заинтересованы в том, чтобы нарушить достигнутую договоренность. Стимул в том и в другом случае один и тот же прибыль".[6]

Рассмотрим два основных типа картелей: картели, преследующие цель максимизации совокупной, или отраслевой, прибыли, и картели, ставящие своей целью распределение и фиксацию рыночных долей.

11.3.1.1. КАРТЕЛИ, ПРЕСЛЕДУЮЩИЕ ЦЕЛЬ МАКСИМИЗАЦИИ ОБЩЕЙ ПРИБЫЛИ

Из главы 9 мы знаем, что в условиях совершенной конкуренции предприятие максимизирует свою прибыль, когда его предельные затраты равны рыночной цене (МС Р), а характеристичным признаком совершенно конкурентного рынка является малость и множественность продавцов. Назовем квазиконкурентным поведение продавцов, придерживающихся того же принципа уравнивания предельных затрат и цены, но действующих на таком рынке, где вместо малости и множественности продавцов имеет место их крупность и немногочисленность. Иначе говоря, представим себе олигополию, но такую, где продавцы руководствуются правилом МС = Р, не принимая в расчет возможной реакции на свои действия со стороны соперников.

Допустим, что в отрасли действует п идентичных во всех отношениях таких квазиконкурентных предприятий, кривыеSATC и МС которых представлены на рис. 11.10, а. Очевидно, что условие МС = Р выполняется при выпуске qc, который и является квазиконкурентно оптимальным.

Рыночная цена Pс, на которую ориентируются квазиконкурентные предприятия, определена пересечением кривой рыночного спроса DD и кривой рыночного предложения S(MC), представляющей горизонтальную сумму восходящих участков индивидуальных кривых МС (рис. 11.10, б).

Квазиконкурентный выпуск отрасли, как видно на рис. 11.10, б, составит Qc = nqс, а прибыль каждого квазиконкурентного предприятия составит сумму, равную площади прямоугольника CcPcAB (рис. 11.10, а).

Теперь представим, что все п предприятий объединились в картель, который будет вести себя на рынке подобно монополии с несколькими (п) заводами (раздел 10.5).

Оптимальным выпуском картеля будет Qm, а оптимальной ценой Pm (рис. 11.10, б).

Поскольку Qь < Qc, каждому вошедшему в картель предприятию будет установлена квота производства продукции qk < qc (рис. 11.10, a). При выпуске, равном установленной квоте, прибыль прежде квазиконкурентного предприятия будет соответствовать площади CkPmMF (рис. 11.10, а). Таким образом, его прибыль, с одной стороны, уменьшится на KNAB, а с другой увеличится на сумму площадей PcPmMN и CkСсKF. Поскольку сумма площадей PcPmMN и CkСсKF больше площади KNAB, квазиконкурентное предприятие окажется заинтересованным в картелировании.

Но после того как картельное соглашение будет достигнуто и будет установлена монопольная цена, Pm, каждое картелированное предприятие окажется заинтересованным в скрытом нарушении установленной квоты. В самом деле, если ему удастся "потихоньку" продать q > qk продукции по цене Pm, его прибыль будет еще больше. Она составит CPmМ'К', что значительно выше той, которая была бы получена при соблюдении установленных квотой ограничений на величину выпуска и продаж. Если же такой скрытой политике последуют и другие картелированные предприятия, рыночная цена продукции быстро упадет и после возможных колебаний вновь вернется к квазиконкурентному уровню, Pc. Таким образом, то же самое стремление к прибыли, которое и побудило квазиконкурентные предприятия к образованию картеля, приведет к его распаду.

Более того, картелированным предприятиям станет выгодным не только нарушать установленные квоты выпуска и продаж, но и продавать продукцию "налево" по более низкой, чем установленная картельным соглашением, цене (Р < Pm). "Если, писал В. С. Войтинский, цена поднята слишком высоко, то понижение ее становится слишком соблазнительным. А при таких условиях слишком мало вероятия, что соглашение просуществует долгое время. Это устанавливает предел, выше которого соглашение всех купцов, торгующих данным товаром, не может поднять цены товара. Пределом повышения цены является, следовательно, то положение цен, при котором искусственное монопольное соглашение рушится из-за недостатка выдержки купцов, из-за того, что каждому из них слишком выгодно изменить уговору".[7]

Следствием этого поистине замечательного вывода В. С. Войтинского является весьма малая вероятность стабилизации картеля, поскольку предел повышения цены (Р на рис. 11.10, б) может оказаться столь близким к уровню квазиконкурентной Цены, Pс, что добавочная прибыль не оправдает хлопот по достижению картельного соглашения и дополнительных затрат на выпуск запрашиваемой рынком продукции, объем которой при цене Р < Pm окажется большим, чем Qm, соответствующее точке Курно (MR = MC).

Поэтому, видимо, в начале XX в., особенно в годы первой мировой войны, получили столь широкое распространение (и реальное воплощение) идеи принудительной картелизации (Германия) или принудительного синдицирования (Россия).

Для того чтобы предотвратить (или по крайней мере ограничить) стремление предприятий к нарушению установленных соглашением квот и/или цен, а тем самым и угрозу развала картеля, те, кто заинтересован в его стабилизации, должны будут централизовать все управление картелированными предприятиями, лишив их статуса самостоятельных юридических лиц. Это предполагает переход к более высокой форме сговора тресту.

Вырождение простого сговора в трест произошло впервые в США в 1882 г. при образовании знаменитой нефтяной компании "Standart Oil". Ее назвали трестом потому, что вошедшие в нее (т. е. трестифицированные) компании передали ведение всех своих дел совету уполномоченных, или доверенных лиц (англ, trustees).[8]

Модель такого централизованного картеля, или треста, подобна модели монополии с несколькими заводами, рассмотренной в разделе 10.5. Заметим здесь лишь, что для эффективного управления подобной многозаводской (англ, multiplant) монополией необходима полная и совершенная информированность управляющих ею об индивидуальных функциях затрат трестированных предприятий, тогда как у последних появляется заинтересованность в сокрытии и/или искажении информации о затратах, предоставляемой центральному органу управления трестом.

11.3.1.2. КАРТЕЛИ, РЕГУЛИРУЮЩИЕ РАЗМЕЖЕВАНИЕ РЫНКА

Картелями, регулирующими размежевание рынка, Д. И. Пих-но называл стачки, имеющие своей целью распределение рыночных долей между "стакнувшимися", т. е. то, что в современной англоязычной литературе известно как market-scharing cartels.

Если два картелированные предприятия идентичны по уровню и структуре затрат, рыночные доли могут быть распределены между ними поровну (q1 = q2 = 0,5Q) при единой монопольной цене. Если же затраты предприятий существенно различны, производственные квоты и соответственно рыночные доли будут различны и, что особенно важно, нестабильны. В этом случае рыночные доли определятся в ходе торга (англ, bargaining), неизбежно возникающего между олигополистами. Поэтому решение о размежевании рынка будет зависеть не только от уровня затрат входящих в картель предприятий, но и от их способности к выторговыванию (англ, bargaining skill) квоты и доли рынка.

Другой распространенный метод размежевания рынка допускает региональную дифференциацию цен и качества продукции. Такая практика сегментации рынка распространена и на межотраслевом уровне. Любой курильщик знает, что, скажем, сигареты "Marlboro", произведенные на одной из табачных фабрик России, существенно отличны от сигарет той же марки, произведенных в США.

Модель картеля, регулирующая размежевание рынка, это закрытая модель, как и многие другие модели олигополии. Если прибыль, получаемая картелированными предприятиями, высока, она может стимулировать вход новичков на данный рынок, но не вступление их в картель. Напротив, установив несколько более низкую цену, чем назначенная картелем, они смогут захватить определенную долю рынка. Чтобы сохранить свою долю рынка, картелю придется несколько понизить цену или начать ценовую войну против новичка с трудно прогнозируемым исходом.

11.3.2. ЦЕНОВОЕ ЛИДЕРСТВО

Еще одной формой скрытой координации ценового поведения продавцов является ценовое лидерство, при котором один из продавцов получает признанный другими статус ценового лидера (не путать с лидером в модели Штакельберга). Он регулирует цену продукции, повышает или понижает ее, а все остальные продавцы образуют его конкурентное окружение (англ. competitive fringe); конкурентное в том смысле, что каждый из них ведет себя подобно совершенно конкурентному предприятию как ценополучатель с той единственной разницей, что принимаемая им цена задается не анонимным рынком, а вполне определенным ценовым лидером.

Обычно ценовое лидерство имеет характер глубоко скрытого, скорее даже имплицитного, сговора, поскольку какие-либо открытые соглашения о ценах запрещены антимонопольным законодательством большинства развитых стран. Ценовое лидерство, как координирующий механизм, имеет то преимущество перед картелем, что при нем сохраняется полная свобода предприятий в отношении их производственной и сбытовой деятельности, тогда как в случае соглашений картельного типа она регулируется квотами и/или размежеванием рынка.

Ценовой лидер принимает на себя риск первым начать приспособление цены к изменяющимся условиям рынка, освобождая от этого риска предприятия, образующие его конкурентное окружение. При этом лидер имеет основания предполагать, что другие предприятия согласятся с его решением и последуют за ним. В противном случае он будет нести определенные потери, пока не вернется к исходному уровню цены. Со своей стороны, предприятия-последователи (не путать с последователями а модели Штакельберга) готовы пойти на компромисс (англ, tradeoff) между отказом от риска принятия ценовых решений перед лицом высокой неопределенности будущего и возможностью максимизации своей прибыли.

Предположительная вариация ценового лидера представляет единицу, поскольку он считает, что его последователи изменят свои цены в том же направлении и в той же мере, что и он сам. Предположительная вариация последователей представляет нуль в отношении самочинных повышений цен, поскольку они не предполагают, что кто-либо еще последует такому решению. Напротив, в случае самочинного понижения цены их предположительная вариация будет равна единице. Ведь каждое предприятие последует такому снижению цены, стремясь сохранить свою рыночную долю. Это различие в отношении к повышению и снижению цены стало интуитивной основой модели ломаной кривой спроса, которую мы обсудим в следующем разделе.

Особенность ценового поведения доминирующего предприятия заключается в том, что оно не заинтересовано в том, чтобы посредством снижения цены избавиться от своего конкурентного окружения. С другой стороны, наличие этого окружения и опасность вторжения на рынок новичков заставляет доминирующее предприятие поддерживать цены на уровне более низком, чем они были бы в случае монополии. Поэтому часто предприятие-лидер с конкурентным окружением можно рассматривать скорее как промежуточный тип строения рынка между монополией и олигополией, чем олигополию в традиционном ее понимании, для которой характерны крупность и немногочисленность продавцов.

Обычно различают два основных типа ценового лидерства лидерство предприятия с существенно более низкими затратами, чем у конкурентного окружения (англ, low-cost firm price leadership) и лидерство предприятия, занимающего доминирующее положение на рынке, но не существенно отличающегося от последователей по уровню затрат (англ, dominant-firm price leadership).

Какие факторы могут способствовать выделению из группы предприятий какого-то одного, занимающего доминирующее положение на данном рынке? Таких факторов несколько.

Прежде всего доминирующим может стать предприятие с наименьшим уровнем затрат.

Низкий уровень затрат может в свою очередь быть обусловлен лучшим управлением или использованием лучшей технологии; наиболее длительным пребыванием в данной отрасли и обусловленным этим "научением делом", что способствует нахождению наиболее экономичных производственных процессов, высокой квалификации работников; наиболее ранним по сравнению с другими предприятиями отрасли достижением эффективного масштаба производства, что позволяет раньше других (и в более полной мере) использовать экономию от масштаба.

Важным фактором, предопределяющим доминирующее положение на рынке, является стохастический характер роста производства на отдельных предприятиях, от чего во многом зависит изменение их сравнительных рыночных долей, Ф. Шерер использовал для оценки роли стохастического характера роста предприятий имитационную модель.[9] Он предположил, что в первом году на рынке действует 50 равновеликих компаний, рыночная доля каждой из которых одинакова и составляет 2 \% продаж отрасли. Далее он предположил, что погодовой средний рост выпуска этих предприятий составит 6 \% при стандартном отклонении в 16 \%. Обе величины соответствовали фактическим параметрам роста 369 крупнейших американских компаний (включаемых журналом "Fortune" в список пятисот) в 1954-1960 гг.

Расчеты по модели (было выполнено 16 прогонов на временном горизонте в 140 лет) показали, что вместо равных ex ante рыночных долей достаточно быстро появляются доминирующие фирмы с рыночной долей от 10 до 40 \%. Причем в 10 из 16 прогонах предприятие, занявшее доминирующее положение на 60-м году среди четырех крупнейших предприятий, сохраняло его еще 80 лет, а в четырех случаях предприятие, ставшее лидером на 60-м году, оставалось им также до конца временного горизонта.

Таким образом, стохастический характер экономического роста оказывается важным фактором, способствующим возникновению и сохранению доминирования на рынке.

Другим фактором, способствующим вычленению доминирующего предприятия, является дифференциация продукции. Доминирование в этом случае может быть достигнуто благодаря репутации предприятия как поставщика безупречно качественной продукции, чему во многом способствует ее рекламирование.

Наконец, в случае, когда не все предприятия отрасли входят в картель, регулирующий рынок, группа картелированных предприятий может действовать как доминирующее предприятие, тогда как не вступившие в картель предприятия оказываются в положении его конкурентного окружения. Конечно, если картельным соглашением охвачены все предприятия отрасли, картель, как мы видели в предыдущем разделе, превращается в обычную монополию. В двух следующих разделах мы рассмотрим модель рынка с доминирующим предприятием ценовым лидером и конкурентным окружением с закрытым, а затем с открытым входом.[10]

11.3.2.1. МОДЕЛЬ РЫНКА ДОМИНИРУЮЩЕГО ПРЕДПРИЯТИЯ С КОНКУРЕНТНЫМ ОКРУЖЕНИЕМ И ЗАКРЫТЫМ ВХОДОМ

Предпосылки модели. 1. Существует одно предприятие, имеющее более низкие затраты на производство и больший размер, чем любое другое предприятие отрасли. 2. Все предприятия, кроме доминирующего, являются ценополучателями и определяют свой выпуск, уравнивая свои предельные затраты и отраслевую цену. 3. Число предприятий в отрасли фиксировано. Это значит, что доминирующее предприятие знает, что оно может повышать отраслевую цену, не опасаясь ни входа на рынок новичков, ни создания дополнительных мощностей на действующих предприятиях отрасли. 4. Доминирующее предприятие знает кривую отраслевого спроса. 5. Доминирующее предприятие знает кривую предложения конкурентного окружения и, значит, может предвидеть его величину при разном уровне цены.

Графическая модель доминирующего предприятия с конкурентным окружением и закрытым входом представлена на рис. 11.11. Рис. 11.11, а характеризует конкурентное окружение, а рис. 11.11,6 доминирующее предприятие. Нижние индексы f и d соответствуют параметрам предприятий конкурентного окружения и доминирующего.

Определим прежде всего кривую долгосрочного остаточного спроса, с которой сталкивается доминирующее предприятие. На рис. 11.11, а линия LMCf кривая предельных затрат типичного для конкурентного окружения предприятия (LMCf > min LACf). Очевидно, что при цене Р = min LAC, предприятие, принадлежащее к окружению доминирующего, получает нулевую прибыль и ему безразлично продолжать производство или закрыться. Напротив, при цене выше Р такое предприятие имеет положительную экономическую прибыль, при цене ниже Р отрицательную. В последнем случае оно предпочтет закрыться, а поскольку так поступят все идентичные предприятия, относящиеся к конкурентному окружению, доминирующее предприятие станет монополистом на данном рынке. Линия S(P) на рис. 11.11, а представляет горизонтальную сумму п кривых LMCf (где п число предприятий конкурентного окружения), т. е. представляет кривую предложения всех предприятий, образующих конкурентное окружение. Очевидно, что если qf предложение одного из этих предприятий, то S(P) = nqf(P) кривая их совокупного предложения. Наконец, D(P) кривая рыночного спроса.

Тогда кривая остаточного спроса доминирующего предприятия (Dr(P)) может быть определена как горизонтальная разность кривой рыночного спроса и кривой предложения конкурентного окружения, т. е. Dr(P) = D(P) S(P). На рис. 11.11, б кривая рыночного спроса при цене более высокой, чем Р (она показана прерывистой линией), лежит выше кривой остаточного спроса доминирующего предприятия (сплошной линии) и совпадает с ней при цене ниже Р. В последнем случае предложение со стороны конкурентного окружения будет нулевым и остаточный спрос доминирующего предприятия, следовательно, будет равен всему рыночному спросу. Доминирующее предприятие максимизирует прибыль, устанавливая свою цену (или, что то же самое, выбирая объем выпуска), уравнивая предельную выручку и предельные затраты. Кривая предельной выручки доминирующего предприятия, MRd, соответствует кривой его остаточного спроса и состоит из двух сегментов, разделенных разрывом. (Если вы забыли происхождение разрыва кривой MR, вернитесь к рис. 10.14). На своей остаточной кривой спроса доминирующее предприятие проявляет рыночную власть оно устанавливает цену или определяет выпуск, руководствуясь известным правилом: МС = MR. Но поскольку его кривая MR состоит из двух сегментов, возможны два типа равновесия: либо имеет место равновесие доминирующего предприятия и его конкурентного окружения, либо конкурентное окружение исчезает, а доминирующее предприятие становится монополистом. Конкретный исход зависит от характера кривой затрат доминирующего предприятия. Рассмотрим возможные исходы. Исход первого типа имеет место, если затраты доминирующего предприятия немногим ниже затрат предприятий, формирующих конкурентное окружение. В этом случае LMCd пересекает первый, более высокий сегмент MRd (точка E1 на рис. 11.11, б) и оптимальный выпуск доминирующего предприятия составит Qd, а цена Р. Тогда разность между рыночным спросом и выпуском доминирующего предприятия (Q Qd) окажется равной величине предложения конкурентного окружения (Qf на рис. 11.11, а). В этом случае конкурентное окружение сохранит свое положение на рынке, а входящие в него предприятия будут иметь положительную прибыль, как это видно на рис. 11.11, а. Они сохранят ее и в дальнейшем, поскольку вход на рынок остается закрытым. Доминирующее предприятие при цене Р также получает максимально возможную прибыль (ее величина соответствует площади заштрихованного прямоугольника на рис. 11.11,0). Поскольку его средние затраты при выпуске Qd ниже, чем у окружающих предприятий, а выпуск больше, общая сумма прибыли доминирующего предприятия больше прибыли типичного предприятия конкурентного окружения. Для него нет смысла устанавливать более высокую цену с тем, чтобы побудить окружение покинуть данную отрасль, даже если это приведет к увеличению его собственного выпуска. Оно готово несколько потерять на продаже каждой единицы продукции, но зато выиграть на объеме.

Доминирующее предприятие в этом случае получает меньшую прибыль, чем если бы оно было монополистом и никакого конкурентного окружения не имело бы. Рис. 11.12 позволяет сравнить положение доминирующего предприятия и монополиста. Монополист определяет свой выпуск исходя из равенства предельных затрат и предельной выручки, соответствующей кривой рыночного спроса D(P) (точка Em на рис. 11.12). Следовательно, выпуск монополиста составит Qm, а монопольная цена Pm. Равенство предельных затрат и предельной выручки доминирующего предприятия (точка Ed) соответствует меньшему выпуску Qd и более низкой цене Р. Выпуск монополиста, однако, оказывается ниже общего выпуска доминирующего предприятия и его конкурентного окружения (Qm < Q = Qd + Qа). Как с точки зрения выпуска продукции, так и с точки зрения ее цены отрасль, представленная доминирующим предприятием с конкурентным окружением, предпочтительнее для потребителей, чем чистая монополия. Их выигрыш может быть представлен разницей в величине излишка потребителей (площадь заштрихованной фигуры на рис. 11.12). Исход второго типа имеет место, если затраты доминирующего предприятия существенно ниже затрат окружающих предприятий, так что его кривая предельных затрат LMC*d пересекает не верхний, предшествующий разрыву, а нижний, последующий за ним сегмент MRd (точка У2 на рис. 11.11, б). Тогда доминирующее предприятие остановится на выпуске Q*d и рыночной цене Р*. Поскольку эта цена ниже точки закрытия окружающих предприятий:

Р* < Р = min LACf,

выпуск каждого из них (в том числе Qf) окажется нулевым, а выпуск доминирующего предприятия и будет выпуском отрасли. Иначе говоря, доминирующее предприятие станет монополистом. Обратите внимание, что нижний сегмент кривой, с которым пересекается кривая LMC*d , соответствует не кривой остаточного спроса доминирующего предприятия, а кривой рыночного спроса D(P). Поэтому цена Р оказывается обычной монопольной ценой.

11.3.2.2. МОДЕЛЬ РЫНКА ДОМИНИРУЮЩЕГО ПРЕДПРИЯТИЯ С КОНКУРЕНТНЫМ ОКРУЖЕНИЕМ И СВОБОДНЫМ ВХОДОМ

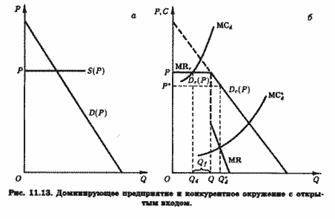

Графическая модель этого рынка представлена на рис. 11.13. Как и в модели, рассмотренной в предыдущем разделе, P = min LACf. Однако кривая предложения конкурентного окружения, S(P), горизонтальна (рис. 11.13, а). Это объясняется тем, что при свободном входе количество предприятий (п), окружающих доминирующее, может бесконечно расти и, значит, кривая их общего предложения становится все более и более пологой, вырождаясь в пределе в прямую, параллельную оси выпуска. Следовательно, до тех пор пока цена превышает (или равна) Р, конкурентное окружение может и будет поставлять продукцию на рынок.

Кривая конечного спроса доминирующего предприятия будет в этом случае тоже горизонтальной при цене Р, а это значит, что при цене Р и кривая предельной выручки также горизонтальна (P = MR). При цене ниже Р кривой остаточного спроса будет нисходящий отрезок кривой рыночного спроса Dr(P) (рис. 11.13, б). Точке ее излома соответствует, как мы помним, разрыв кривой предельной выручки, за которым лежит нисходящий сегмент.

Здесь также возможны равновесия двух типов в зависимости от характеристики затрат доминирующего предприятия. Если его предельные затраты сравнительно высоки (MCd на рис, 11.13, б) и их кривая пересекает горизонтальный сегмент MRr, выпуск доминирующего предприятия составит Qd , a цена Р. Тогда выпуск всех предприятий из конкурентного окружения достигнет, очевидно, Qf = Q Qd при нулевой экономической прибыли (поскольку Р = АС). Это значит, что приток новых предприятий, привлекаемых возможностью получить в данной отрасли положительную прибыль, способствует поддержанию цены продукции на уровне средних затрат, препятствуя тем самым снижению доминирующим предприятием цены ниже этого уровня.

Другой тип равновесия будет иметь место, когда предельные затраты доминирующего предприятия существенно ниже, чем у предприятий конкурентного окружения (кривая МС*d на рис. 11.13, б). В этом случае цена доминирующего предприятия, Р*, столь низка, что ни одно из окружающих предприятий не может остаться в отрасли. И доминирующее предприятие, как и в случае, представленном на рис. 11.11, б, становится монополистом.

Мы рассмотрели модели ценового лидерства доминирующего предприятия и с закрытым и с открытым входом. При этом мы различали две ситуации с двумя возможными исходами в зависимости от того, велика или мала разница в затратах доминирующего предприятия и его конкурентного окружения. Таким образом, наш анализ охватил оба основных типа ценового лидерства лидерство предприятия, имеющего существенно более низкие затраты, и лидерство предприятия с наибольшей рыночной долей. Известен, однако, и еще один тип ценового лидерства барометрический.

Барометрическим ценовым лидерством (англ, barometric price leadership) называют такой тип ценового лидерства, когда предприятие-лидер обладает не только склонностью к принятию риска ценовых решений, но и по общему убеждению наиболее совершенно предвидит изменения рыночной конъюнктуры (предстоящие изменения цен используемых отраслью общих и специфицированных ресурсов, а также цен несовершенных субститутов и дополняющих благ). Такое предприятие становится ценовым лидером не потому, что оно доминирует на данном рынке, будь то по своей рыночной доле и/или по уровню затрат, и поэтому может вынудить окружение следовать его ценовой политике, а потому, что другие предприятия отрасли воспринимают его поведение как индикатор, барометр будущей конъюнктуры. Иногда считают, что такой тип лидерства часто развивается как своеобразная форма реагирования предприятий на испытываемые ими затруднения в периоды ценовых войн. При этом роль барометрического ценового лидера может выпадать поочередно разным предприятиям.

ПРИМЕЧАНИЯ

[1] Смит А. Исследование о природе и причинах богатства народов. (Книги 1-1П). М-, 1993. С. 255.

[2] В переводе А. Смита 1869 г. П. А. Бибиков использовал для передачи английского слова "collusion" русское "стачка". См.: Смит А. Исследование о природе и причинах богатства народов с примечаниями... / Пер. П. А. Бибикова. СПб., 1866. Т. 1. С. 193-194.

[3] Пихно Д. И. Торгово-промышленные стачки. Киев, 1885.

[4] Предcтавьте себе, что, испрашивая у кого-то согласия со своим предложением, вы завершаете его вопросом: так? И слышите в ответ утвердительное: так. Вот вы и стакнулись, стали стакнувшимися.

[5] Kleinwuhter F. Die Kartelle. Innsbruk, 1883.

[6] Martin S. Industrial Economics : Economic Analysis and Public Policy. New York, 1988. P. 155.

[7] Войтинский В. Рынок и цены : Теория потребления, рынка и рыночных Цен. СПб., 1906. С. 309.

[8] "Если, писал член III Государственной думы П. В. Каменский, картели, синдикаты можно назвать федерациями, то трест несомненно неограниченная деспотия" (Каменский П. В. Значение торгово-промышленных трестов на Западе и у нас. М.,1909. С. 13).

[9] Scherer F., Ross D. Industrial Market Structure and Economic Performance. 3rd ed. Boston, 1990. P. 141-143.

[10] Мы будем следовать в основном материалу, изложенному в книге: Carlton D., Perloff J. Modern Industrial Organization. Harper Collins РиЫ., 1990. Ch. 8.

Обсуждение Микроэкономика

Комментарии, рецензии и отзывы