1. понятие издержек производства.

1. понятие издержек производства.

На практике обычно используется понятие затрат производства. Это обусловлено различием между экономическим и бухгалтерским смыслом издержек. Действительно, для бухгалтера издержки представляют собой реально потраченные суммы денег, издержки, подтвержденные документально, т.е. затраты. Издержки как экономический термин, включает в себя как реально затраченные суммы денег, так и упущенную выгоду.

Вкладывая деньги в какой-либо инвестиционный проект, инвестор лишается права использовать их иным образом: вложить в банк и получать небольшой, но стабильный и гарантированный, если, конечно, банк не обанкротится, процент.

Используя имеющиеся в распоряжении производственные площади, инвестор лишается возможности сдать их в аренду другому лицу, отказывая себе в небольшом, но стабильном и гарантированном доходе. Более того, размещая определенную технологическую линию, инвестор отказывает себе в осуществлении какого-либо другого вида производства, которое также могло бы давать ему определенный доход.

Новое дело требует повышенного внимания, полного посвящения, крепких нервов и большого времени (нередко бизнесмен уделяет 12-14 часов в сутки новому неокрепшему предприятию). При этом теряется возможность получения дохода от выполнения какой-либо иной работы. Свободное время также имеет ценность, которую достаточно сложно измерить в денежных единицах, хотя такие попытки предпринимались в истории мировой экономической мысли.

Продемонстрируем указанные положения на простом примере:

Имеющиеся в распоряжении инвестора свободные денежные средства составляют 300000 рублей.

Процентная ставка по депозиту в рублях в банке, которому инвестор доверяет и в финансовом положении которого он не сомневается 10\% годовых.

Предлагаемая месячная заработная плата за управление торговым предприятием, не принадлежащим инвестору 30000 рублей.

Поступило предложение от другого предприятия в отношении аренды принадлежащих инвестору производственных площадей. В соответствии с ним, возможно получение дополнительного дохода от сдачи помещения в аренду в размере 25000 рублей ежемесячно.

Теперь определим, от чего необходимо отказаться инвестору ради осуществления задуманной идеи. Суммируем возможный годовой доход от управления другим предприятием с возможным доходом по рублевому вкладу и годовым доходом от собственности (если бы она была сдана в аренду).

Доход по вкладу: 300000х10/100=30000 руб.

Годовая начисленная зарплата (без учета подоходного налога): 30000х12=360000 руб.

Доход от собственности: 25000х12=300000 руб.

Итого совокупный годовой доход: 690000 руб.

Или 690000/12=57500 рублей ежемесячно.

Полученная сумма 690000 руб. является альтернативными издержками для предпринимателя. Их нельзя назвать затратами, так как эта сумма не была потрачена.

Наилучшее использование имеющихся ресурсов получило название в экономической теории альтернативной стоимости или альтернативных издержек. Именно это понятие и отличает термин «издержки» от термина «затраты». Другими словами затраты представляют собой издержки, уменьшенные на сумму альтернативной стоимости.

Теперь становится очевидным, почему в современной практике именно затраты формируют себестоимость и применяются в целях определения налогообложения. Ведь альтернативная стоимость достаточно субъективная категория и не может снижать налогооблагаемую прибыль. Поэтому бухгалтер имеет дело именно с затратами.

Однако для экономического анализа альтернативные издержки имеют принципиальную значимость. Необходимо определить упущенную выгоду, а «стоит ли овчинка выделки?» Именно исходя из понятия альтернативных издержек, человек, способный создать собственное дело и работать «на себя», может предпочесть менее сложный и нервный вид деятельности. Именно исходя из понятия альтернативной стоимости, можно сделать заключение о целесообразности или нецелесообразности принятия тех или иных решений. Не случайно при определении производителя, подрядчика и субподрядчика нередко принимается решение об объявлении открытого конкурса, а при оценке инвестиционных проектов в условиях, когда проектов несколько, и часть из них необходимо отложить на определенное время, рассчитывается коэффициент упущенной выгоды.

2. Постоянные и переменные издержки.

Все издержки, за вычетом рассмотренных выше альтернативных, классифицируют по критерию зависимости или независимости от объема производства.

Постоянные издержки издержки, не зависящие от объема выпускаемой продукции. Они обозначаются FC. Графически динамика постоянных издержек представлена на рис.19.

Рис.19. Постоянные издержки.

По оси абсцисс отложен объем выпускаемой продукции (Q), по оси ординат постоянные издержки (FC).

К постоянным издержкам можно отнести расходы на оплату технического персонала, охрану помещений, рекламирование продукции, отопление и т. д. В состав постоянных издержек і.

с

включают и амортизационные отчисления (на восстановление основного капитала). Для определения понятия амортизационных отчислений необходимо классифицировать активы предприятия на основной и оборотный капитал.

Как мы уже отмечали, основной капитал это капитал, переносящий свою стоимость на готовую продукцию по частям (в себестоимость изделия входит лишь малая частичка стоимости оборудования, при помощи которого осуществляется производство данного изделия), а стоимостное выражение средств труда называют основными производственными фондами.

Понятие основных фондов шире, поскольку к ним относят и непроизводственные фонды, которые могут находиться на балансе предприятия, но их стоимость постепенно утрачивается (например, стадион).

Напомним, что капитал, переносящий свою стоимость на готовый продукт в течение одного оборота, расходуемый на покупку сырья и материалов для каждого производственного цикла называют оборотным.

При определении себестоимости товара, мы, конечно же, включим в нее и стоимость сырья, и оплату труда наемным работникам, и потребляемую на его производство электроэнергию. Однако возникает вопрос, как и в каком объеме включать в себестоимость ту цену, которую мы уплатили за оборудование и его установку? Для этого и вводится понятие амортизационных отчислений.

Амортизация представляет собой процесс переноса стоимости основных фондов на готовую продукцию по частям. Другими словами оборудование рано или поздно изнашивается либо устаревает. Соответственно оно теряет свою полезность. Это происходит и в силу естественных причин (использование, колебания температуры, износ конструкции и прочее).

Амортизационные отчисления производятся ежемесячно исходя из установленных законодательно норм амортизации и балансовой стоимости основных фондов.

Норма амортизации отношение суммы годовых амортизационных отчислений к стоимости основных производственных фондов, выраженное в процентах. Государство устанавливает различные нормы амортизации по отдельным группам основных производственных фондов.

Выделяют следующие методы начисления амортизации:

линейный (равные отчисления в течение всего срока службы

амортизируемого имущества);

метод уменьшаемого остатка (начисление амортизации происходит со всей суммы лишь в первый год службы оборудования, затем начисление производится лишь с не перенесенной (оставшейся) части стоимости);

кумулятивный, по сумме чисел лет полезного использования (определяется кумулятивное число, представляющее сумму чисел лет полезного использования оборудования, например, если оборудование амортизируется в течение 6 лет, то кумулятивное число составит 6+5+4+3+2+1=21; затем цена оборудования умножается на число лет полезного использования и полученное произведение делится на кумулятивное число, в нашем примере для первого года амортизационные отчисления при стоимости оборудования 100000 рублей будут рассчитаны как 100000х6/21, амортизационные отчисления для третьего года составят соответственно 100000х4/21);

пропорциональный, пропорционально выпуску продукции (определяется износ на единицу продукции, который затем умножается на объем производства).

В условиях стремительного развития новых технологий государство может применять ускоренную амортизацию, позволяющую производить более частую замену оборудования на предприятиях. Кроме того, ускоренная амортизация может производиться в рамках государственной поддержки субъектов малого предпринимательства (амортизационные отчисления не облагаются налогом на прибыль).

Рассмотрим также переменные издержки. Переменные издержки это издержки, которые напрямую зависят от объема производства. Они обозначаются VC. Динамика переменных издержек представлена на рис. 20.

Рис. 20. Динамика переменных издержек.

По оси ординат отложены переменные издержки (VC), по

и материалы, сдельную заработную плату рабочих (она начисляется исходя из объема произведенной работником продукции), часть затрат на электроэнергию (поскольку потребление электроэнергии зависит от интенсивности работы оборудования) и прочие расходы, зависящие от объема выпускаемой продукции.

и материалы, сдельную заработную плату рабочих (она начисляется исходя из объема произведенной работником продукции), часть затрат на электроэнергию (поскольку потребление электроэнергии зависит от интенсивности работы оборудования) и прочие расходы, зависящие от объема выпускаемой продукции.

Интересной представляется динамика переменных издержек. Вначале они велики, что вполне естественно для начала производства или малого объема выпуска. Затем они снижаются (уменьшается процент брака, сырье закупается большими партиями, что дает скидки и уменьшение транспортных расходов на единицу продукции, рабочее время используется более продуктивно). Однако постепенно динамика переменных издержек изменяется (в силу закона убывающей отдачи). Для улучшения положения необходимо либо расширение производства (например, установка новой производственной линии), либо определение оптимального объема производства, о чем мы поговорим немного позже.

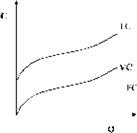

Сумма постоянных и переменных издержек представляет собой валовые издержки. Иногда их называют полными или общими. Они обозначаются ТС. Нетрудно представить их динамику. Достаточно поднять кривую переменных издержек на величину постоянных, что продемонстрировано на рис. 21.

Рис. 21. Издержки производства.

По оси ординат отложены постоянные, переменные и валовые издержки, по оси абсцисс объем выпускаемой продукции.

Анализируя валовые издержки необходимо обратить осо

бое внимание на их структуру и ее изменение. Сравнение валовых издержек с валовым доходом называют анализом валовых показателей. Однако для более детального анализа необходимо определить соотношение между издержками и объемом выпускаемой продукции. Для этого вводят понятие средних издержек.

Обсуждение Микроэкономика

Комментарии, рецензии и отзывы