25. точечный и интервальный прогнозы для модели парной регрессии

25. точечный и интервальный прогнозы для модели парной регрессии

Одна из задач эконометрического моделирования заключается в прогнозировании поведения исследуемого явления или процесса в будущем. В большинстве случаев данная задача решается на основе регрессионных моделей, с помощью которых можно спрогнозировать поведение результативной переменной в зависимости от поведения факторных переменных.

Рассмотрим подробнее процесс прогнозирования для линейной модели парной регрессии.

Точечный прогноз результативной переменной у на основе линейной модели парной регрессии при заданном значении факторной переменной хm будет осуществляться по формуле:

ym=β0+β1xm+εm.

Точечный прогноз результативной переменной ym с доверительной вероятностью γ или (1–а) попадает в интервал прогноза, определяемый как:

ym–t*ω(m)≤ ym≤ ym+t*ω(m),

t – t-критерий Стьюдента, который определяется в зависимости от заданного уровня значимости a и числа степеней свободы (n-2) для линейной модели парной регрессии;

ω(m) – величина ошибки прогноза в точке m.

Для линейной модели парной регрессии величина ошибки прогноза определяется по формуле:

где S2(ε) – несмещённая оценка дисперсии случайной ошибки линейной модели парной регрессии.

Рассмотрим процесс определения величины ошибки прогноза β(m).

Предположим, что на основе выборочных данных была построена линейная модель парной регрессии вида:

Факторная переменная х в данной модели представлена в центрированном виде.

Задача состоит в расчёте прогноза результативной переменной у при заданном значении факторной переменной хm, т. е.

Математическое ожидание результативной переменной у в точке m рассчитывается по формуле:

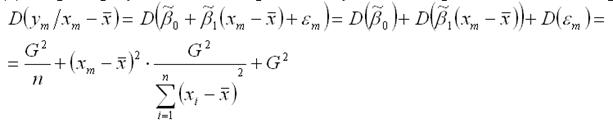

Дисперсия результативной переменной у в точке m рассчитывается по формуле:

где D(β0) – дисперсия оценки параметра β0 линейной модели парной регрессии, которая рассчитывается по формуле:

Следовательно, точечная оценка прогноза результативной переменной у в точке m имеет нормальный закон распределения с математическим ожиданием

и дисперсией

Если в формулу дисперсии результативной переменной у в точке m вместо дисперсии G2 подставить её выборочную оценку S2, то получим доверительный интервал для прогноза результативной переменной у при заданном значении факторной переменной хm:

где выборочная оценка генеральной дисперсии S2 для линейной модели парной регрессии рассчитывается по формуле:

В этом случае прогнозный интервал можно преобразовать к виду:

что и требовалось доказать.

Обсуждение Ответы на экзаменационные билеты по эконометрике

Комментарии, рецензии и отзывы