88. структурная и приведённая формы системы одновременных уравнений. идентификация модели

88. структурная и приведённая формы системы одновременных уравнений. идентификация модели

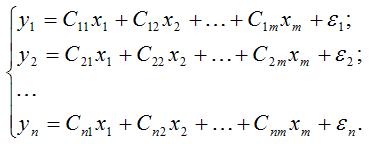

Структурными уравнениями называются уравнения, из которых состоит исходная система одновременных уравнений. В данном случае система имеет структурную форму.

Структурная форма системы одновременных уравнений непосредственно характеризует реальный экономический процесс.

Структурными коэффициентами или параметрами называются коэффициенты уравнений структурной формы системы одновременных уравнений.

Структурные уравнения могут быть представлены либо поведенческими уравнениями, либо уравнениями-тождествами.

Поведенческие уравнения характеризуют все типы взаимодействия между эндогенными и экзогенными переменными в структурной форме системы одновременных уравнений.

В поведенческих уравнениях значения параметров являются неизвестными и подлежат оцениванию.

Примером поведенческого уравнения являются уравнение спроса или уравнение предложения в модели спроса-предложения:

Тождествами называют равенства, которые выполняются во всех случаях.

Отличительной чертой тождеств является то, что их вид и значения параметров известны, и они не содержат случайной компоненты.

Примером уравнения-тождества является тождество равновесия в модели спроса-предложения:

QSt = Qdt

Для того чтобы определить неизвестные структурные коэффициенты системы одновременных уравнений необходимо перейти к приведённой форме системы.

Приведённой формой системы одновременных уравнений называется система независимых уравнений, в которой все эндогенные переменные выражены только через экзогенные или предопределённые переменные и случайные компоненты, например:

Приведёнными коэффициентами или параметрам называются коэффициенты приведённой формы системы одновременных уравнений.

Оценки неизвестных приведённых коэффициентов можно рассчитать с помощью классического метода наименьших квадратов, а уже на их основе определить оценки структурных коэффициентов.

При переходе от структурной формы системы одновременных уравнений к приведённой форме может возникнуть проблема идентификации модели.

Проблема идентификации состоит в возможности численной оценки неизвестных коэффициентов структурных уравнений по МНК-оценкам коэффициентов приведённых уравнений.

Исходная система одновременных уравнений называется идентифицированной, если все её уравнения точно идентифицированы.

Уравнение называется точно идентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно однозначно найти оценки коэффициентов структурной формы системы одновременных уравнений.

Признаком идентифицированности системы одновременных уравнений является равенство между количеством уравнений, определяющих структурные коэффициенты, и количеством этих коэффициентов, т. е. квадратная форма структурной системы уравнений.

Исходная система одновременных уравнений называется сверхидентифицированной, если среди уравнений модели есть хотя бы одно сверхидентифицированное.

Уравнение называется сверхидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений можно получить более одного значения для коэффициентов структурной формы системы одновременных уравнений.

Исходная система одновременных уравнений называется неидентифицированной, если среди уравнений системы есть хотя бы одно неидентифицированное.

Уравнение называется неидентифицированным, если по оценкам коэффициентов приведённой формы системы одновременных уравнений невозможно рассчитать оценки коэффициентов структурной формы системы одновременных уравнений.

89. Условия идентификации структурной формы системы одновременных уравнений

Введём следующие обозначения:

N – количество предопределённых переменных структурной формы системы одновременных уравнений;

n – количество предопределённых переменных в уравнении, проверяемом на идентифицируемость;

M – количество эндогенных переменных структурной формы системы одновременных уравнений;

m – количество эндогенных переменных в уравнении, проверяемом на идентифицируемость;

K – матрица коэффициентов при переменных, не входящих в уравнение, проверяемое на идентифицируемость.

Необходимые и достаточные условия идентификации применяются только к структурной форме системы одновременных уравнений.

Первое необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если оно исключает хотя бы N-1 предопределённую переменную:

(N–n)+(M–m)≥N–1.

Второе необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если количество предопределённых переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица:

N–n≥m–1.

Достаточное условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если ранг матрицы K равен (N-1).

Рангом матрицы называется размер наибольшей её квадратной подматрицы, определитель которой не равен нулю.

На основе перечисленных условий идентификации, можно сформулировать необходимые и достаточные условия идентифицируемости уравнения структурной формы системы одновременных уравнений:

1) уравнение структурной формы системы одновременных уравнений считается сверхидентифицированным, если M–m>n–1 и ранг матрицы K равен (N-1);

2) уравнение структурной формы системы одновременных уравнений считается точно идентифицированным, если M–m=n–1 и ранг матрицы K равен (N-1);

3) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m≥n–1 и ранг матрицы K меньше (N-1);

4) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m<n–1.

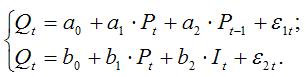

В качестве примера можно рассмотрим процесс идентификации структурной формы модели спроса и предложения. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество равновесия:

QSt = Qdt

С учётом тождества равновесия, модель спроса-предложения может быть записана в виде:

Количество эндогенных переменных данной модели M равно двум (Pt и Qt), т.е. M=2. Количество предопределённых переменных данной модели N равно двум (Pt–1 и It), т.е. N=2.

Проверим выполнение первого необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение второго необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение достаточного условия идентифицируемости, заключающееся в том, чтобы хотя бы один из коэффициентов матрицы K не был равен нулю, т.к. M–1=1.

В первом уравнении модели исключена переменная It и матрица K=[b2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Во втором уравнении исключена переменная Pt–1 и матрица К=[a2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Т.к. уравнения спроса и предложения являются точно идентифицированными, то и система уравнений в целом точно идентифицирована.

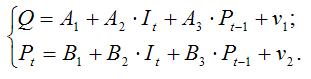

Приведённая форма системы уравнений модели спроса-предложения:

90. Косвенный метод наименьших квадратов (КМНК)

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т.е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Косвенный метод наименьших квадратов используется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности.

Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной.

Алгоритм метода наименьших квадратов реализуется в три этапа:

1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты;

2) приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов;

3) на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения.

Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов.

1) запишем приведённую форму модели спроса и предложения:

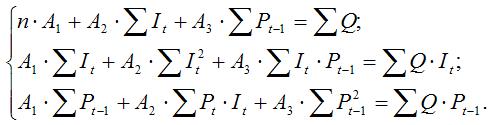

2) определим оценки коэффициентов приведённой формы модели спроса и предложения с помощью обычного метода наименьших квадратов. Тогда система нормальных уравнений для определения коэффициентов первого уравнения приведённой формы модели будет иметь вид:

Система нормальных уравнений для определения коэффициентов второго уравнения приведённой формы модели записывается аналогично. Решением данных систем нормальных уравнений будут численные оценки приведённых коэффициентов A1,A2,A3 и B1,B2,B3;

Для определения по оценкам приведённых коэффициентов получить оценки структурных коэффициентов первого уравнения, необходимо из второго приведённого уравнения выразить переменную It и подставить полученное выражение в первое уравнение приведённой формы модели. Для определения оценок структурных коэффициентов второго уравнения, необходимо из второго приведённого уравнения выразить переменную Pt–1 и подставить полученное выражение в первое уравнение приведённой формы модели.

Обсуждение Ответы на экзаменационные билеты по эконометрике

Комментарии, рецензии и отзывы