5.3. оценивание методом

5.3. оценивание методом

инструментальных переменных

В макроэкономике существует широкий диапазон моделей, представленных системами уравнений, в которых одновременно определяются множество эндогенных переменных. Рассмотрим, например уравнения спроса и предложения в зависимости от цен, дополненные условием равновесия, которое говорит, что спрос и предложение должны быть равными. Получающаяся в результате система одновременно определяет значения спроса, предложения и цены, и как правило, нельзя сказать, цены ли определяют спрос и предложения, или наоборот последние величины определяют цены. Еще более простым примером является кейнсианская модель, обсужденная в предыдущем параграфе. Становится все более обычным, что при анализе подобных систем исследователь последовательно интересуется только каким-то одним из уравнений, не принимая во внимание его возможные связи с другими уравнениями системы. В этом случае

Следует различать проблемы идентификации и идентифицируемости

параметров, уравнений, систем уравнений. Первая проблема решается после положительного решения второй и заключается, по существу, в выборе и реализации подходящих методов оценивания. Проблема же идентифицируемости состоит в формулировке условий принципиальной возможности оценивания (параметра, уравнения, системы) по имеющимся исходным данным и в реализации методов проверки выполнения этих условий. В русскоязычной литературе эта проблема применительно к системе одновременных уравнений достаточно подробно рассмотрена в (Айвазян, 2001, гл. 3) (примеч. научн. ред. перевода).

он ставит своей целью состоятельное оценивание такого уравнения, даже если одна или более объясняющих переменных не экзогенны. В этом параграфе мы рассмотрим такой подход, демонстрируя его на некотором примере из микроэкономики.

5.3.1. Оценивание с одним эндогенным регрессором и одной инструментальной переменной

Предположим, что мы объясняем индивидуальную логарифмическую заработную плату у і вектором личностных характеристик хц и числом часов х2і работы индивидуума і с помощью линейной модели

Уі = x'u/3i + Х2і02 + Єі

(5.33)

Из главы 2 мы знаем, что эта модель не имеет определенной интерпретации, если мы не сделаем некоторые предположения об остатке Si. Иначе, мы могли бы присвоить параметрам /Зі и /32 произвольные значения и определить остаток є і таким образом, что равенство в модели (5.33) было бы справедливо для каждого наблюдения. До настоящего момента самая общая интерпретация состояла в том, что модель (5.33) описывает условное математическое ожидание зависимой переменной уі или наилучшую линейную аппроксимацию у і при заданных объясняющих переменных хц и х2іЭто требует, чтобы мы наложили условия

Е{е{хц} = О, Е{єіХ2і} = О,

(5.34) (5.35)

которые являются необходимыми для состоятельности МНК-оценки. Как только мы ослабим любое из этих условий, модель больше не будет соответствовать условному математическому ожиданию зависимой переменной уі при заданных объясняющих переменных хц и х2і .

В вышеупомянутом уравнении заработной платы остаток Єі отражает влияние всех ненаблюдаемых факторов, от которых может зависеть заработная плата индивидуума, включая такие категории как «способности» или «интеллект». Как правило, число часов работы индивидуума при неполной занятости также зависит от этих ненаблюдаемых характеристик. Если дело обстоит таким образом, то МНК состоятельно оценивает условное математическое ожидание индивидуальной заработной платы при заданных значениях, среди прочих, числа часов работы его или ее, но не состоятельно оценивает причинное влияние числа часов работы. То есть, МНК-оценка параметра 02 отражала бы различие в ожидаемой заработной плате двух произвольных индивидуумов с одинаковыми наблюдаемыми характеристиками в векторе объясняющих переменных хц, но первый из них работал бы на один час больше второго. Однако это, не измеряет ожидаемое различие в заработной плате, если произвольный индивидуум (по некоторой экзогенной причине) решит увеличить часы своей работы от #2 до #2 +1 часов. Причина заключается в том, что в первой интерпретации ненаблюдаемые факторы, влияющие на заработную плату индивидуума, не предполагаются постоянными для этих двух индивидуумов, тогда как во второй интерпретации значения ненаблюдаемых переменных принимаются неизменными. Выражаясь иначе, при интерпретации модели в виде условного математического ожидания зависимой переменной, понятие «при прочих равных условиях» подразумевает равенство значений только включенных в модель переменных, в то время как для причинной интерпретации в это понятие следует включать ненаблюдаемые переменные (то есть неучтенные в модели переменные), отраженные в остатке.

Весьма часто коэффициенты в модели регрессии интерпретируются как измерение причинных эффектов. В таких случаях имеет смысл обсудить справедливость таких условий, как, например, условия (5.34) и (5.35). Если Е{єіХ2і} ф 0, то мы говорим, что объясняющая переменная Х2\% является эндогенной (относительно причинного эффекта /З2). Для микроэкономических уравнений заработной платы часто является правомерным утверждение о том, что многие объясняющие переменные являются потенциально эндогенными, включая уровень образования, членство в профсоюзе, заболевания, отрасль промышленности и семейное положение. Для примера приведем такой факт, что нет ничего необычного, прийти к заключению (по данным США), что ожидаемая заработная плата приблизительно на 10\% выше, если человек состоит в браке. Ясно, что это не отражает причинный эффект переменной «находится в браке», но отражает последствие различий в ненаблюдаемых характеристиках состоящих и не состоящих в браке людей.

Если больше не налагается условие Е{є{Х2і ф 0, то МНК приводит к смещенным и несостоятельным оценкам для параметров модели. Решение проблемы требует альтернативного метода оценивания. Для получения состоятельных оценок необходима уверенность в том, что наша модель статистически идентифицируема. А это означает, что мы должны сделать дополнительные предположения;

иначе модель не идентифицируема и тогда любая оценка обязательно будет несостоятельной. Чтобы убедиться в этом, возвратимся к условиям (5.34)-(5.35). Эти условия называются моментными условиями, они формулируются в терминах математических ожиданий (моментов), которые подразумеваются для модели. Условия должны быть достаточными для идентифицируемости неизвестных параметров модели. То есть, К параметров в fa и fa должны быть такими, что справедливы следующие К уравнений:

Е{(уг x'ufa x2ifa)xu} = 0, (5.36)

Е{(Уі x'ufa x2ifa)x2l] = 0. (5.37)

При оценивании модели с помощью МНК мы накладываем эти условия на оценку посредством соответствующих выборочных моментов. То есть, МНК-оценка Ъ — (Ь[^Ь2у для вектора параметров (3 — (/?i, fa)f является решением уравнений

1 N

- ^2((уг xfufa + x2lfa)xu) = 0, (5.38)

г=1

1 N

- J2((Vi-л'іЛ + X2ifa)x2l) = 0. (5.39) 1=1

Фактически, эти уравнения являются условиями первого порядка для минимизации критерия наименьших квадратов. Число условий в точности равно числу неизвестных параметров, так что bi и Ь2 можно получить решением уравнений (5.38) и (5.39). Однако как только условие (5.35) нарушается, исчезает и условие (5.39), и мы больше не можем получить решение bi и Ь2. Это означает, что fa и fa больше не идентифицируемы.

Предположение, что инструментальная переменная коррелированна с х2і , необходимо для идентифицируемости. Если бы не было никакой корреляции, то дополнительный момент не предоставлял бы никакой (идентифицирующей) информации относительно /32.

Поэтому, чтобы идентифицировать Pi и fa в более общем случае, мы нуждаемся, по крайней мере, в одном дополнительном условии моментов. Такое условие моментов обычно получается с помощью инструмента или инструментальной переменной. Инструментальная переменная, например, z2i, является переменной, которую можно предположить некоррелированной с остатком модели Єі, но коррелированной с эндогенной переменной х2{6 Если такую инструментальную переменную можно найти, то условие (5.37) можно заменить условием

Е{(Уі х'и(Зх x2i(32)z2l} = 0. (5.40)

В том случае, если это условие моментов не является комбинацией других условий (z2i не является линейной комбинацией объясняющих переменных из вектора жн), то такое условие моментов достаточно, чтобы идентифицировать К параметров /Зі и j32. Оценку

МЄТОДОМ ИНСТрумеНТаЛЬНЫХ ПЄрЄАІЄННЬІХ (А1 IIII-ОЩСИКу) @И[[

тогда можно получить решением уравнений

1 N

77 (уі ~ хііРі,ип х2і(32,Ип)х1г = 0, (5.41)

г=1

E (Уі ~ хіА,ип x2ip2^n)z2i = 0. (5.42)

г=1

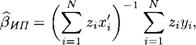

Решение можно получить аналитически, придя к следующему выражению для МИП-оценки

, n ч-1 iV

РИП = ( гіХг ) S ZiVi' (5'43)

M=l ' г=1

ГДЄ х = (х/1-,Х2г) И z[ = (x'u, Z2i). ЯСНО, ЧТО ЄСЛИ Z2i = Х2г, ТО ЭТО

выражение сводится к МНК-оценке.

Согласно предположениям (5.36) и (5.40) и некоторым условиям регулярности, оценка методом инструментальных переменных состоятельна и асимптотически нормальна. Самые важное условие регулярности состоит в том, что К х К матрица

1 N

РІІГЇ1 ДГ Е ZiXi = ^zx

1=1

является конечной и обратимой. Необходимое условие для этого состоит в том, чтобы инструментальная переменная z2i была бы коррелированна с объясняющей переменной х2і и не являлась бы линейной комбинацией элементов из вектора хц . Асимптотическая ковариационная матрица (Зип зависит от предположений, которые мы делаем о распределении остатка Єі. В стандартном случае, когда остатки Єі есть НОР {о, а2) и не зависят от вектора инструментальных переменных Zi, можно показать, что асимптотически (по N —> оо)

уЇЇІфип-Р) -^(О^Е^Е-1^)-1), (5.44)

где симметричная к х К матрица

где симметричная к х К матрица

Е« = plim 1 £

г=1

^2 2

^2 2

где с — состоятельная оценка для дисперсии а на основе остаточной суммы квадратов, например,

(5.46)

Как и в случае наименьших квадратов, можно скорректировать степени свободы делением на множитель N — К, а не на N.

Проблема для практика состоит в том, что иногда совсем не очевидно, какие переменные могут вести себя как соответствующие инструментальные переменные. В вышеприведенном примере нам требуются переменная, которая коррелирована с переменной количества часов работы х2і, но не коррелирована с ненаблюдаемыми факторами «способностей», которые включены в остаток е. Можно привести доводы в пользу того, что переменные, касающиеся состава семьи, могут служить в качестве инструментальных переменных.

Важно понять, что предположения, зафиксированные в момент-ных условиях, являются идентифицирующими. То есть, их нельзя протестировать статистически. Единственный случай, в котором моментные условия должны частично тестироваться, относится к проверке того, что условий больше, чем фактически необходимо для идентифицируемости. В этом случае можно тестировать так называемые сверхидентифицирующие ограничения, однако, без спецификации, какое из моментных условий соответствует этим ограничениям (см. ниже).

5.3.2. Назад к кейнсианской модели

Итак, проблема для практика состоит в том, чтобы найти подходящие инструментальные переменные. В большинстве случаев это означает, что так или иначе следует применить наше знание экономической теории. В полной модели одновременных уравнений (в которой специфицируются соотношения для всех эндогенных переменных), эту проблему можно решить, поскольку любая экзогенная переменная системы, которая не включена в интересующее нас уравнение, может использоваться в нем в качестве инструментальной переменной. Более точно, любую экзогенную переменную, которая имеет влияние на эндогенный регрессор, можно использовать в качестве инструментальной переменной при условии, что она не включена в оцениваемое уравнение 7^ *^. Информация об этом предоставляется приведенной формой для интересующего нас эндогенного регрессора. Для кейнсианской модели это означает, что инвестиции It обеспечивают адекватную инструментальную переменную для доходности Yt. Получающаяся в результате оценка методом инструментальных переменных тогда имеет вид

М|0> У()Г Ю>" (М7)

из которой мы можем получить решение для параметра 02,ип как

т

]T(W)(Ct-C)

Кип = ^ > (5-48)

J2(It-I)(Yt-Y)

t=l

где 7, С и У обозначают выборочные средние.

7) Это объясняет, почему выбранные инструментальные переменные можно интерпретировать как наложение «исключающих ограничений». Каждое (г-ое) уравнение анализируемой системы, включающей в себя m эндогенных и р предопределенных переменных, характеризуется булевым вектором «исключающих ограничений»

7г — (Тгі? 7г2? • • • > 7гга5 7г,т+1? • • • > 7г,га+р)э

определяющим состав переменных, включенных в это уравнение: jij = 1, если j-ая переменная системы включена в г-ое уравнение, и jij = 0 в противном случае. Подробнее об этом см., например, в (Айвазян, 2001, гл. 3) (примеч. научн. ред. перевода).

Альтернативный способ увидеть, что оценка (5.48) работает, состоит в том, чтобы начать с модели (5.25) и взять ковариацию с нашей инструментальной переменной It с обеих сторон от знака равенства. Это дает

cov {Cu It} = р2 cov {Yu It} + cov {єи Jt}. (5.49)

Поскольку последний член в этом равенстве равен нулю (предполагается, что It является экзогенной переменной), и cov{Yt,It} ф О, то отсюда мы можем получить решение для параметра (32 в виде

= <^ЛЬЩ. (5.50) cov {it, Yt]

Это соотношение предлагает оценку для параметра f32, заменой ковариаций генеральной совокупности их выборочными аналогами. Это приводит к оценке методом инструментальных переменных, которую мы видели выше:

|Е(^-Л(^-с)

Кип = . (5.51)

І£(/4-І)(У4-У)

Т

t=i

Состоятельность непосредственно следует из общего результата, что выборочные моменты сходятся к моментам генеральной совокупности.

5.3.3. Назад к проблеме ошибок в измерениях

Модель задается в виде

Vt = Pi + (32xt + et,

где (в качестве интерпретации) yt обозначает сбережения, a xt обозначает наблюдаемый располагаемый доход, который равняется истинному располагаемому доходу плюс случайная ошибка измерения. Присутствие этой ошибки измерения приводит к корреляции между объясняющей переменной xt и остатком Єі.

Для этой модели не возникает никаких очевидных инструментальных переменных. Фактически, общая проблема в моделях с оншбками измерения заключается в неточной записи информации. Задача состоит в том, чтобы найти наблюдаемую переменную, которая является: (1) коррелированной с доходом xt, но (2) не коррелированный с ошибкой измерения дохода щ и с остатком Є{. Если мы сможем найти такую переменную, то мы можем применить оценивание методом инструментальных переменных. Проблема ошибок в измерении объясняющих переменных часто игнорируется в эмпирической работе главным образом из-за сложности проблем подбора подходящих инструментальных переменных.

5.3.4. Множественные эндогенные регрессоры

Если рассматривается более одной эндогенной объясняющей переменной, то размерность хц соответственно возрастает, и модель имеет вид

у і = x'ufa +х'2і(32 + Єі.

Чтобы оценить это уравнение, нам необходима инструментальная переменная для каждого элемента в векторе объясняющих переменных Х2і . Это означает, что, если мы имеем пять эндогенных регрессоров, то мы нуждаемся, по крайней мере, в пяти различных инструментальных переменных. Обозначая совокупность инструментальных переменных вектором Z2 і , оценку методом инструментальных переменных снова можно написать как в выражении (5.43)

где теперь ж= (х'и, х'2і) и z' = (x'u, z'2i).

Иногда удобно ссылаться на весь вектор Z{ как на вектор инструментальных переменных. Если предполагается, что переменная в векторе объясняющих переменных Хі является экзогенной, то мы не должны искать для нее инструментальную переменную. Альтернативно и эквивалентно эта переменная используется в качестве своей собственной инструментальной переменной. Это означает, что вектор экзогенных переменных хі включен в if-мерный вектор инструментальных переменных zi. Если все переменные экзогенны, zi — Хі, и мы получаем МНК-оценку, где «каждая переменная инструментована сама собой».

В контексте одновременных уравнений экзогенные переменные из других уравнений системы являются кандидатами в инструментальные переменные анализируемого уравнения. Так называемое «условие порядка» идентифицируемости (см. (Greene, 2000, Sect. 16.3)), по существу, означает, что в системе должно быть доступно достаточное число инструментальных переменных. Если, например, есть пять экзогенных переменных в системе, которые не включены в интересующее нас уравнение, то мы можем иметь в этом уравнении до пяти эндогенных регрессоров. Если существует только один эндогенный регрессор, то мы имеем выбор из пяти различных вариантов на роль единственной инструментальной переменной. С помощью одновременного применения всех доступных инструментальных переменных возможно и целесообразно также и более эффективное оценивание. Такое оценивание обсуждается в параграфе 5.5. Однако сначала мы обсудим эмпирический пример, касающийся оценивания причинного влияния образования на доход.

5.4. Пример: оценивание отдачи от образования

Ясно, что в среднем люди с более высоким образованием имеют более высокую заработную плату. Однако менее ясно, отражает ли эта положительная корреляция причинное влияние образования, или индивидуумы, с большей способностью зарабатывать, склонны иметь и большее количество лет обучения. Если верен последний вариант, тогда МНК-оценки отдачи от образования просто отражают различия в ненаблюдаемых характеристиках работающих индивидуумов, и повышение уровня образования индивидуума, обусловленное экзогенным возмущением, не будет иметь влияния на заработную плату индивидуума. Поэтому проблема оценивания причинного влияния образования на заработную плату привлекла существенное внимание в литературе; см. обзор таких работ в (Card, 1999).

Большинство исследований было основано на функции зависимости заработков от факторов человеческого капитала вида

Wi=0!+ p2Si + р3Ег + 04Е? + Єг,

где Wi обозначает логарифм индивидуального заработка, Si обозначает годы обучения, а Е{ обозначает годы опыта работы. В отсутствии информации относительно реального опыта работы переменная количества лет работы Еі иногда заменяется «потенциальным опытом», измеряемым как agei — Si — 6, предполагая, что люди начинают обучение после 6 лет жизни. Эта спецификация обычно расширяется дополнительными фиктивными объясняющими переменными, которые хотят проверить, такими, например, как регион, пол и расовый признак. Кроме того, иногда утверждается, что отдача от

образования зависит и от конкретного индивидуума. Принимая это во внимание, снова сформулируем уравнение заработной платы как

Wi = z[(3 + 7г#г +щ = z[(3 + jSi + SU (5.52)

где є і = щ + (7; — 7) Si, а вектор zi содержит все наблюдаемые переменные (кроме переменной количества лет обучения Si), включая переменную опыта работы и константу. Предполагается, что E{eiZi} = 0. Коэффициент 7 имеет интерпретацию средней отдачи от одного дополнительного года образования, т. е. Е{^} = 7, и является интересующим нас параметром. Кроме того, мы специфицируем приведенную форму для переменной количества лет обучения Si в виде

Si = zfr + Vi, (5.53)

где E{viZi] — 0. Эта приведенная форма является просто наилучшей линейной аппроксимацией переменной количества лет обучения ^ и не обязательно имеет экономическую интерпретацию. МНК-оценивание неизвестных вектора параметров (3 и параметра 7 в уравнении (5.52) состоятельно, если только E{eiSi] = Е{єііуі} = 0. Это означает, что нет никаких ненаблюдаемых характеристик, которые влияли бы на результаты выбора индивидуумом образования и на его (позже) отдачу.

Как обсуждалось в работе (Card, 1995), существуют различные причины, почему обучение может коррелировать с остатком Єі. Важной причиной является «смещение из-за способностей» (см. (Gri-liches, 1977)). Предположим, что некоторые индивидуумы имеют ненаблюдаемые характеристики (способности), которые позволяют им получать более высокие заработки. Если эти индивидуумы также имеют образование выше среднего уровня, то подразумевается положительная корреляция между остатками Є{ и щ и МНК-оценка смещена вверх. Другая причина, почему остатки Єі и щ могут быть коррелированными, заключается в существовании ошибки измерения при измерении обучения. Как обсуждалось в разделе 5.2.2 это порождает отрицательную корреляцию между остатками б{ и Vi и, следовательно, МНК-оценка неизвестного параметра 7 смещена вниз. И, наконец, если индивидуальная специфическая отдача от образования (7г) будет выше для индивидуумов с низкими уровнями обучения, то ненаблюдаемая компонента (7^ — 7)^ будет отрицательно коррелированна с переменной количества лет обучения *S^, что опять порождает в МНК-оценке смещение вниз.

В вышеприведенной формулировке нет никаких доступных инструментальных переменных для обучения, поскольку в уравнение заработной платы включаются все потенциальные кандидаты. Выражаясь иначе, число моментных условий вида

E{elzl} = E{(Wl 43 1Sl)zl} = О,

необходимых для идентификации вектора параметров (3 и параметра 7, на одно меньше, чем требуется. Однако если мы можем думать о существовании некоторой переменной в векторе Zi (например, о переменной Z2i) как о переменной, которая влияет на образование, но не влияет на заработную плату, то эту переменную можно исключить из уравнения заработной платы, чтобы уменьшить число неизвестных параметров на единицу, делая, таким образом, модель в точности идентифицируемой. В этом случае оценки методом инструментальных переменных для 8) неизвестных вектора параметров /3 и параметра 7, использующие в качестве инструментальной переменной переменную £2г, являются состоятельными оценками.

Заметим, что переменная z2\% исключена из уравнения заработной платы, так что элемент в векторе параметров /3, соответствующий переменной z2\%, установлен равным нулю.

Продолжение этой дискуссии заключается в вопросе, какая переменная правомерно может служить в качестве инструментальной переменной. Обычно в подобных случаях инструментальная переменная мыслится как переменная, которая влияет на стоимость обучения (и таким образом на выбор обучения), но не на заработную плату. Существует давняя традиция использовать в качестве таких инструментов базовые семейные характеристики, например, образование родителей. Как отмечалось в работе (Card, 1999), интерес к базовым семейным характеристикам проявляется из-за того факта, что выбор обучения детьми высоко коррелирован с характеристиками их родителей. Позже в качестве потенциальных инструментальных переменных использовались институциональные факторы системы обучения. Например, в статье (Angrist, Krueger, 1991) в качестве инструмента для переменной обучения применялся квартал года рождения индивидуума. Используя чрезвычайно большую совокупность данных для мужчин, рожденных с 1930 по 1959 годы, авторы статьи пришли к выводу, что люди с более ранними датами рождения в любом определенном году имеют слегка меньшее количество лет обучения, чем рожденные позже в этом году. Поэтому, предполагая, что квартал года рождения не зависит от ненаблюдаемых факторов склонностей и способностей, для оценивания отдачи от обучения в качестве инструментальной переменной можно использовать переменную квартала года рождения. В более поздней работе (Card, 1995) в качестве инструментальной переменной использовалась переменная наличия близкого колледжа, которую правомочно можно исключить из уравнения заработной платы. Студенты, которые росли в районе без колледжа, сталкивались с более высокой стоимостью обучения в колледже, в то время как можно было бы ожидать, что более высокая стоимость в среднем снижает количество лет обучения, особенно в семьях с низким доходом.

В этом параграфе мы используем данные 9 касающиеся ЗОЮ мужчин, взятых из Молодежной выборки протяженного во времени обследования в США, также примененные в работе (Card, 1995). В этом обследовании панельных данных совокупность индивидуумов отслеживалась с 1966 года, когда они были в возрасте от 14 до 24 лет, и у них брались интервью за ряд последующих лет. Информация о рынке труда, которую мы используем, охватывает 1976 год. В этом году среднее количество лет обучения в этой выборке несколько больше 13-ти лет, с максимальным количеством — 18 лет обучения. Средний опыт работы в 1976 году, когда возраст совокупности мужчин был между 24 и 34 годами, равнялся 8,86 года, в то же время приблизительная средняя почасовая заработная плата равнялась 5,77 доллара США.

9) Данные доступны в SCHOOLING.

10) Поскольку зависимая переменная логарифмическая, то коэффициент 0,074

соответствует относительной разности, приблизительно равной 7,4\%; см.

главу 3.

В таблице 5.1 представлены результаты МНК-регрессии логарифмической почасовой заработной платы индивидуума по количеству лет обучения и опыта работы, по квадрату количества лет опыта работы и по трем фиктивным переменных, указывающим, был ли индивидуум афроамериканцем, жил ли в большом городе с пригородами (в метрополии) и жил ли на юге. МНК-оценка означает, что оцененная средняя отдача от образования составляет приблизительно 7,4\% в год 10 Включение дополнительных переменных, таких как района места жительства в 1966 году или базовых семейных характеристик, в некоторых случаях значимо улучшило модель, но едва затронуло коэффициенты при переменных, пред

ставленные в таблице 5.1 (см. (Card, 1995)), так что мы продолжим с этой довольно простой спецификацией.

Если переменная образования (число лет обучения) является эндогенной, тогда переменные опыта работы и его квадрата являются по построению также эндогенными, при условии, что переменная возраста не включается, и поэтому она однозначно экзогенна. Значит, наша линейная модель может пострадать от трех эндогенных регрессоров, так что нам необходимо (по крайней мере) три инструментальные переменные. Для переменных опыта работы и его квадрата переменные возраста и его квадрата являются очевидными кандидатами в инструментальные переменные. Как обсуждалось выше, для переменной обучения решение менее тривиально. В работе (Card, 1995) аргументируется, что наличие близкого колледжа в 1966 году может обеспечить правомерную инструментальную переменную. Необходимое (но не достаточное) условие для этого состоит в том, что наличие в 1966 году близкого колледжа влияет на переменную обучения, при условии заданных значений по другим экзогенным переменным. Чтобы увидеть, обстоит ли дело таким образом, мы оценили приведенную форму, в которой переменная обучения объясняется переменными возраста и квадрата возраста, тремя фиктивными переменными из уравнения заработной платы и фиктивной

переменной, указывающей, жил ли индивидуум в 1966 году вблизи колледжа. Результаты МНК представлены в таблице 5.2. Напомним, что эта приведенная форма не является экономической или причинной моделью для объяснения выбора обучения. Это просто статистическая приведенная форма, соответствующая наилучшей линейной аппроксимации обучения.

Тот факт, что фиктивная переменная наличия близкого колледжа является значимой в этой приведенная форме, обнадеживает. Это указывает на то, что при прочих равных условиях студенты, которые в 1966 году жили вблизи колледжа, в среднем обучались на 0,35 года больше. Вспомним, что необходимое условие для правомерной инструментальной переменной заключалось в том, что переменная, претендующая на роль инструментальной, должна коррелировать с переменной обучения, но не с какой-либо линейной комбинацией других переменных в модели. Главное условие работоспособности инструментальной переменной, заключающееся в том, что она не коррелирована с остатком в уравнении заработной платы, протестировать не возможно. Можно было бы протестировать отсутствие такой корреляции, если бы мы имели состоятельную оценку для неизвестных вектора параметров /3 и параметра 7, но мы можем найти такую состоятельную оценку, только если мы налагаем условие, что наша инструментальная переменная является

Использованы для переменных: годы опыта работы, годы опыта работы в квадрате, годы обучения.

Использованы для переменных: годы опыта работы, годы опыта работы в квадрате, годы обучения.

правомерной. Обоснованность инструментальных переменных можно протестировать (в некоторой степени), только если модель свер-хидентифицируема; см. параграф 5.5 ниже. В данном случае при выборе инструментальной переменной мы вынуждены опираться на экономические, а не статистические аргументы.

Хотя формулировка задачи предполагает иное, это не тот случай, когда инструментальные переменные имеют взаимно-однозначное соответствие с эндогенными регрессорами. Подразумевается, что все инструментальные переменные используются совместно для всех эндогенных регрессоров.

Используя переменные возраста, квадрата возраста и фиктивную переменную наличия близкого колледжа в качестве инструментальных переменных, соответственно, для переменных опыта работы, квадрата опыта работы и обучения 11 мы получили результаты оценивания, представленные в таблице 5.3. Оцененная отдача от образования составляет более 13\% с относительно большой стандартной ошибкой, несколько большей, чем 5\%. Несмотря на то, что оценка методом инструментальных переменных существенно выше, чем МНК-оценка, ее погрешность такова, что это различие может быть объяснено только ошибкой выборки. Тем не менее, МИП-оценка является довольно устойчивой по отношению к изменению спецификации модели (например, к включению региональных индикаторов или переменных, отражающих базовые семейные характеристики). Тот факт, что оценки методом инструментальных переменных характеризуются относительно большими стандартными ошибками, происходит из-за довольно низкой корреляции между инструментальными переменными и эндогенными регрессорами. Это отражается в R2 для приведенной формы переменной обучения, который равен только 0,118512 И хотя и из общих соображений оценка инструментальных переменных менее точна чем МНК-оценка (которая при этом, может быть несостоятельной), потеря в эффективности будет особенно большой, если инструментальные переменные лишь слабо коррелированы с эндогенными регрессорами.

В таблице 5.3 не приводится никакой статистики качества приближения данных моделью. Причина заключается в том, что не существует единого определения R2 или скорректированного R2, если модель не оценивается обычным методом наименьших квадратов. Более важно следующее: факт, что мы оцениваем модель методом инструментальных переменных, указывает на то, что качество подгонки данных моделью не является тем, ради чего мы это делали. Наша цель состояла в том, чтобы состоятельно оценить причинное влияние образования на доход, и это именно то, что мы пытались сделать с помощью инструментальных переменных. И снова это отражает тот факт, что R2 вообще не играет определеннной роли при сравнении альтернативных оценок.

R -ты для приведенных форм переменной опыта работы и квадрата опыта работы (не приводятся), оказались больше, чем 0,60.

Использование переменной наличия близкого колледжа в качестве инструмента будет правомерным для переменной обучения, если она не имеет прямого влияния на заработок. Как и с большинством инструментальных переменных это является точкой обсуждения (см. (Card, 1995)). Например, возможно, что семьи, которые делают сильный упор на образование, хотят жить около колледжа, в то же время дети из таких семей имеют более высокие «способности» или более мотивированы, чтобы достигнуть успеха на рынке труда (что измеряется заработком). К сожалению, как говорилось ранее, незнание настоящей, точно идентифицированной, спецификации не позволяет нам тестировать обоснованность инструментальных переменных.

Тот факт, что МИП-оценка отдачи от образования выше, чем соответствующая МНК-оценка, означает, что МНК-оценка недооценивает истинного причинного влияния обучения. Это согласуется с более общим доводом против экзогенности обучения, а именно, с явлением «смещения из-за способностей», и, одновременно, соответствует последним эмпирическими исследованиями отдачи от образования (включая, например, (Angrist, Krueger, 1991)). Смещение МНК-оценок вниз могло произойти также из-за ошибки измерения или, как обсуждалось в работе (Card, 1995), из-за возможности, что изменения истинной отдачи от образования по индивидуумам отрицательно сказывается на отдаче от образования.

Обсуждение Путеводитель по современной эконометрике

Комментарии, рецензии и отзывы