1.5. валютная котировка

1.5. валютная котировка

Валютной котировкой называется установление валютного курса, определение пропорций обмена валют.

Текущие (кассовые, наличные) конверсионные операции осуществляются по текущему валютному курсу — обменному курсу слот. Как правило, именно слот-курсы сообщают официальные бюллетени, средства массовой информации, экраны информационных агентств.

При котировке различают базовую валюту, или базу котировки, и котируемую валюту, или валюту котировки. Базой является валюта, принимаемая за единицу (10 или 100 единиц). Котируемая валюта — величина перемененная, показывающая цену базовой валюты. Обычно базовой валютой является доллар США.

В деловой информации используются различные обозначения курсов валют. Например, USD/RUR=28,6036; USD/RUR 28,6036;

1USD=28,6036 RUR. Это означает, что один доллар США можно обменять на 28,6036 рубля российского. Базой котировки является доллар, а котируемой валютой — рубль.

На валютном рынке действуют два метода валютной котировки: прямая и косвенная (обратная). В большинстве стран (в том числе и в России) применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальной валюте. Другими словами, за базу принимается иностранная валюта. При косвенной котировке курс единицы национальной валюты выражается в определенном количестве иностранной — за базу принимается национальная валюта. При косвенной котировке доллар США является валютой котировки. Официально котируются к доллару США в виде косвенной котировки такие валюты, как евро, английский фунт стерлингов и валюты бывших колоний Великобритании (австралийский доллар, новозеландский доллар и др.). В частности, курс GBP/USD= 1,5760 означает, что один фунт стерлингов можно обменять на 1,5760 долл. США.

Банки дают двойную котировку, устанавливая курс покупки (покупателя) и курс продажи (продавца). Курс покупки (бид — bid) — это курс, по которому банк готов купить базовую валюту, а по курсу продажи (оффэ — offer) он готов ее продать. Котировка в деловой информации может выглядеть, например, так:

USD/DEM=1,5695-1,5705; USD/DEM=1,5695/1,5705; USD/DEM 1,5695/1,5705. Это означает, что банк готов купить доллары за марки по курсу 1,5695 и продать доллары по курсу 1,5705 марок за доллар.

Косвенную котировку можно представить, например, так:

GBP/USD=1,8715-1,8725;

GBP/USD=1,8715/1,8725;

GBP/USDl.8715/1,8725.

Это означает, что банк готов купить стерлинги за доллары по курсу 1,8715 и продать стерлинги по курсу 1,8725 долл. за фунт.

Разница между курсами покупки и продажи — маржа (margin), или спрэд (spread), служит основой получения банком прибыли от конверсионных сделок. Курс покупки всегда ниже, чем курс продажи, так как банк осуществляет сделки по наиболее выгодному для себя курсу. Размер маржи (спрэда) выступает также как плата за риск потерь от изменения курса, а также источник покрытия затрат, связанных с проведением операции. Он зависит от разных факторов. Обычно в периоды неустойчивой конъюнктуры, когда увеличивается риск потерь от изменения курса, маржа повышается. Более значительный размер маржи устанавливается также по слишком крупным или, наоборот, мелким сделкам. В первом случае увеличивается валютный риск, во втором — возрастают удельные затраты банка на проведение сделки.

В операциях на межбанковском валютном рынке преобладает котировка по отношению к доллару США, что объясняется его ролью главного международного платежного и резервного средства. Для торгово-промышленной клиентуры котировка валют банками базируется на кросс-курсе. Кросс-курс означает определенное соотношение двух валют, которое вытекает из их курсов по отношению к третьей валюте (обычно доллару США).

Рассмотрим различные способы расчета кросс-курсов в зависимости от того, как котируются валюты по отношению к третьей валюте.

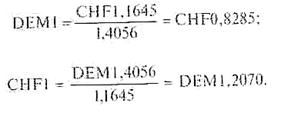

Например, требуется найти кросс-курсы валют с прямой котировкой к доллару США: немецкой марки и швейцарского франка. Доллар служит базой котировки.

Если USD/DEM= 1,4056 и USD1=DEM1,4056;

USD/CHF=1,1645 и USD1=CHF1,1645;

то DEM 1,4056= CHF1.1645, отсюда

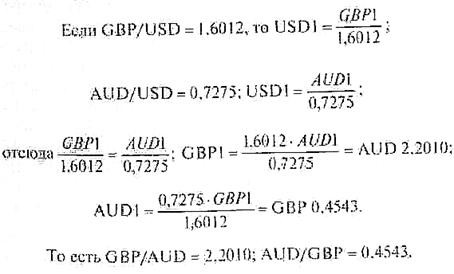

Посмотрим, как определить кросс-курсы валют с косвенной котировкой к доллару США. Пусть доллар является валютой котировки английского фунта стерлингов и австралийского доллара.

Таким образом, если доллар США служит базой котировки иди валютой котировки для обеих валют, то кросс-курс будет равен отношению соответствующих долларовых курсов этих валют.

Иначе определяется кросс-курс, если доллар является базой котировки только для одной из валют (валютой котировки — для другой).

Пусть USD/DEM= 1,4056;

GBP/USD=1,6012.

Поскольку 1 долл. США=1,4056 DEM, а 1 ф. ст.=1,6012 USD, то — сделав подстановку, получим, что 1 ф. ст. =1,6012 х 1,4056 DEM. Значит, банк прокотирует GBP/DEM 2,2506. Следовательно, если доллар служит базой котировки для одной валюты и валютой котировки для другой, то для определения кросс-курса валюты, для которой доллар является валютой котировки, нужно перемножить долларовые курсы этих валют.

Курс по форвардной сделке, как правило, отличается от курса по спот-сделке. Форвардный курс устанавливается методом премии или скидки. Премия означает, что форвардный курс выше, а скидка — ниже, чем спот-курс. Разницу между курсами спот и форвард называют форвардной разницей, форвардными пунктами или своп-разницей, своп-пунктами (swap points, swap rate)'.

Большинство экономистов считают, что различие между спот-курсом и форвардным курсом отражает прежде всего разницу в процентных ставках за соответствующий период по обмениваемым валютам.

Проиллюстрируем зависимость своп-курсов от разницы процентных ставок на примере. Пусть шестимесячная ставка LIBOR составляет 6\% годовых по долларам США и 7\% по английским фунтам стерлингов. Английский импортер, которому через шесть месяцев понадобятся доллары, имеет две альтернативные возможности страхования риска повышения курса доллара. Он может либо купить доллары за фунты стерлингов по шестимесячному форварду, либо купить доллары на слоте и инвестировать их в шестимесячный депозит под 6\% годовых. Во втором случае затраты на страхование валютного риска составят 1\%, так как импортер получит по долларовому депозиту на 1\% меньше по сравнению с доходом, который он мог бы получить по депозиту в фунтах стерлингов. Чтобы достичь такого же результата, импортер согласится купить доллары по шестимесячному форварду с преНазвание своп-пункты объясняется тем, что разница в курсах двух сделок стандартной сделки своп (спот и форвард) заклюяается в форвардных пунктах.

рй !\%• Ясно, что ни один банк не захочет продать импортеру ^ллары на шесть месяцев по курсу спот. Банку будет выгоднее подать доллары «на слоте» и инвестировать полученные за дол-паоы фунты стерлингов в шестимесячный депозит под 7\%. Поэтому банк прокотирует форвардный курс по доллару выше курса спот, т. е. с премией (а курс по фунту стерлингов — со скидкой).

Соответственно американский экспортер для страхования риска понижения курса фунта стерлингов может либо продать фунты по шестимесячному форварду, либо взять шестимесячный кредит в фунтах под 7\%, продать фунты на споте и инвестировать полученные доллары в шестимесячный депозит под 6\% годовых. Затраты на страхование составят, следовательно, 1\%. Чтобы достичь такого же результата, экспортер вынужден согласиться продать фунты стерлингов на шесть месяцев по курсу ниже спота (со скидкой). Продать фунты на срок по курсу равному слот-курсу он не сможет, так как банку-покупателю будет невыгодно покупать фунты сроком на шесть месяцев по курсу спот. Банк лучше купит их «на споте» и инвестирует в депозит под 7\%. Банк согласится купить фунты на срок только по курсу ниже спот-курса, т. е. со скидкой.

Таким образом, форвардные премии и скидки позволяют нивелировать разницу в процентных ставках. Валюта с низкой процентной ставкой (в нашем примере доллар) котируется на рынке форвард с премией по отношению к валюте с более высокой ставкой. Валюта с высокой ставкой процента котируется со скидкой.

Ситуация, когда форвардная премия (скидка) в процентах к курсу спот соответствует разнице в процентных ставках, называется паритетом процентных ставок.

В пересчете в абсолютные суммы приблизительный курс своп в условиях паритета процентных ставок определяется по формуле:

Допустим, курс спот фунта стерлингов равен 1,6400 долл., шестимесячная ставка LIBOR по фунтам — 7,4\%, по долларам — 5,6\%. Курс своп составит:

долл.

долл.

Вместо 360 дней, принятых для большинства валют, для фунта стерлингов применяется 365 дней.

Поскольку ставка по фунту выше, чем по доллару, форвардный курс фунта будет котироваться со скидкой и составит 1,6252 долл. (1,6400 0,0148), а курс доллара — с премией.

Следовательно, на валютном рынке преимущество более высокой процентной ставки по какой-либо валюте имеет тенденцию компенсироваться снижением курса этой валюты на форвардном рынке по сравнению со спот-курсом.

Чтобы определить относительные (в \%) затраты на хеджирование (страхование) валютного риска, когда известны форвардные пункты, можно произвести расчет в обратном порядке. Например, немецкий экспортер, который хочет продать доллары США за немецкие марки на срок шесть месяцев, получает котировку форвардного курса со скидкой 0,0106 к курсу спот, равному 1,5695. Форвардный курс составит 1,5589 (1,5695 — 1,0106) марок за доллар.

Стоимость хеджирования в процентах годовых определяется по формуле:

Таким образом, затраты на хеджирование составят 1,36\% годовых.

Как и на текущем, на форвардном рынке различают курсы покупки (бид) и продажи (оффэ). Часто банки котируют только курсы спот и форвардные пункты (своп-курсы). Если, например, клиент запросит котировку форвардного курса доллара в марках на три месяца, банк прокотирует:

Это значит, что трехмесячный форвардный курс покупки отличается от спот-курса покупки на 0,0011 пунктов, а трехмесячный форвардный курс продажи от спот-курса продажи — на 0,0014 пункта. Возникает вопрос, что означают в данной котировке своп-курсы — премию или скидку?

Для простоты запоминания можно использовать так называемое правило лестницы:

Это значит, что если форвардные пункты растут слева направо, т. е. котировки своп-курсов покупки меньше, чем своп-курс продажи, форвардные курсы котируются с премией (курсы своп прибавляются к курсам спот).

Если же форвардные пункты уменьшаются слева направо, т.е. котировки своп-курсов покупки больше, чем своп-курсов продажи, форвардные курсы котируются со скидкой (курсы своп вычитаются из курсов спот).

В нашем примере трехмесячные своп-курсы увеличиваются слева направо (0,0011-0,0014), следовательно, форвардные курсы доллара в марках котируются с премией. Форвардный курс покупки составит 1,4087×(1,4056+0,0011), продажи 1,4079×(1,4065+0,0014) марок.

Форвардные кросс-курсы рассчитываются аналогично кросс-курсам спот. Например, мы имеем следующие котировки:

Спот курс USD/DEM 1,4995 1,5005

Трехмесячные своп-курсы 0,0065 0,0084

По правилу лестницы трехмесячные форвардные курсы составят:

| Бид | Оффэ | |

| GBP/USD | 1,5613(1,5725-0,0112) | 1,5630(1,5735-0,0105) |

| USD/DEM | 1,5060(1,4995+0,0065) | 1,5089(1,5005+0,0084) |

Отсюда GBP/DEM 3 mth bid = GBP/USD bid • USD/DEM

bid= 1,5613 • 1,5060=2,3513.

GBP/DEM 3 mth offer = GBP/USD offer • USD/DEM

offer = 1,5630 • 1,5089=2,3584.

Таким образом, трехмесячный форвардный кросс-курс фунта будет равен 2,3513/2,3584 марки.

Задача 1. Банк имеет закрытые валютные позиции. Какой будет величина длинной или короткой валютной позиции послепокупки банком 1 млн долл. США против немецких марок по курсу 1,8408?

Ответ: по долларам будет длинная валютная позиция в сумме 1 млн долл., а по маркам — короткая в сумме 1.840.800 (1.000.000 • 1,8408) марок.

Задача 2. Банк имеет закрытые валютные позиции. В течение дня он купил 10000 долл. за фунты по курсу GBP/USD 1,6012-3000 немецких марок за доллары по курсу USD/DEM 1,4056-2000 ф. ст. за марки по кросс-курсу. Определите величину валютных позиций по долларам, фунтам и маркам к концу рабочего дня. Результаты представьте в таблице.

Ответ: После покупки 10000 долл. за фунты открылась длинная позиция по долларам + 10000 долл. и короткая по фунтам — 6245,3 (10.000:1,6012) фунтов.

После покупки 3000 немецких марок за доллары длинная позиция по долларам уменьшилась на 2134,3 (3.000:1,4056) долл. до 7865,7 (10000 — 2134,3). По маркам открылась длинная позиция + 3000 марок.

Покупка фунтов стерлингов за марки осуществлялась по кросс-курсу фунта в марках по отношению к доллару. Кросс-курс фунта составил 2,2506 (1,4056 х 1,6012) марок. Следовательно, банк купил 2000 ф. ст. за 4501,2 марки (2,2506 х 2000). В результате короткая позиция по фунтам уменьшилась на 2000 фунтов до — 4245,3 (6245,3-2000), а длинная позиция по маркам сменилась короткой -1501,2 (+3000-4501,2). Представим результаты в таблице.

Таблица

| Номер операции | Onepaции | Позиции | |||

| покупка | курс | продажа | длинная | короткая | |

| 1. | 10000 USD | 1,6012 | 6245,3 GBP (10000:1,6012) | +10000 USD | 6245,3 GBP |

| 2. | 3000 DEM | 1,4056 | 2134,3 USD (3000:1,4056) | +7865,7 (10000 2134,3) USD; +3000 DEM | 6245,3 GBP |

| 3. | 2000 GBP | 2,2506 | 4501,2 DEM | +7865,7 USD | 4245,3 (6245,3 2000) GBP; -1501,2 (+3000-4501,2) DEM |

Задача З. Обменный пункт дает следующие котировки дол-паров США: USD/RUR 24,30/25,60. Один клиент продал 1000 долл., а другой купил 1000 долл. Какую прибыль заработал банк на этих двух сделках?

Ответ: банк заработал 1.300 ((25,60-24,30) х 1.000) руб.

Задача 4. Если 1 USD =1,84 DEM, то сколько долларов будет стоить одна марка?

Ответ: одна марка будет стоить 0,54 (1:1,84) долл.

Задача 5. Валютный дилер купил 1 млн марок за доллары по курсу 1,8420. В конце дня он продал марки по курсу 1,8408. Каков будет результат этих двух сделок для дилера?

Ответ: получил прибыль в сумме

DEM

DEM

Задача 6. Английская компания хочет приобрести американские доллары для оплаты поставки товаров из США. Банк котирует GBP/USD 1,8715/1,8725. По какому курсу будет произведен обмен: а) 1,8725; 6)1,8715; в) 1,8720?

Ответ: обмен будет произведен по курсу 6)1,8715. Английская компания покупает доллары в обмен на фунты по курсу бид 1,8715, поскольку банк покупает фунты (продает доллары) по этому курсу.

Задача 7. Американский импортер покупает 2 млн немецких марок, чтобы произвести платеж за товар. Сколько ему понадобится долларов, если банк котирует USD/DEM 1,5695/1,5705?

Ответ: Американский импортер покупает марки за доллары по курсу бид 1,5695, поскольку банк покупает доллары (продает марки) по курсу 1,5695.

Если 1 долл. = 1,5695 марок, то 2 млн марок будут стоить

1274291,1 (2.000.000:1,5695) долл.

Задача 8. Компания хочет купить иены по шестимесячному форварду против долларов США. Каким будет форвардный kvdc. если банк дает следующие котировки:

| Спот-курс USD/JPY 6 месяцев | Бид 138,25 0,06 | Оффэ 138,35 0,09 |

Ответ: шестимесячные форвардные пункты (своп-курсы.» увеличиваются слева направо (0,06-0,09), поэтому доллары будут котироваться с премией и форвардные курсы покупки доллара составят 138,31 (138,25+0,06), а продажи -138,44 (138,25+0,09) иены. Компания купит иены (и продаст доллары) по курсу 138,31 (бид). Банк покупает доллары (продает иены) по курсу бид 138,31 иены.

Задача 9. Курс доллара США в швейцарских франках равен 1,5072, курс доллара в немецких марках — 1,8408. Каков кросс-курс марки в франках и кросс-курс франка в марках?

Ответ: поскольку доллар является базой котировки для франка и марки, то для нахождения кросс-курса марки следует разделить долларовый курс франка на долларовый курс марки. Следовательно, кросс-курс марки равен 0,8188 (1,5072:1,8408) франка.

Для нахождения кросс-курса франка следует разделить долларовый курс марки на долларовый курс франка. Кросс-курс франка равен 1,2213 (1,8408:1,5072) марки.

Задача 10. Рассчитайте кросс-курс фунта стерлингов в немецких марках к доллару США, если GBP/USD 1,6147-USD/DEM 1,8408.

Ответ: если 1 ф. ст. = 1,6147 долл., а 1 долл. = 1,8408 марки, то, сделав подстановку, получим, что 1 ф. ст. = 1,6147 х 1,8408 = 2,9723 марки.

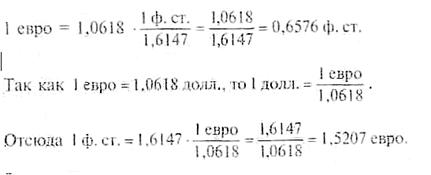

Задача 11. Каковы будут кросс-курсы евро и фунта стерлингов к доллару США, если 1 евро = 1,0618 долл., 1 ф. ст. = 1,6147 долл.?

Ответ: поскольку 1 ф. ст. =1,6147 долл., то 1 долл. =

Сделав подстановку, получим:

Задача 12. Английский экспортер джема получает платеж в немецких марках. По какому курсу он обменяет марки на фунты стерлингов, если курсы этих валют к доллару будут такими:

GBP/USD 1,6012 и USD/DEM 1,4056.

Ответ: 1 ф. ст. = 1,6012 долл., а 1 долл. = 1,4056 марок, отсюда 1 ф. ст. = 1,6012х1,4056=2,2506 марок. Следовательно, экспортер обменяет марки по курсу GBP/DEM 2,2506.

Задача 13. Рассчитайте трехмесячный форвардный курс доллара США в марках, если курс спот USD/DEM 1,4810, трехмесячная ставка по доллару — 5,9\%, а по маркам — 4,4\%.

Ответ: Форвардные пункты определяются по формуле:

Поскольку проценты по долларам выше, чем по маркам, доллар будет котироваться со скидкой. Следовательно, форвардный курс: USD/DEM 1,4754(1,4810 0,0056) марки.

Задача 14. Компания хочет купить 1 млн ф. ст. за французские франки через три месяца. Сколько франков ей придется заплатить по трехмесячному форвардному курсу, если банк дал следующие котировки:

| Спот-курс GBP/USD 3 месяца Спот-курс USD/FRF 3 месяца | Бид 1,8715 0,0297 Бид 5,2525 0,0263 | Оффэ 1,8725 0,0294 Оффэ 5,2575 0,0268 |

Ответ: так как курсы своп по фунту уменьшаются (0,0297 — 0,0294), а по доллару увеличиваются (0,0263 — 0,0268) слева направо, форвардные курсы по фунту будут котироваться со скидкой, а по доллару — с премией и будут равны:

GBP/USD 1,8418 (1,8715-0,0297); 1,8431 (1,8725-0,0294);

USD/FRF 5,2788 (5,2525+0,0263); 5,2843 (5,2575+0,0268).

Компании требуется купить фунты (продать франки), поэтому она совершит сделку по курсу оффэ. Трехмесячный кросс-курс фунта оффэ составит 9,7395 (1,8431 х 5,2843) франка. За 1 млн ф. ст. компании придется заплатить 9739500 (1000000 х 9,7395) франков.

Задача 15. Компания намерена получить заем в 10 млн финских марок на один год под фиксированную ставку 7\% годовых. Но имеется возможность получить кредит только под «плавающую» ставку.

Компания может взять кредит в евродолларах на международном рынке под 6\% годовых, купить марки на полученные доллары «на споте» и продать марки за доллары по форварду на один год.

Сколько нужно взять долларов в кредит и по какому форвардному курсу компании выгодно продать марки за доллары, если курс спот на момент получения долларового кредита равен 5 фин. маркам за доллар.

Ответ: если 1 долл. = 5,0 фин. марок, то компании нужно ьзять в кредит 2 млн долл. (10 000 000: 5). Продав их на споте, компания получит искомые 10 млн марок.

Чтобы погасить через год с процентами кредит в долларах, компании потребуется в конце года 2120000 (2 000 000 • 106\%) Долларов.

При ставке 7\% годовых компании понадобилось бы для погашения кредита в 10 млн марок в конце года 10 700 000 (10 000 000 • 107\%) марок. Следовательно, компании будет выгодно продать марки по форвардному курсу 5,0472 (10700000 : 2120000) марки за доллар.

Задача 16. Допустим, курс доллара на спот-рынке 1,5695 марки. Банк покупает опцион «ПУТ» на 10000 долл. по курсу 1,5589 марок за доллар на срок три месяца. Премия по опциону — 0,05 марки за доллар, т. е. 500 марок за 10000 долл. При каком курсе исполнение опциона позволит компенсировать уплаченную продавцу опциона премию частично, при каком полностью и при каком курсе покупатель опциона получит прибыль?

Ответ: если текущий курс доллара через три месяца понизится до 1,5589 марки, то исполнение опциона будет равноценно продаже долларов по курсу спот. Если текущий курс снизится ниже 1,5589 марки, то исполнение опциона компенсирует премию 0,05 марки частично (при снижении курса до 1,5588 — 1,5090) или полностью (при курсе 1,5089 и ниже). При курсе ниже 1,5089 марки начинается «зона прибыли», т. е. исполнение опциона не только позволит компенсировать премию, но и принесет покупателю опциона прибыль. Если же текущий курс через три месяца повысится, исполнять опцион «ПУТ» будет невыгодно.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы