§ 2. оценка кредитоспособности предприятия-заемщика

§ 2. оценка кредитоспособности предприятия-заемщика

Методика оценки. С развитием в России рыночных отношений возникла необходимость в принципиально новом подходе к определению кредитоспособности предприятий.

Наиболее важными для оценки кредитоспособности являются показатели ликвидности баланса и обеспеченности заемщика собственными источниками средств. Основной информацией для осуществления анализа финансового состояния являются:

• форма № 1 «Бухгалтерский баланс»,

• форма № 2 «Отчет о прибылях и убытках».

Анализ кредитоспособности предприятия-заемщика включает два этапа:

• общий анализ кредитоспособности предприятия,

• рейтинговую оценку предприятия.

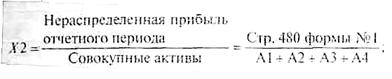

На первом этапе составляется агрегированный (укрупненный) баланс предприятия (см. табл. 1), на базе которого рассчитывается ряд финансовых коэффициентов.

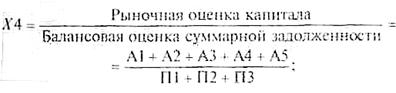

При составлении агрегированного баланса его активы подразделяются по степени ликвидности на:

• краткосрочные,

• долгосрочные,

• постоянные (немобильные).

Таблица 1

Агрегированный баланс предприятия-заемщика

| Агрегат Активы А1 А2 | Статьи баланса | Код строк баланса |

| Активы | ||

| А1 | Наиболее ликвидные активы | 250+260 |

| А2 | Быстрореализуемые активы | 240 |

| А3 | Медленно реализуемые активы | 210+220+230+270 |

| А4 | Труднореализуемые активы | 190 |

| А5 | Убытки | . 310+320 |

| Баланс | (А1+А2+АЗ+А4+А5) ; | 399 |

| Пассивы | ||

| П1 | Наиболее срочные обязательства | 620 |

| П2 | Краткосрочные обязательства | 610+630+670 |

| П3 | Долгосрочные пассивы, в том числе фонды | 590+640+650+660 |

| П*3 | Потребления и резервы предстоящих платежей | 650+660 |

| П4 | Постоянные пассивы | 490 |

| Баланс | (П1+П2+ПЗ+П4) |

Все пассивы баланса по срокам платежей (аналогично активам) подразделяются на:

• краткосрочные обязательства;

• долгосрочные обязательства;

• постоянные (немобильные) пассивы.

Таблица 2

Агрегированный баланс предприятия-заемщика

| Агрегат | Статья | Код |

| П5 | Выручка от реализации | 010 |

| П6 П7 П8 | Себестоимость реализации товаров, продукции, работ,услуг Прибыль (убыток) отчётного года Отвлеченные на прибыль средства | 020 140 160 |

Для проведения анализа кредитоспособности используется система финансовых коэффициентов, которые могут быть объединены в несколько групп.

Коэффициенты ликвидности показывают возможность за емщика рассчитаться по своим обязательствам, а также то, какая часть задолженности предприятия подлежит возврату и может быть погашена в срок.

Таблица 3

Оценка ликвидности, отн. ед.

| № п/п | Наименование коэффициента | Индекс | Алгоритм расчета | Экономический смысл |

| 1. | Коэффициент текущей ликвидности | Ка |

| Способность рассчитаться с задолженностью в перспективе |

| 2. | Коэффициент срочной ликвидности | КМС | | Способность рассчитаться с задолженностью в ближайшее время |

| 4. | Коэффициент абсолютной ликвидности | КОСК | | Способность рассчитаться с задолженностью в кратчайшие сроки |

Коэффициенты финансовой устойчивости характеризуют состояние собственного и заемного капитала. Чем выше доля заемного капитала в общем капитале заемщика, тем ниже уровень кредитоспособности предприятия.

Таблица 4

Оценка ликвидности, отн. ед.

| № п/п | Наименование коэффициента | Индекс | Алгоритм расчета | Экономический смысл |

| 1. | Коэффициент автономии (собственности) | Ка |

| Независимость от внешних источников финансирования |

| 2. | Коэффициент мобильности средств | Кмс |

| Потенциальная возможность превратить активы в ликвидные средства |

| 4. | Коэффициент обеспеченности собственным капиталом | КОСК |

| Обеспечение кредиторской задолженности собственным капиталом |

Коэффициенты оборачиваемости (эффективности) рассчитываются в дополнение к коэффициентам ликвидности и способствуют выявлению причин изменения последних.

Таблица 5

Оценка эффективности (оборачиваемости), руб.

| № п/п 1. 2. | Наименование коэффициента Коэффициент деловой актив-ности | Индекс | Алгоритм расчета | Экономический смысл |

| 1. | Коэффициент деловой активности | Кда |

| Эффективность использования совокупных активов |

| 4.2. | Фондоотдача | Ф |

| Объем реализации на 1 руб. немобильных активов |

| 4. | Коэффициент оорачиваемости текущих активов | Кота |

| Объем реализации на 1 руб. мобильных активов |

Коэффициенты рентабельности (прибыльности) характеризуют эффективность работы собственного и привлеченного капитала и дополняют коэффициенты финансовой устойчивости

Таблица 6

Оценка рентабельности, \%

| № п/п | Наименование коэффициента | Индекс | Алгоритм расчета | Экономический смысл |

| 1. | Рентабельность продаж | Рп |

| Рентабельность продаж |

| 2. | Рентабельность активов | Ра |

| Рентабельность общего капитала |

| 4. | Рентабельность собственного капитала | Рск |

| Рентабельность акционерного капитала |

Содержание и акценты финансового анализа деятельности предприятия зависят от цели его проведения. Само предприятие Для оценки своих «узких мест» и повышения эффективности Деятельности может проводить подробный, детальный анализ. Однако для банка нет необходимости проводить финансовый анализ предприятия с высокой степенью детализации, поскольку основной задачей анализа является оценка кредитоспособности заемщика и перспектив устойчивости его финансового положения в период пользования кредитом. В этом случае количество финансовых коэффициентов ограничивается, как правило, олее узким кругом расчетных показателей.

Чаще всего используются следующие финансовые коэффициенты:

• текущей ликвидности — Ктл,

• срочной ликвидности — Ксл,

• абсолютной ликвидности — Кал,

• автономии — Ка.

В зависимости от величины этих коэффициентов предприятия, как правило, распределяются на три класса по кредитоспособности.

Таблица 7

Классификация заемщиков по уровню кредитоспособности

| Кффициенты | Первый класс | Второй класс | Третий класс | Доля в \% |

| Кал | 0,2 и выше | 0,15-0,20 | Менее 0,15 | 30 |

| Ксл | 1,0 и выше | 0,5-1,0 | Менее 0,5 | 20 |

| Ктл | 2,0 и выше | 1,0-2,0 | Менее 0,1 | 30 |

| Ка | 0,7 и выше | 0,5-0,7 | Менее 0,5 | 20 |

Рейтинговая оценка предприятий-заемщика является завершающим этапом анализа кредитоспособности. Рейтинг определяется в баллах. Сумма баллов рассчитывается путем умножения классности каждого коэффициента (Кал, Ксл, Ктл, Ка) на его долю (соответственно 30, 20, 30 и 20\%) в совокупности (100\%).

К первому классу относятся заемщики с суммой баллов от 100 до 150, ко второму — от 151 до 250, к третьему — от 251 до 300.

Первоклассным по кредитоспособности заемщикам коммерческие банки могут открывать кредитную линию, выдавать в разовом порядке ссуды (без обеспечения) с установлением более низкой процентной ставки, чем для остальных заемщиков.

Кредитование второклассных ссудозаемщиков осуществляется банками в обычном порядке, т.е. при наличии соответствующих обеспечительских обязательств (гарантий, залога и т.д.). Процентная ставка зависит от вида обеспечения.

Предоставление кредитов клиентам третьего класса связано для банка с серьезным риском. Таким клиентам в большинстве случаев кредитов не выдают, а если и выдают, то размер предоставляемой ссуды не должен превышать размера уставного фонда. Процентная ставка за кредит устанавливается на высоком уровне.

В процессе принятия решения о выдаче кредита помимо рбИ-тинговой оценки целесообразно сделать прогноз возможного банкротства предприятия-заемщика, т.е. «Z — анализ» по Альтману.

Этот метод является одним из самых распространенных при прогнозировании банкротства. Цель «Z — анализа» — отнести изучаемый объект к одной из двух групп: либо к предприятиям-банкротам, либо к успешно действующим предприятиям.

Уравнение Z оценки представляется следующим образом:

Z = 1,2×1+1,4×2+3,3 ×3+0,6×4+1,0×5,

Если Z меньше 1,8, то вероятность банкротства очень высока; при Z меньше 2,675 предприятие можно отнести к группе банкротств; если Z больше 2,99, то предприятие относится к группе успешно действующих.

Задача 1. По данным «Бухгалтерского баланса» (форма №1) и «Отчета о прибылях и убытках» (форма № 2) дайте оценку финансовых результатов хозяйственной деятельности предприятия-заемщика и его кредитоспособности (см. Приложения 3, 4).

Решение.

1. Составляется агрегированный баланс и агрегированные показатели отчета о прибылях и убытках (см. табл. 1,2).

Таблица 1

Агрегированный баланс предприятия-заемщика

000 «Сталелитейный завод»

| Агре гат | Статьи баланса | Код строк баланса | Сумма, тыс. руб. | ||

| На начало | На конец года | ||||

| Активы | |||||

| А1 | Наиболее ликвидные | 250 + 260 | 341, 1 | ||

| А2 | Быстрореализуемые активы | 240 | 1827,4 | 32,7 | |

| A3 | Медленно реализуемые активы | 210 + 220 + + 230 + 270 | 18971,7 | 2987,6 27973,9 + 326,4 = =28300,3 | |

| А4 | Труднореализуе- | 190 | 263377,3 | 205064,8 | |

| А5 | Убытки | 310 + 320 | 53236,9 | 54322+31759,9= = 86081,9 | |

| Баланс

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. ПрактикумКомментарии, рецензии и отзывы § 2. оценка кредитоспособности предприятия-заемщика: Деньги. Кредит. Банки. Ценные бумаги. Практикум, Е.Ф. Жуков, 2001 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Представлены задачи и практические ситуации по основным темам дисциплин, изу-чаемых в экономическом вузе, в том числе «Деньги и кредит», «Банковское дело», «Рынок ценных бумаг». Их решение позволяет более глубоко освоить теоретические положения раз-вития

| |||||