§ 2. вклады населения в иностранной валюте. особенности оформления операций по вкладам в иностранной валюте

§ 2. вклады населения в иностранной валюте. особенности оформления операций по вкладам в иностранной валюте

В учреждениях Сберегательного банка РФ клиентам — физическим лицам предлагаются разнообразные виды валютныу вкладов. Проценты по валютным вкладам начисляются за каждый полный день хранения средств на счете в банке.

Сроки вкладов в иностранной валюте колеблются от 1 месяца до нескольких лет, минимальные первоначальные взносы от 5 долл. США до нескольких сотен тысяч. Клиенты при открытии счета преследуют разные цели. Поэтому банк предлагает вклады для проведения регулярных расчетов и вклады для накопления средств. Учреждения Сбербанка РФ принимают валютные вклады от граждан России, иностранных граждан и лиц без гражданства. Вклады в иностранной валюте принимаются только на имя определенного лица. Вкладчиком считается лицо, на имя которого принят или зачислен вклад. Вкладчик вправе иметь в банке любое количество счетов по валютным вкладам и хранить их неограниченный срок.

При выполнении операций по валютным вкладам физических лиц банк руководствуется действующим законодательством Российской Федерации, нормативными документами Центрального банка РФ, Генеральной лицензией Сбербанка России, Уставом Сбербанка России и другими нормативными документами. Операции по валютному вкладу совершаются в той валюте, в которой данный вклад был внесен. Доходы по вкладам выплачиваются в валюте счета в размерах, утвержденных Советом директоров Сбербанка России.

Ниже представлены основные виды валютных вкладов:

| В долларах США | В другой иностранной валюте |

| До востребования Срочный депозит на 3 и 6 месяцев Вклад с ежемесячным начислением \% Пополняемый Особый Особый номерной | До востребования |

Не открываются: с 07.04.97 г. — вклад на детей, срочный; с 25.02.99 г. — срочный с дополнительными взносами и срочный депозит на 9 и 12 месяцев.

Рассмотрим расчет процентов до вкладам в иностранной валют

Вклад до востребования. Расчет процентов происходит аналогично рублевым вкладам до востребования. Начисление процентов по вкладу производится в конце календарного года. Количество дней в году при исчислении процентов — 365. При открытии вклада составляется типовой договор аналогичг вкладу до востребования в рублях, в котором оговорено npaво банка в одностороннем порядке изменять процентную ставку в зависимости от экономических условий, складывающихся на рынке вкладов.

Срок хранения вклада неограничен. Процентная ставка подлежит изменению банком с даты, которая оговаривается банком в в договоре.

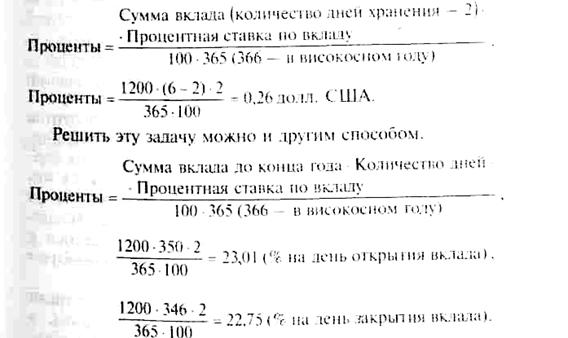

Задача 1. Валютный вклад до востребования открыт по переводу 15.01 на сумму 1200 долл. США. При явке вкладчика 20.01 вклад был закрыт. Причитаются ли вкладчику проценты и если причитаются, то какова их сумма? Процентная ставка по вкладу 2 \% годовых.

Решение.

Вкладчик может получить проценты, так как по данному виду вклада проценты начисляются за каждый день хранения.

Доход = 23,01 22,75 = 0,26 долл. США (день открытия и день закрытия вклада не учитываются).

Задача 2.

| Вид операции | Дата | Сумма | Количество дней | Сумма | Остаток в рублевом эквиваленте |

| 1. 2. 3. 4. | 31.12.97 19.03.98 30.08.98 31.12.98 | - 50 -70 100,26 | - 296 123 - | 100 долл. +0,61 долл. -0,35 долл. 101,21 долл. | 6667 6717 6647 6742,26 |

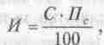

Срочный вклад с ежемесячным начислением процентов. Спок хранения вклада неограничен. По вкладу устанавливается ежемесячная процентная ставка. Проценты начисляются по ставке вклада в последний день каждого месяца, при этом на первоначальные и дополнительные взносы, внесенные в месяце, за который начисляется доход, проценты начисляются со дня следующего за днем внесения на конец месяца. Начисленные проценты присоединяются к остатку вклада и выводится остаток на начало следующего месяца.

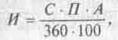

В конце следующего месяца на остаток вклада, числящийся на 1-е число вместе с процентами, а также на дополнительные взносы, поступающие во вклад, начисляется доход и причисляется к остатку вклада. Для начисления процентов по срочным депозитам в иностранной валюте используется следующая формула:

где И — сумма дохода (процентов),

С — сумма вклада,

Пс — процентная ставка за установленный (пролонгированный) срок хранения.

Отметим, что с 1 января 1998 г. при исчислении процентов количество дней в месяце соответствует календарному, количество дней в феврале принимается равным 28. При этом на первоначальный взнос и дополнительные взносы, внесенные в месяце, за который начисляется доход, проценты начисляются со дня, следующего за днем их внесения по конец месяца. Начисленные проценты в установленном порядке присоединяются к остатку вклада и выводится остаток вклада на начало следующего месяца.

В конце следующего месяца на остаток вклада на 1-е число (вместе с начисленными и невыплаченными процентами), а также на дополнительные взносы, поступившие во вклад в течение месяца, начисляется доход и причисляется к остатку вклада и т.д. При закрытии счета по взносам, срок хранения которых ко дню совершения расходной операции составляет меньше месяца, проценты выплачиваются в размере и в порядке, установленным по валютному вкладу до востребования.

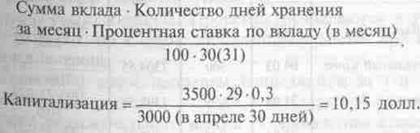

Задача 1. 01.04. открыт валютный счет «Срочный с ежемесячным начислением процентов» на сумму 3500 долл. США. Процентная ставка 3,6 \% годовых (0,3\% в месяц). Капитализация процентов (т.е. причисление начисленных процентов к остатку вклада) проводится ежемесячно 30-го и 31-го числа. Клиент вправе закрыть счет досрочно по ставке вклада до востребования (меньше месяца) и получать проценты (каждый месяц после капитализации).

1. Если вкладчик пришел 30.04 и хочет закрыть счет, что вы ему посоветуете?

2. Если вкладчик пришел 13.05 и хочет получить проценты, сколько он получит?

3. Если вкладчик пришел 20.06 и хочет получить весь вклад, какой доход он получит?

Решение.

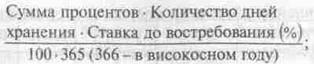

1. Если вкладчик пришел 30.04, то ему можно посоветовать подождать два дня до истечения минимального срока хранения вклада, так как в противном случае он может потерять проценты по вкладу. Если вкладчик настаивает, то надо выдать вклад с доходом, начисленным по вкладу до востребования. За 28 дней (1-е и 30-е число не включаются) 2 \% годовых по ставке вклада до востребования:

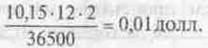

30.04 контролер начисляет проценты и причисляет их к остатку (за 29 дней, так как 1-е число не включается):

Остаток вклада: 3500+10,15=3510,15 долл. 213.05 вкладчик получает проценты за 12 дней хранения Роцентов на вкладе. На них начисляется процентная ставка по вкладу до востребования:

Эта сумма причисляется к остатку вклада: 0,01 + 3510 15 а = 3510,16 долл.

Клиенту выдается 10,16 долл., а остаток вклада — 3500 долл. США — остается на вкладе.

3. По вкладу было две капитализации:

30.04 — 10,15 долл., остаток — 3510,15 долл.

Остаток: 3510,15 + 10,53 == 3520,68 долл.

Если 20.06 вкладчик хочет получить весь вклад, то за 19 дней начисляется 2 \% годовых по ставке вклада до востребования на остаток вклада:

Причисляется к остатку 3520,68 + 3,67 = 3524,35 долл. Доход клиента — 24 долл. 35 центов.

Задача 2.

| Название | Дата | Сумма | Остаток | Сумма процентов |

| Приход Капитализация, \% Дополнительный взнос Капитализация, \% Закрытие счета | 15.01 28.02 04.03 31.03 01.04 01.04 01.04 | 1000 4,55 300 3,79

-0,78

+0,33 1307,89 | 1000 1004,55 1304,55 1308,34 1307,56 1307,89 |

|

Срочные депозитные вклады. Вклад принимается на три и месяцев хранения. Начисление процентов производится на "^мму вклада со дня, следующего за днем ее поступления на счет. Поичисление процентов к остатку вклада производится по окончанию срока хранения. При исчислении дохода количество дней в году принимается за 360, а количество дней в каждом месяце — за 30, количество дней в феврале — 28. Формула расчета дохода:

где И— доход по вкладу,

С — сумма срочного депозита,

П — процентная ставка (годовая),

А — срок хранения (3 месяца — 90; 6 месяцев — 180), 360 и 100 — постоянные величины.

По вкладу введена неоднократная его пролонгация без явки вкладчика. Вклад считается пролонгированным, если вкладчик не востребовал вклад с причитающимися процентами в установленную договором дату. Датой пролонгации вклада является дата возврата вклада, указанная в договоре. Процентная ставка устанавливается в размере, действующем в учреждении Сбербанка РФ по данному виду вклада. В случае востребования вклада до истечения срока хранения доход выплачивается по ставке, установленной по вкладу до востребования.

Валютный срочный с дополнительными взносами. Срок хранения 1 год, договор не пролонгируется. Вклад не открывается с 1.04.99 г.

Существует следующая методика начисления процентов. В течение установленного срока ежеквартально на сумму первоначального взноса, а также на суммы, числящиеся на начало каждого календарного квартала. Проценты исчисляются в установленных размерах, но к сумме вклада причисляются при выплате по истечению срока.

На основной взнос проценты начисляются за 1-й квартал хранения по формуле:

(Сумма первоначального взноса ∙ Процентная ставка годовая ∙ Время

хранения вклада до конца квартала)/ 36500.

На дополнительные взносы проценты начисляются за квартал, в который они поступили во вклад. Начисление происходит со дня, следующего за днем внесения, до конца квартала в размере ставки до востребования по формуле:

Сумма дополнительного взноса ∙ Процентная ставка до востребования ∙

Количество дней до конца квартала/365 ∙ 100

В конце квартала к остатку вклада присоединяются проценты, начисленные на дополнительные взносы исходя из процентной ставки до востребования. На полученный остаток вклада исходя из суммы и процентной ставки начисляются проценты вперед на следующий квартал. При начислении процентов за квартал, в который заканчивается срок накопления вклада, проценты начисляются за период с начала квартала до дня окончания срока.

Задача 1. 10 марта 1998 г. была внесена сумма 100 долл США по ставке 5,5 \% годовых. Определите сумму вклада по окончании срока действия.

| Номер операции | Дата | Сумма | Дни до окончания квартала | Сумма процентов | Остаток | Процентная ставка |

| 1. 2. 3. 4. 5. 6. 7. 8. | 10.03.98 20.03.98 31.03.98 31.03.98 30.06.98 30.09.98 10.03.99 10.03.99 | +100 долл. +100 долл. 0,05 10,65 | 21 11 69 | +0,32 0,05 2,75 2,75 2,75 2,08 | 100 200 200,05 200,05 200,05 200,05 200,05 210,70 | 5,5 1,5 5,5 5,5 5,5 5,5 |

Пополняемый — Сбербанка России. Открывается на 3 месяца и 1 день и на 6 месяцев. Договор пролонгируется без явки вкладчика на новый срок под действующую процентную ставку. На основной взнос проценты начисляются по формуле:

Сумма взноса ∙ Процентная годовая ставка ∙ Количество дней в

сроке хранения/365 ∙ 100.

На дополнительный взнос проценты начисляются по формуле:

Сумма дополнительного взноса ∙ Процентная годовая ставка ∙ Количество дней по

основному взносу до конца хранения /365 ∙ 100.

Проценты присоединяются к остатку вклада при пролонгации. При получении процентов без расторжения договора на сумму процентов начисляется доход по ставке вклада до востребования.

Особый — Сбербанка России. Срок хранения 3 месяца и день. Договор пролонгируется без явки вкладчика. Предусмотрены расходные операции в пределах неснижаемого остатка, ко торый равен 5000 долл. США. Проценты начисляются по мето дике вклада до востребования по формуле:

Сумма операции ∙ Годовая процентная ставка ∙ Срок хранения до конца

срока/365 ∙ 100.

Особый номерной. Срок хранения 3 месяца и 1 день. Проценты начисляются по методу вклада до востребования по формуле:

Сумма операции ∙ Годовая процентная ставка ∙ Дни до конца срока

хранения/365 ∙ 100.

Операции банка с ценными бумагами. Наибольшее распространение среди этих операций занимают расчеты по векселям, сбе-пегательным и депозитным сертификатам и др. Сберегательный банк выпускает простой (процентный и дисконтный) рублевый и простой (процентный и дисконтный) валютный векселя.

Простой вексель Сбербанка России — это ценная бумага, содержащая письменное безусловное долговое абстрактное обязательство, выданное Сбербанком другой стороне. Доходы векселедержателя по процентному векселю формируются за счет процентов, начисляемых на вексельную сумму. Процентные ставки по процентным векселям определяются путем установления предельных процентных ставок привлечения ресурсов под процентные векселя. Расчет дохода производится на момент погашения векселя, включая дату погашения с учетом указанных в векселе процентных ставок.

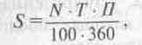

При исчислении процентов количество дней в месяце условно принимается за 30, а в году — 360. При расчете процентов используется формула:

где S — сумма процентов,

N — вексельная сумма (номинал векселя),

Т — срок начисления процентов в днях,

Р — процентная ставка для начисления процентов на вексельную сумму, указанную в тексте векселя.

Задача 1. 29 января 1997 г. был выдан вексель на сумму 1 млн руб. на 45 дней. Определите проценты, которые будут получены векселедержателем. Вексель был предъявлен к оплате 18.03.1997 г.

Решение. Начисление процентов будет определяться следующим образом: этот вексель должен быть предъявлен к оплате по предъявлении, но не ранее 15.03.97 г. На вексельную сумму населяются проценты по ставке 25\% годовых; с 16.03.97 г. по дент оплаты по ставке 2\% годовых.

Сначала определим расчет срока начисления процентов:

Т = январь (1 день) + февраль (30 дней) + март (15 дней) = 46 дней.

Так как оплата будет производится по предъявлении векселя, значит, надо добавить еще 3 дня ( с 16.03.97 по 18.03.97).

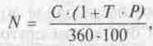

При выдаче дисконтного векселя доходы векселедержателя формируются за счет дисконта — разницы между номинальной вексельной суммой и ценой реализации.

При расчете номинала дисконтного векселя используется следующая формула;

где N — вексельная сумма(номинал векселя),

С — цена реализации векселя (сумма, которую векселеприобре-татель перечисляет на счет учреждения Сбербанка России),

N — вексельный срок в днях,

Р — процентная ставка по привлечению денежных средств под дисконтные векселя на сумму С и срок Т (в процентах годовых).

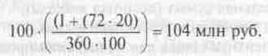

Задача 2. Векселеприобретатель перечисляет на счет банка 100 млн руб. для покупки дисконтного векселя сроком на 72 дня. Процентная ставка, установленная учреждением Сбербанка России, составила 20\% годовых, после чего номинальная сумма дисконтного векселя будет равна:

Сберегательный сертификат. Сберегательный сертификат является обязательством Сберегательного банка РФ по выплате размещенных у него средств и доходов по ним вкладчику — физическому лицу. Доход по сберегательному сертификату выплачивается в виде процентов от его номинальной стоимости, размер которого устанавливается Сберегательным банком РФ.

В настоящее время в обращении находятся сберегательны сертификаты образца 1994 г., 1997 г. и 1999 г. выпуска. Надо отметить, что по сберегательным сертификатам образца 1994 г. роизводится только их оплата, на них проставляется штамп «пересчитано на 01.01.98 г. в новом масштабе цен». В настоящее время вкладчикам продаются сертификаты образца 1997 и 99 г. Важно обратить внимание на то, что существуют некоторые отличия в расчете дохода в зависимости от сертификатов разных годов выпуска.

Рассмотрим особенности расчета дохода по сертификатам образца 1994 г. Сберегательные сертификаты образца 1994 г. имели следующие номиналы: 100 000 руб., 500 000 руб., 1 000 000 руб., 5 000 000 руб. Доход по сертификату начисляется после истечения полных 6 месяцев либо полного года со дня продажи ценной бумаги. Владелец сертификата имеет право предъявить сертификат к оплате до истечения 3-летнего срока. В этом случае при предъявлении сертификата:

— ранее первых 6 месяцев хранения средств на сертификате — выплачивают номинальную стоимость сертификата и доход, который исчисляется по процентной ставке вклада до востребования;

— после истечения первых 6 месяцев хранения средств на сертификате — владельцу выплачивается нарицательная стоимость сертификата и сумма дохода за 6 полных месяцев. Если средства хранились более 6 месяцев, но менее 1 года, то доход за дни после 6 месяцев начисляется из расчета процентной ставки вклада до востребования;

— после истечения первого года хранения средств на сертификате — владельцу выплачивается номинальная стоимость сертификата и сумма дохода согласно действующему тарифу ставки по сертификату;

— после истечения полного года и какого-то времени до полных 6 месяцев — владельцу выплачиваются номинальная стоимость сертификата, доход за полный год и доход по процентной ставке вклада до востребования, начисляемый на сумму сертификата с учетом капитализации годового дохода.

Далее выплаты осуществляются в таком же порядке, как и в том случае, когда доход полностью начисляется через каждые полные 6 месяцев.

Расчет дохода по сертификатам образца 1994 г. производится по формуле:

,

,

где D — сумма дохода за процентный период (период, в течение торого действовала единая процентная ставка дохода);

N — номинал сертификата,

t — длительность процентного периода в днях,

s — размер процентной ставки дохода.

День покупки и день предъявления к оплате в расчет включаются. Сертификат, реализованный 10 декабря, может быть предъявлен для получения дохода за полгода — 11 июня, за полный год — 11 декабря. Доход за полные годы хранения средств на сертификате капитализируется. За сроки, кратные 6 месяцам, доход начисляется по ставке вклада до востребования, действующей на момент предъявления сертификата к оплате. Длительность високосного года принимается равной 365 дням, в феврале — 28 дней. Если в учреждение банка предъявляется для оплаты сертификат, выписанный в учреждении другого региона, то с владельца ценной бумаги удерживается комиссионное вознаграждение в размере 2 \% от номинала.

Задача 1. Сертификат номиналом 1 000 000 руб. реализован на территории Санкт-Петербурга 10 декабря 1994 г. и предъявлен к оплате в учреждение Сбербанка России г. Москвы 27 июня 1996 г. Определите сумму дохода, полученную владельцем сертификата.

Решение.

1. Доход за первый год составит:

с 11 декабря 1994 г. по 31 января 1995 г. включительно (52 дня по ставке 100 \%), с 1 февраля по 31 мая 1995 г. включительно (120 \%), с 1 июня по 30 июня 1995 г. включительно (30 дней по ставке 110\%), с 1 июля по 10 декабря 1995 г. включительно (163 дня по ставке 90\%) =

Доход за полный год капитализируется, таким образом доход второго года начисляется на сумму:

1000000 + 1029315 = 2 029 315 руб.

2. Доход за 6 месяцев второго года составит:

с 1 декабря 1995 г. по 28 февраля 1996 г. включительно (80 дней по ставке 80\%), с 1 марта по 10 июня 1996 г. включительно

(102 дня по ставке 65\%)= руб.

руб.

4. Так как сертификат реализован не на территории Москвы, с клиента взимается комиссионный сбор — 2\% от номинала сертификата, что равно 20 000 руб.

Следовательно, сумма к выплате составит:

1 000 000+ 1 029 315+724 438+1779 20 000 = 2 735 532 руб.

Задача 2. Сертификат номиналом 100 000 руб., приобретенный 4 января 1994 г., будет предъявлен к оплате 5 августа 1995 г.

1. Доход за полный год с 5 января 1994 г. по 5 января 1995 г. из расчета 86\% годовых составит 100 000 руб.

2. С учетом капитализации базовая сумма равняется 200 000 руб.

3. Доход за полные 6 месяцев с 6 января 1995 г. по 6 июля 1995 г. из расчета 86 \% годовых составит:

4. Доход за 30 дней с 7 июля 1995 г. по 5 августа 1995 г. будет исчисляться из расчета процентной ставки по вкладу до вое требования 2 \% годовых, т.е.

Таким образом, сумма к оплате владельцу сберегательного сертификата составит 200 328,76 руб.

Решите самостоятельно.

Задача 3. Сертификат номиналом 1 млн руб. приобретен 20 июня 1995 г. Предъявлен к оплате 29 декабря 1995 г. Рассчитайте сумму дохода владельца сертификата.

Задача 4. Решите предыдущую задачу при условии, что сер-тафикат предъявлен к оплате 24 июля 1996 г.

Сберегательный сертификат образца 1997 г. выпускается в Документарной форме достоинством 1, 10, 50 тыс. руб. сроком на 3 года. Доход по сертификату выплачивается в виде процента от номинальной стоимости бумаги, размер которого устанавлива ся Сбербанком РФ. Владельцам сертификатов предоставлен право предъявлять их к оплате до истечения 3-летнего срока к этом случае доход по нему начисляется за каждые полные 3, 6, 9 месяцев первого, второго и третьего годов, а также за полные годы по утвержденным процентным ставкам. За сроки, не кратные полным 3, 6, 9 месяцам или полным годам, выплачивается доход за каждый день хранения средств на сертификате по ставке вклада до востребования, действующей на день предъявления сертификата к оплате.

Расчет дохода по сберегательному сертификату производится по формуле:

где Е — номинал сертификата,

А — количество дней хранения средств на сертификате, в течение которых действовала соответствующая ставка дохода,

П — размер ставки дохода.

При исчислении суммы дохода день выдачи и день оплаты не включаются в расчет дохода по сертификату. Доход за каждый полный год хранения средств капитализируется; каждый полный год равен 365 дням. Если год високосный, то 28 и 29 февраля считаются как один день.

Задача 5. Клиент приобрел сберегательный сертификат номиналом 1 000 000 (недономинированных) руб. 1 октября 1997 г., а 17 января 1999 г. он предъявил его к оплате. Определите сумму дохода, полученную владельцем сертификата. Процентные ставки:

| 1 год | 9 мес. | 6 мес | 3 мес. | |

| с 01.07.97 по 28.02.98 с 01.03.98 | 19\% 18\% | 18\% 17\% | 7\% 16\% | 16\% 15\% |

Решение.

За первый полный год хранения:

с 02.10.97 по 28.02.98 г. (150 дней) 19 \%;

с 01.03.98 по 01.10.98 (215 дней) 18\%.

Далее процентная ставка рассчитывается исходя из номинала сертификата и дохода за первый год хранения:

1 000 000 + 184 110 =1 184 110руб.

В период с 02.10.98 г. по 01.01.1999 г. (3 полных месяца хранения средств на сертификате) при условии, что ставка в течение трех месяцев была неизменная, — 15\%:

В период с 02.01.1999 г. по 16.01.1999 г. (за дни, не кратные 3, и Ч месяцам — 15 дней) ставка вклада до востребования — 2 \%:

Сумма дохода составит: 184 110+44 769 +973 = 229 852 руб.

Итого к выплате:

1 000 000 + 229 852 = 1 229 852 руб.

Сберегательным банком были выпущены в обращение сберегательные сертификаты образца 1999 г. номиналом 1000 и 10 000 руб. со сроками погашения до 30 дней, а также от 31 до 90 дней, от 91 до 180 дней, от 181 дня до 1 года и от 1 года до 3 лет. Проценты на сумму вклада начисляются по ставке, указанной на бланке сертификата со дня, следующего за днем внесения вклада, до дня, предшествующего дню востребования суммы вклада по сертификату. Сертификат может быть предъявлен к оплате досрочно. В этом случае за период хранения средств на сертификате банком выплачивается сумма вклада и проценты, начисленные по ставке вклада до востребования, действующей на день предъявления сертификата к оплате.

Расчет дохода по сертификату осуществляется по формуле:

,

,

где S — сумма процентов;

N — сумма вклада, удостоверенная сертификатом;

Р — годовая процентная ставка, установленная правлением банка для хранения средств на сертификате;

К — установленный срок хранения средств на сертификате (месяцев).

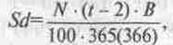

В случае досрочного предъявления сертификата к опл расчет причитающегося дохода будет производиться по форму

где Sd — сумма процентов;

N— сумма вклада, удостоверенная сертификатом;

t — фактическое количество календарных дней хранения средств на сертификате (с даты внесения вклада по дату предьяшв-ния сертификата к оплате включительно);

В — процентная ставка вклада до востребования, действующая на день оплаты сертификата.

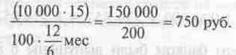

Задача 6. Клиент принес к оплате сертификат образца 1999 г. 15 октября. Срок хранения — 6 месяцев с 7 апреля по 8 октября на сумму 10 000 руб. Процентная ставка — 15 \% годовых.

Определите доход по сертификату.

Решение. Подставляем данные в вышеприведенную формулу:

Ответ: 750 руб.

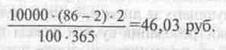

Вычислите доход по сертификату, если клиент принес его 1 июля.

Количество дней хранения; апрель — 24 дня, май — 31 день, июнь — 30 дней, июль — 1 день. Итого 86 дней. Ответ: 46,03 руб.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы