§ 3. кредитование населения в сберегательном банке рф

§ 3. кредитование населения в сберегательном банке рф

Сберегательный банк РФ предоставляет населению следующие виды кредитов:

до 5 лет:

1) на неотложные нужды,

2) под заклад ценных бумаг,

3) связанные кредиты,

4) овердрафт,

до 15 лет:

1) на строительство объектов недвижимости,

2) на приобретение объектов недвижимости,

3) ипотечные кредиты (ипотечная московская программа),

4) на реконструкцию объектов недвижимости,

5) на приобретение объектов недвижимости в рамках президентской программы «Государственные жилищные сертификаты».

Кредитование осуществляется на общих условиях, к которым относятся следующие:

1 Банк предоставляет кредиты гражданам России в возрасте от 18 до 70 лет, имеющим постоянную регистрацию (прописку) в г. Москве и постоянный доход при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. При предоставлении кредитов на сумму, не превышающую 20 долл. США (или рублевый эквивалент 20 долл. США), или на срок, не превышающий двух месяцев, максимальное ограничение по возрасту не устанавливается.

2. Размер кредита определяется на основании оценки платежеспособности заемщика и предоставленного обеспечения возврата кредита, а также не может превышать предельной величины, устанавливаемой Сбербанком России по конкретному виду кредита.

3. Платежеспособность заемщика оценивается по справке о среднемесячной заработной плате за последние 6 месяцев или по декларации о доходах за предыдущий год.

4. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком (договоры поручительства физических и юридических лиц, договоры залога имущества).

5. За пользование кредитом заемщик уплачивает банку годовые проценты. Уплата процентов производится ежемесячно одновременно с погашением кредита начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора.

Величину процентной ставки банк может изменить в одностороннем порядке.

При несвоевременном внесении платежа в погашение кредита и/или уплату процентов заемщик уплачивает банку недоимку с суммы просроченного платежа по основному долгу и процентам.

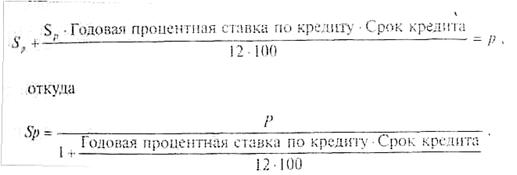

Определение максимального размера кредита осуществляет по формуле:

Р=ДЧ ∙ К∙ Т,

где Р — платежеспособность заемщика,

ДЧ — среднемесячный доход (чистый) за 6 месяцев,

К — коэффициент (зависит от величины ДЧ):

К= 0,3 при ДЧ до 500 долл. США или рублевом эквиваленте

К = 0,4 при ДЧ от 501 долл. США до 1000 долл. США,

К = 0,5 при ДЧ от 1001 долл. США до 2000 долл. США,

К = 0,6 при ДЧ свыше 2000 долл. США,

Т — срок кредитования (в месяцах).

.

.

Полученная величина корректируется с учетом других влияющих факторов:

— предоставленного обеспечения возврата кредита,

— остатка задолженности по полученным ранее кредитам. Если по совокупности обеспечения сумма платежеспособности поручителей и залога в оценочной стоимости меньше величины платежеспособности заемщика, то максимальный размер кредита определяется на основе соотношения:

Если заемщик вступает в пенсионный возраст, то платежеспособность определяется по формуле:

Т1 — период кредитования в месяцах, приходящийся на трудоспособный возраст заемщика;

Дч2 — среднемесячный доход пенсионера (минимальный размер пенсии, так как отсутствует документарное подтверждение размера трудовой пенсии);

К2 — коэффициент, аналогичный К;

Т2 — период кредитования (в мес.), приходящийся на пенсионный возраст заемщика.

Платежеспособность поручителей рассчитывается аналогично с той лишь разницей, что К=0,3 вне зависимости от величины чистого дохода.

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях, а в иностранной валюте — в долларах США. Минимальный размер кредита определяется в два этапа:

Кредитный инспектор составляет график погашения кредита

в виде таблицы 1:

Таблица 1

| Дата | Основной платеж | Проценты | Остаток после платежа |

График составляется таким образом, чтобы сумма первого платежа процентов по кредиту вместе с суммой основного платежа не превышала Дч ∙ К.

Выдача кредита в рублях производится в соответствии с vc ловиями кредитного договора как в наличном, так и в безналичном порядке путем:

— зачисления на счет заемщика на вклад до востребования

— зачисления на банковскую карту заемщика наличными в кассе операционного отдела,

— оплаты счетов торговых и других организаций.

В иностранной валюте кредиты выдаются в безналичном порядке, что предусматривается договором.

Выдача кредитов частями не допускается. Исключение составляет кредит на строительство или реконструкцию объектов недвижимости, который выдается двумя или более частями. Размер первой части — от 20 до 50\% суммы по кредитному договору, каждая последующая сумма выдается заемщику только после предоставления им отчета об использовании предыдущей. Кредит выдается в течение двух лет.

Погашение кредита осуществляется путем:

— внесения наличных платежей по установленному графику и любой другой суммой,

— списания суммы за счета клиента на основании длительного поручения ф. 190 и ф.187.

Датой погашения задолженности по кредиту считается дата поступления средств в кассу или на корреспондентский счет банка либо дата списания средств со счета клиента по вкладу, если счет открыт в банке, выдавшем кредит.

Суммы, вносимые заемщиком в счет погашения задолженности по кредиту, направляются вне зависимости от назначения платежа в следующем порядке:

— уплата неустойки,

— уплата просроченных процентов,

— уплата срочных процентов,

— на погашение просроченной задолженности по ссуде,

— на погашение срочной задолженности по ссуде. Отсрочка по кредиту на строительство и реконструкцию объектов недвижимости предусмотрена на срок не более двух лет. При расчете платежеспособности срок кредита учитывается за вычетом периода отсрочки. Отсрочка по уплате процентов " предусматривается.

Кредит на неотложные нужды

| Размер кредита | Процентная ставка | Срок пользования кредитом | Порядок погашения | Размер неустойки | Особые условия |

| 1. Зависит от платежеспособности заемщика и обеспечения кредита | Устанавливается Комитетом СБ РФ по процентным ставкам и лимитам | До 5 лет | Ежемесячно начиная со следующего месяца после оформления кредитного договора: если договор заключается в конце месяца, допускается устанавливать в договоре начало погашения кредита и уплаты процентов на месяц позже | Двойная действующая процентная ставка по кредитному до-говору | Кредит предоставляется в рублях или иностранной валюте |

| 2.Максимальная сумма кредита 10000 долл. США или рублевый эквивалент | Выдача кредита в рублях осуществляется наличными деньгами или безналичным путем | ||||

| Выдача кредита в иностранной валюте осуществляется только зачислением на счет до востребования или счет банковской карты заемщика |

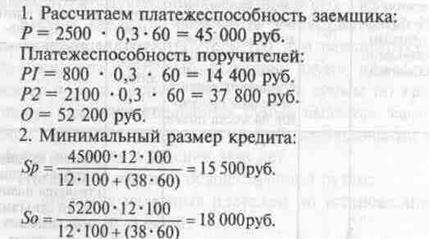

Задача 1. Определите максимальный размер кредита на неотложные нужды в рублях при условии, что среднемесячный доход (чистый доход) заемщика за 6 месяцев составляет 3000 руб., срок кредитования — 5 лет (60 мес.), процентная ставка по кредиту 38\% годовых.

Решение.

Определим платежеспособность заемщика:

Р = 3000 ∙ 0,3 ∙ 60= 54 000 руб.

Определим сумму кредита:

руб. 69 коп.

руб. 69 коп.

Задача 2. Клиент обратился в банк с заявлением в кредитный отдел получить кредит в размере 10 000 руб. на 5 лет на неотложные нужды. Предоставил справку о доходе — чистый доход равен 2500 руб. Два поручителя имеют чистый доход 800 и 2100 руб. Ранее кредитом не пользовался и административных взысканий не имел. Рассчитайте сумму кредита и размер уплачиваемых процентов за пользование ссудой.

Решение.

Заключение: кредит в 10 000 руб. можно предоставить, так как клиент способен оплатить его и проценты по кредиту, что подтверждает его платежеспособность.

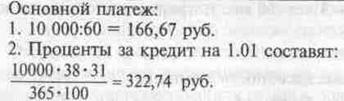

Кредит предоставлен 07.12.99г. в размере 10000руб. на срок 5 лет.

3. Составляем график платежей по кредиту:

| Дата | Основной платеж | Проценты | Остаток после платежа |

| 01.01. 2000 | 166,67 | 322,74 | 9833,33 |

| 01.02. 2000 | 166,67 | 286,65 | 9666,66 |

| 01.03. 2000 и т.д. | 166,67 | 311,98 | 9499 99 |

| 01.11.2004 | 166,67 | 10,40 | 166,47.. |

| 01.12. 2004 | 166,47 | 1,21 | 0 |

3. Остаток после платежа, руб.:

10 000 166,67 = 9833,33 руб.

На 01.02:  руб.

руб.

9833,33 166,67 = 9499,99 руб. и т.д.

По договору размер единовременного платежа составляет 166 руб. 67 коп., процент по кредиту — 38\%, неустойка — в размере удвоенной процентной ставки.

После платежа, произведенного 10 января, остаток задолженности по кредиту составил 9833 руб.ЗЗ коп. Просроченной задолженности на эту дату нет.

Следующий платеж клиент внес 15.03. в размере 1000 руб.

Делается следующий расчет:

29.02.

1. На счет просроченной задолженности по ссуде 166 руб. 67 коп. относят плановый платеж за февраль. Остаток срочной задолженности с 29 февраля: 9833 руб. 33 коп. 166 руб. 67 коп. = = 9666 руб.66 коп.

2. Начисляют проценты за период с 10.01. — 29.02 и относят их на счет просроченных процентов:

9833,33 ∙ 38∙49 / 36500 = 501,63 руб.

3. Размер неустойки .по процентам за период 29.02 — 15.03 равен: 501,63∙38∙2∙15 дн. / 36500 = 15,67 руб.

4. Размер неустойки по срочному платежу за период с 29.02 — 15.03 равен: 166,67∙ 38∙2∙15 / 36500 = 5,21 руб.

5. Начисляют срочные проценты за период 29.02 — 15.03:

9666,66∙38∙15 / 36500 = 150,96 руб.

Внесенную заемщиком 15.03 сумму направляют на:

— уплату неустойки — 20,88 (15,67 + 5,21) руб.,

— уплату просроченных процентов — 501,63 руб.,

— уплату срочных процентов — 501,96 руб.,

— погашение просроченной задолженности по ссуде — 166,67 руб.,

— погашение срочной задолженности по ссуде:

1000 20,88 501, 63 150,96 166,67 = 159,86 руб. за март.

Оставшуюся часть планового платежа 6,81 (166,67 159,86) вместе с процентами за период с 15.03 по дату внесения платежа клиент должен погасить до конца месяца.

Остаток задолженности по кредиту с 15.03 составляет: 9666, 66 159,86 = 9506, 80 руб.

Вариант 1.

Заемщик не вносит до конца месяца оставшуюся часть платежа по кредиту.

31.03 бухгалтер банка относит на счет просроченной ccуды 6 руб. 81 коп. и проценты — 148,46 руб.

9506,80 •38-15 /36500 = 148,46 руб.

Вариант 2.

Заемщик вносит 25.03 200 руб.

За период с 15.03 — 25.03 бухгалтер начисляет срочные проценты 9506,80∙38∙10 / 36500 = 98,97 руб. и относит их:

— на оплату срочных процентов — 98,97 руб.,

— на погашение срочного платежа по ссуде — 6,81 руб. за март.

Оставшаяся сумма идет на погашение срочной задолженности по ссуде за апрель. Остаток задолженности по ссуде с 25.03 составляет:

9506,80 6,81 94,22 (200 6,81 98,97) = 9405,77 руб.

При завершении погашения кредита после поступления последнего платежа бухгалтер делает на карточке лицевого счета под последней заполненной строкой надпись «Кредит погашен» и заверяет ее своей подписью.

Решите самостоятельно.

Задача 3. Рассчитайте сумму платежа и процентов за пользование кредитом в сумме 1000 руб. сроком на 1 год под 38\% годовых. Проценты начисляются из расчета 30 дней между платежами.

Задача 4. Определите максимальный размер кредита на неотложные нужды в рублях при условии, что среднемесячный доход заемщика за 6 месяцев составляет 5000 руб., срок кредитования — 5 лет, процентная ставка по кредиту — 38\% годовых.

Задача 5. Среднемесячная заработная плата заемщика составляет 1063,02 руб., срок кредитования — 5 лет; процентная ставка по кредиту — 38\%. В качестве поручителей выступают два гражданина, среднемесячный доход первого составляет 975,15 руб.; второго — 530,52 руб. Рассчитайте максимальную сумму кредита, которую может получить заемщик.

Кредит под заклад ценных бумаг. Учреждения Сберегательного банка РФ предоставляют кредиты физическим лицам под заклад следующих ценных бумаг: сберегательных сертификатов Сбербанка России, акций Сбербанка России, векселей Сбербанка России, а также облигаций государственного сберегательного займа и облигаций внутреннего государственного валютного займа.

| Размер кредита | Процентная ставка | Срок пользования кредитом | Порядок погашения кредита и процентов | Размер неустойки | Особые условия |

| Зависит от оценочной стоимости ценных бумаг. Оценка платежеспособности заемщика не производится. | Устанавливается Комитетом СБ РФ по процентным ставкам и лимитам | До 6 месяцев. Пролонгация кредитного договора не допускается : | Единовременно, в определенный кредитным договором срок | Двойная действующая процентная ставка по кредитному договору | Кредит предоставляется только в рублях. Ценные бумаги, принятые в заклад, передаются заемщиком банку на хранение. Плата за хранение не взимается |

Для выдачи кредита надо обратить внимание на то, что:

1) ценные бумаги должны принадлежать только заемщику на правах собственности;

2) срок оплаты (погашения) ценных бумаг должен превышать срок действия кредитного договора;

3) при приеме в заклад ценных бумаг с различными сроками оплаты (погашения) срок действия кредитного договора определяется сроком той ценной бумаги, срок оплаты (погашения) которой истекает раньше;

4) в случае понижения рыночной стоимости ценных бумаг более чем на 10\% заемщик должен внести дополнительное обеспечение либо произвести частичное погашение кредита.

При выдаче кредита учитывается оценочная стоимость ценных бумаг:

— сертификаты СБ РФ — не более 100\% их номинальной

стоимости;

~ простые процентные векселя СБ РФ — не более 100\% их номинальной стоимости с причитающимися процентами;

~ простые дисконтные векселя — не более 100\% цены досрочного погашения векселя (суммы, выплачиваемой векселедержателю), рассчитанной на дату погашения кредита;

— акции СБ РФ — не более 90\% их рыночной стоимости;

облигации государственного сберегательного займа, дата огашения которых наступает начиная с даты принятия ценных Умаг в обеспечение, — не более 85\% рыночной стоимости;

— облигации валютного внутреннего займа — не более 80\% их рыночной стоимости.

Можно определить максимальный размер кредита под заклад ценных бумаг.

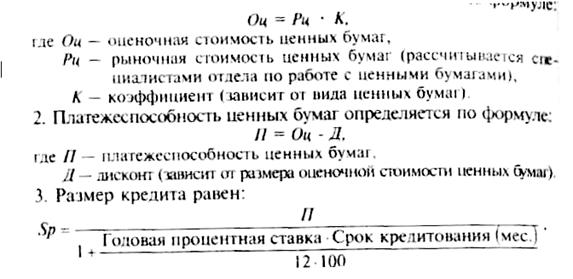

1. Оценочная стоимость ценных бумаг определяется по формуле:

Задача 1. Рассчитайте сумму кредита под заклад ценных бумаг исходя из следующих данных: заемщиком предоставлены в заклад акции Сбербанка России, рыночная стоимость акций — 200 000 руб.

Решение.

1. Определяем оценочную стоимость акций:

Оц = Рц∙ К; Оц = 200 000 ∙ 90\% = 180 000 руб.

2. Определяем размер дисконта (Д):

а) 180 000 83 490 (1000-кратный размер минимальной оплаты труда) = 96 510 руб.;

б) 83 490∙10\% = 8 349 руб.;

в) 96 510∙45\% = 43 429,5 руб. (так как 96 510 руб. превышает 1000-кратный размер минимальной месячной оплаты труда на сумму более 48 000 руб.);

г) Д= 8 349 + 43 429,5 = 51 778,5 руб.

3. Определяем платежеспособность ценных бумаг (П):

П= Оц -Д; П= 180 000 51 778,5 = 128 221,5 руб.

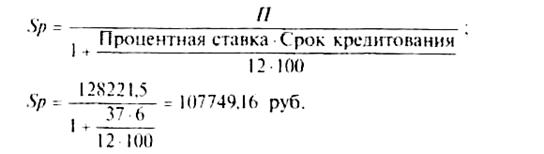

4. Определяем размер кредита (Sp):

Кредит под залог приобретаемой дорогостоящей техники, мебели

автомобилей (так называемое связанное кредитование)

| Размер кредита | Процветая ставка | Срок пользования кредитом | Порядок погашения кредшпаи процентов | Размер неустойки | Особые условия |

| 1. Зависит от платежеспособности за-емшика и обеспечения кредита 2. Максимальный размер кредита -30000 долл. США или рублевый эквивалент 3. Взнос собственных средств заемщика составляет: 30\% от стоимости товара зарубежного производства; 20\% от стоимости товара отечественного производства | Соответствует процентной ставке по кредиту на неотложные нужды. При покупке товаров отечественного производства процентная ставка устанавливается на 3\% ниже, чем по кредитам на нужды в рублях | В пределах гарантийного срока, но не более трех лет. Если гарантийный срок не установлен, срок кредита не может превышать 6 месяцев со дня продажи товара заемщику | Ежемесячно начиная со следующего месяца после оформления кредитного договора | Двойная действующая процентная ставка по кредитному договору | Кредит предоставляется в рублях или иностранной валюте. Выдача кредита производится путем перечисления суммы кредита на расчетный счет фирмы. Фирма должна быть клиентом банка |

Овердрафт счета банковской карты. Возникающий на счете банковской карты овердрафт в зависимости от его размера и вида карточного продукта может быть разрешенным и неразрешенным.

К неразрешенному овердрафту относится овердрафт, возникающий по счетам дебетовых карточных продуктов, по которым он не предусмотрен регламентами по обслуживанию карточных лродукгов и тарифами Сбербанка России, а также овердрафт, превышающий разрешенный размер.

Разрешенный овердрафт оформляется открытием ссудного счета. При превышении размера разрешенного овердрафта по счету карты указанная задолженность переносится на счет просроченных ссуд не позднее дня, следующего за днем — получения учреждением Сбербанка России платежных документов.

Неразрешенный овердрафт оформляется открытием ссудного счета с одновременным перенесением задолженности на счет просроченных ссуд.

Погашение задолженности (суммы овердрафта и процентов за него) производится в рублях или долларах США в зависимости от счета карты путем пополнения счета карты. В документах по приему платежей суммы процентов за овердрафт указываются отдельно.

Кредиты на приобретение, строительство и реконструкцию

объектов недвижимости

| Размер кредита | Процентная ставка | Срок пользования кредитом | Порядок погашения кре-дшпаи процентов | Размер неустойки | Порядок предоставления отчета | Особые условия |

| 1.Зависит от платежеспособности заемщика и обеспечения кредита 2. Не может превышать стоимость объекта недвижимости (по договору) либо сметную стоимость строительства или предстоящих работ по реконструкции объекта недвижимости 3. Максимальная сумма кредита — 60 000 долл. США или рублевый эквивалент | Устанавливается Комитетом СБ РФ по процентным ставкам и лимитам | До 15 лет | Ежемесячно начиная со следующего месяца после оформления кредитного договора | Двойная действующая процентная ставка по кредитному договору | Кредит на приобретение объекта недвижимости. Не позднее чем через 2 месяца от даты получения кредита. Кредит на строительство или реконструкцию объекта недвижимости. До получения следующей части кредита | Кредиты выдаются в рублях или в иностранной валюте. Кредит на строительство и реконструкцию объектов недвижимости выдается частями: от 20 до 50\% от суммы по кредитному договору в течение 2 лет |

Ипотечные кредиты (Ипотечная московская программа)

| Размер кредита | Процентная ставка | Срок пользования | Требования к заемщику | Особые условия |

| 1. Зависит от платежеспособности заемщика 2. Не может превышать 70\% от стоимости приобретаемой квартиры 3. Максимальная сумма кредита120000 долл. США | 10\% годовых | До 10 лет | 1. Российское гражданство. Постоянная регистрация (прописка) в г. Москве 2. Постоянный источник дохода 3. Возрастной ценз от 18 до 70 лет 4. Первоначальный взнос на вклад в банке — не менее 30\% стоимости приобретаемой квартиры | Выдача кредита осуществляется путем безналичного перечисления средств на счет продавца. Обеспечением кредита является залог приобретаемой квартиры |

Кредитование в рамках выполнения президентской программы «Государственные жилищные сертификаты»

Помимо указанных выше способов кредитования Сберегательный банк осуществляет кредитование физических лиц на приобретение объектов недвижимости в рамках выполнения президентской программы «Государственные жилищные сертификаты». Эта программа осуществляется с 1 июля 1998 г. Сберегательный банк принимает от владельцев государственные жилищные сертификаты и заключает с ними договоры на открытие и обслуживание блокированных лицевых счетов. Владельцами государственных жилищных сертификатов являются граждане, уволенные с военной службы, или граждане, переселяющиеся из закрытых и обособленных военных городков. За счет средств федерального бюджета им выдается безвозмездная субсидия из расчета 80\% стоимости жилья. Размер субсидии указывается на сертификате, которая затем зачисляется на блокированный целевой счет. На него также может поступить недостающая сумма на оплату жилья, которую владелец сертификата может получить в учреждениях Сбербанка в виде кредита на приобретение жилья. Кредиты предоставляются только в рублях сроком до 15 лет под льготную процентную ставку 20\% годовых в сумме не более 25\% от размера субсидии, предоставленной владельцу сертификата с учетом его платежеспособности.

Формы обеспечения кредита. Формами обеспечения возвратности кредита являются:

— договор поручительства (от физического или юридического лица),

— залог имущества (движимое имущество: транспортные средства и другое имущество, а также ликвидные ценные бумаги принадлежащие физическим и юридическим лицам; объекты недви жимости).

Договор поручительства оформляется в банке в течение 5 дней с даты оформления кредитного договора.

Поручитель несет с заемщиком солидарную ответственность по кредитному договору.

Договор залога имущества может быть заключен как с заемщиком, так и с третьим лицом. В договоре залога указываются: предмет залога и его оценка, размер и сроки исполнения обязательств по кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога.

Погашение кредита и взимание процентов. Погашение кредита производится ежемесячно начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора. Проценты взимаются за каждый день пользования кредитом. Срок для начисления процентов за пользованием кредитом начинается с даты образования задолженности по ссудному счету и заканчивается датой погашения задолженности (включительно).

Расчет процентов за пользование кредитом производится по следующей формуле:

где Екр. — сумма кредита (1-й платеж) или остаток задолженности по кредиту,

П — процентная ставка,

С — количество дней пользования кредитом.

Задача 1. Рассчитайте суммы срочных процентов за пользование кредитом при условии, что кредит выдан 11.04.99 г., сумма кредита 7000 руб, первый платеж произведен 13.05.99 г., процентная ставка — 38\% годовых.

Решение. Подставим исходные данные в указанную формулу:

Е= 7000∙0,38: 365∙32 = 233,21 руб.

Расчет неустойки за просрочку платежа и процентов осуществляется по следующей формуле:

где Е np.nл сумма просроченного платежа,

Епр.\% — сумма просроченных процентов;

2П — двойная действующая процентная ставка по кредитному договору,

С — количество просроченных дней.

Задача 2. Рассчитайте сумму неустойки за просрочку платежа и процентов по кредиту на неотложные нужды в рублях при условии, что сумма кредита 14400 руб., кредит выдан 15.04.99 г. сроком на три года, первый платеж произведен 20.06.99 г., процентная ставка по кредиту 43\% годовых.

Решение.

31 мая 1999 г. работник банка производит следующие операции.

На счет просроченных ссуд относит плановый платеж за май 1999г.:

где 14400 — сумма кредита,

36 — количество месяцев,

400 — сумма платежа.

Остаток срочной задолженности с 31 мая — 14000 руб.

Начисляет проценты за период с 16.04.99 г. по 31.05.99 г. (включительно) и относит их на счет просроченных процентов:

Епр\% = 14400∙0,43 : 365∙46 = 780,36 руб.

2. 20 июня 1999 г. производятся следующие операции.

Рассчитывается размер неустойки за период с 01.06.99 г. по 20.06. 99 г. (включительно) за несвоевременную уплату процентов:

Енеуст.\% = 780,36∙0,86 : 365∙20 = 36,77 руб.

Рассчитывается размер неустойки за период с 01.06.99 г. по 20.06.99 г. (включительно) за несвоевременное внесение платежа по кредиту:

Енеуст. за пр. пл. = 400∙0,86 :365∙20 = 18,85 руб.

Начисляются срочные проценты за период с 01.06.99 г. по 20.06.99 г.:

Е\% = 14000∙0,43 :365∙20 = 329,86 руб.

Внесенную заемщиком сумму 20 июня 1999 г. работник банка направляет:

— на уплату неустойки за несвоевременное внесение платежа по кредиту — 18,85 руб.;

— на уплату неустойки за несвоевременную уплату процентов 36,77 руб.;

— на уплату просроченных процентов — 780,36 руб.;

— на уплату срочных процентов — 329,86 руб.;

— на погашение просроченной задолженности (платеж за май) 400 руб.

Платеж за июнь в размере 400 руб. вместе с процентами за период с 21.06.99 г. на дату внесения платежа заемщик должен погасить до конца месяца.

Решите самостоятельно.

Задача 3. Кредитный договор по кредиту на строительств объекта недвижимости был оформлен 5 мая 1999 г. Зачисленм0 первой части кредита на счет заемщика произведено 12 ма0 1999 г. Списание со счета в оплату строительных материалов было произведено заемщиком 25 мая 1999 г. С какого числя банк должен начать исчисление процентов по кредиту?

Задача 4. Кредитный договор по кредиту на строительство объекта недвижимости был оформлен 20 июня 1999 г. Зачисление первой части кредита на счет заемщика произведено 15 июля 1999 г. Списание со счета в оплату строительных материалов было произведено заемщиком 28 июля 1999 г. С какого числа банк должен начать начисление процентов по кредиту?

Задача 5. 10.07.98 г. Иванов Иван Иванович получил кредит на неотложные нужды в сумме 5000 руб. сроком на 2 года. Иван Иванович внес в погашение кредита 1000 руб. и сумму процентов за пользование кредитом в период с 10.07.98 г. по 09.08.98 г. Какие платежи он обязан осуществить в сентябре и октябре 1998 г.?

Задача 6. Исходя из данных предыдущей задачи рассчитайте размер неустойки за просрочку платежа и процентов по кредиту.

Задача 7. Определите, с какого числа начинается неустойка за просрочку платежа по кредиту? (См. данные задачи 6.)

Задача 8. Кредитный договор оформлен 15.06.99 г. Кредит выдан 29.06.99 г. Первый платеж произведен 10.08.99 г. Определите количество просроченных дней.

Задача 9. Договор по кредиту на неотложные нужды оформлен 12.01.99 г. сроком на три года. Сумма кредита выдана 25.01.99 г. Определите дату окончательного погашения кредита.

Обсуждение Деньги. Кредит. Банки. Ценные бумаги. Практикум

Комментарии, рецензии и отзывы