Тесты

Тесты

Коррелирование отклонений от выровненных уровней тренда поводят:

а) для определения тесноты связи между отклонениями фактических уровней от выровненных, отражающих тренд:

б) для определения тесноты связи между рядами динамики в

случае отсутствия автокорреляции;

в) для исключения влияния автокорреляции;

г) для исключения влияния общей тенденции на колеблемость признака.

В каком случае присутствует явление коинтеграции:

а) если во временнум ряду присутствует постоянный средний

темп роста анализируемого показателя;

б) если ряд имеет постоянную дисперсию в длительном промежутке времени;

в) если во временнбм ряду совпадают (или имеют противоположное направление) тенденции двух и более уровней;

г) если во временнум ряду присутствует постоянный цепной

темп изменения уровней временнбго ряда.

Укажите формулу расчета нециклического коэффициента автокорреляции:

а) га =

I f

У, ■ У

а

а

1'ї

1'ї

У,

а) г„ =

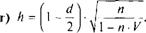

Укажите формулу для выявления автокорреляции остатков в моделях авторегрессии.

■ Ум ~ Уі ■ Ум .

<V°.V„,

б) ги

Л(уі-У)-[у,Уі)

і=2 .

п п _

X(v, ->•,)■ £(>-,., -у2)

i=2 ы2

в) d

\{eM-e>f

1

г) h = 1

п I

2) \-n-V'

Укажите методы уменьшения (устранения) автокорреляции во временных рядах:

а) авторегрессионных преобразований;

б) построения коррелограммы;

в) включения дополнительного фактора;

г) последовательных разностей.

Изучение связи между уровнями связных временных рядов проводят с помощью методов коррелирования:

а) уровней ряда динамики;

б) отклонений фактических уровней от тренда;

в) последовательных разностей:

г) авторегрессионных преобразований.

Укажите правильное определение связных рядов:

а) причинно-следственная связь в уровнях двух или более

временных рядов, которая выражается в совпадении или

противоположной направленности их тенденций и случайной колеблемости;

б) показывающие зависимость результативного признака от

одного или нескольких факторных;

в) зависимости значений коэффициента автокорреляции от

значений величины лага;

г) временное смещение уровней временного ряда относительно первоначатьного положения на h моментов времени.

Обсуждение Эконометрика : учебное пособие в схемах и таблицах

Комментарии, рецензии и отзывы