2.4. проблема идентифицируемости структурной формы системы одновременных уравнений

2.4. проблема идентифицируемости структурной формы системы одновременных уравнений

При рассмотрении примера с кейнсианской функцией потребления мы обнаружили, что оценив коэффициенты приведенной системы, не можем однозначно восстановить с помощью полученных оценок коэффициенты структурного уравнения. Подобное положение встречается на практике довольно часто. Однако возможны и другие ситуации.

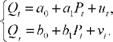

Рассмотрим простейшую модель рынка некоторого товара:

Qd = a 0 + a, P, < Qs = b0 + b P, Qs = Qd,

в которой Qs предложение товара, Qd спрос на товар, P цена единицы товара; a1 < 0 , b1 > 0 . Если правила определения объемов предложения и спроса известны, т. е. известны коэффициенты a0 , a1 , b0 и b1 , то при отсутствии флуктуаций равновесное решение для цены P и спроса Q находится без труда. Мы имеем здесь систему двух линейных уравнений с двумя неизвестными P и Q :

Q a1P = ^

решениями которой являются значения

q = a0b1 a1b0 P = a0 b0

b1 a1 b1 a1

При a0 > b0 оба эти значения положительны.

Предположим теперь, что спрос подвержен случайным флуктуациям, изменяющим значение a0 до значения a0 + ut в t -м наблюдении, а предложение подвержено флуктуациям, изменяющим в t -м наблюдении значение b0 до значения b0 + vt. Тогда каждому

t соответствуют свои равновесные значения цены Pt и спроса Qt , являющиеся решениями системы

Поскольку значения Pt и Qt определяются внутри системы, о переменных Pt и Qt говорят как об эндогенных переменных. Их значения в t -м наблюдении определяются коэффициентами a0 , a1 , b0 , b1 и внешними случайными воздействиями (шоками) ut , vt . Положение выглядит теперь следующим образом:

агенты наблюдают значения ut и vt;

агенты взаимодействуют на рынке, устанавливая Pt и Qt в соответствии с указанными правилами;

статистик-эконометрист наблюдает только значения Pt и Qt .

Обращаясь к оцениванию модели Qt =а+вPt + £t, статистик даже не знает, что он оценивает: прямую спроса или прямую

предложения. Так, при оценивании методом наименьших квадратов

линейной модели зависимости потребления свинины на душу

оценка оказывается статистически незначимой при любом разумном

населения США от оптовых цен на свинину по годовым данным за период с 1948 по 1961 годы получаются следующие результаты

выборе уровня значимости, так что в доверительный интервал для данного коэффициента попадают как отрицательные, так и положительные значения.

Получая выражение для Pt из второго уравнения системы и

подставляя это выражение вместо Pt в первое уравнение, находим:

Q aobi aibo + biut aivt f + w b1 ai bi ai

Выражение для Qt из первого уравнения системы подставим во второе уравнение, в результате получаем: P = ao bo + ut vt = f + w

Pt =t + 7 = П2 + Wt 2.

bi ai bi ai Пара уравнений

представляет приведенную форму системы. Вообще-то говоря, здесь существует корреляция между ошибками в разных уравнениях приведенной формы при одном и том же t, даже если ошибки в структурной системе некоррелированы: в последнем случае

Cov(wn, wt 2 ) = Cov{ , ^ 1 = (biD(ut) + aMvt)).

Однако поскольку в правых частях обоих уравнений приведенной формы находятся одни и те же объясняющие переменные (точнее, одна объясняющая переменная константа), эффективные оценки коэффициентов приведенной формы получаются раздельным оцениванием обоих уравнений методом наименьших квадратов. Получив таким образом оценки ftti, ftti, мы тем самым получаем

aobi aibo ao -bo

оценки для дробей —— —хи — . Но этих двух оценок

bi ai bi ai

недостаточно для восстановления по ним значений четырех коэффициентов a0, a1, b0, b1 структурных уравнений, так что здесь

мы имеем дело с недоидентифицированостью структурной формы системы.

Включим в правую часть уравнения спроса доход (например, совокупный располагаемый доход) Yt, так что система принимает вид:

[Qt = a0 + a1Pt + a2Yt + Ut,

Qt = bo + bp + vt.

Действуя аналогично предыдущему случаю, находим, что приведенная форма принимает здесь вид:

Q = a0b1 aib0 + a2b1 у + b1Ut ~ aiVt =п +п у + w

b1 a1 b1 a1 b1 a1

Pt =7 ^7 Yt +7 = П12 +n22Yt + Wt2.

b1 a1 b1 a1 b1 a1

В приведенной форме 4 коэффициента, тогда как в структурной форме 5 коэффициентов. Поэтому и здесь нет возможности восстановления всех коэффициентов структурной формы по коэффициентам приведенной формы. Однако кое-что сделать все же можно.

Прежде всего заметим, что

^ = Лц b1n12 = ^

так что коэффициенты уравнения предложения восстанавливаются по коэффициентам приведенной системы. В то же время для восстановления коэффициентов уравнения спроса остается только два уравнения, так что восстановить однозначно их значения не представляется возможным. Таким образом, здесь уравнение предложения идентифицируемо, а уравнение спроса неидентифицируемо: система частично идентифицируема.

Пополним теперь и уравнение предложения. Если рассматриваемый товар продукт сельскохозяйственного производства, то в качестве объясняющей переменной в правую часть этого уравнения естественно включить какой-либо подходящий индекс климатических условий, скажем среднее количество осадков в соответствующий период Rt. Тогда мы получаем систему:

Q = b0 + bp + b2 Rt + vt с 6 коэффициентами. Найдем приведенную форму этой системы

Qt = П11 + n21Yt + n31Rt + Wt1, Pt = П12 + n22Yt + П32 Rt + Wt 2,

применяя матричный подход, обычно используемый для анализа и оценивания систем одновременных уравнений. Для этого заметим, что структурную форму системы можно записать в виде:

Qt a1Pt = ao + a2Yt + ut, Q, b1Pt = bo + b2Rt + vt,

или

■■(1, Y, Rt)

■■(1, Y, Rt)

V a1 b1 j а приведенную форму в виде:

f.

(Qt, P ) = (1,Y, Rt )n21

o

2 j

bo > 0

0 b

+(ut, vt),

).

Приведенную форму системы получаем из структурной формы, умножая обе части предпоследнего уравнения справа на матрицу, обратную к матрице, стоящей в левой части:

Г

Г

(1, Y, R

(1, Y, R К 0 0 b

2 J

a0 bo ^

«2

0 b

1

V "a1 -b1 J

2J

1

1

V a1 b1

+ (ut, vt)

-1

1 11

a1 b1 J

-1

f

1

1

x

Yt, Rt )П + (ut, vt)

V a1 b1 J

где П матрица коэффициентов приведенной формы,

где П матрица коэффициентов приведенной формы,

Г 1 1 Ї-1

V a1 b1 J

Но

11

a1 b1 J a1 b1

a1 b1 J a1 b1

11

b1 a1 b1 a1 t b1 a1 t

Q = a0b1 a1b0 + a2b1 у - a1b2 R + b1ut a1Vt

b1 a1

rt = + Y Rt +

rt = + Y Rt +

b1 a1 b1 a1 b1 a1 b1 a1

Поскольку матрица коэффициентов приведенной формы получается

как

-1

-1

то

|

| П12 " | ( 1 |

| ЧП31 | П32 ) |

а

1 Ї

о

Ьо ї

о

2)

2

оЬ

и это дает 6 уравнений для восстановления 6 коэффициентов структурной формы по коэффициентам приведенной формы:

П11 -П12а1 = а0> П11 -П12Ь1 = Ь0, УС 21 П 22— а2 , П 21 П 22Ь1 — 0,

П31 -П32 а1 = 0 П31 -П32Ь1 = Ь2.

Из этих уравнений находим:

а2 = -п22(п31 / п32 п21 / п22), Ь2 = п32(п31 / п32 п21 / п22),

а0 = П11 -П12П31/П32' Ь0 = П11 -П12П21/П22 .

Таким образом, здесь идентифицируемы и уравнение предложения и предложение спроса.

Рассмотрим теперь систему, в которой доход не включен в уравнение спроса, а уравнение предложения дополнено еще одной объясняющей переменной St пусть это будет, скажем, индекс стоимости горюче-смазочных материалов, используемых при производстве соответствующего продукта сельского хозяйства. Тогда система принимает вид:

Qt аА = а0 + ut, Q, b1Pt = Ь0 + Ь2Rt + b3St + vt,

или

1

1 ї

0 и0

а1 -Ь1

а1 -Ь1

2

ч 0 Ь3 )

Матрица коэффициентов приведенной формы

Qt = П11 + П21РІ + K31St + Wt1, Pt = П12 + П22Rt + П32^ + wt2

получается как

a

a

1 Ї

ъ1 J

-1

так что

так что

f

К

Vk31 к32 J

-ъ1

1

a

1

к21 k22a1 = 0, к21 к22Ъ1 = Ъ2,

к31 k32a1 = 0, к31 к32Ъ1 = Ъ3. Однако ситуация с идентифицируемостью резко отличается от предыдущего случая.

Для коэффициентов первого структурного уравнения находим:

a0 =К11 -К12al, a1 =К2^ К22, a1 =К3^ К3

так что для восстановления соотношения. Поскольку

коэффициента

a

имеем два

К1

-1

(

1

a0 Ъ0

0Ъ

п

К

1 Ї

Ъ1J

a

0Ъ

К31

3J

К12 К22

a

a0a1 + Ъ0 Л

aoЪl + Ъ0

a

1

1

К32 J

-Ъ1

Ъ

2

11

Ъ0

a1 -Ъ1

0 Ъ2

0Ъ

Ъ

2

a1 -Ъ1

3J

3

3J восстанавливается

то к21/к22 =К31/к32, так что коэффициент однозначно, если мы знаем точно коэффициенты приведенной формы. Если же мы производим свободное оценивание уравнений приведенной формы по имеющимся статистическим данным, не принимая во внимание ограничений на их коэффициенты, накладываемые структурной формой, в данном случае ограничения f2i/f22 -f3Jf32 = 0, то на основании оценок t2i,t22, t3i,t32 мы получим, как правило, различные значения отношений t2i/t22 и ft3lt32 , так что получаются два варианта оценок для коэффициента ai и, соответственно, два варианта для коэффициента a0. Таким образом, уравнение спроса оказывается

сверхидентифицируемым для восстановления его коэффициентов имеется количество соотношений, большее минимально необходимого.

Для коэффициентов второго структурного уравнения (уравнения предложения) также имеем три соотношения:

fii -fi2bi = ^ f2i -f22bi = ^ f3i -f32bi = b3.

Однако во втором структурном уравнении четыре неизвестных коэффициента b0 , bi , b2 , b3 , и этих трех соотношений недостаточно для их восстановления - этим соотношениям удовлетворяет бесконечно много наборов значений b0 , bi , b2 , b3 . Таким образом, для рассмотренной модели:

уравнение спроса сверхидентифицировано;

уравнение предложения недоидентифицировано.

Последний пример показывает, что имеет смысл говорить не только об идентифицируемости или неидентифицируемости системы в целом, а и об идентифицируемости или неидентифицируемости отдельных уравнений системы.

Обсуждение Эконометрика для начинающих (Дополнительные главы)

Комментарии, рецензии и отзывы