3. спрос на деньги и его факторы. кейнсианская теория предпочтения ликвидности

3. спрос на деньги и его факторы. кейнсианская теория предпочтения ликвидности

Поскольку мы находимся в рамках кейнсианского анализа, постольку уровень цен предполагается неизменным (P = const), поэтому спрос на деньги и предложение денег представлены в реальном выражении.

В анализе рынка денег мы будем использовать денежный агрегат M1 , обозначив его как M.

Спрос на деньги это то количество денег (наличность + бессрочные депозиты, т.е. M1), которые люди желают иметь.

Для чего нужны людям деньги? Разумеется, для того, чтобы их тратить. Но они не тратят все деньги сразу, желая иметь определенный запас ликвидности, чтобы обеспечить себе свободу маневра в расходах. Кейнсианская теория предпочтения ликвидности объясняет, почему люди предпочитают хранить деньги, а не превращать их в финансовые активы (ценные бумаги) с целью получения дохода в виде процента.

Поскольку люди, храня деньги, отказываются от возможного дохода в виде процента, то процентная ставка (i), следовательно, является альтернативными издержками хранения денег или ценовым фактором спроса на деньги.

Кейнс выделял два основных мотива предпочтения ликвидности (спроса на деньги):

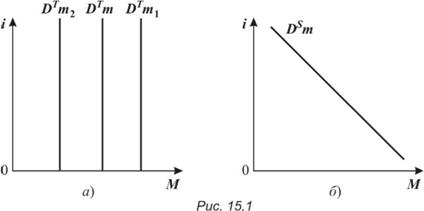

Трансакционный мотив, который определяет трансакцион-ный спрос на деньги (речь идет о хранении денег для осуществления сделок, т.е. для ежедневного финансирования текущих расходов) или спрос на деньги для сделок: кривая DTm на рис. 15.1 а.

Спекулятивный мотив, который определяет спекулятивный спрос на деньги или спрос на деньги со стороны активов (имеются в виду деньги, предназначенные для покупки ценных бумаг, когда цены на них падают и которые хранятся на руках, если эти цены растут): кривая DSm на рис. 15.1 б.

При этом спрос на деньги для сделок (рис. 15.1 а) зависит от уровня дохода (неценовой фактор спроса на деньги) и не зависит от процентной ставки (i):

если доход растет, трансакционный спрос на деньги увеличивается (кривая DTm сдвигается вправо);

если доход уменьшается, трансакционный спрос на деньги сокращается (кривая DTm сдвигается влево).

Спрос на деньги со стороны активов (в качестве активов в модели Кейнса выступают государственные облигации) зависит от процентной ставки, но не зависит от уровня дохода (рис. 15.1 б): чем выше уровень процентной ставки i, тем больше объем спекулятивного спроса на деньги, и наоборот. Проанализируем сначала зависимость между рыночной ценой (курсовой стоимостью) облигации и процентной ставкой.

Предположим, вы купили облигацию по цене 100 руб., которая приносит 10 руб. дохода в год. Тогда доходность облигации (годовая процентная ставка) составит (10 руб./100 руб.)*100 \% = = 10 \% годовых.

Предположим далее, что в результате либо роста спроса на облигации, либо уменьшения их предложения цена облигации выросла до 200 руб. Однако она по-прежнему будет приносить своему владельцу 10 руб. дохода в год. Следовательно, доходность облигации упадет: (10 руб./200 руб.)*100 \% = 5 \% годовых. Если наоборот цена облигации упадет, например, до 50 руб., доходность облигации увеличится: (10 руб./50 руб.)*100 \% = 20 \%.

230

Мы можем сделать вывод: цена облигации и значение процентной ставки связаны обратной зависимостью если цена облигации растет, процентная ставка падает.

Мы можем сделать вывод: цена облигации и значение процентной ставки связаны обратной зависимостью если цена облигации растет, процентная ставка падает.

Но! При высокой цене облигаций (соответственно низкой ставке процента) люди перестанут покупать облигации, предпочитая хранить деньги в ожидании падения цены облигаций.

Таким образом, мы объяснили обратную зависимость между величиной спроса на деньги со стороны активов и значением процентной ставки. Именно этим объясняется отрицательный наклон кривой спроса на деньги со стороны активов (рис. 15.1 б).

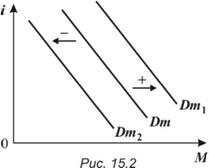

Чтобы получить график общего спроса на деньги (рис. 15.2) нужно сложить кривые DTm и DSm на рисунках 15.1 а и 15.1 б по горизонтали.

В результате проведенного анализа мы приходим к выводу, что величина общего спроса на деньги M зависит от двух основных факторов (при неизменном уровне цен !): процентной ставки и уровня дохода (так как уровень цен постоянен, то номинальная процентная ставка равна реальной, номинальный доход равен реальному).

Эту зависимость можно выразить в виде функции:

Md = f (і, PY),

где M1величина спроса на деньги, і ставка, PY номинальный доход.

Процентная ставка і это ценовой фактор спроса на деньги: чем выше процентная ставка, тем меньше величина спроса на деньги (при данном уровне дохода).

• Чем больше доход, тем болыпе величина спроса на деньги при любом уровне процентной ставки. Это неценовой фактор спроса на деньги.

График спроса на деньги (см. рис. 15.2) отображает зависимость между величиной спроса на деньги Md и процентной ставкой i:

Md = f (і). Кривая Dm кривая спроса на деньги показывает количество денег M, которое люди хотят иметь при разных значениях процентной ставки (при данном уровне дохода).

Если уровень дохода изменится, то кривая Dm сдвинется вправо в положение Dm1 (если доход увеличится, то увеличится и спрос на деньги) или влево в положение Dm2 (если доход уменьшится, то сократится спрос на деньги).

4. Предложение денег и роль банковской системы в изменении предложения денег. Функции Центрального банка. Мультипликатор денежного предложения

Предложение денег и роль банковской системы в изменении предложения денег

Ранее было отмечено, что предложение денег (количество денег в обращении) регулируется государством, поскольку оно является единственным эмитентом наличности. Предложение денег (денежный агрегат M1 ) включает в себя, наряду с наличностью, и бессрочные депозиты.

Выпуская наличность в обращение, Центральный банк руководствуется государственными интересами, а отнюдь не величиной процентной ставки (скорее наоборот).

• Вкладчики, как правило, не получают дохода по бессрочным депозитам (во всяком случае, открывая текущий счет, вкладчики руководствуются другими мотивами).

Sm-, Sm Sin

/4

Таким образом, на графике (рис. 15.3) кривая предложения денег Sm выглядит, как вертикальная линия (т.е. величина предложения денег не зависит от процентной ставки i).

о

M

M M M Рис. 15.3

Однако на предложение денег действуют факторы, сдвигающие кривую предложения: если предложение денег растет, то кривая Sm сдвигается вправо в положение Sm1, если предложение денег сокращается, то кривая Sm сдвигается влево в положение Sm2. Соответственно изменяется количество денег в обращении (M1 > M, M2 < M).

Факторы, изменяющие предложение денег, связаны с деятельностью коммерческих банков.

Коммерческий банк это финансовое учреждение, которое:

принимает денежные вклады от клиентов (пассивные операции);

оказывает клиентам услуги по переводу платежей (чеками), хранению сбережений;

оказывает клиентам услуги по предоставлению ссуд (активные операции).

Когда банки выдают ссуды, то предложение денег растет, и наоборот, когда заемщики возвращают ссуды банкам, предложение денег сокращается.

Будучи коммерческими предприятиями, банки стремятся к получению максимальной прибыли.

Банковская прибыль выступает в виде разницы между процентными платежами, полученными банком за предоставленные клиентам ссуды, и процентными выплатами банка по вкладам клиентов.

А теперь посмотрим, как банки «создают» деньги, влияя тем самым на предложение денег.

1) Предположим, что имеется банк «А», куда клиент внес наличные деньги (100 руб.) на бессрочный депозит (текущий счет). Такая операция увеличит пассивы банка (долговые обязательства банка) на 100 рублей и на такую же сумму увеличит активы банка (банковская наличность + долговые обязательства клиентов). Если эти деньги останутся в кассе банка (банковская наличность представляет собой банковские резервы и не входит в денежный агрегат M1), то деньги просто поменяют форму: наличные деньги превратятся в текущий счет (рис. 15.4). В результате количество денег в обращении не изменится, изменится лишь структура предложения денег: наличность на руках у населения C уменьшится на 100 руб. и на ту же величину возрастет объем бессрочных депозитов D.

| Банк | "А": |

| Активы | Пассивы |

| j-100 руб. | 100 руб.-б |

| Рис. 15.4 |

Предложение денег не изменилось, так как норма резервирования (rr) = 100\%:

rr = R х 100\%,

D

где R сумма банковских резервов; D сумма бессрочных депозитов (текущих счетов).

При rr = 100 \% банки «не создают» новых денег (не влияют на предложение денег).

|

Если банк «А» всю сумму денег, полученных от клиента на бессрочный депозит, выдаст в виде ссуды другому клиенту, то предложение денег увеличится на 100 руб.: 100 руб. в виде чекового счета в банке «А» и 100 руб. в виде наличных у клиента, взявшего ссуду в банке «А». Если этот клиент в свою очередь положит 100 руб. наличных денег на бессрочный депозит (текущий счет) в банк «Б», а этот банк выдаст ссуду третьему клиенту в сумме 100 руб., то предложение денег увеличится еще на 100 руб.

Активы

Банк "Б":

Пассивы

(R) резервы 0 Выданная ссуда 100 руб. | 100 руб. бессрочный депозит

Рис. 15.6

Клиент, получивший ссуду в банке «Б», может, в свою очередь, положить эти деньги еще в какой-либо банк и так до бесконечности, так как норма резервов rr = 0 \%.

3). На практике существует система частичного банковского резервирования: 0 \% < rr < 100 \%.

Функции Центрального банка. Мультипликатор денежного предложения

Во главе банковской системы стоит Центральный банк. В эту систему входят коммерческие банки, которые занимаются непосредственно обслуживанием клиентов. ЦБ выполняет множество функций, из которых мы отметим следующие:

ЦБ является единственным эмитентом наличных денег.

ЦБ регулирует денежное обращение, т.е. он контролирует деятельность коммерческих банков по «созданию» новых денег. В этих целях ЦБ устанавливает резервные требования (норму обязательных резервов rr0). Коммерческий банк может иметь фактическую норму резервирования равную или превышающую резервные требования. Если фактическая норма резервирования выше резервных требований, то банк имеет избыточные резервы.

Фактические резервы коммерческого банка, следовательно, представляют собой сумму обязательных и избыточных резервов:

235

R = R0 + Яизб •

Отдельный коммерческий банк может выдавать ссуды в объеме, не превышающем его избыточные резервы.

Норма обязательных резервов rr0 определяет ссудный потенциал банковской системы: при прочих равных условиях, чем выше норма обязательных резервов rr0, тем ниже ссудный потенциал банковской системы (т.е. тем меньше возможностей предоставлять клиентам ссуды), тем, следовательно, меньше возможности коммерческих банков по «созданию» новых денег.

Отношение — называется мультипликатором денежного rr0

предложения (иногда его называют денежным мультипликатором). Он определяет максимальное количество «новых» денег, которое может «создать» банковская система в целом из первоначального объема избыточных резервов.

Однако следует иметь в виду: «создание» новых денег банками не означает создание богатства, а означает просто увеличение ликвидности.

3. ЦБ является кредитором последней инстанции, т.е. он может предоставить ссуду коммерческому банку. Коммерческие банки должны хранить обязательные резервы на депозитах ЦБ. На самом деле банки хранят все резервы в ЦБ, за исключением некоторой суммы в кассе банка. Выполнение этой функции Центральным банком (наряду с системой страхования вкладов) позволяет гарантировать сохранение ликвидности активов коммерческих банков и, таким образом, помогает поддерживать в обществе доверие к банковской системе.

Возможности банковской системы влиять на предложение денег зависят (при прочих равных условиях):

От нормы обязательных резервов rr0, которая определяет ссудный потенциал банковской системы (и возможности банковской системы по «созданию» новых денег).

От спроса на банковские ссуды: при низком спросе часть избыточных резервов не превратиться в ссуды, поэтому не в полной будет реализован ссудный потенциал банковской системы (и возможности банковской системы по «созданию» новых денег).

3. От коэффициента депонирования cr, который представляет собой пропорцию, в которой население распределяет денежные средства между наличными деньгами С и средствами на текущих счетах D:

cr = C/D.

Чем ниже cr, тем меньше наличных денег на руках у населения, тем больше, следовательно, сумма банковских резервов R, тем в большей степени (при прочих равных условиях) будет реализован ссудный потенциал (и возможности банковской системы по «созданию» новых денег).

5. Равновесие на денежном рынке. Изменения в равновесии

Нам осталось рассмотреть, к какому результату приводит взаимодействие спроса на деньги Dm и предложения денег Sm. Очевидно, что результатом этого взаимодействия станет равновесие на денежном рынке (рис. 15.7).

Денежный рынок находится в равновесии, если величина реального предложения денег равна величине реального спроса на деньги.

Напомним, что одним из допущений при анализе денежного рынка является неизменный уровень цен, следовательно, и спрос на деньги, и предложение денег представлены в реальном выражении.

На рис. 15.7 представлено равновесие на денежном рынке. Процентная ставка ie является равновесной ставкой процента, так как она уравновешивает спрос на деньги и предложение денег: величина спроса на деньги равна величине предложения денег и равновесному количеству денег в обращении (денежной массе) Ме.

На рис. 15.7 представлено равновесие на денежном рынке. Процентная ставка ie является равновесной ставкой процента, так как она уравновешивает спрос на деньги и предложение денег: величина спроса на деньги равна величине предложения денег и равновесному количеству денег в обращении (денежной массе) Ме.

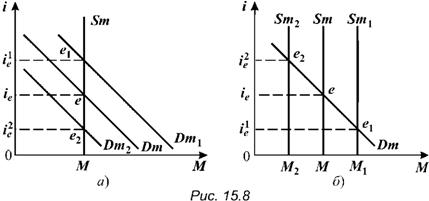

Под воздействием факторов, влияющих на спрос на деньги и на предложение денег, равновесие может изменяться (рис. 15.8 а, б).

• Если при данном предложении денег Sm спрос на деньги растет (вследствие роста дохода), то кривая Dm сдвинется вправо в положение Dm1, что приведет к росту равновесной ставки процента

до уровня ie1 (рис. 15.8 а).

Наоборот, при уменьшении спроса на деньги (если доход падает) кривая Dm сдвинется влево в положение Dm2 и равновесная

ставка упадет до уровня ie2 (рис. 15.8 а).

Таким образом, изменение спроса на деньги ведет к изменению равновесной ставки процента в том же направлении. Количество денег в обращении при этом не изменяется.

• Рис. 15.8 б показывает, что при данном спросе на деньги количество денег в обращении изменяется в том же направлении, что и предложение денег.

Равновесная ставка процента изменяется в направлении, противоположном изменению предложения денег.

Нам осталось выяснить, как происходит переход от одного равновесного состояния на денежном рынке к другому, т.е. рассмотреть механизм приведения к равновесию на денежном рынке.

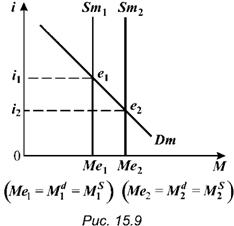

1. Предположим, исходное равновесие на денежном рынке (рис. 15.9) характеризуется точкой e1: Dm кривая спроса на деньги, Sm1 кривая предложения денег, равновесная ставка процента -i1, равновесное количество денег в обращении Ме1.

Предположим теперь, что предложение денег увеличилось, кривая предложения денег сдвинулась в положение Sm2.

(Вам уже известно, что изменение предложения денег обусловлено деятельностью коммерческих банков. Также известно, что эта деятельность находится под контролем государства, точнее ЦБ, так как именно государство в лице ЦБ осуществляет контроль над денежной массой, а значит, и над предложением денег. Таким образом, именно государство в конечном счете изменяет предложение денег. Это, собственно, и есть денежно-кредитная политика.)

Процентная ставка і1 не является более равновесной ставкой:

величина спроса на деньги M1 , соответствующая этой ставке процента, меньше возросшей величины предложения денег M2S возникает избыток предложения денег. В этой ситуации люди начнут тратить «лишние» деньги на покупку финансовых активов (государственных облигаций). В результате спрос на эти активы возрастет, что приведет к росту их цены. Напомним, что рост цены финансовых активов ведет к снижению процентной ставки.

Когда процентная ставка достигнет значения i2 установится новое равновесие в точке e2: величина спроса на деньги ( M2d ) сравняется с величиной предложения денег (M2S). Следовательно, процентная ставка i2 станет новой равновесной ставкой процента, соответствующей новому равновесному количеству денег в обращении Ме2.

2. Предположим, что исходное равновесие на денежном рынке (рис. 15.9) характеризуется точкой e2, и государство сокращает предложение денег: кривая Sm2 сдвигается в положение Sm1. Теперь величина спроса на деньги больше величины предложения

денег (Md > M1S). Пытаясь восстановить нужное им количество денег, люди начнут продавать финансовые активы, что приведет к увеличению их предложения. В результате упадет их цена, но вырастет процентная ставка. Когда она достигнет уровня i1, установится равновесие в точке e1 и т. д.

Итак, анализ денежного рынка позволяет сделать важный вывод: государство (в лице ЦБ), изменяя предложение денег, может влиять на величину процентной ставки, а через нее на совокупный спрос, т.е. осуществлять стабилизационную политику.

Обсуждение Экономика Курс лекций

Комментарии, рецензии и отзывы