22.3. методика системного анализа хозяйственной деятельности предприятия

22.3. методика системного анализа хозяйственной деятельности предприятия

В общем виде выделяют следующие этапы подготовки к системному анализу: 1) исследование объекта (системы) с целью определения задач; 2) подбор показателей, способных дать объективную оценку объекта; 3) разработка схемы изучаемой системы;

построение экономико-математической модели (блок-схемы);

работа с моделью (блок-схемой). После определения методологии анализа переходят к формированию методики. Методика — это совокупность способов, приемов и правил выполнения работы по анализу хозяйственной деятельности. Требования к методикам анализа в последние годы расширились. Теперь наряду с оценкой наличия, размеров наличия, состояния и возможностей использования резервов производства и реализации продукции необходимо диагностировать состояние производства и реализации, выявлять возможности появления «болезней» и наличие их, давать рекомендации по преодолению этих «болезней» и развитию производства и реализации продукции. Методика должна содержать следующие основные разделы:

сформулированные цели и вытекающие из них задачи анализа;

выбор объектов анализа и характеристика системы показателей, с помощью которых может быть описан каждый объект для решения задач анализа;

описание источников информации и способов сбора и обработки этой информации для расчета системы показателей;

описание группировок показателей и способов (приемов) изучения влияния факторов на результирующие показатели;

описание технических средств и перечень программ и блок-схем, которые могут использоваться при обработке аналитических материалов;

порядок и методология формулирования выводов анализа и рекомендаций для принятия управленческих решений.

Разработанная методика должна быть утверждена руководителем предприятия после предварительного обсуждения на экспертном совете, с внесенными исправлениями и дополнениями по замечаниям экспертов. Далее, составляется программа анализа, определяющая состав участников аналитической работы, порядок и сроки изучения методики анализа, календарный график проведения анализа, распределение обязанностей между участниками аналитической работы. Затем издается приказ по предприятию по утверждению программы анализа и назначению ответственных за проведение работ.

В процессе сбора информации осуществляется проверка ее достоверности, представительности (репрезентативности) и группировка с целью использования рекомендуемых методикой показателей. Расчет показателей, их сопоставление, использование методов факторного анализа должны раскрыть причинно-следственные связи, алгоритмы влияния факторов на итоговые, результирующие показатели. Конечным этапом проведения анализа является обобщение его результатов и доведение их до руководителей, принимающих решения с целью выработки совместных оптимальных рекомендаций по поведению объекта анализа в реальных условиях.

Диагностика и анализ финансового состояния предприятия

Диагностика может осуществляться в виде экспресс-анализа в короткий промежуток времени и фундаментального анализа, который требует более длительного времени. Основным источником информации является бухгалтерский баланс и приложения к нему, характеризующие изменение финансового состояния предприятия за истекший год. Различают шесть основных методов финансового анализа:

горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100\%;

трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Непосредственно из баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1) общая стоимость имущества организации;

2) стоимость иммобилизованных (т. е. внеоборотных) средств

(активов) или недвижимого имущества;

стоимость мобильных (оборотных) средств;

стоимость материальных оборотных средств;

величина собственных средств организации;

величина заемных средств;

величина собственных средств в обороте;

8) чистый оборотный капитал, равный разнице между оборотными активами и текущими обязательствами, и т. д.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу. Например, уменьшение (в абсолютном выражении) валюты баланса за отчетный период свидетельствует о сокращении хозяйственного оборота организации. Установление факта сворачивае-мости хозяйственной деятельности требует проведения тщательного анализа его причин. Анализируя увеличение валюты баланса за данный период, необходимо учитывать влияние переоценки основных фондов, когда рост их стоимости не связан с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого трудно сделать определенный вывод о том, является ли увеличение валюты баланса следствием лишь удорожания готовой продукции, сырья, материалов под воздействием инфляции либо оно свидетельствует о расширении финансово-хозяйственной деятельности.

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчетного периода увеличилась по сравнению с началом;

темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Показатели ликвидности

Показатели ликвидности характеризуют способность предприятия выполнять краткосрочные (текущие) обязательства за счет текущих активов. В общем случае предприятие считается ликвидным, если его оборотные (текущие) активы превышают краткосрочные (текущие) обязательства. Однако само по себе превышение текущих активов краткосрочными обязательствами дает лишь общую картину ликвидности, тогда как предприятие может быть ликвидным в большей или меньшей степени. Кроме того, всегда важно знать, за счет каких средств обеспечивается ликвидность предприятия. Поэтому для измерения ликвидности используется система показателей (коэффициентов) ликвидности.

19 Эконом, ирсдчр. (фирмы)

В зависимости от скорости обращения активов в наличные деньги текущие активы могут быть разделены на три группы. К первой группе относятся денежные средства в кассе и на расчетном счете, а также денежные эквиваленты (высоколиквидные рыночные ценные бумаги), т. е. наиболее мобильные средства, которые немедленно могут быть использованы для выполнения текущих расчетов. Во вторую группу входят активы, для обращения которых в денежную наличность необходимо определенное время. Сюда относится прежде всего дебиторская задолженность, а также отдельные виды краткосрочных финансовых вложений. Третью группу составляют наименее ликвидные активы — производственные и материальные запасы и затраты.

Исходя из приведенной классификации текущих активов рассчитывают следующие коэффициенты ликвидности. Коэффициент текущей ликвидности — финансовый показатель, характеризующий степень общего покрытия всеми оборотными средствами предприятия срочных обязательств (краткосрочных кредитов и займов, а также кредиторской задолженности). Этот коэффициент отражает общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств к его наиболее срочным обязательствам в виде краткосрочных кредитов банков, краткосрочных займов, кредиторской задолженности, расчетов по дивидендам, отчислений в фонды потребления и прочих краткосрочных пассивов. Формула для расчета данного коэффициента имеет вид:

где ОА — оборотные активы предприятия; КП — краткосрочные пассивы.

Данный показатель принадлежит к классу нормируемых показателей, и в мировой практике нормальным считается значение в пределах от 2 до 3.

Коэффициент срочной (быстрой) ликвидности — промежуточный финансовый показатель, при определении которого из расчета исключается наименее мобильная часть оборотных средств — материально-производственные запасы. Это вызвано тем, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже тех сумм, по которым они были приобретены и числятся на балансе предприятия. Возможность возникновения подобной ситуации как раз и предусматривается, когда рассчитывается коэффициент срочной ликвидности. Этот коэффициент определяется по формуле:

OA 3

где ОА — оборотные активы предприятия; 3 — производственные запасы; КП — краткосрочные пассивы.

Данный показатель принадлежит к классу нормируемых показателей и считается достаточным, если коэффициент срочной ликвидности не менее единицы.

Коэффициент абсолютнойликвидности—наиболее жесткий критерий ликвидности предприятия, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно исходя из того, что денежные средства являются абсолютно ликвидными по определению. Формула для расчета коэффициента имеет вид:

где Д — денежные и приравненные к ним средства; КП — краткосрочные пассивы.

Данный показатель принадлежит к классу нормируемых показателей, и эксперты считают, что теоретически нормальное значение коэффициента составляет 0,2—0,3.

Показатели финансовой устойчивости

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в плане долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних обязательств. Задача анализа финансовой устойчивости — оценка величины и структуры активов и пассивов. Соответствующие показатели характеризуют степень независимости предприятия по каждому элементу активов (оборотных и внеоборотных) и по имуществу предприятия в целом. Они дают возможность измерить, достаточно ли устойчиво предприятие в финансовом отношении, чтобы бесперебойно работать. Для оценки финансовой устойчивости используется следующая система коэффициентов.

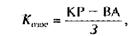

Коэффициент обеспеченности запасов собственными оборотными средствами — показатель, измеряющий в какой степени материальные запасы предприятия имеют источником покрытия собственные оборотные средства. Рассчитывается коэффициент следующим образом:

где КР — капитал и резервы; ВА — внеоборотные активы; 3 — производственные запасы.

Показатель относится к классу нормируемых коэффициентов. Принято считать, что в тех случаях, когда коэффициент превышает единицу, предприятие не зависит от заемных средств при формировании материальных активов.

Коэффициент обеспеченности собственными средствами — показатель, характеризующий наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемом источников собственных средств и стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов (сырья и материалов, малоценных и быстроизнашивающихся предметов, затрат в незавершенном производстве, готовой продукции, товаров отгруженных, расходов будущих периодов), НДС по приобретенным ценностям, дебиторской задолженности, краткосрочной финансовой задолженности, денежных средств и пр. Формула для расчета коэффициента обеспеченности собственными средствами имеет вид;

КР ВА

\% - 0А .

где КР — капитал и резервы; ВА — внеоборотные активы; ОА — оборотные активы.

Показатель относится к классу нормируемых коэффициентов. В соответствии с действующим законодательством структура баланса считается неудовлетворительной при значении коэффициента менее 0,1.

где КР — капитал и резервы; ДП —долгосрочные пассивы; КП краткосрочные пассивы.

Коэффициент соотношения собственных и заемных средств — показатель, дающий наиболее общую оценку финансовой устойчивости. Коэффициент показывает, сколько собственных средств приходится на 1 руб. заемных средств, вложенных в активы предприятия. Формула для расчета коэффициента записывается в виде:

Рост коэффициента свидетельствует об усилении независимости предприятия от привлеченного капитала, т. е. о повышении финансовой устойчивости. Единого мнения экспертов по абсолютному значению данного коэффициента нет, хотя очевидно, что чем больше его величина, тем выше финансовая устойчивость предприятия.

Коэффициент автономности — показатель, отражающий долю собственных средств в пассивах предприятия. Считается, что доля собственных средств в пассивах должна превышать долю заемных средств с целью поддержания стабильной финансовой структуры. Высокое значение коэффициента отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных заемных средств. Формула для расчета коэффициента автономности имеет вид:

где КР — капитал и резервы; Б — сумма баланса.

Показатель относится к классу нормируемых коэффициентов. Теоретически нормальная величина коэффициента равняется 0,5.

Коэффициент маневренности — показатель, отражающий долю собственных средств, которая находится в мобильной форме и позволяет манипулировать ими, увеличивая закупки сырья, материалов, приобретая дополнительные средства производства и т. д. По его величине можно судить о способности предприятия к длительному техническому перевооружению или к трудностям со сбытом продукции. Коэффициент автономности рассчитывается по формуле:

где КР — капитал и резервы; ВА — внеоборотные активы.

Показателиделовой активности

Анализ данных показателей строится на необходимости ускорения оборачиваемости активов предприятия. В этом случае анализируемый показатель совершает максимальное число циклов и, соответственно, оборот средств занимает минимальное время, что, в свою очередь, высвобождает значительные денежные средства. Показатели деловой активности включают:

общий коэффициент оборачиваемости;

оборачиваемость запасов;

оборачиваемость оборотных активов;

оборачиваемость собственных средств.

В анализе хозяйственной деятельности используются следующие формулы расчета показателей деловой активности:

|

К JB*

**!в 3 '

где Л (— коэффициент оборачиваемости запасов; Zc рат; 3 — запасы;

сумма зат-

где — коэффициент оборачиваемости собственных средств; В — выручка от реализации продукции; КР — капитал и резервы.

где — коэффициент оборачиваемости собственных средств; В — выручка от реализации продукции; КР — капитал и резервы.

Показатели рентабельности работы предприятия

Рентабельность (доходность) работы предприятия представляет собой качественную характеристику полученной прибыли. По абсолютной величине прибыли нельзя судить об эффективности работы предприятия. Действительно, одна и та же прибыль может быть получена за счет совершенно разных ресурсов и затрат, и соответственно предприятия имеют совершенно разную эффективность.

В качестве оценочных коэффициентов аналитиками часто используются следующие показатели рентабельности: коэффициент рентабельности имущества, который показывает, сколько прибыли может быть получено на 1 руб. стоимости имущества; коэффициент рентабельности собственных средств, позволяющий судить, сколько прибыли приходится на 1 руб. капитала; коэффициент рентабельности производственных фондов, который дает информацию о том, сколько прибыли получено на 1 руб. вложенных основных и материальных оборотных средств; коэффициентрентабельности акционерного капитала, определяющий, сколько прибыли получено на 1 руб. средств собственников; коэффициентрентабельности финансовых вложений, определяющий размер прибыли, полученной от инвестиций; коэффициентрентабельности продаж, показывающий, сколько прибыли получено на 1 руб. реализованной продукции; коэффициентрентабельности продукции, показьшаюпгий, сколько прибыли получено на 1 руб. затрат по производству и реализации продукции. Общая формула расчета рентабельности представляет собой отношение балансовой или чистой прибыли (числитель) к стоимости анализируемого объекта (сумме активов, собственным средствам, затратам, сумме продаж и т. д. — знаменатель).

В зарубежной экономике большое внимание уделяют диагностике и прогнозированию будущего предприятий. С этой целью рассчитывают ряд коэффициентов, на основе которых можно предсказать и предупредить риск банкротства как пограничной ситуации для любой фирмы. Исследованиями, наиболее значительными в этой области, являются работы Э. Альтмана. Индекс кредитоспособности Альтмана, построенный с помощью дискриминант-ного анализа, позволяет разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. В 1968 г. Альтманом была предложена пятифакторная модель прогнозирования банкротства. Альтман исследовал финансовое состояние 33 обанкротившихся предприятий, показатели которых сравнивались с показателями ряда аналогичных по размеру предприятий—небанкротов в данной отрасли. Сопоставлялись пять показателей, которые характеризовали разные стороны финансового положения предприятия. В результате была получена следующая модель:

где — доля оборотных средств в активах, т. е. отношение текущих активов к общей сумме активов; Кт1 — рентабельность активов, исчисленная по нераспределенной прибыли, т. е. отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) к общей сумме активов; Щ — рентабельность активов, исчисленная по балансовой прибыли, т. е. отношение балансовой прибыли (до вычетов налогов) к общей сумме активов; Щ коэффициент покрытия по рыночной стоимости собственного капитала, т. е. отношение рыночной стоимости акционерного капитала (суммарная рыночная стоимость акций предприятия) к краткосрочным обязательствам; Л^. — отдача активов, т. е. отношение выручки от реализации к общей сумме активов.

В данную модель включены показатели ликвидности, финансовой устойчивости, рентабельности и рыночной активности. В зависимости от значения Z прогнозируется вероятность банкротства: до 1,8 — очень высокая; от 1,8 до 2,7 — высокая; от 2,7 до 2,9 — возможная (низкая); более 3 — очень низкая. При применении модели Альтмана возможны два типа ошибок:

прогнозируется сохранение платежеспособности, а в действительности происходит банкротство;

прогнозируется банкротство, а предприятие сохраняет платежеспособность.

По мнению Альтмана, с помощью пятифакторной модели прогноз банкротства на горизонте в один год можно установить с точностью до 95\%. Спрогнозировать банкротство на горизонте в два года удается с точностью до 83\%. В 1977 г. Альтманом разработана более точная семифакторная модель. Эта модель позволяет прогнозировать банкротство на горизонте 1 год с точностью до 96\%, а на горизонте 5 лет — с точностью до 70\%. Данные методики применяются в большинстве стран с рыночной экономикой.

22.4. Комплексный анализ хозяйственной деятельности предприятия

Для полноценного комплексного анализа хозяйственной деятельности кроме описанного выше финансово-экономического анализа необходимо проводить анализ производимой продукции (работ, услуг) и анализ производственного потенциала предприятия (организационно-технического уровняпроизводства). Анализ произведенной продукции, т. е. анализ качества продукции, осуществляется путем сравнения комплекса показателей предприятия с наилучшими достижениями в отечественной и зарубежной практике, показателями, закрепленными в установленных законодательством нормативных документах (стандартах, сертификатах, патентах, знаках и т. д.). Число оцениваемых показателей и сами показатели выбираются с учетом обеспечения достоверности и всесторонней характеристики качества продукции. Показатель, отражающий одно из свойств продукции, принято называть единичным. Единичные показатели с помощью принятых методик, с учетом весомости (значимости) данного показателя сводятся в комплексный показатель, характеризующий несколько свойств продукции. Комплексные показатели по тем же методикам могут сводиться в один, интегральный показатель качества продукции, отражающий суммарный полезный эффект от ее эксплуатации или потребления. Наиболее распространенные единичные и комплексные показатели качества продукции приведены на рис. 22.4. Используя показатели и методы их определения, производят оценку качества продукции.

Анализ производственного потенциала{организационно-техничес-кого уровня производства) осуществляется с помощью комплекса показателей, характеризующих наличие, состояние и использование средств производства и рабочей силы, уровня применяемой технологии, организации производства и управления. Основной составляющей производственного потенциала является его технический уровень.

Анализ технического уровня производства. Технический уровень производства характеризуется количественным и качественным составом средств производства, трудовых ресурсов, уровнем технологии и использования мощностей производственных подразделений. Количественный и качественный состав средств производства определяется в результате анализа качественного состава применяемых орудий и предметов труда. Наличный состав применяемых основных фондов (орудий труда) изучается с помощью показателей структуры основных фондов (удельного веса активной части основных фондов в общей структуре); структуры активной части основных фондов (удельного веса оборудования и машин в составе их активной части); структуры машин и оборудования (удельного веса прогрессивных групп машин и оборудования); возрастного состава оборудования; удельного веса оборудования в возрасте до 10 лет; доли модернизированного оборудования. Здесь так же, как и при определении качества продукции показатели делятся на единичные, комплексные и интегральные. Методы сводимости показателей аналогичны, а также осуществляется сопоставление показателей с аналогами и нормативными данными. Конечным итогом анализа наличия и состава основных фондов должен быть вывод о прогрессивности их структуры, соответствии установленным нормам или несоответствии нормам количества и качества основных фондов, что должно учитываться при принятии решений.

К показателям, характеризующим количество и качество применяемых предметов труда, относятся показатели: структуры сырья, материалов и энергии; удельного веса новых, прогрессивных материалов, топлива и энергии; удельного веса основных материалов в общем объеме применяемых материалов; удельного веса дефицитных материалов; удельного веса покупных полуфабрикатов; удельного веса импортных материалов и полуфабрикатов; коэффициенты замены дефицитных и импортных материалов. Итогом анализа наличия и состава применяемых предметов труда должен быть вывод о прогрессивности их состава, соответствии расхода материалов установленным нормам.

Уровень применяемых технологий производства отражают: показатели структуры технологических процессов, удельного веса основных технологических процессов, структуры применяемых в производстве заготовок, коэффициенты использования материалов; уровень оснащенности технологических процессов по видам производства (индивидуальное, серийное, массовое); уровень ме-

ханизации работ по видам производства и производственным подразделениям; уровень автоматизации технологий.

Состав и наличие трудовых ресурсов (кадров) на предприятии характеризуется показателями структуры кадров по категориям, удельного веса рабочих в общей структуре работающих, удельного веса основных рабочих в общей структуре работающих, структуры специальностей основных рабочих, соответствия структуры специальностей рабочих структуре применяемых технологий, квалификационного состава рабочих кадров, соответствия квалификации рабочих сложности работ, текучести кадров и др.

Анализ наличия и состава средств производства, рабочей силы, уровня технологий должен завершиться интегральным обобщением., характеристикой производственных мощностей как по подразделениям, так и в целом по предприятию. Итоговыми показателями использования мощностей являются коэффициенты интенсивного и экстенсивного использования средств производства, рабочей силы и технологий:

" inn " '

"mux

где Bi]riKt — фактический объем производства продукции (работ); В^ — максимально возможный объем производства продукции (работ);

К 'l'-lkr 1 Щі

где Т1т. — фактическое время работы в часах; 7^, — эффективное время работы в часах.

Щ и 8? должны стремиться к единице. Обратный процесс является негативным и показывает на необходимость принятия мер по изменению количественного и качественного состава средств производства, рабочей силы, технологий в соответствии с выявленными зависимостями в результате анализа.

Анализ организации производства. Данный вид анализа включает характеристику опережающей организации (подготовка производства), сопутствующей производству (организации труда в процессе производства) и замыкающей организации производства (реализация продуктов труда).

Анализ подготовки производства начинается с анализа работы конструкторов на всех стадиях конструкторской подготовки производства продукции: на стадии разработки или получения технического задания на продукцию; стадии эскизного проектирования продукции; разработки технического проекта продукции; разработки рабочего проекта продукции; изготовления и испытания опытного образца продукции; конструктивной модернизации. Перечень основных работ конструкторской подготовки производства продукции, как правило, включает не только разработку новой продукции, но и совершенствование, модернизацию уже выпускаемой. Затем анализируются работы на стадиях технологической подготовки производства продукции. Это технологический контроль чертежей продукции; расцеховка, разработка маршрутных технологий деталей и узлов продукции; разработка технологических процессов (детальной технологии); разработка нормативов затрат рабочего времени на изготовление продукции; разработка методов и средств технического контроля параметров продукции в процессе ее изготовления; установление номенклатуры и проектирование оснастки технологических процессов; наладка и обеспечение нормального хода технологических процессов; постоянное совершенствование технологических процессов изготовления продукции.

Отраслями промышленности накоплен опыт осуществления анализа характеристик качества выполняемых работ по конструкторской и технологической подготовке производства. Так, в радиопромышленности, например, используются таблицы определителей совершенства технологической подготовки производства, пользуясь которыми работам каждого этапа можно присвоить один из пяти коэффициентов совершенства. Затем с учетом весомости (значимости) работ производится комплексная оценка уровня технологической подготовки производства:

где У. — показатель совершенства выполнения /-й работы по технологической подготовке производства; jjfL — коэффициент значимости (удельное значение /-й работы в общей совокупности работ); т — общее число работ в цикле технологической подготовки производства.

Интегральные показатели уровня экономической подготовки производства определяют исходя из следующих видов работ: определение потребности производства в средствах производства; планирование поставки средств производства; прием и монтаж основных средств производства; приемка, контроль и складирование оборотных фондов; планирование структуры кадров; разработка рациональных форм разделения и кооперации труда; расстановка кадров в соответствии с профессией, специальностью и квалификацией и т. д.

Анализ уровня организации хода производства (сопутствующая организация) также включает широкий круг анализируемых вопросов. Это показатели, характеризующие организацию снабжения рабочих мест всем необходимым, обслуживания рабочих мест, обеспечения необходимых условий труда, оперативно-производственного планирования и диспетчирования. К характеристике замыкающей фазы организации производства относятся показатели организации складского и транспортно-эксплуатационного хозяйства, оформления и упаковки продукции, доставки продукции потребителям, расчетов с потребителями продукции (работ, услуг) и др. Изучение обобщенного влияния уровня организации производства на эффективность хозяйственной деятельности предприятия оценивается с помощью коэффициентов корреляции.

Анализ уровня организации управления хозяйственной деятельностью предприятия. Этот вид анализа рекомендуется проводить с помощью математических методов оптимизации решений. К основному перечню работ и показателей, характеризующих уровень организации управления, относятся: показатели регламентации обоснования, принятия и реализации решений; методы и показатели определения необходимого и достаточного уровня информации для управленческих работников, определения состава и структуры кадров управления; показатели оптимальности формирования организационной структуры управления, выбора техники механизации и автоматизации управленческого труда; показатели рациональности организации труда инженерно-технического и административного персонала.

А,нализ финансовых результатов. Данный вид анализа предполагает изучение показателей экономической эффективности деятельности производственного коллектива. Сюда включаются показатели доходности, прибыльности, рентабельности, сроков окупаемости затрат и др. По мере необходимости проводится анализ прочих характеристик производственной деятельности, куда относятся частные, не охваченные предыдущими видами анализа характеристики. К ним относятся: анализ себестоимости производства товарной продукции по экономическим элементам; анализ калькуляций отдельных изделий; анализ сметы затрат по видам производств; анализ использования рабочего времени отдельных категорий работающих; анализ состава и расходования фонда оплаты труда; анализ затрат по материально-техническому и прочим видам обеспечения производства и т. д.

Анализ в области социального обслуживания и обеспечения работающих на предприятии. Это анализ достаточности и рациональности использования средств для помощи семьям, имеющим детей; анализ достаточности и рациональности расходования средств на обеспечение воспитания детей дошкольного возраста; анализ дос-

таточности и рациональности расходования средств для обеспечения получения профессионального образования детьми работающих; анализ рациональности и достаточности расходования средств для обеспечения условий труда и отдыха работающих и членов их семей в нерабочее время; анализ рациональности и достаточности расходования средств на помощь и социальное обеспечение пенсионерам — бывшим работникам предприятия и др.

Все вышеперечисленные показатели в ходе анализа агрегируются и оцениваются. Наиболее распространенной является экспертная оценка, которая предусматривает сравнение фактических значений основных и дополнительных показателей с показателями выбранных аналогов. Анализируемые и оцениваемые показатели комплексного анализа используются для контроля результативности деятельности. Контроль хода производственно-хозяйственной деятельности предприятия заключается в проверке результатов анализа по всем перечисленным выше направлениям собственниками предприятия, руководителями предприятия и его подразделений и др.

ПРИЛОЖЕНИЕ

Структура курсов «Экономика предприятия» и «Экономика фирмы» в соответствии с Государственными образовательными стандартами

060700 и 060800

Экономика предприятия

Обсуждение Экономика предприятия (фирмы)

Комментарии, рецензии и отзывы