6.3. нормирование оборотных средств

6.3. нормирование оборотных средств

Одна из важнейших задач в планировании и управлении оборотными средствами—это их нормирование. Нормирование оборотных средств—основарационального использования средствпредприятия, которое заключается вразработке обоснованныхнорм и нормативов с целью бесперебойной иритмичнойработы предприятия.

Фактические запасы оборотных фондов и фондов обращения могут не совпадать с расчетными нормативами. В случае превышения создаются так называемые сверхнормативные запасы, которые отвлекают денежные средства из оборота, что свидетельствует об их неэффективном использовании, а также возникают дополнительные затраты, связанные с обслуживанием большего, чем необходимо объема производственных запасов (складские площади, обслуживающий персонал, транспортные расходы и т. д.). Следствием недостатка оборотных средств являются простои производства, невыполнение планов по реализации продукции, потери потребителей из-за отсутствия необходимого объема готовой продукции, штрафные санкции за срыв сроков поставок и т. д. Таким образом, нормирование оборотных средств — необходимое условие определения минимально достаточного объема средств, обеспечивающих эффективную работу предприятия в целом.

Основными принципами нормирования оборотных средств являются плановость, системность, научная обоснованность, прогрессивность. Принцип плановости выражается в том, что на каждом предприятии нормирование оборотных средств должно осуществляться согласно имеющимся заказам и прогнозам сбыта выпускаемой продукции, плановым сметам затрат на производство и на непроизводственные нужды, нормам расхода и запасов материальных ценностей, планам по инновациям и инвестициям.

Принцип системности отражает органическую взаимосвязь финансовых норм с системой применяемых технологических норм и нормативов. Финансовые нормы основываются на технологических нормах и нормативах (однодневный расход материальных ресурсов, продолжительность выполнения операций производственного цикла и т. д.). В свою очередь, финансовые нормы оказывают через систему устанавливаемых нормативов стимулирующее влияние на совершенствование технологии производства.

Принцип научной обоснованности предполагает, что процесс нормирования оборотных средств основывается на современных методах организации производства. При этом создание научно обоснованной системы норм и нормативов оборотных средств является средством реализации внутренних резервов.

Принцип прогрессивности проявляется в разработке мероприятий по ускорению оборачиваемости оборотных средств за счет сокращения производственного цикла, улучшения организации материально-технического снабжения и сбыта продукции, снижения норм расхода материальных ресурсов и трудовых затрат, ускорения документооборота, уменьшения дебиторской задолженности.

Методы нормирования оборотныхсредств

Нормирование оборотных средств осуществляется путем определения норматива оборотных средств. Норматив оборотных средств — минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности. Величина норматива представляет собой произведение суммы однодневного расхода по смете затрат на производство и нормы оборотных средств в днях:

где // — норма оборотных средств, т. е. относительная величина, как правило, выражаемая в днях и определяющая величину запаса оборотных средств; М/Т — однодневный оборот материальных ресурсов, т. е. величина затрат материальных ресурсов на календарный день, определяемая делением сметы затрат на производство на число календарных дней планового периода; М — стоимость материальных ресурсов за определенный период; Т— период (месяц, квартал, год).

Норматив оборотных средств на планируемый период рассчитывается методом прямого счета и/или аналитическим методом. Различают совокупный норматив (общую сумму оборотных средств) и частные нормативы (размеры средств по элементам). При использовании метода прямого счета норматив исчисляется как совокупность оборотных средств в виде сумм отдельных элементов на основе имеющихся заказов и прогнозов сбыта, плановых смет себестоимости, норм расхода и запасов материальных ценностей, планов по инновациям и инвестициям. При этом используется следующая формула:

где —совокупный норматив элемента основных средств; — норматив элемента основных средств.

Ценность метода заключается в том, что совокупный норматив формируется как сумма отдельных элементов.

Особенностью аналитического метода нормирования является ориентация на базисный уровень норматива и укрупненный расчет потребности в ресурсах на основании планов на нормируемый период. При этом используется следующая формула:

где / — индекс изменения объема выпускаемой продукции или использованного материального ресурса; — базисный уровень норматива.

В свою очередь, индекс изменения объема выпускаемой продукции или использованного материального ресурса вычисляется по формуле:

/ = В /В. , или / = М Ш

где В|г1 и В1[тг — планируемый и фактический выпуск продукции;

— соответственно планируемое и фактическое потребление материальных ресурсов.

Преимущество данного метода заключается в быстроте расчетов, но в то же время его главным недостатком является перенесение просчетов и упущений, имевших место при определении норматива в базисном периоде, на планируемый период. Метод применим в основном для перспективных и прогнозных расчетов потребности в финансовых ресурсах.

Нормирование оборотных средств в производственных запасах

Состав оборотных средств в производственных запасах включает следующие элементы: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тару; запасные части; малоценные и быстроизнашивающиеся предметы (МБП). В составе МБП учитываются средства труда стоимостью менее 100-кратного размера ММОТ и со сроком службы до одного года, в том числе:

малоценный и быстроизнашивающийся инструмент и приспособления;

малоценный хозяйственный инвентарь (производственный инвентарь — огнетушители, ведра, лопаты и т. д.; офисный инвентарь — столы, стулья, шкафы; бытовой инвентарь — кровати, тумбочки, шторы, скатерти и т. д.);

• специальная одежда и обувь; •специальный инструмент и приспособления;

сменное оборудование;

производственная тара.

Норма оборотных средств в производственных запасах включает следующие элементы:

время нахождения материалов в пути (транспортный запас);

время на приемку, разгрузку, сортировку, складирование и подготовку к производству (подготовительный запас);

время нахождения на складе в виде сменного, дневного и тому подобного запаса (текущий запас);

время нахождения на складе в виде гарантийного запаса (страховой запас).

Величина транспортного запаса рассчитывается методом прямого счета и/или аналитическим методом. Метод прямого счета применяется при узкой номенклатуре расходуемых материальных ресурсов, поступающих от ограниченного числа поставщиков. В этом случае по итогам прошлого периода определяется средняя продолжительность пробега груза от поставщика до потребителя, что и является нормой транспортного запаса. При большом числе поставщиков и широкой номенклатуре потребляемых ресурсов норма транспортного запаса определяется аналитическим методом на основе норматива прошлого периода.

Расчет времени пребывания средств в подготовительном запасе определяется исходя из фактических затрат, устанавливаемых хронометражем, или на основе отчетных данных за предшествующий период. Время подготовки материалов к производству предопределяется перечнем соответствующих операций и условиями их выполнения. При механизации погрузочно-разгрузочных и складских операций это время обычно не превышает нескольких часов.

Условные обозначения: AM — норматив рассчитан аналитическим методом.

Условные обозначения: AM — норматив рассчитан аналитическим методом.

В качестве нормы текущего запаса принимают половину средневзвешенного интервала между поставками. По отдельным видам товарно-материальных ценностей, поступающих с интервалом 1—5 дней, норма запаса может быть увеличена до полной продолжительности среднего интервала. Величина средневзвешенного интервала исчисляется на основе оптимального размера заказа (см. главу 1) или сложившегося в отчетном периоде режима поступления ресурсов. В случаях, когда поставки планируются регулярно, а данный материал потребляется равномерно, средний интервал между поставками определяется делением числа дней в году на число плановых поставок. При расчете нормы текущего запаса по сложившемуся режиму поступления товарно-материальных ценностей средневзвешенный интервал определяется по складским карточкам учета поставок за прошлый год. При этом не принимаются во внимание возврат материалов из цехов на склад, случайные и нетипичные поставки. При получении одного и того же материала или полуфабриката от нескольких поставщиков в один день такие поступления рассматриваются как одна поставка. Аналогично решается вопрос при поступлении сырья от одного поставщика в течение нескольких дней подряд, но при условии, что на все отгрузки выписан один платежный документ.

Норма оборотных средств в днях по страховому запасу обычно устанавливается в пределах до 50\% нормы текущего запаса, если данный материал поступает от иногородних поставщиков. Если осуществляются одногородние поставки, то страховой запас не предусматривается или образуется по отдельным позициям в размере до 30\% нормы текущего запаса. Норма страхового запаса увеличивается сверх 50\%, если:

отдельные виды материалов (полуфабрикатов) изготавливаются только для данного предприятия одним поставщиком;

потребитель расположен вдали от удобных транспортных путей или доставка материалов возможна лишь в отдельное время года.

Норматив оборотных средств по производственным запасам рассчитывается исходя из описанных выше норм и однодневного расхода как сумма всех входящих элементов. При этом надо иметь в виду, что как правило, норматив оборотных средств по МБП и вспомогательным материалам рассчитывается аналитическим методом. При использовании этого метода вначале исчисляется норматив оборотных средств в рублях на одного работника или на 1000 руб. стоимости всей продукции исходя из фактического потребления в базовом периоде. Затем полученный показатель умножается на планируемую численность персонала или выпуск продукции. Условный пример расчета нормативов оборотных средств приведен в табл. 6.1.

Нормирование оборотныхсредств в незавершенном производстве

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними. Размер незавершенного производства определяют следующие факторы:

объем выпускаемой продукции;

длительность производственного цикла;

коэффициент нарастания затрат (готовности продукции) в незавершенном производстве.

Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции, рассчитанного по себестоимости. Объем выпуска продукции определяется на основе имеющихся заказов потребителей и прогнозов сбыта.

Длительность производственного цикла определяет продолжительность нахождения средств в незавершенном производстве (норма запаса в днях). Производственный цикл измеряется в календарных единицах времени (дни, часы, минуты) и содержит следующие элементы: рабочий период, естественные процессы, перерывы. Состав и соотношение между собой отдельных элементов производственного цикла характеризуют его структуру. Длительность производственного цикла в основном определяется технологическими процессами, применяемыми на фирме. Структура производственного цикла зависит также от номенклатуры выпускаемой продукции, типа производства, его организационно-технических условий.

Коэффициент нарастания затрат (Кн.) .характеризует уровень готовности продукции в составе незавершенного производства. Необходимость расчета коэффициента нарастания затрат обусловлена тем, что затраты в незавершенном производстве осуществляются в разное время. Обычно их делят на единовременные и остальные затраты. К единовременным затратам относится расход сырья, основных материалов, полуфабрикатов. Остальные затраты (заработная плата, амортизационные отчисления, накладные расходы и т. п.) нарастают постепенно на протяжении всего цикла. Коэффициент рассчитывается как отношение себестоимости незавершенного производства к плановой себестоимости изделия и учитывает длительность производственного цикла. При неравномерном нарастании затрат используют формулу:

|

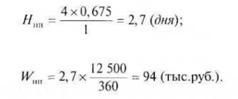

Пример. Себестоимость продукции — 1000 руб. Длительность производственного цикла — 4 дня. Затраты в 1-й день — 300 руб., во 2-й день — 300 руб., в 3-й день — 200 руб., в 4-й день — 200 руб. Определить коэффициент нарастания затрат.

_ £ 300 + 600 + 800 + 1000 _ 2700 1000x4 4000

_ £ 300 + 600 + 800 + 1000 _ 2700 1000x4 4000

= 0,675.

Норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием. Для этого используют формулу

где Ш — норма оборотных средств в незавершенном производстве по предприятию в целом; — длительность производственного цикла изделия или подразделения; — коэффициент нарастания затрат изделия или подразделения; п — число групп изделий, подразделений.

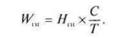

Норматив оборотных средств незавершенного производства рассчитывается по формуле

где С/Т — норма однодневного выпуска продукции по плановой себестоимости; С— полная себестоимость выпускаемой продукции; Т— число календарных дней в периоде.

Пример. Используем данные предыдущего примера из расчета нормы оборотных средств в незавершенном производстве.

6 Окопом, мрсдпр. (фирмы)

Нормирование оборотных средств в расходах будущих периодов

Экономическое содержание расходов будущих периодов состоит в необходимости финансирования некоторых затрат, которые совершаются в настоящее время, но будут списаны на себестоимость в последующем. В состав расходов будущих периодов входят следующие затраты: на освоение новых видов продукции и новых технологических процессов (за исключением машиностроения, металлургической и некоторых отраслей химической промышленности, где эти затраты финансируются из фонда развития производства, науки и техники); на горно-подготовительные работы (очистка, осушка, взрывные работы или иная подготовка территории), вскрышные работы горно-химических предприятий и предприятий других отраслей (за исключением затрат, производимых за счет капитальных вложений); по подписке на периодические издания; арендная плата; на связь; налоги и сборы, уплачиваемые за будущее время. Норматив определяется по формуле

где Wf(m — норматив оборотных средств по расходам будущих периодов; Z/A — сумма расходов на начало планового года; £.Рг| — планируемая сумма расходов в предстоящем периоде; ИРс — сумма расходов, относимых на себестоимость продукции в планируемом периоде.

Сумма расходов на начало планируемого года берется из баланса. Намечаемая сумма затрат в планируемом году исчисляется на основе плана научно-технического развития фирмы, предусматривающего освоение новых видов продукции и новых технологических процессов, приобретение и изготовление для этих целей необходимых материалов и полуфабрикатов, инструмента и приспособлений, оформление технической документации и другие расходы. Сумма расходов будущих периодов, включаемая в себестоимость планируемого периода, определяется на основе плановой сметы затрат на производство.

Пример. Сумма расходов на начало планового года по годовому балансу — 50 тыс. руб. Планируемая сумма расходов в предстоящем периоде —

Нормирование оборотных средств в готовых изделиях на складе

Нормирование оборотных средств в готовых изделиях на складе

Готовая продукция — часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса. Экономическое содержание норматива оборотных средств по готовой продукции на складе состоит в том, что, поскольку продукция, как правило, реализуется партиями, комплектно и в определенном ассортименте, для обеспечения планомерной ее отгрузки потребителям необходимо время для выполнения различных складских операций (подборка по ассортименту, накопление изделий до размеров партии отгрузки, упаковка изделий, оформление отгрузочных документов и т. д.).

Нормы оборотных средств в готовых изделиях на складе включают: подготовительный запас — для обработки и подготовки к отпуску готовой продукции, поступающей от выпускающих цехов; текущий запас, равный норме отпуска; страховой запас — для компенсирования возможных простоев производства и для удовлетворения потребностей новых потребителей. Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

Нормы оборотных средств в готовых изделиях на складе включают: подготовительный запас — для обработки и подготовки к отпуску готовой продукции, поступающей от выпускающих цехов; текущий запас, равный норме отпуска; страховой запас — для компенсирования возможных простоев производства и для удовлетворения потребностей новых потребителей. Норматив рассчитывается как произведение однодневного выпуска продукции по себестоимости и нормы оборотных средств по готовой продукции:

Определение совокупного норматива оборотныхсредств

Совокупный норматив, определенный методом прямого счета, равен сумме исчисленных частных нормативов по всем элементам нормируемых оборотных средств:

W =W +W Л-Wr +W .

OL It'l 1111 [ЮІІ 111

Пример. Норматив по производственным запасам — 463 тыс. руб. Норматив по незавершенному производству — 94 тыс. руб. Норматив по расходам будущих периодов — 40 тыс. руб. Норматив по готовой продукции — 125 тыс. руб. Определить совокупный норматив оборотных средств.

Цля расчета совокупного норматива оборотных средств аналитическим методом все нормируемые оборотные средства объединяются в две группы:

зависящие от роста объема производства (сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо, тара, незавершенное производство, готовая продукция);

не зависящие от роста производства (запасные части для ремонта, МБП, расходы будущих периодов и др.).

Пример. Совокупный норматив оборотных средств базисного года — 700 тыс. руб., в том числе по элементам первой группы — 630 тыс. руб., по элементам второй группы — 70 тыс. руб. В планируемом году намечено увеличить объем выпускаемой продукции на 10\%. Определить совокупный норматив оборотных средств в планируемом году.

Рассчитаем совокупный норматив оборотных средств в планируемом году по группам элементов:

по первой группе — 630 х 110/100 = 693 (тыс. руб.):

по второй группе — 70 тыс. руб.

Сложив полученные результаты, определим ту сумму капитала, которая нужна для запуска производства в планируемом году: 693 + 70 = = 763 (тыс. руб.).

Обсуждение Экономика предприятия (фирмы)

Комментарии, рецензии и отзывы