Вводная часть

Вводная часть

Основные методики анализа финансово-хозяйственной деятельности предприятия в настоящем учебнике представлены таким образом, чтобы их мог освоить человек с минимальной теоретической подготовкой. И в то же время очевидно, что конкретные практические примеры и задачи должны быть увязаны с общетеоретическими положениями. Это разные цели. Чтобы их достичь, представим объект нашего изучения в обобщенном виде. Такое обобщенное наглядно-образное представление дается в самом начале изложения. Оно должно помочь определить существо задач и особенности их формулирования в каждом из видов анализа. В дальнейшем рекомендуется возвращаться к этому представлению при изучении различных аспектов экономической деятельности предприятия.

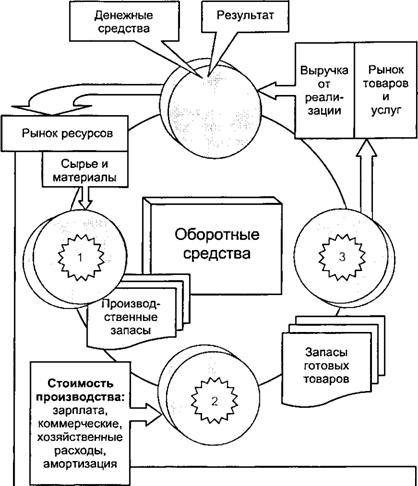

Наглядно-образная модель экономической деятельности предприятия в самых общих чертах представлена на рис. В.1. Здесь показаны движение ценностей (капитала) с момента создания предприятия и процессы их превращения в ходе хозяйственной деятельности.

Вся сумма средств, которая расходуется на организацию предприятия, называется авансированным капиталом. Он необходим для покупки основных факторов производства — средств труда, предметов труда (Капитала), рабочей силы (Труда). С этой целью формируются фонды предприятия: основные и оборотные, а также фонд оплаты труда и другие. После приобретения названных выше ценностей они становятся основными и оборотными средствами. Отдельно рассматривается персонал предприятия.

На рис. В.1 цифры указывают этапы производственного процесса и те превращения, которые претерпевает капитал. На первом этапе приобретаются сырье, материалы и другие ресурсы на соответствующих рынках. На втором этапе формируется производственная стоимость капитала (в нее включаются амортизация основного капитала, затраты на оплату труда основного персонала и рабочих-сдельщиков, а также другие затраты). Ликвидность участвующих в обороте элементов капитала снижается на первом этапе. Затем она становится еще меньше. Однако стоимость этих элементов за счет использования трудовых усилий рабочих и интеллектуальных усилий инженеров и менеджеров увеличивается. На третьем этапе произведенная готовая продукция (работы, ус-

Основные средства. Трудовые ресурсы

Рис. В.2. Этапы превращения капитала и его структура

луги) реализуются на рынке. Капитал же, затраченный на производство, должен вернуться с прибылью.

Схема, представленная на рис. В.2, помогает нам проложить «мостик» между методиками бухгалтерского учета и принципами анализа хозяйственной деятельности предприятия, реализуемыми в российской практике.

Расходы на приобретение основных средств и возмещение их износа, на оплату труда основного персонала необходимы для поддержания в рабочем состоянии всей структуры предприятия, его «фундамента», изображенного на рис. В.1 и В.2. Эти расходы учитываются в стоимости реализованной продукции (работ, услуг) в виде постоянных затрат. Для того чтобы предприятие могло выполнить свои непосредственные (производственные) функции, необходим и другой род затрат, называемых переменными. Обратим внимание: весь цикл «приобретение сырья — производство — реализация» графически представлен в виде своеобразного колеса.

Если упростить постановку задачи управления предприятием и использовать этот образ, то можно сказать, что искусство хозяйственного и финансового менеджмента заключается в том, чтобы сохранять правильные пропорции между элементами «конструкции».

Из практического опыта финансово-хозяйственной деятельности предприятий известно, что такая задача решается, если:

«фундамент» не слишком «массивен». Для оценки положения используются показатели — доля основных средств в активах, доля оборотных средств в активах;

«фундамент» не является «балластом». Он должен быть активным элементом «конструкции», о чем сигнализирует доля активной части основных средств;

«колесо» не должно быть «перегружено», т.е. доля запасов в оборотных активах должна быть необходимо минимальной;

«движение колеса» (оборачиваемость) тормозит наличие кредиторской задолженности, недостаток наличных денежных средств (это отражается в недостаточной маневренности оборотных средств).

Можно продолжить сравнения, но это — задача более детального анализа, который представлен в других частях учебника.

Предложенная наглядно-образная модель предприятия позволяет заметить, что существует два генеральных направления развития предприятия, которые нашли соответствующее отражение в теории стратегического управления1.

1 Это, например, модель американского экономиста М. Портера, с помощью которой определяется зависимость между долей рынка и рентабельностью предприятия (см. словарь).

Первое направление — создание крупномасштабного производства с целью использования положительного эффекта масштаба. Для этого развивают и усиливают «фундамент», в результате чего образ предприятия становится похожим на мельницу. Такая стратегия эффективна в том случае, когда на рынке существует постоянный спрос на продукцию предприятия и когда есть возможность наладить долгосрочные связи с поставщиками сырья и оптовыми покупателями.

Второе направление — обеспечение высокой оборачиваемости. Как правило, это достигается за счет активного поиска более дешевого сырья или товаров для перепродажи и реализации с минимальной наценкой. Такова обычная стратегия развития мелкооптовых торговых фирм, которые регулярно обновляют свой ассортимент. Подобное предприятие можно сравнить с велосипедом, у которого вместо «фундамента» — легкое «седло», а «колесо» хорошо сбалансировано.

Недостаток многих учебных пособий и курсов по анализу хозяйственной деятельности и финансовому анализу состоит в том, что они учат рассчитывать всевозможные показатели и коэффициенты за определенные учетные периоды на основе горизонтального анализа по результатам деятельности за два или максимум за четыре периода. Но при этом упускается из виду, что для достижения успеха в долгосрочном периоде предприятие сознательно должно пойти на такие действия, которые не самым лучшим образом повлияют на его финансово-экономические показатели в данном и ближайших отчетных периодах. Действительно, расчет долгосрочной стратегии и соответствующих показателей — очень непростая задача. Однако использование упрощенных моделей позволяет сделать достаточно уверенный прогноз относительно перспектив развития предприятия. Мы еще вернемся к этим вопросам и рассмотрим конкретные примеры в основной части учебника.

Учитывая, что учебник предназначен для специалистов-практиков, перечислим основные показатели, которые приходится вычислять каждому экономисту при составлении финансового отчета по итогам работы конкретного предприятия1.

1 Формальные требования к анализу ФХД обычных российских предприятий сформулированы в Приказе Минфина № 115 от 17 октября 1996 г., где сказано, что все организации при предоставлении отчета должны писать пояснительную записку, в которой они рассчитывают показатели ликвидности, платежеспособности, оборачиваемости, дебиторской задолженности и т.п. Этому предшествовало Постановление Правительства № 498 от 20 мая 1994 г. «О несостоятельности (банкротстве) предприятий». Существует также методическое положение, утвержденное Федеральным управлением по делам несостоятельности и банкротства предприятий № 31-Р от 12.08.97.

2 Здесь и далее мы исходим из того, что учащиеся знакомы с основными положениями бухгалтерского учета.

Согласно нормативным требованиям основным выводом анализа должно быть признание структуры баланса удовлетворительной, а предприятия — платежеспособным (или наоборот)2. Вывод этот делается на основании анализа показателей, приведенных в табл. В.1.

Таблица B.l

Система показателей АФХД1

Система показателей АФХД1

| Показатель | Расчетная формула | ||||

| 2.2. Маневренность собственных оборотных средств | (Денежные средства)/ /(Функционирующий капитал) | ||||

| 2.3. Коэффициент текущей ликвидности | (Оборотные активы)/ /(Краткосрочные пассивы) | ||||

| 2.4. Коэффициент быстрой ликвидности | (Оборотные активы за минусом запасов)/(Краткосрочные пассивы) | ||||

| 2.5. Коэффициент абсолютной ликвидности (платежеспособности) | (Денежные средства)/ /(Краткосрочные пассивы) | ||||

| 2.6. Доля оборотных средств в активах | (Оборотные активы)/(Всего хозяйственных средств (нетто)) | ||||

| 2.7. Доля собственных оборотных средств в общей их сумме | (Собственные оборотные средства)/(Оборотные активы) | ||||

| 2.8. Доля запасов в оборотных активах | (Запасы)/(Оборотные активы) | ||||

| 2.9. Доля собственных оборотных средств в покрытии запасов | (Собственные оборотные средства)/(3апасы) | ||||

| 2.10. Коэффициент покрытия запасов | («Нормальные» источники покрытия)/(Запасы) | ||||

| III. Оценка финансовой устойчивости | |||||

| 3.1. Коэффициент концентрации собственного капитала | (Собственный капитал)/(Всего хозяйственных средств (нетто)) | ||||

| 3.2. Коэффициент финансовой зависимости | (Всего хозяйственных средств (нетто)/(Собственный капитал) | ||||

| 3.3. Коэффициент маневренности собственного капитала | (Собственные оборотные средства)/(Собственный капитал) | ||||

| 3.4. Коэффициент концентрации заемного капитала | (Заемный капитал)/(Всего хозяйственных средств (нетто)) | ||||

| 3.5. Коэффициент структуры долгосрочных вложений | (Долгосрочные пассивы)/(Внеоборотные активы) | ||||

| 3.6. Коэффициент долгосрочного привлечения заемных средств | (Долгосрочные пассивы)/ /(Долгосрочные пассивы + + собственный капитал) | ||||

| 3.7. Коэффициент структуры заемного капитала | (Долгосрочные пассивы)/ (Заемный капитал) | ||||

| 3.8. Коэффициент соотношения заемных и собственных средств | (Заемный капитал)/ /(Собственный капитал) | ||||

| Показатель | Расчетная формула |

| |||

| IV. Оценка деловой активности |

| ||||

| 4.1. Выручка от реализации | — |

| |||

| 4.2. Чистая прибыль | — |

| |||

| 4.3. Производительность труда | (Выручка от реализации)/ /(Среднесписочная численность) |

| |||

| 4.4. Фондоотдача | (Выручка от реализации)/ /(Средняя стоимость основных средств) |

| |||

| 4.5. Оборачиваемость средств в расчетах (в оборотах) | (Выручка от реализации)/ /(Средняя дебиторская задолженность) |

| |||

| 4.6. Оборачиваемость средств в расчетах (в днях) | (360 дней)/(Показатель4.5) |

| |||

| 4.7. Оборачиваемость запасов (в оборотах) | (Себестоимость реализации)/ /(Средние запасы) |

| |||

| 4.8. Оборачиваемость запасов (в днях) | (360 дней)/(Показатель4.7) |

| |||

| 4.9. Оборачиваемость кредиторской задолженности (в днях) | (Средняя кредиторская задолженность х 360 дней)/ /(Себестоимость реализации) |

| |||

| 4.10. Продолжительность операционного цикла | Показатель 4.6 + Показатель4.8 |

| |||

| 4.11. Продолжительность финансового цикла | Показатель 4.10 — Показатель4.9 |

| |||

| 4.12. Коэффициент погашаемости дебиторской задолженности | (Средняя дебиторская задолженность)/ /(Показатель 4.5) |

| |||

| 4.13. Оборачиваемость собственного капитала | (Выручка от реализации)/ (Средняя величина собственного капитала) |

| |||

| 4.14. Оборачиваемость совокупного капитала | (Выручка от реализации)/ /(Итог среднего баланса-нетто) |

| |||

| 4.15. Коэффициент устойчивости экономического роста | (Чистая прибыль — — выплаченные дивиденды)/ /(Собственный капитал) |

| |||

| V. Оценка рентабельности |

| ||||

| 5.1. Чистая прибыль | Балансовая прибыль -— налоги и отчисления |

| |||

| Показатель | Расчетная формула |

| |||

| 5.2. Рентабельность продукции | (Прибыль от реализации)/ /(Выручка от реализации) |

| |||

| 5.3. Рентабельность основной деятельности | (Прибыль от реализации)/ /(Затраты на производство и сбыт продукции) |

| |||

| 5.4. Рентабельность совокупного капитала | (Чистая прибыль)/ /(Итог среднего баланса-нетто) |

| |||

| 5.5. Рентабельность собственного капитала | (Чистая прибыль)/ /(Средняя величина собственного капитала) |

| |||

| 5.6. Период окупаемости собственного капитала | (Средняя величина собственного капитала)/(Чистая прибыль) |

| |||

| VI. Оценка положения коммерческой организации на рынке ценных бумаг |

| ||||

| 6.1. Доход (прибыль) на акцию | (Чистая прибыль дивиденды по привилегированным акциям)/(Общее число обыкновенных акций) |

| |||

| 6.2. Ценность акции | (Рыночная цена акции)/ /(Доход на акцию) |

| |||

| 6.3. Дивидендная доходность акции | (Дивиденд на одну акцию)/ /(Рыночная цена акции) |

| |||

| 6.4. Дивидендный выход | (Дивиденд на одну акцию)/ /(Доход на акцию) |

| |||

| 6.5. Коэффициент котировки акции | (Рыночная цена акции)/ /(Учетная цена акции) |

| |||

Как видно из перечисления и группировки показателей, они охватывают практически все аспекты экономической деятельности предприятия. Можно заметить, что оценка финансового состояния и деловой активности основывается на предварительном обобщенном анализе всех сторон хозяйственной деятельности предприятия. В дальнейшем изложении будет соблюдена такая же последовательность.

Обсуждение Анализ финансово-хозяйственной деятельности предприятия

Комментарии, рецензии и отзывы