Глава 9 методика маржинального анализа финансовых результатов

Глава 9 методика маржинального анализа финансовых результатов

9.1. Понятие маржинального анализа, его возможности, основные этапы и условия проведения

В зарубежной практике больше внимания уделяется перспективному (прогнозному) анализу, чем ретроспективному (историческому). Руководители иностранных фирм склонны к тому, чтобы сравнивать разные варианты получения прибыли в будущем, чем тратить время на анализ результатов фактического выполнения стандартных решений. Предприниматель заинтересован в том, чтобы выжить в конкурентной борьбе и получить максимум прибыли, которая должна быть обоснована соответствующими аналитическими расчетами.

Большую роль в обосновании управленческих решений и максимизации прибыли играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью — и прогнозировании критической и предельной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

В основу этой методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование предельных величин.

Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции на единицу.

Глава 9. Методика маржинального анализа финансовых результатов

263

Предельные величины в экономике начали исследоваться со второй половины XIX века, когда возникла новая школа — маржинализм. В настоящее время вся экономическая наука западных стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации.

Использование данной методики позволяет на основе изучения соотношения «затраты — объем продаж — прибыль*:

более точно исчислить влияние факторов на изменение суммы прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования финансовых результатов;

определить критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

установить зону безопасности (зону безубыточности) предприятия;

исчислить необходимый объем продаж для получения заданной величины прибыли;

более точно оценить эффективность производства отдельных видов продукции и деятельности отдельных подразделений предприятия;

обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей с целью минимизации затрат и увеличения прибыли.

Основные этапы анализа:

Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

Расчет величины исследуемых показателей.

Сравнительный анализ уровня исследуемых показателей.

Факторный анализ изменения уровня исследуемых показателей.

6. Прогнозирование их величины в изменяющейся среде.

Проведение расчетов, основанных на соотношении «затраты —

объем — прибыль», требует соблюдения ряда условий:

необходимость деления издержек на две части: переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

264

РАЗДЕЛ I. ДХД сельскохозяйственных предприятий

постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

эффективность производства, уровень цен не будут подвергаться существенным колебаниям на протяжении анализируемого периода.

Маржа покрытая (маржинальная прибыль) — разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию — очень ценный показатель при анализе финансовых результатов. С ее помощью можно правильнее оценивать эффективность отдельных видов продукции и отдельных сегментов предприятия. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

Маржа покрытия на единицу продукции показывает вклад каждой дополнительно произведенной единицы продукции в общую сумму маржинальной прибыли, которая является источником покрытия постоянных расходов и генерирования прибыли. Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной деятельности. Ее величина зависит от следующих факторов:

на единицу продукции (удельная маржинальная прибыль)

МПед=рі-Ьі;

на весь объем продаж /-го вида продукции

МП, = УРП,{р,-Ь,)

в целом по предприятию

МЛт = X УРП, (р, Ь,) = Z УРЛ^щ Щ (pi U

где МП — сумма маржи покрытия; р — цена единицы продукции;

Ь — переменные затраты на единицу продукции (усеченная себестоимость);

9.2. Анализ маржи покрытия (маржинальной прибыли)

Глава 9. Методика маржинального анализа финансовых результатов 265

УРП — физический объем реализованной продукции; Уді — удельные веса отдельных видов продукции в общем объеме продаж.

Расчет влияния данных факторов покажет вклад каждого из них в формирование общей суммы маржи покрытия отчетного периода. По данным моделям можно оценивать степень чувствительности ее величины к изменению соответствующих факторов в прогнозном периоде.

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Это можно проиллюстрировать на примере (табл. 9.1).

Определение усеченной себестоимости по переменной части затрат и маржи покрытия по каждому виду продукции позволяет более правильно определить доходность каждого продукта и его вклад в генерирование общей маржи покрытия и прибыли предприятия по сравнению с традиционным методом калькулирования полной себестоимости продукции. При полном калькулировании себестоимости продукции, как правило, допускается значительное искажение ее уровня вследствие того, что очень трудно правильно выбрать базу распределения накладных расходов, в результате чего себестоимость одних видов продукции явно завышается, а других — занижается. Принятые на этой основе изменения в структурной политике могут оказаться ошибочными, т.е. могут быть сняты с производства изделия, вносящие на самом деле значительный вклад в общий доход предприятия. Это можно проиллюстрировать на примере (табл. 9.1).

266

РАЗДЕЛ I. АХД сельскохозяйственных предприятий

Как показывают приведенные данные, наибольшую сумму маржинальной прибыли обеспечивает изделие А. Но поскольку постоянные затраты были распределены пропорционально прямой заработной плате, в общей сумме которой удельный вес данного вида продукции высок, то его полная себестоимость оказалась выше цены, а производство убыточным. Учитывая, что на сегодняшний день не существует идеальной базы для распределения накладных расходов, более объективная оценка доходности отдельных видов продукции получается на основе маржи покрытия.

Если изменять ассортимент продукции, ориентируясь на метод калькулирования полной себестоимости, сократив производство изделия А, то можно потерять значительную сумму прибыли.

Финансовый результат предприятия

Рис. 9.1. Многоступенчатый порядок определения финансового результата

Следовательно, показатель маржи покрытия в процентах к выручке является важным инструментом принятия решений. Если

Следовательно, показатель маржи покрытия в процентах к выручке является важным инструментом принятия решений. Если

Глава 9. Методика маржинального анализа финансовых результатов

267

предприятие увеличит продажи продукции с более высокими значениями данного показателя, то оно получит более высокую сумму покрытия, а соответственно и более высокую сумму прибыли. Поэтому планирование производства и сбыта продукций должно ориентироваться именно на этот критерий с целью достижения оптимального финансового результата.

Особенно большое значение имеет многоуровневый порядок расчета маржи покрытия, когда постоянные затраты периода учитывают по местам их возникновения: для каждого вида продукции, общие для нескольких однородных видов продукции, общие для структурного подразделения и общие для предприятия в целом. Порядок многоступенчатого расчета маржи покрытия и конечного финансового результата представлен на рис. 9.1.

Такой порядок определения финансового результата покажет участие каждого центра затрат в формировании его величины, позволит выявить и конкретизировать причины убытков, определить основные направления их снижения.

9.3. Методика маржинального анализа прибыли

В последнее время большой интерес вызывает методика маржинального анализа прибыли, широко применяемая в странах с развитыми рыночными отношениями, в основу которой положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные. В отличие от сложившейся методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет полнее учесть взаимосвязи между показателями, точнее измерить влияние факторов и на основании этого эффективнее управлять процессом формирования финансовых результатов. Покажем это с помощью сравнительного анализа.

При факторном анализе прибыли, применяемом в нашей стране, обычно используют следующую модель:

/7= УРП-Ш-С), <9.1)

где П — сумма прибыли;

УРП — количество (масса) реализованной продукции; Ц — цена реализации; С — себестоимость единицы продукции.

В данном случае исходят из предположения, что все факторы этой модели изменяются сами по себе, независимо друг от друга. Прибыль 268 РАЗДЕЛ I. АХД сельскохозяйственных предприятий

изменяется прямо пропорционально объему продаж при условии реализации рентабельной продукции. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода яри изучении факторов изменения прибыли и прогнозирования ее величины используют следующую модель:

П= УРП-(р Ь) — А, (9.2)

где р — цена единицы продукции;

Ь — переменные затраты на единицу продукции; А — постоянные затраты на весь ее выпуск.

Эта модель используется при анализе прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уров-. ня переменных и постоянных затрат. Для анализа возьмем исходные! данные, приведенные в табл. 9.2. !

Таблица 9.2І

Данные для факторного анализа прибыли от реализации зерна !

| Показатель | Значение показателя | |

| h | ||

| Объем'реализации зерна, т | 1090 | 1430 |

| Цена I т зерна, тыс. руб. | 3,9 | 4,2 |

| Себестоимость 1 т зерна, тыс. руб. | 2,0 | 2,1 |

| В том числе | ||

| удельные переменные расходы, тыс. руб. | 1,25 | 1,4 |

| Сумма постоянных затрат на весь объем производства зерна, тыс. руб. | 817,5 | 1001 |

| Прибыль, тыс. руб. | 2071 | 3003 |

Глава 9Методика маржинального анализа финансовых результатов 269

Расчет влияния факторов произведем способом цепной подстановки, последовательно заменяя плановый уровень факторных показателей на фактический:

Щ = VPHo-ІроЬо)Ао = = 1090-(3,9 1,25)817,5 = 2071 тыс. руб.;

/7^, = УРЩ ■ (р0 Ь0) Л = = 1430-{3,9 1,25) 817,5 = 2972 тыс. руб.;

ПШ1 = УРЩ ■ (pi b0) -Аа = = 1430-(4,2 1,25) 817,5 = 3401 тыс. руб.;

Пусі = УРЩ ■ (/», bt) А0 = = 1430-(4,2 1,4) 817,5 = 3186,5 тыс. руб.;

Щ = УРЩ ■ (Pi b}) ~АХ-= 1430 • (4,2 1,4) 1001 = 3003 тыс. руб.

Общее изменение прибыли составляет

АЯобш = 3003 2071 = +932 тыс. руб.

В том числе за счет изменения: . ,

количества реализованной продукции:

ДЯурп = 2972 2071 = +901 тыс. руб.; цены реализации:

. АПр = 3401 2972 = +429 тыс. руб.; удельных переменных затрат:

ДЯі = 3186,5 3401 =-214,5 тыс. руб.; " суммы постоянных затрат:

Д/7А = 3003 3186,5 = -183,5 тыс. руб.

Сравнив результаты расчетов с приведенными данными в табл. 8.11, нетрудно заметить, что они существенно различаются между собой. За счет увеличения производства зерна и, как следствие этого, роста объема реализации продукции и снижения ее себестоимости предприятие получило больше прибыли не на 646, а на 901 тыс. руб. Здесь учитывается не только прямое влияние данного фактора на

270 РАЗДЕЛ I. ДХД сельскохозяйственных предприятий

прибыль, но и косвенное, проявляющееся через изменение себе-, стоимости продукции.

Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции. ■ Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

|

Постоянные затраты предприятия, тыс. руб.:

а) прошлый период — 8 830;

б) отчетный период — 10 440.

Используя данные табл. 9.3, рассчитаем влияние факторов на изменение суммы прибыли в целом по предприятию с помощью приема цепной подстановки:

По = £[ УРП,, 0 • fa о ~ Ь, о)] Д, = = 1090-{3,9 1,25) + 3000-(3,0 1,05) + 3990■ (4,5 2,7) + + 308 -(17,5 10,64) + 850-(4,0 2,6275) 8830 = = 19 200 8830 = 10 370 тыс. руб.;

Дуелі = S[ УРП, 0 • 0>, о Ъ; о)] ■ V " Ар =

= 19 200-1,1 8830 = 12 290 тыс. руб.;

Глава 9. Методика маржинального анализа финансовых результатов 271

ITyci = Z[VPn, і • too і/о)] Л) -= 1430 • (3,9 1,25) + 3654 • (3,0 1,05) + 4050 • (4,5 2,7) + + 346,5 • (17,5 10,64) + 998 • (4,0 2,628) 8830 = = 21 952 8830 = 13 122 тыс. руб.;

ПуШ = Z[VPnt , • to , й,о)] Л = = 1430 • (4,2 1,25) + 3654 • (3,5 1,05) + 4050 • (5,0 2,7) + + 346,5 ■ (20,0 10,64) + 998 • (4,05 2,628) 8830 = = 27 152 8830 = 18 322 тыс. руб.;

ЛуШ = Ц УРП/, • to і " Ь,,)] Л " = 1430 • (4,2 1,4) + 3654 • (3,5 1,2) + 4050 (5,0 2,92) + + 346,5 ■ (20,0 13,5) + 998 (4,05 2,406) 8830 = = 24 725 8830 = 15 895 тыс. руб.;

П,=ПУРПп-{рп-Ьп)-Ах = = 1430-(4,2 1,4) + 3654-(3,5 1,2) + 4050 • (5,0 2,92) + + 346,5 • (20,0 13,5) + 1034 • (4,01 2,406) 8830 = = 24 725 10 440 = 14 285 тыс. руб. Общее Изменение прибыли составляет 39 150 тыс. руб., в том числе: ДД,РП = Яусл! Щ = 12 290 10 370 = +1920 тыс. руб.; Д/7стр = Пусп2 ~ Луслі = 13 122 12 290 = +832 тыс. руб.; АПр = Пуслг Пусл2 = 18 322 13 122 = +5200 тыс. руб.; АПЬ = ЯусМ ~ Яуспз = 15 895 18 322 = -2427 тыс. руб.;

ДЛд = П Пусл4 = 14 285 15 895 = -1610 тыс. руб.

Сравнение полученных результатов с данными расчетов по традиционной методике, приведенными в табл. 9.4, показывает, что они существенно различаются, за исключением влияния фактора цен. По варианту II прибыль более существенно зависит от объема 272 РАЗДЕЛ I. АХД сельскохозяйственных предприятий

и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за увеличения общего объема производства меньше приходится постоянных затрат на единицу продукции.

и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за увеличения общего объема производства меньше приходится постоянных затрат на единицу продукции.

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли показывает преимущество методики, основанной на делении затрат на постоянные и переменные. Она позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

9.4. Методика маржинального анализа рентабельности

Методика анализа рентабельности, изложенная в параграфе -8.7, также не учитывает взаимосвязь факторов, определяющих ее уровень. По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат [см. формулы (8.1 )— (8.5)]. В действительности, как мы уже убедились, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов постоянна.

По данным табл. 9.2 проведем факторный анализ рентабельности одного вида продукции (зерна), для чего используем следующую факторную модель:

Глава 9. Методика маржинального анализа финансовых результатов 273

р _ Я, УРП,-{р,-Ьд-А,. пл Кі З, УРП,.Ь,+ А, ' (У-4)

д. По _ УРП0-(р0-Ьо)-А0_ ^ Зо VPTIo-bo+Ao „ 1090 (3,9-1,25) -817,5 _ 2071. _ 1090 1,25 + 817,5 2180

r = УРПі-(Ро-Ьо)-Ао _

уся1 Зуаі] КРЯ.Л + Д, ' H30-(3,9-l,25)-817,5 _ 2972 _

1430-1,25 + 817,5 " 2605 '4 **

R _Яусл2 _УРПі-(Рі-bQ)-A0_

^ Зусл| VPIIi-bo+Aa

_ 1430-(4,2-1,25)-817,5 3401 . _ ^.

1430-1,25 + 817,5 2605 10°-130-5\%>

р д*"3 = УРПі-(рі-Ьі)-Ав_ ЇСл3 З^г УРПі-Ьі + А, _ 1430-(4,2-1,4)-817,5 ^ 3186,5 т=іп\%. 1430-1,4 + 817,5 2819,5

д _ Я, .КРЯ,-^-^)-^. ' J, УРПіЬ, + Аі _ 1430 ■ (4,2 -1,4) -1001 = 3003. = \% 1430-1,4 + 1001 3003

Приведенные данные показывают, что фактический уровень рентабельности в целом выше планового на 5 \%.

Д^бд, = 100 95 = +5 \%. В том числе за счет изменения:

объема реализованной продукции ДД„рП = 114 — 95 = +19 \%',

Цены реализации ARp = 130,5 114 = +16,5 \%;

удельных переменных затрат &Rb =113 — 130,5 = -17,5 \%;

суммы постоянных затрат aRa = 100 — 113 = -13 \%.

274 РАЗДЕЛ I. АХД сельскохозяйственных предприятий

Сравнение полученных результатов с данными табл. 8.18 показывает, что они значительно различаются. По формуле (8.5) объем продаж на изменение уровня рентабельности не влияет. По данной же методике за счет увеличения объема производства и реализации продукции рентабельность увеличилась на 19 \%. Это более достоверные результаты, так как они учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

П = д УРПоШ Щ ■ (р, Ь,) А 3 ЯУРЯыъ-Щ-ЬЛ+А '

Последовательно заменяя базовый уровень каждого факторного показателя на фактический в отчетном периоде и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции (КРЯобщ), ее структуры (Уд,), цены (р), удельных переменных расходов (ft) и суммы постоянных затрат (А).

Прибыль (числитель дроби) в формуле (9.5) при разных значениях факторов уже нами рассчитана выше. Издержки по реализован-

| ной продукции приведены в табл. 9.5. Затраты по реализованной продукции | Таблица 9.5 |

| Показатель | Сумма, тыс. руб. |

| а) базовая величина І( УРПі о ■ bj о) + Ао = 20 800 + 8830 | 29 630 |

| б) при фактическом объеме продаж, но при базовой структуре и базовом уровне переменных и постоянных затрат nVPni(l-bia)-Jfn + A0 = 2Q 800-1,1 + 8830 | 31 710 |

| в) при фактическом объеме и структуре продаж, но при базовом уровне переменных и постоянных затрат ZiVPHi ,-6, о) + А„ = (1430-1,25 + 3654-1,05 + 4050-2,7 + + 346,5 • 10,64 + 993 • 2,635) + 8830 | 31 692 |

| г) фактически при базовой сумме постоянных затрат ЦУРЛ,, -ь, [) + Aq = {1430-1,4 + 3654-1,2 + + 4050 • 2,92 + 346,5 -13,5 + 993 • 2,4) + 8830 | 34 104 |

| л) фактически в отчетном периоде ЦУРЛ, і -bn) +А, = (1430-1,4 + 3654-1,2 + + 4050-2,92 + 346,5-13,5 + 993-2,4) + 10 441 | 35 715 |

Глава 9. Методика маржинального анализа финансовых результатов

275

Используя данные факторного анализа прибыли по модели (9.3) и табл. 9.5, произведем расчет влияния факторов на уровень рентабельности:

_ Я0 = S [^Р/ТрбшО • Удщ (Ріо b,o) Ар _ Ю 370 _ _ Щ 30 S(KP/7o6ui.o-J«,0-i,o)+^o 29 630 '

услі

услі

Я^, = ПУРИНА -Удю ■ (Ріо-Ьіо)] -Ар _

Зуся] . 2(К/-Яо6ш1-^о^о) + Д) 12 290

100 = 38,75 \%;

31 710

^ 3^2 ЯУРЛлм ■ Удп • А,о) + А> П122

«услЗ

= i£_L££юо 41,4 \%; 31 692

•J yen 2

= ІІІ22іоо = 57,8 \%; 31 692 . '

р ^усл4 =Ч№ЯоЄщ.1-^,-(д1-^і)]-4)_

УСЛ4 Зусз ї(",Я0вш.1-^П-*п) + 4»

= зТїІ'100 = 4б'6\%;

д яі = ■ (Pit Ьп) А ,

1 3! ЦКРЯ^-^-^ + Д

= 3j|^" 100 = 40,0 \%.

Изменение уровня рентабельности за счет:

а) объема продаж

ДАрп Руш А> = 38,75 35,0 = +3,75 \%;

б) структуры продаж

Д*Ул " Яуслз Луач = 41,4 38,75 = +2,65 \%;

276

РАЗДЕЛ I. АХД сельскохозяйственных предприятий

в) цен

Д*Р = Яуслз Яусл2 = 57,8 41,4 = +16,4 \%;

г) переменных затрат

= *усл4 ~ ЯуслЗ = 46,6 57,8 = -11,2 \%;

д) постоянных затрат

ДЯд = Rt Ryai4 = 40,0 46,6 = -6,6 \%. Итого +5,0\%.

Сравнительный анализ результатов факторного анализа рентабельности по модели (8.4) и (9.5), приведенных в табл. 9.6, показывает преимущество последней модели, учитывающей влияние объема продаж. На данном предприятии объем реализации продукции увеличился на 10 \%, что привело к росту рентабельности на 3,75 \%.

Сравнительный анализ результатов факторного анализа рентабельности по модели (8.4) и (9.5), приведенных в табл. 9.6, показывает преимущество последней модели, учитывающей влияние объема продаж. На данном предприятии объем реализации продукции увеличился на 10 \%, что привело к росту рентабельности на 3,75 \%.

Аналогичным образом производится анализ рентабельности продаж (оборота), для чего можно использовать следующую модель:

_ Я ЦУРЛ^ш ■ Щ ■ (pt ft,)] А

^п В wpnobm-ydrps) '

(9.6)

R =

Анализ рентабельности совокупного капитала производится по следующей факторной модели:

БП

Ярп + ВФР

KL В/К,*

(9-7)

_ ЦУРП^ш ■ Уд, ■ (Pi -ft/)] -А + ВФР ЯУРП^-Щ-Рд/ к*

где БП — общая сумма брутто-прибыли отчетного периода;

Глава 9. Методика маржинального анализа финансовых результатов 277

KL — среднегодовая сумма совокупного капитала;

В — выручка от реализации продукции и услуг; Ков — коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала); ВФР — внереализационные финансовые результаты.

Для расчета влияния этих факторов используем данные факторного анализа прибыли по модели (9.3), а также данные, приведенные ниже.

| 'о | 'і | |

| Прибыль от реализации, тыс. руб. | 10 370 | 14 285 |

| Внереализационные финансовые | ||

| результаты, тыс. руб. | 1 250 | 1 215 |

| Обшая сумма брутто-прибыли до | ||

| выплаты процентов и налогов, тыс. руб. | 11 620 | 15 500 |

| Среднегодовая сумма капитала, | ||

| тыс. руб. | 46 480 | 54 945 |

| Выручка от реализации продукции, | ||

| тыс. руб. | 40 000 | 50 000 |

| Коэффициент оборачиваемости | ||

| капитала | 0,86 | 0,91 |

_ ПУРП^л Удя (до Ь„,) Ао+ВФР0 _ ПУРП^-УЭю-Рю)/^

Хуич гіУРП^шл Що ■ Р№) I *<*.о

= 10 370 + 1250 =П 620.10() = 2 46 480 46 480

100 = 26,5 \%;

ПУРП^л ■ Удт ■ (до Ью)] -Aq + ВФР0 ЧУРП^-Що40 000-1,1/0,86 51 160

12 290 + 1250 13 540

d ЦУРПоЬтЛ ■ Удп-(Pi0-bjt,)]-А0 +ВФРр _

^ иУРПфшл ■ Уда ■ Рю) I Къьъ

= 13 122 + 1250 = 14 372. ю 44 800/0,86 52 090

278

РАЗДЕЛ I. АХД сельскохозяйственных предприятий

R ПУРП^шЛ ■ Удд (рп АоЛ -Ло + ВФРа _

= 18 322 + 1250 =і9572_.ш 50 000/0,86 58 139,5

R _ ПУРИНІ ■ Удп ■ (ді bn)}-4) + ВФРр _

^ ZiVPIT^ -Удп -Pn)/Ko6.0

15 895 + 1250 17 145

100 = 29,5 \%;

50 000/0,86 58 139,5

p _ ЦУРП^Удп -(pn -bn))A + ВФРр

= 14 285 + I250 = _15 531.1QO = 50 000/0,86 58 139,5

R _ рД^і-Удп-(Pn-bn)-A + ВФРХ уся6 ЧУРП^л-Удп-Рп)/^ 14 285 + 1215 15 500

100 = 26,6 \%;

1 ^Яо6шЛ-^,г/>,|)/^.1 14 285 + 1215 15 500

50 000/0,86 58 139,5

100 = 28,2 \%.

50 000/0,91 54 945

В целом фактический уровень реттгабельности капитала выше планового на 3,2 \% (28,2 25), в том числе за счет изменения:

объема продаж дД^ = 26,5 25,0 = +1,5 \%;

структуры продаж дДул = 27,6 26,5 = +1,1 \%;

пен реализации ARp = 33,6 27,6 = +6,0

переменных затрат ДДЛ = 29,5 33,6 = -4,1

постоянных затрат дДл = 26,7 29,5 = -2,8 \%;

внереализационных финансовых

результатов ДД>Фр = 26,6 26,7 = -0,1 \%;

коэффициента оборачиваемости

капитала ДЯК<* = 28,2 26,6 = +1,6 \%.

Глава 9. Методика маржинального анализа финансовых результатов 279

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

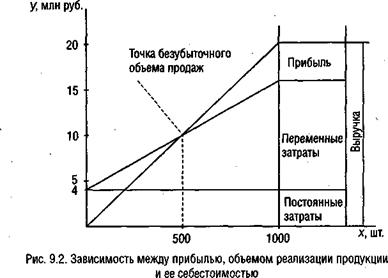

9.5. Определение безубыточного объема продаж и зоны безопасности предприятия

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на взаимодействии «затраты — объем продаж — прибыль». Для определения их уровня можно использовать графический и аналитический способы.

Расчет данных показателей основывается на взаимодействии «затраты — объем продаж — прибыль». Для определения их уровня можно использовать графический и аналитический способы.

280

РАЗДЕЛ 1. АХД сельскохозяйственных предприятий

Доля маржи покрытия в выручке (Дмп) 0,4 Ставка маржи покрытия на единицу

продукции (Смп) 8 тыс. руб.

На основании этих данных построим график (рис. 9.2). По горизонтали показывается объем выпуска продукции в процентах от производственной мощности предприятия или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали -— себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Линия затрат (полной себестоимости продукции) при наличии постоянных и переменных затрат представляет уравнение первой степени:

у = а + Ьх,

где у — величина всех затрат;

а — абсолютная сумма постоянных расходов;

b — удельные переменные затраты на единицу продукции;

х — объем реализации продукции.

Для приведенного примера уравнение затрат имеет вид

у — 4 млн руб. + 12 тыс. руб. -х.

Глава 9. Методика маржинального анализа финансовых результатов

281

Если подставить в это уравнение значение х, можно определить издержки для любого объема реализации продукции. Так, при объеме 500 ед. затраты составляют:

у = 4 млн руб. + 12 тыс. руб. • 500 шт.= 10 млн руб.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее .не будет. С его помощью можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции или порога рентабельности, ниже которой производство будет убыточным.

В нашем примере эта точка расположена на уровне 50 \% возможного объема реализации продукции. Если пакет заказов на изделия предприятия больше 50 \% от его производственной мощности, то будет прибыль. При пакете заказов 75 \% от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн руб.

Если же пакет заказов будет менее 50 \% возможного от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Разность между фактическим и безубыточным объемом продаж — это зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50 \%, при реализации 700 изделий — 20 \% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Полученную зависимость можно представить и по-другому (рис. 9.3). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн руб. Соединив эти точки между собой, получим на линии х точку критического объема продаж. В данном случае точка безубыточности (порог рентабельности) будет на отметке 10 млн руб. Получен тот же результат, только более простым способом.

Кроме графического метода можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью довольно быстро рассчитать данные показатели.

282

РАЗДЕЛ I. ДХД сельскохозяйственных предприятий

Вкр= Я

|

а 4

= — = 10 млн руб. і мп 0,4

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

4000

р-Ь 20-12

= 500 шт.

Для расчета точка критического объема реализации в процентах к максимальному объему, который принимается за 100 \%, может быть использована формула

урпкр = а: мп 100\%, т = 4:8-100 = 50\%.

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула будет иметь вид:

урп =

р-Ь

а + п 4000 + 2000

20-12

= 750 шт.

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750 : 500). При этом 500 ед. продукции нужно произвести и реализовать, чтобы покрыть постоянГлава 9. Методика маржинального анализа финансовых результатов 283

ные затраты предприятия, и 250 ед. — для получения 2000 тыс. руб. прибыли.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении: .

„ А + П 4000+ 2000 ,

В = — = 15 000 тыс. руб.

Дмп 0,4

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

„ В-Вкр 20000-10000 ЗБ—Г"- 20000 =0^"5\%Для одного вида продукции зону безопасности можно найти по количественным показателям:

_ УРП-УРПкр 1000 500 ЗБ = —— ^ = = 0,5, или 50 \%.

УРП 1000

9.6. Анализ факторов изменения точки безубыточности

зоны безопасности предприятия

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Если допустить, что цены за единицу продукции снизились с 20 до 19 тыс. руб., удельные переменные затраты уменьшились с 12 до 10 тыс. py6v сумма постоянных расходов сократилась с 4000 до 3600 руб., а объем производства снизился с 1000 до 920 ед., то новая точка безубыточного объема продаж составит

КМГ„=^*°°= 400. *р 19-ю

284 РАЗДЕЛ I. ДХД сельскохозяйственных предприятий

Способом цепной подстановки можно определить влияние каждого фактора на изменение безубыточного объема продаж:

4000 20-12

№Л„ =450, "■Руслі 20—12

Ш7КР 2 =^.=514, f-vyati 19 — 12

Изменение точки безубыточности за счет:

суммы постоянных затрат 450 500 = -50 ед.,

цены реализации продукции 514 — 450 = +64 ед.,

удельных переменных затрат 400 — 514 = -114 ед.,

Итого 400 500 = -100 ед.

Зона безопасности при этом увеличится и составит 56,5 \%:

,г 920-400 „ „, ,, , „

= —920—'= ИЛИ

Для факторного анализа зоны безопасности предприятия можно использовать следующую модель:

VPfJ ■■ —

= УРП-УРП^ = £_*

УРП УРП v

Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, способом цепной подстановки определим изменение зоны безопасности за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат:

1000-500 0 1000

920-500 д І

усл1 = —920= ' 1

эк 920-450

Глава 9. Методика маржинального анализа финансовых результатов 285

ог 920-514 .. , „ услі= 920 =44J\%'

5£,=^20_=56'5\%'

Если безубыточный объем продаж определяется в стоимостном выражении при многономенклатурном производстве, то для факторного анализа изменения его величины может быть использована следующая модель:

Т=^— = г„„А„ ,=~ А . v <9-9>

Дмп £(>3-Дмп,) £

Деление затрат на постоянные и переменные позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов. В основе этих расчетов лежит базовая модель прибыли:

/7 = УРП(р-Ь)А = 0.

Критический уровень постоянных затрат при заданном уровне маржи покрытия и объема продаж рассчитывается следующим образом:

А= УРП-(р-Ь), или А= УРП-.СМП, или А = В-ДМП.

9.7. Определение критической суммы постоянных, переменных расходов и критического уровня цены реализации

286

РАЗДЕЛ I. АХД сельскохозяйственных предприятий

Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальной прибылью при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если постоянные затраты превысят этот уровень, то предприятие будет убыточным.

Например, цена изделия 50 руб., переменные затраты на единицу продукции 30 руб., возможный объем производства продукции 5000 ед. Требуется определить критический уровень постоянных издержек:

А = УРП-{р-Ь) = 5000-(50 30) = 100 000 руб.

При такой сумме постоянных издержек предприятие не будет иметь прибыли, но не будет и убытка. Если же постоянные затраты окажутся выше критической суммы, то в сложившейся ситуации они будут непосильными для предприятия. Оно не сможет их покрыть за счет своей выручки. Проверить этот тезис можно, рассчитав критический объем продаж:

ГРПкр = -^= ШРО = 5000 шт. ^ р^Ь 50-30

Предприятие должно произвести и реализовать 5 тыс. изделий, чтобы покрыть постоянные издержки в размере 100 тыс. руб. Если же сумма издержек будет выше, а увеличить объем продаж нет возможности, то предприятие окажется в убытке, частично «проест» свой капитал.

Как видим, критический уровень постоянных издержек является очень ценным показателем в управленческой деятельности. С помощью его можно эффективнее управлять процессом формирования финансовых результатов.

Критический уровень переменных затрат на единицу продукции для получения некоторой суммы целевой прибыли при заданном объеме продаж, цене и сумме постоянных затрат определяется следующим образом:

, А+П

Ь =п

У УРП

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

При объеме производства продукции 4 тыс. единиц, сумме переменных затрат на единицу продукции 35 руб. и сумме постоянных

Глава 9. Методика маржинального анализа финансовых результатов 287

затрат 120 тыс. руб. минимальная цена, необходимая для покрытия постоянных расходов предприятия, должна быть

120 000 _

ft-^ooo" + 35 = 65 py6При таком уровне цена будет равна себестоимости единицы продукции, а прибыль и рентабельность — нулю. Установление цены ниже этого уровня невыгодно для предприятия, так как в результате будет получен убыток.

Для того чтобы определить, за сколько месяцев окупятся постоянные затраты отчетного периода, необходимо сделать следующий расчет:

12-Безубыточный объем продаж

Годовой объем продаж

Например, годовой объем продаж составляет 2500 млн руб., постоянные издержки предприятия за год — 600 млн руб., прибыль — 400 млн руб. Требуется определить срок окупаемости постоянных издержек.

Сначала определим сумму маржи покрытия и ее долю в общей выручке:

МП = 600 млн + 400 млн = 1000 млн руб.,

п 1000 пл Дмп = 250Г0Л

VPn«P = = 1500 млн РУ6Безубыточный объем продаж составит:

600

0,4

Срок окупаемости постоянных издержек будет равен:

, 12 1500

t = = 7,2 мес.

2500

Остальные 4,8 мес. предприятие будет получать прибыль. Следовательно, большая часть года уйдет на возмещение постоянных издержек.

Основываясь на функциональной взаимосвязи затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства и т.д.).

Если сумму прибыли представить в виде формулы

П= УРП-СМП-А,

288 РАЗДЕЛ I. АХД сельскохозяйственных предприятий

где неизвестной величиной является объем продаж в натуре (УРП), и приравнять прибыль по одному варианту к прибыли по второму варианту

УРЩ ■ Смгп -4 = УРЩ ■ Смт А2, то объем продаж можно найти следующим образом:

Смп2 Смт

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего используется формула

УРЩ ■ ft, + At = УРЩ -02 + А2,

VPIJ=AzA.

bi-bx

На основании проведенных расчетов выбирается один из вариантов управленческих решений, о чем речь пойдет в последующих параграфах.

Обсуждение Анализ хозяйственной деятельности предприятий АПК

Комментарии, рецензии и отзывы