5.2. фьючерсный контракт

5.2. фьючерсный контракт

Фьючерсный контракт — стандартный биржевой договор купли-продажи прав на биржевой актив, сделка с которым будет осуществлена в определенный момент времени в будущем по цене, установленной сторонами в момент его заключения. Отличительные особенности фьючерса:

заключение и обращение фьючерсных контрактов происходят только на биржах; каждая биржа самостоятельно разрабатывает форму фьючерсных контрактов, обращающихся на ее площадке;

фьючерсный контракт стандартизирован по всем параметрам, кроме цены. Он унифицирован по потребительской стоимости первичного актива, лежащего в его основе, по количеству актива, месту и сроку поставки, срокам и форме расчетов, штрафным санкциям и арбитражу;

исполнение и все расчеты по фьючерсному контракту гарантированы биржей и ее клиринговой палатой;

фьючерсный контракт предполагает возможность досрочного прекращения обязательств по нему путем заключения офсетной сделки;

в отличие от форвардного контракта фьючерсный контракт имеет своей целью не куплю-продажу базисного актива, а получение прибыли от сделок на фьючерсном рынке и имеет преимущественно спекулятивный характер.

Фьючерсные контракты обычно являются краткосрочными. С момента, когда биржа открывает торговлю фьючерсным контрактом, и до момента его истечения, как правило, проходит девять месяцев. Однако в практике существуют и долгосрочные фьючерсы, срок действия которых насчитывает несколько лет. Котировка фьючерсного контракта дается в расчете на единицу базисного актива.

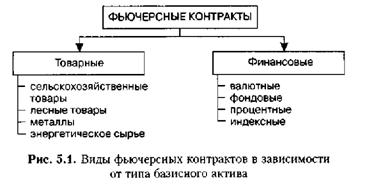

В основе контракта могут лежать как товары, так и финансовые

инструменты. Контракты, базисными активами которых являются

финансовые инструменты, а ценные бумаги, фондовые индексы, валюта, банковские депозиты, драгоценные металлы, называются финансовыми фьючерсными контрактами. Контракты, базисными активами которых выступают собственно товары, называются товарными фьючерсными контрактами (рис. 5.1).

предполагает расчеты участниками только в денежной форме,

а поставка базисного актива отсутствует. Как правило, фьючерсный контракт делают расчетным, если неудобно осуществлять поставку базисного актива.

В мировой практике, например, беспоставочными являются контракты на фондовые индексы. Для расчетных фьючерсов принимают одно общее правило: котировочная цена в последний день торгов принимается равной цене базисного актива в этот день на спотовом рынке.

Фьючерсные контракты, как правило, заключаются не с целью осуществления реальной поставки, а для хеджирования и спекуляции. В мировой практике только около 3\% всех заключаемых контрактов оканчиваются поставкой, остальные закрываются офсетными сделками.

|

Современный фьючерсный рынок развивается в первую очередь за счет роста торговли финансовыми фьючерсными контрактами.

Фьючерсные контракты могут быть поставочными и беспоставочными или расчетными. По поставочному фьючерсу предусматривается физическая поставка базисного актива. Беспоставочный фьючерс

Как видно из графика, максимальный объем открытых позиций, т.е. действующих контрактов, приходится на момент времени t. После этого количество существующих контрактов начинает резко падать, поскольку хеджеры и спекулянты, как правило, не заинтересованы в осуществлении поставки.

Далее рассмотрим более подробно определения каждого из приведенных выше видов фьючерсных контрактов (табл. 5.1).

Первичным рынком для фьючерсных контрактов на краткосрочный процент является рынок банковских депозитных ставок на срок до одного года (обычно три месяца). Смысл конструкции цены фьючерса на краткосрочный процент состоит в том, что в этом случае она соответствует конструкции цены краткосрочных облигаций, которые продаются обычно с дисконтом от номинальной цены, следовательно, торговцам легко сопоставлять цены на эти фьючерсы и на эти облигации.

| |||

| |||

на лет с фиксированным купонным доходом. Рыночная цена этих облигаций находится в зависимости от ставки банковского процента по трехмесячным депозитам, но по более сложной зависимости, чем это имеет место быть между этой ставкой и ценами на краткосрочные облигации. В этом случае большое значение имеет срок, на который выпущены облигации, размер ежегодного купонного дохода и периодичность его выплаты. Обычно с увеличением ставок

с

ночного процента цена на облигации снижается (У — ), ас сокращением числа лет, оставшихся до погашения, рыночная цена облигации приближается к номиналу.

Механизм открытия и закрытия позиции по фьючерсному контракту представлен на рис. 5.3.

Офсетная сделка — это сделка с тем же количеством, качеством фьючерсных контрактов, с тем же сроком их исполнения, но противоположная ранее заключенной. То есть если мы открыли позицию, купив три майских фьючерса на зерно с ценой исполнения X руб., то закрыть позицию офсетной сделкой означает продать три майских фьючерса на это же самое зерно с ценой исполнения руб. По офсетным сделкам физической поставки быть не может, по ним производятся только денежные расчеты.

Операции по открытию, поддержанию и закрытию позиции на фьючерсном рынке сопровождаются определенными денежными платежами.

| ОТКРЫТЬ позицию по фьючерсному контракту — это значит | ||||

| 1 | 1 | |||

| КУПИТЬ фьючерсный контракт | или | ПРОДАТЬ фьючерсный контракт | ||

1. Первоначальная (гарантийная) маржа составляет 10—15\% от стоимости фьючерсного контракта и вносится в расчетную палату участником фьючерсной торговли при открытии им позиции по фьючерсным контрактам. При закрытии позиции первоначальная маржа возвращается участнику торговли. Первоначальную маржу платят обе стороны; она рассчитывается по формуле

м„ = ц°хКхП",

100

где Мн — маржа первоначальная;

Цо — цена открытой позиции на фьючерсном рынке; К — количество актива в натуральном выражении, на которое заключен фьючерсный контракт; П,, — ставка постоянной маржи.

|

М — = 500 руб.

100 ™

При этом первоначальная маржа выполняет ряд функций:

является инструментом регулирования числа открытых позиций. Например, инвестор имеет 100 000 руб. Мн = 500 руб., следовательно, потенциальный инвестор сможет открыть 20 позиций. Если Мн увеличится до 1000 руб., то инвестор сможет суммарно открыть на бирже лишь 10 позиций, если М„ сократится до 200 руб. — то 50 позиций;

гарантирует исполнение финансовых обязательств по фьючерсным контрактам в течение того торгового дня, когда он был заключен.

2. Вариационная (переменная) маржа вносится денежными средствами. Ее экономическое предназначение заключается в постоянном отслеживании текущей изменяющейся рыночной цены по фьючерсному контракту по сравнению с той ценой, по которой он был заключен. На основе этих изменений производится текущий перерасчет между сторонами контракта.

Переменная маржа — прибыль для одних участников рынка и убыток для других (табл. 5.2).

ИТОГ Доход от операции составил: -1 050,5 + 5 + 14 + 6 + 30 + 25 + 40 20 + + 1 050,5 = 10 605 10 505 = 100 руб./контракт 360\% годовых

ИТОГ Доход от операции составил: -1 050,5 + 5 + 14 + 6 + 30 + 25 + 40 20 + + 1 050,5 = 10 605 10 505 = 100 руб./контракт 360\% годовых

Далее рассмотрим механизм ценообразования на фьючерсные контракты. Существует две разновидности цен:

рыночные выявляются в ходе торгов под воздействием спроса и предложения на конкретный фьючерсный контракт;

теоретические справедливые (идеальные) вычисляются по установленным математическим формулам:

А) Теоретическая цена фьючерса на физический актив

'l + (r + p) d

360

где

Цф — учитывает прирост стоимости капитального актива и затраты инвестора, связанные с хранением, страховкой, транспортировкой актива и т.п.;

Ца — цена физического актива на спот-рынке;

г — годовая рыночная процентная ставка (в долях единицы);

р — расходы на хранение, страховку, транспортировку базисного актива, выраженные в процентах годовых в цене базисного актива (берется в долях);

d — период в днях, оставшихся до момента окончания фьючерса.

цФ=ца

Б) Теоретическая цена фьючерса на фондовый актив (акции)

v 6j360

где Ца — текущая рыночная цена акции;

g — доходность иди годовой доход, выплачиваемый на актив (в долях единицы).

'360

В) Теоретическая цена фьючерса на валютный актив

1 + г„

Ц*=Ц.х1 + Г°360

где Ц, — текущий валютный курс на спот-рынке;

гр — банковская процентная ставка по рублевым депозитам; г„ — банковская процентная ставка по валютным депозитам; d — число дней, оставшихся до окончания срока действия контракта.

Таким образом, качественный подход к образованию справедливой теоретической цены на фьючерсы состоит в том, что торговцу должны быть равновыгодны две противоположные рыночные стратегии:

купить актив сейчас, нести определенные затраты по его хранению и жертвовать неполученным процентным доходом из-за того, что деньги «затарены» в этом активе; но при этом, если возможно, получать доход от пользования этим активом (например, получать дивиденды по акциям). И только затем, по истечении определенного промежутка времени, продать этот актив;

купить актив, когда он потребуется, но не раньше, т.е. через определенный промежуток времени, но уже по фьючерсной цене.

Формула описывает обе эти стратегии:

Цф=Ца + Р + П-Д

где Р

капитальные расходы, связанные с владением этим активом; упущенная выгода, прежде всего в форме неполученного процентного дохода по депозиту; D — полученная выгода за время обладания биржевым активом.

Рассмотрим биржевые стратегии с использованием фьючерсов.

1. Хеджирование — целью является минимизация (избежание риска) потерь от неблагоприятного изменения цены актива, которым лицо уже владеет или только собирается купить.

Покупатель актива страхуется от потенциального повышения цен на базисный актив путем покупки фьючерсного контракта

Продавец актива страхуется от потенциального понижения цен на базисный актив путем продажи фьючерсного контракта.

Суть стратегии хеджирования заключается в открытии, а затем через какой-то период — в закрытии фьючерсной позиции. Эти действия в отличие от спекуляции обязательно сопровождаются совершением реальной сделки с хеджируемым активом.

1.1. Хеджирование от возможного снижения цены базисного актива — хедж продавца — короткий хедж.

хеджирование.

| Начало хеджирования | Окончание хеджирования |

| В будущем хеджер собирается продать актив, рыночная спот-цена которого сегодня X, и желает сделать это по данной или близкой к ней цене | По прошествии определенного времени хеджер продает актив на первичном рынке по цене Х Ь (актив подешевел, как и опасался хеджер) |

| Продает сегодня фьючерс на этот актив по цене X + а | Не дожидаясь окончания срока фьючерсного контракта, хеджер закрывает его офсетной сделкой, покупая фьючерс по цене (X Ь) + с |

Итог:

а) на базисном рынке имеем убыток b ед., так как продали на b ед.

дешевле, чем это могли сделать в ситуации на начало хеджирования;

б) на фьючерсном рынке Fnpcta FnoK = (Х + а)((X b) + с) = X +

+ a-X+b-c = a + b-c;

в) всего: -Ь + а + Ьс^а-с,

если а > с, то мы не только полностью захеджировали свой риск от понижения цены базисного актива, но и получили спекулятивную прибыль от использования благоприятной рыночной конъюнктуры, если а = с, то мы просто захеджировали свой риск, если а < с, то мы лишь частично уменьшили свои потери от неблагоприятного изменения рыночной конъюнктуры.

Итог: хеджер получил запланированный доход в размере X ед. Варианты:

Итог: хеджер получил запланированный доход в размере X ед. Варианты:

а) если цены на базисный актив к моменту истечения срока действия фьючерсного контракта действительно упали, то хеджер не только застраховал себя, но и получил дополнительный доход;

б) если цены на не упали или возросли, то хеджер проиграл, однако в результате все-таки была исключена неопределенность

из его финансового планирования: он в запланированное время получил запланированный размер денежных поступлений за актив.

Начало хеджирования

1.1.3. Фьючерсно-форвардное хеджирование.

В будущем хеджер собирается продать актив, фьючерсная цена которого в настоящий момент составляет X ед., и он хотел бы сделать это именно по данной или близкой к ней цене

Окончание хеджирования

Наступил срок исполнения фьючерсного контракта. Однако хеджеру невыгодно производить поставку базисного актива через биржу, так как в этом случае он несет высокие затраты по транспортировке товара на биржевой склад

Хеджер продает фьючер на хеджируемый актив по цене X ед.

Хеджер продает свой актив на спот-рынке по цене Х Ь. Закрывает фьючерсную позицию офсетной сделкой путем покупки фьючерсного контракта на хеджируемый актив по цене X с

Итог:

а) на спот-рынке убыток составляет b ед., так как продали на b ед.

дешевле, чем могли в момент начала хеджирования;

б) на фьючерсном рынке результат ґпрод FnoK = X X + с = с;

в) всего: с Ь,

если с > Ь, то удалось не только застраховаться, но и получить дополнительную спекулятивную прибыль,

если с = Ь, то удалось просто захеджироваться,

если с < Ь, то удалось частично уменьшить свои потери от неблагоприятного изменения рыночной конъюнктуры.

1.2. Хеджирование от возможного повышения цены базисного актива — хедж покупателя — длинный хедж.

1.2.1. Фьючерсно-спотовое хеджирование.

| Начало хеджирования | Окончание хеджирования |

| В будущем хеджер собирается купить актив, рыночная спот-цена которого сегодня X, и желает сделать это по существующей или близкой к ней цене | По прошествии определенного времени хеджер покупает актив на первичном рынке по цене X + Ь (актив подорожал, как и опасался хеджер) |

| Покупает сегодня фьючерс на этот актив по цене X + а | Не дожидаясь окончания срока фьючерсного контракта, хеджер закрывает его офсетной сделкой, продавал фьючерс по цене (X + Ь) + с |

Итог:

а) на базисном рынке имеем убыток Ь ед., так как купили на b ед.

дороже, чем это могли сделать в ситуации на начало хеджирования;

б) на фьючерсном рынке fnpiM FnaK = ((X + b) + с) (Х+ а) = X +

+ b + c~X~a = b + c-a;

в) всего: -b + b + ca^c-a,

если с > а, то удалось не только полностью захеджировать свой риск от повышения цены базисного актива, но и получить спекулятивную прибыль от использования благоприятной рыночной конъюнктуры,

если а = с, то удалось просто захеджировать свой риск, если с < а, то удалось лишь частично уменьшить свои потери от неблагоприятного изменения рыночной конъюнктуры.

1.2.2. Форвардное хеджирование.

| Начало хеджирования | Окончание хеджирования |

| Хеджер собирается через определенное время купить акцию, фьючерсная цена которой сегодня составляет X ед., и он хотел бы сделать это именно по существующей или близкой к ней цене | Наступает срок исполнения фьючерсного контракта, и хеджер покупает у биржи акцию по контракту по цене X |

| Покупает сегодня фьючерс на этот актив по цене X | |

Итог: хеджер истратил на покупку запланированный объем средств в размере X ед.

Начало хеджирования

Начало хеджирования

В будущем хеджер собирается купить актив, фьючерсная цена которого в настоящий момент составляет X ед., и он хотел бы сделать это именно по существующей или близкой к ней цене

Хеджер покупает фьючерс на хеджируемый актив по цене X ед.

Окончание хеджирования

Наступил срок исполнения фьючерсного контракта. Однако хеджеру невыгодно принимать поставку базисного актива от биржи, так как в этом случае он несет высокие затраты по транспортировке товара с биржевого склада (или терпит иные затраты)

Хеджер покупает свой актив на спот-рынке по цене Л' + Ь. Закрывает фьючерсную позицию офсетной сделкой путем продажи фьючерсного контракта на хеджируемый актив по цене X + с

конец хеджирования. Общие выводы о зависимости результатов хеджирования представлены в табл. 5.3.

Таблица 5.3

Таблица 5.3

| 2. Динамика цен | Страхование | F падает мед- | Общая выручка | Хеджеру уда- |

| понижательная | от падения | леннее, чем S =* | составит: | лость только |

| спотовых цен | базис возрастает, | St * ( F„ Ft) = | частично сокра- | |

| путем продажи | т.е. Б | > Б0 => | = S, + Б0 + S0 - | тить потери | |

| фьючерсного | Б0-Б, <0 | Бі S, ** Б0 - | от снижения | |

| контракта | -Б, + 5<> | цен на базис- | ||

| по цене Fu | ный актив |

Итог:

а) на спот-рынке убыток составляет Ь ед., так как покупка сделана

на b ед. дороже, чем могла быть совершена в момент начала хеджирования;

б) на фьючерсном рынке результат Fnw FnoK = X + с X = с;

в) всего: с Ь,

если с > Ь, то удалось не только застраховаться, но и получить дополнительную спекулятивную прибыль,

если с = Ь, то удалось просто захеджироваться,

если с < Ь, то удалось лишь частично уменьшить свои потери от неблагоприятного изменения рыночной конъюнктуры.

Вывод: таким образом, результаты хеджирования во многом зависят от соотношения фьючерсных и спотовых цен на базисный актив.

Пусть F— фьючерсная цена актива, 5 спотовая цена актива, Б -ба-зис разница между фьючерсными и спотовыми ценами равна F-S, Бп = F0 S0 — базис на начало хеджирования, Ъ, = F, St — базис на

2. Спекуляция — это способ увеличения капитала, минуя собственно процесс производства прибавочной стоимости или минуя фазу его производительного применения; рыночная деятельность, цель которой — получение прибыли в виде разницы в ценах во времени, в пространстве и на разные виды активов.

Фьючерсный рынок расширяет возможности для спекуляции, поскольку он позволяет осуществлять не только действия по схеме «купить, а затем продать», но и в противоположном направлении: сначала продать по рыночной цене, а затем купить по более низкой цене.

Это возможно благодаря тому, что, с одной стороны, на фьючерсном рынке происходит купля-продажа контрактов, а не самих товаров, и чтобы продать фьючерс, совсем не обязательно иметь в наличии актив, на который заключается контракт; с другой стороны, покупка фьючерса совсем не то же самое, что покупка реального актива, ибо в первом случае спекулянт уплачивает лишь маржевые сборы (несколько центов от стоимости контракта), во втором — он должен оплатить всю стоимость товара или актива.

Экономическое значение спекуляции:

спекулянты образуют самую многочисленную группу участников рынка. Это в свою очередь повышает количественные и качественные характеристики соответствующего рынка:

повышается ликвидность фьючерсных контрактов, облегчается торговля ими (заключение новых фьючерсных контрактов) благодаря росту числа продавцов и покупателей;

возрастают объемы обращающегося капитала в форме заключаемых фьючерсных контрактов;

спекулятивная деятельность способствует выравниванию спроса и предложения на рынке, следовательно, и формированию представительных, общепризнанных национальных и мировых рыночных цен;

спекуляция на фьючерсном рынке неразрывно связана с хеджированием, предпосылкой которого она является.

На фьючерсном рынке запрещаются спекулятивные операции, связанные с целенаправленным воздействием на рыночные цены теми или иными способами одного спекулянта или группы спекулянтов (участников рынка), или, другими словами, запрещается манипулирование ценами.

Наиболее характерные способы манипулирования ценами следующие:

искусственное изменение динамики рыночных цен информационным путем, например распространение соответствующих слухов, организация утечки неверной информации;

воздействие на цены путем заключения псевдосделок, когда одно и то же лицо через подставные фирмы само себе продает и покупает контракты, вызывая нужное ему изменение цен на рынке;

• воздействие на цены тайной группой лиц, которые проводят

единую политику цен на рынке в благоприятном для себя направлении;

тайная скупка контрактов (активов) одной компанией (группой компаний), чтобы в будущем заставить владельцев открытых позиций на продажу закрывать их обратной сделкой по более высоким ценам; такая ситуация на рынке называется «корнер», т.е. владельцев открытых позиций «загоняют в угол».

Общие правила спекулятивной торговли:

ограничение торговли несколькими видами фьючерсных контрактов — рекомендуется одновременно торговать не более чем тремя разными контрактами, так как иначе торговец может не успевать отслеживать изменения цен на рынках. Это правило может корректироваться с учетом технической оснащенности торговца, использования им компьютерных систем автоматизированной торговли и т.п.;

установление минимально приемлемых размеров получаемой прибыли и максимально возможных (допустимых) потерь, убытков при осуществлении спекулятивных операций;

разграничение собственного капитала на рисковый, который может быть задействован в спекулятивной деятельности, и резервный, который не будет использован для текущих торговых операций;

новых открытых спекулятивных позиций должно быть меньше числа уже имеющихся открытых позиций и т.п.

Стратегии спекулятивной торговли:

1. Простая спекулятивная стратегия: открытие одной или нескольких одинаковых позиции на продажу (на покупку) и в последующем закрытие их обратными сделками, когда спекулянт сочтет это необходимым сделать, чтобы получить желаемую им величину прибыли или минимизировать убыток в случае ошибочности его прогноза.

Пример 5.7. «Длинная» позиция.

Трейдер (управляющий портфелем облигаций) ожидает падения процентных ставок на долговом рынке и хочет на этом сыграть (табл. 5.4

| и 5.5). | Таблица 5.4 |

| Начальные условия | |

| Дата открытия «длинной* позиции | 1 июня 2005 г. |

| Цена 36-го выпуска облигаций Москвы на спот-рынке | 107,5\% от номинала |

| Доходность к погашению 36-го выпуска облигаций Москвы на с пот-рынке | 7,68\% годовых |

| Дата открытия «длинной* позиции | 1 июня 2005 г. |

| Прогноз состояния рынка | Падение процентных ставок |

| Цена фьючерса на облигации Москвы с исполнением в сентябре (МВЗ-9.05); в одном контракте десять облигаций | 10 505 руб./контракт |

| Гарантийное обеспечение (начальная маржа) по фьючерсу МВЗ-9,05 | 1 050,5 руб./ контракт |

. z?nz srs рГ„о *5+6 . ,5+,„ _ 30+

. z?nz srs рГ„о *5+6 . ,5+,„ _ 30+

вила на момент о гад™7™ Ст0ИМОСТЬ пакета *> Ю облигаций соста-омент огкрытия -длинной» позиции (Ю75,2 + 45,75) х ю = U 209,5 руб. (эквивалент одного фьючерсного контракта), где 45,75 руб. — накопленный купонный доход.

При игре на падение процентных ставок на спот-рынке за этот же период — с 1 по Я нюня — трейдер мог бы заработать 71 руб. на 10 облигаций (эквивалент одного фьючерса), и доходность такой операции составила бы 22,98\% годовых.

Таким образом, за счет меньшего объема отвлекаемых средств игра на понижение процентных ставок более выгодна на срочном, чем на спот-рынке.

На рисунке 5.4 показан график прибылей и убытков покупателя фьючерса на облигации Москвы в зависимости от цены облигации ко дню исполнения контракта.

На рисунке 5.4 показан график прибылей и убытков покупателя фьючерса на облигации Москвы в зависимости от цены облигации ко дню исполнения контракта.

Пример 5.8. «Короткая* позиция.

Трейдер (управляющий портфелем облигаций) ожидает роста процентных ставок на долговом рынке и хочет на этом сыграть (табл. 5.6 и 5.7).

| Таблица 5.6 | |

| Начальные условия | |

| Дата открытия «короткой» позиции | 08.06.2005 |

| Цена 29-го выпуска облигаций Москвы на спот-рынке | 108,01\% от номинала |

| Доходность к погашению 29-го выпуска облигаций Москвы на спот-рынке | 7,11\% годовых |

| Прогноз состояния рынка | Рост процентных ставок |

Доход от операции составил: -1062,5 + 0 + 30 -3 + 17 + 21 5+10 + + 1062.5 Ю 625 10 565 = 6(1 руб./ контракт = 360\% годовых.

Доход от операции составил: -1062,5 + 0 + 30 -3 + 17 + 21 5+10 + + 1062.5 Ю 625 10 565 = 6(1 руб./ контракт = 360\% годовых.

На рисунке 5.5 показан график прибылей и убытков продавца фьючерса на облигации Москвы в зависимости от цены облигации ко дню исполнения контракта.

| |||

| |||

При игре на повышение процентных ставок на спот-рынке за тот же период с 8 по L7 нюня — трейдер мог заработать 11,3 руб. на 10 облигациях (эквивалент одного фьючерса). Таким образом, уменьшая объем используемых средств при операциях на срочном рынке, можно добиться значительно большей доходности, чем на спот-рынке.

3. Арбитраж — получение безрисковон прибыли от игры на разнице в ценах фьючерсных контрактов и взаимосвязанных с ними базисных активов. Арбитражеры — это своего рода спекулянты между базисным рынком и фьючерсным рынком.

Если Рфн,,».^., > РТ<:г.Спг,7-:,к»ів* (ситуация конпюнго), то арбитражеры будут покупать базисный актив и продавать фьючерсные контракты.

Если Рф1>1С1Ч|Те1( < Р^пот-жгива (ситуация бзквордэйшен), то арбитра-жеры будут покупать фьючерсные контракты и продавать базисный актив.

Обсуждение Базовый курс по рынку ценных бумаг

Комментарии, рецензии и отзывы