12.3. непрерывные случайные величины

12.3. непрерывные случайные величины

Непрерывная случайная величина не может быть охарактеризована таблицей распределения. Необходимо задать функцию распределения F(x) = ДА" < .v) либо плотность — /(.v) = F(x).

Случайная величина X называется непрерывной, если ее функция распределения непрерывна в любой точке и дифференцируема всюду, кроме, быть может, отдельных точек.

Наиболее часто на практике встречается нормальный закон распределения. Многие признаки подчиняются нормальному закону, например рост человека, среднегодовая температура воздуха и т.п. В финанесшем моделировании часто делается логичное предположение о том, что цена на некоторый актив распределена нормально.

Непрерывная случайная величина X имеет нормальный закон распределения с параметрами а и о2, если ее плотность вероятности имеет вид

Нетрудно доказать, что математическое ожидание нормально распределенной случайной величины равно числу = а), а показатель

дисперсии — cr^DLY] = о2). Таким образом, нормально распределенная

случайная величина полностью описывается своим математическим

ожиданием и дисперсией.

Обратимся к важной прикладной закономерности, присущей случайной величине, распределенной по нормальному закону. В классической теории вероятностей это правило именуется «правилом трех сигм».

Если случайная величина X имеет нормальный закон распределения с параметрами а и о2, то практически достоверно (с вероятностью 99,73\%), что ее значения заключены в интервале (а За, а + За).

Более подробно:

вероятность попадания в интервал (а а, а + а) составляет 68,27\%;

вероятность попадания в интервал (а 2а, а + 2а) составляет 95,45\%.

Напомним, что параметр а соответствует математическому ожиданию, а о — среднее квадратическое отклонение. Отметим, что эта закономерность была использована Боллинджером при разработке компьютерного индикатора, носящего его имя.

12.4. ФИНАНСОВЫЕ ВЫЧИСЛЕНИЯ И ЭЛЕМЕНТЫ ТЕОРИИ ОБЛИГАЦИЙ

Обратимся к детерминированным финансовым расчетам. Рассмотрим типовую задачу: вкладчик оформляет банковский депозит на сумму Р руб. сроком на t лет, банк за пользование деньгами вкладчика уплачивает годовой процент. Найдем итоговую сумму вклада 5. Возможность банкротства банка, задержки выплат по вкладу не учитываются.

Необходимо заметить, что финансовые результаты вкладчика в значительной мере зависят от методики начисления процентов. В то же время, обсуждаемые далее формулы носят универсальный характер и могут применяться в других финансовых расчетах (потребительское, ипотечное кредитование, расчет справедливой цены финансовых инструментов с фиксированной доходностью и др.).

12.4.1. Простой процент

Начисление процентов по методике простого процента характеризуется тем, что процент начисляется лишь на основную сумму вклада. При прочих равных этот вид начисления процента наименее выгоден для вкладчика. Эту процентную ставку в финансовой математике принято обозначать символом годовых). Рассчитаем финансовый результат для вкладчика при таком начислении процентов. Договоримся значение процента подставлять в долях от единицы. Расчеты оформим в виде таблицы.

| Срок вклада, лет | Итоговая сумма, 5 | |

| 1 | 5- | Р + Рх. г-Рх(1 + г) |

| 2 | 5 = | />х(1 + г) + Рхг = Рх( + 2г) |

| 3 | 5 = | Рх(1 + 2г) + Рхг = Рх(1 + 3г) |

| t | S- | Р х (1 + tг) |

Формула наращения по простым процентам

S-Px(l + ir), (12.2)

где (1+ &")— множитель наращения. Он показывает, во сколько раз итоговая сумма больше первоначальной.

Пример 12.30. Начальная сумма вклада — 30 ООО руб. Банк за пользование деньгами вкладчика начисляет простой процент из расчета 12\% годовых. Рассчитать итоговую сумму через: а) 3 года; б) 5 лет; в) 8 лет 3 мес. Используем формулу (12.2):

а) S = 30 ООО х (1 + 3 х 0,12) = 40 800 руб.;

б) S 30 000 х (1 + 5 х 0,12) 48 000 руб.;

в) S = 30 000 х (1 + 8,25 х 0,12) = 59 700 руб.

Нетрудно вывести формулы, позволяющие рассчитать начальную сумму вклада Р, срок вклада t или ставку простого процента г при прочих известных величинах.

Например, из формулы (12.2) легко вычислить величину начального вклада Р.

P = S:(l + tr) = Sx-±-. (12.3)

Пример 12.31. Через 90 дней после подписания договора должник уплатит 1 ООО ООО руб. Кредит выдан под 20\% годовых (простых). Какова первоначальная сумма и дисконт?

Применяя формулу (12.3), получим:

Р = 1 ООО ОООх = 952 380,95 руб.

1+90:360x0,2

Легко рассчитать дисконт D = S Р = 1 000 000 952 380,95 -= 47 619,05 руб.

Величина Р по праву называется современной ценностью буду1

щей выплаты 5, а множитель ^ + ^ — дисконтирующим множителем. Аналогично выводятся оставшиеся формулы:

5:Р-1

г

12.4.2. Сложный процент

Сложный процент является более актуальным в сравнении с простым, так как лучше отражает временную стоимость денег.

Методика начисления сложного процента подразумевает присоединение ранее начисленных процентов к основной сумме вклада (капитализацию процентов) и как следствие начисление будущих процентов на большую сумму. Ставку сложного процента принято обозначать символом і (в финансовых расчетах подставляют в долях от единицы).

Выведем формулу для итоговой суммы вклада S:

| Срок вклада, лет | Итоговая сумма, S |

| 1 | S-P+Pxi-Px(l + i) |

| 2 | S = Px(l + i) + Px(l + i)i = P(t + i)(i + i) = Px(+i)2 |

| 3 | S = Px(l+i)3 |

| Г | 5=Рх(1 + І)' |

Итак, формула наращения по сложным процентам имеет вид:

S-Px(l+iY, (12.4) где (1 + і)'— множитель наращения.

Решим пример 12.30 в предположении начисления сложного процента:

а) S = 30 000 х (1 + 0,12)3 = 42 147,84 руб.;

б) S 30 000 х (1 + 0,12)5 52 870,25 руб.;

в) S 30 000 х (1 + 0,12)&к 76 413.47 руб.

В сравнении с простым процентом видны позитивные финансовые результаты, причем с ростом срока вклада разница в итоговых суммах растет. Отметим, что при использовании бухгалтерских калькуляторов при возведении в степень пользуемся умножением.

Нетрудно вывести соответствующие формулы для расчета остальных величин;

Р-—S—Sx^—

(1+0' (і+'У

где Р — современная стоимость будущей выплаты; (1 +jy — дисконтирующий множитель.

i = ifs7P-i, (12,5)

* і s ' = bgl+,-.

Решим задачу на нахождение процентной ставки і.

Пример 12.32. Найти ставку сложного процента, которую должен назначить банк по депозиту на сумму 30 000 руб. для его удвоения в течение четырех лет.

Используем формулу (12.5): i=</60000:30000-1 = ^2-1 = 0,1892. Итак, необходимо назначить ставку в 18,92\% годовых.

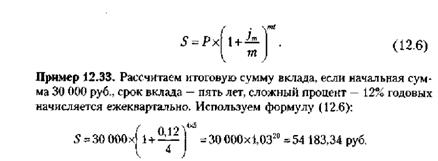

12.4.3. Сложный процент, начисляемый несколько раз в год

Этот метод начисления процентов вполне обоснован. Финансовое учреждение использует заемные деньги ежедневно и потенциально может получать доход от этих операций. Почему же проценты на депозит вкладчика начисляются лишь раз в год, пусть и с последующей капитализацией?

Ставка сложного процента, начисляемая несколько раз в год, в курсе финансовой математики обозначается символом }„„ где т — количество начислений в течение года.

Например, j12 = 24\% означает, что сложный процент начисляется 12 раз в год (ежемесячно) из расчета 2\% в месяц. Приведем формулу наращения итоговой суммы:

Очевидно, более частое начисление процентов увеличивает итоговую сумму при прочих равных. Несложный вывод формул для начальной суммы вклада Р, срока вклада t и процентной ставки^ предлагается сделать заинтересованному читателю.

Обсуждение Базовый курс по рынку ценных бумаг

Комментарии, рецензии и отзывы