Глава 7 лизинговые и ипотечные операции

Глава 7 лизинговые и ипотечные операции

Лизинговые и ипотечные операции После изучения этой главы вы узнаете, что:

Лизинг — это единый комплекс трех одновременно совершаемых операций: аренды, кредитования и материально-технического снабжения.

Предметом лизинга могут быть любые непотребляемые вещи, которые могут быть использованы для предпринимательской деятельности, за исключением имущества, запрещенного для свободного обращения, а также земельных участков и природных объектов.

Формы лизинга: внутренний и международный.

Типы лизинга: краткосрочный, среднесрочный, долгосрочный.

Виды лизинга: финансовый и оперативный.

Возвратный лизинг — разновидность финансового лизинга.

Методы расчета лизинговых платежей:

С фиксированной суммой;

С авансом;

Метод минимальных платежей.

Ипотека—это залог недвижимости для обеспечения денежного требования кредитора (залогодержателя) к должнику (залогодателю). Ипотека—это кредит, полученный под залог недвижимости.

Договор ипотеки может иметь вид закладной.

10. Договор об ипотеке считается заключенным н вступает в силу с

момента государственной регистрации. Вы сможете:

Составить договор о лизинге.

Выбрать оптимальный вид лизинга.

Рассчитать сумму платежа по лизингу.

Составить договор об ипотеке.

7.1. ЛИЗИНГОВЫЕ ОПЕРАЦИИ

Лизинг (англ. lease — аренда) означает форму долгосрочной аренды, связанную с передачей в пользование имущества (т. е. предмета, объекта) для предпринимательской деятельности.

Предметом лизинга могут быть любые непотребляемые вещи (предприятия, имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество), которое может быть использовано для предпринимательской деятельности, за исключением имущества, запрещенного федеральными законами для свободного обращения, и имущества, для которого установлен особый порядок обращения, а также земельных участков и природных объектов.

По своему экономическому содержанию лизинг является категорией намного более широкой, чем простое понятие аренды.

Фактически лизинг — это единый комплекс трех одновременно совершаемых операций: аренды, кредитования и материально-технического снабжения предприятия.

В нашей стране операции лизинга регулируются ГК РФ (глава 34 п. 6 «Финансовая аренда (лизинг)») и Федеральным законом РФ от 29 декабря 1998 г. № 164 ФЗ «О лизинге».

Согласно данному закону «лизинг — это вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим и юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленных договором с правом выкупа имущества лизингополучателем».

В лизинговой сделке участвуют: лизингодатель, лизингополучатель и продавец предмета лизинга.

Лизингодатель представляет собой хозяйствующий субъект (лизинговая компания, банк и т. п.) или индивидуального предпринимателя, осуществляющего лизнговую деятельность, т. е. передачу по договору в лизинг специально приобретенного для этого имущества. Иначе говоря, лизингодатель — это арендодатель данного имущества.

Лизингополучатель — это гражданин или хозяйствующий субъект, получающий имущество в пользование по договору лизинга. Таким образом, лизингополучатель — это арендатор.

Продавец лизингового имущества — хозяйствующий субъект — изготовитель машин и оборудования, а также другой хозяйствующий субъект или гражданин, продающий имущество, являющееся предметом лизинга.

Лизингодатель по договору лизинга обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование для предпринимательских целей. При этом лизингодатель не несет ответственности за выбор предмета лизинга и продавца. Он должен уведомить продавца о том, что оборудование предназначено для передачи в финансовую аренду определенному лицу.

Риск случайной гибели или случайной порчи арендованного имущества переходит к лизингополучателю в момент передачи ему арендованного имущества, если иное не предусмотрено договором лизинга.

Лизингополучатель вправе предъявить требования непосредственно продавцу имущества, являющегося предметом договора купли-продажи, заключенного между продавцом и лизингодателем, в отношении качества и комплектности имущества, сроков его поставки и в других случаях ненадлежащего исполнения договора продавцом. Лизингополучатель имеет права и несет обязанности, предусмотренные ГК РФ для покупателя, кроме обязанностей оплатить приобретенное имущество. Однако лизингополучатель не может расторгнуть договор купли-продажи с продавцом без согласия лизингодателя.

В отношениях с продавцом лизингодатель и лизингополучатель выступают как солидарные кредиторы, т. е. любой из них вправе предъявить требования в полном объеме. До предъявления требования одним из солидарных кредиторов продавец вправе исполнять обязательство любому из них по своему усмотрению.

Договор лизинга заключается в письменной форме. В названии договора лизинга определяются его форма, тип и вид. Договором лизинга обязательства сторон, которые исполняются сторонами других договоров, образуются путем заключения другими субъектами лизинга обязательных и сопутствующих договоров.

К обязательным договорам относятся договор о привлечении денежных средств, договор залога, договор гарантии, договор поручительства и др.

Договор лизинга должен содержать следующие существенные положения:

точное описание предмета лизинга;

объем передаваемых прав собственности;

наименование места и указание порядка передачи предмета лизинга;

указание срока действия договора лизинга;

порядок балансового учета предмета лизинга;

порядок содержания и ремонта предмета лизинга;

перечень дополнительных услуг, предоставленных лизингодателем на основании договора комплексного лизинга;

указание общей суммы договора лизинга и размера вознаграждения лизингодателя;

порядок расчетов (график платежей);

определение обязанности лизингодателя или лизингополучателя застраховать предмет лизинга от связанных с договором лизинга рисков, если иное не предусмотрено договором.

Лизингодатель по договору лизинга обязуется:

в случае осуществления финансового или смешанного лизинга приобрести у определенного продавца (поставщика) в собственность определенное имущество для его передачи за определенную плату или передать ранее приобретенное имущество на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

Лизингополучатель по договору лизинга обязуется:

принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

возместить лизингодатею его инвестиционные затраты и выплатить ему вознаграждение;

по окончании действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

выполнить другие обязательства, вытекающие из содержания договора лизинга.

В договоре лизинга в обязательном порядке должны быть оговорены обстоятельства, которые стороны считают бесспорными и очевидными нарушениеями обязательств и которые ведут к прекращению действия договора лизинга и имущественному расчету, а также процедура изъятия (возврата) предмета лизинга.

Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора лизинга.

Договор квалифицируется как договор лизинга, если он содержит указания на наличие инвестирования денежных средств в предмет лизинга и на наличие передачи предмета лизинга лизингополучателю.

Предмет лизинга передается в лизинг вместе со всеми его принадлежностями и со всеми документами (техническим паспортом и др.), если иное не предусмотрено договором лизинга. Гарантийное обслуживание предмета лизинга может осуществляться продавцом (поставщиком), если это предусмотрено договором лизинга.

Средний и текущий ремонт, а также техническое обслуживание предмета лизинга осуществляет лизингополучатель за свой счет, а капитальный ремонт — лизингодатель, если иное не предусмотрено договором лизинга.

Различают формы, типы и виды лизинга.

Лизинг имеет две формы:

внутренний;

международный.

При внутреннем лизинге лизингодатель, лизингополучатель и продавец являются резидентами РФ. При международном лизинге лизингодатель или лизингополучатель являются нерезидентами РФ.

По типам лизинг бывает:

долгосрочный (до 3 лет);

среднесрочный (от 1,5 до З.лет);

краткосрочный.

По видам лизинг бывает:

финансовый;

оперативный.

Финансовый лизинг — это вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок лизинга по продолжительности равен сроку полной амортизации предмета лизинга или превышает его. По окончании срока действия договора лизинга предмет лизинга переходит в собственность лизингополучателя.

Финансовый лизинг бывает прямым и возвратным.

Прямой лизинг предпочтителен, когда лизингополучатель нуждается в переоснащении уже имеющегося технического потенциала. Лизингодатель по этой сделке обеспечивает 100 \% финансирование приобретаемого имущества.

платежи

платежи

Рис.7.1. Схема лизинга

Технология лизинговой сделки следующая. Хозяйствующему субъекту требуются основные фонды (определенное имущество). Он нашел продавца (или завод-изготовитель) и сообщает лизинговой фирме стоимость необходимых основных фондов, их технические данные и способы использования. Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает продавцу стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока лизинга. Одновременно лизинговая фирма заключает договор с продавцом о приобретении основных фондов.

Основные фонды поступают хозяйствующему субъекту непосредственно от продавца (завода-изготовителя). Лизингополучатель выплачивает лизинговой компании платежи согласно условиям договора лизинга.

Возвратный лизинг представляет собой разновидность финансового лизинга, при котором продавец предмета лизинга одновременно выступает и как лизингополучатель.

Операции возвратного лизинга, по существу, представляют собой получение дополнительных финансовых ресурсов под залог собственных основных фондов лизингополучателя. Они могут рассматриваться как альтернатива кредитным операциям. Сущность возвратного лизинга в том, что лизингодатель приобретает имущество у лизингополучателя и тут же предоставляет это имущество ему в лизинг. Таким образом, предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является его собственное имущество, заложенное лизингодателю.

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает имущество на свой страх и риск, а после передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Срок лизинга устанавливается по договору.

Лизингополучатель выбирает оперативный лизинг, как правило, в двух случаях:

когда ему необходимо лизинговое имущество только на время, например для выполнения разовой работы или для реализации одного индивидуального проекта;

когда арендуемое имущество подвержено быстрому моральному износу и лизингополучатель предполагает, что после окончания срока договора оперативного лизинга появится новое, более совершенное и эффективное имущество.

По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной формах, и выплатить вознаграждение. Сумма инвестиционных затрат и сумма вознаграждения образуют общую сумму лизингового договора.

Размер, форма и периодичность лизинговых платежей определяются договором лизинга. Договором может быть предусмотрена отсрочка лизинговых платежей на срок не более 180 дней с момента начала использования предмета лизинга. В состав вознаграждения лизингодателя входят оплата услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и/или на выполнение дополнительных услуг.

Существуют три метода расчета лизинговых платежей:

с фиксированной суммой оплаты;

с авансом;

метод минимальных платежей.

Метол с фиксированной суммой

ЕСЛИ платежи по лизингу производятся равными суммами, то сумма платежа определяется по формуле сложных процентов:

|

С — стоимость лизинговых основных фондов, руб.;

Р — процентная ставка за время платежа, в долях единицы;

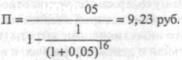

t — количество выплат платежа, ед. Пример.

Стоимость лизинговых основных фондов — 100 тыс. руб. Срок лизинга — 8 лет. Процентная ставка (с учетом комиссионных) — 10 \% годовых. Выплата платежей по лизингу производится равными суммами два раза в год.

Количество выплат платежа: t = 8x2=-16. Процентная ставка за полгода: Р-10/2-5\% или 0,05. Сумма платежей составляет:

100x0,

Всего за 8 лет лизингополучатель выплатит лизинговой фирме 147,7 тыс. руб. (16x9,23).

Метод с авансом

В этом случае лизингополучатель в момент заключения договора лизинга выплачивает лизингодателю аванс, размер которого установлен в договоре. Оставшаяся часть лизинговых платежей за вычетом аванса начисляется и выплачивается в течение всего срока действия лизинга аналогично первому методу.

Метод минимальных платежей

По этому методу сумма платежей за лизинг рассчитывается по формуле: П = А + К + В + Д + Н, 172

где П— общая сумма лизингового платежа;

А — сумма амортизационных отчислений по лизинговому имуществу, руб.;

К — плата за используемые лизингодателем кредитные ресурсы, руб.;

В — комиссионное вознаграждение лизингодателя

за предоставление имущества по договору лизинга, руб.;

Д — стоимость дополнительных услуг, предоставляемых лизингополучателю со стороны лизингодателя на основании договора, руб.;

Н — налог на добавленную стоимость (НДС), руб. Пример.

Стоимость сдаваемого в лизинг оборудования — 400 тыс. руб. Срок лизинга—2 года. Норма амортизации — 15 \%. Процент за кредит — 20 \% за год. Согласованная по договору ставка комиссионного вознаграждения лизингодателя — 4 \% годовых стоимости оборудования. Лизингодатель предоставляет лизингополучателю дополнительные услуги по доставке и монтажу оборудования и по обучению персонала на сумму 10 тыс. руб. Ставка НДС — 20 \% к выручке от реализации оборудования.

Ежегодная сумма амортизационных отчислений:

А =15 \% х 400 = 60 тыс. руб.

Плата за используемые лизингодателем кредитные ресурсы рассчитывается следующим образом:

Первый год лизинга. Стоимость оборудования на начало года: 400 тыс. руб. и на конец года: 340 тыс. руб. (400 60). Среднегодовая стоимость кредитных ресурсов: (400 +340)/2 = 370 руб.

Плата: К = 20 \% х 370 = 74 тыс. руб.

Второй год лизинга. Среднегодовая стоимость кредитных ресурсов: (340 + (340 60))/2 = 310 тыс. руб.

Плата: К=20\%х310-62 тыс. руб.

Годовая сумма комиссионного вознаграждения:

В = 4 \% х 400 16 тыс. руб.

Годовая плата за дополнительные услуги:

Д=10/2 = 5 тыс. руб.

НДС:

Первый год лизинга. Годовая выручка (К + В + Д), 74 + 16 + 5 = 95тыс.руб. НДС 20 \% х 95 = 19 тыс. руб. Второйгодлизинга. Годовая выручка (К + В + Д), 62 + 16 + 5 = 83тыс.руб. НДС = 20 \% х 83 16,6 тыс. руб. Сумма лизингового платежа:

Первый год лизинга. П = 60+ 74+ 16 + 5 + 19=174 тыс. руб.; Второй годлизинга. П = 60 + 62 + 16 + 5 + 16,6 = 159,6 тыс. руб.

Лизинговая сделка может включать в себя оказание дополнительных услуг: приобретение прав на интеллектуальную собственность, (ноу-хау, лицензионных прав, прав на товарные знаки, марки и др.), осуществление шеф-монтажных работ, послегарантийное обслуживание и ремонт и др.

Участники договора лизинга по взаимному соглашению могут применять ускоренную амортизацию предмета лизинга. При этом норма амортизационных отчислений, установленная для равномерного метода амортизации, увеличивается на коэффициент ускорения в размере не выше трех.

Преимущества лизинга заключаются в следующем. Лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т. е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом. Лизинговая фирма не связана обязательствами за качество основных фондов. Она имеет за платежи в рассрочку гарантийный залог и сами основные фонды, которые может вернуть себе полностью в случае невыполнения каких-либо условий договора лизинга.

Для поставщика кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции, что повышает их финансовую устойчивость и кредитоспособность.

Обсуждение Банки и банковское дело

Комментарии, рецензии и отзывы