Глава 14. организация платежного оборота и межбанковские корреспондентские отношения

Глава 14. организация платежного оборота и межбанковские корреспондентские отношения

14.1. ОСНОВЫ ПЛАТЕЖНОГО ОБОРОТА

Современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны -неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности Создание надежной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике обеспечиваются на основе потока денег в наличной и безналичной формах денежного оборота как совокупности за определенный период всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны.

Главные составляющие денежного оборота: наличноденежный и безналичный обороты. Основную часть его платежный оборот, в котором деньги функционируют как средство платежа, используют для погашения долговых обязательств. Он осуществляется как в наличной, так и в безналичной форме Весь безналичный оборот является платежным, ибо предполагает разрыв во времени движения товара и денежных средств, т.е функционирование денег в качестве средства платежа Безналичный платежный оборот совершается преимущественно через банки. Часть его обслуживается платежными инструментами, минуя банк. Являясь преобладающим (до 90\% всего денежного оборота), он осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом

Счет в банке сердцевина его взаимоотношений с клиентом. Для расчетных операций используются разнообразные типы счетов. Среди них для обслуживания текущей (основной) деятельности выделяются счета

===363===

до востребования, именуемые в силу особенностей каждой страны по-разному, например, во Франции текущие,в США чековые, в Германии жиросчета, в России расчетные. Операции по расчетному счету предприятия показывают изменения его долговых требований и обязательств и в рамках предприятия отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки, полученной от нерезидентов в результате обязательной продажи на внутреннем валютном рынке; прочие поступления. С расчетного счета удовлетворяются долговые обязательства по выплате заработной платы работающим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топлива, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов.

В целом же банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с проводимыми этой системой кредитными операциями. Денежные сред: ства на расчетных и других аналогичных счетах в банках отражаются посредством записей остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главным источником этих средств являются ссуды банков по известной формуле loans make deposits ссуды создают вклады. Когда банк предоставляет кредит клиенту, он открывает ему счет до востребования в пассиве своего баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования к клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних является превращение долговых требований к своим клиентам в платежные средства. Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна, во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов). Во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является, по сути, и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками. Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение -получателю средств.

Таким образом, денежная масса представляет результат взаимодействия двух потоков. Один поток выпуск денег, означающий распределение платежных средств через банки среди экономических агентов, испытывающих потребность в деньгах; другой возврат денег должниками, имеющий место при уменьшении долговых требований в активах банков из-за уплаты долгов. Ввиду того, что выпуск платежных средств происходит активнее, чем возврат, денежная масса имеет тенденцию к увеличению.

===364===

Важно отметить, что производные денежного оборота денежная масса и объем кредитов наряду с валютным курсом являются главными объектами денежно-кредитной политики. Ясно, что в деле управления этими объектами неоценимую роль играет исследование их исходных начал денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства предприятии. Большой опыт разработки учета указанных потоков накоплен в США, где соответствующая отчетность по инициативе Совета управляющих ФРС является регулярной.

В России в условиях создания рыночной экономики с целью углубления анализа денежно-кредитной политики делаются только первые шаги в данной области, что во многом связано с платежным кризисом в народном хозяйстве, обусловившим, по сути, его "товарно-безденежный характер" и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством. ЦБ РФ проводятся исследования платежного оборота по данным своих подразделений. Региональные обследования платежного оборота проводятся и многими главными управлениями ЦБ РФ, особенно в Москве, Санкт-Петербурге, Новосибирске, Рязани, Туле и др.

Министерством финансов РФ в середине 90-х годов сделана попытка изучения платежного оборота на микроуровне. Введена отчетность для юридических лиц (кроме бюджетных учреждений, страховых организаций и банков) о движении денежных средств. Она во многом сходна с формой платежного календаря как элемента оперативного финансового планирования и, по существу, представляет отчет о выполнении намеченных показателей. Подобная информация обеспечивает оперативный контроль за поступлением и использованием денежных (и особенно наличных) средств предприятий-налогоплательщиков, а также состоянием расчетов в народном хозяйстве. Обобщение информации по отраслям, регионам и другим массивам данных позволяет проанализировать и соответствующие денежные потоки реального сектора экономики.

Представляет интерес также система платежного мониторинга, разработанная в начале 90-х годов ЦЭМИ РАН и ГВЦ ЦБ РФ, суть которой состоит в отслеживании всех первичных платежных документов, отражающих проведение коммерческих операций, записях данных платежного оборота в блочном матричном балансе квадратной системе счетов, дебеты которых расположены по вертикали, а кредиты по горизонтали. Платежный мониторинг рекомендуется иепбльзовать финансово-промышленным группам (ФПГ) для контроля за информационными потоками, циркулирующими внутри ФПГ.

Итак, операции коммерческих банков по расчетно-кассовому обслуживанию клиентов, выполняемые ежедневно, а по сути ежечасно, занимают центральное место в их деятельности, В своей совокупности эти операции формируют устойчивые потоки безналичных платежей от по===365===

купателей к поставщикам, от налогоплательщиков в бюджет и во внебюджетные фонды и т.п. Подавляющая часть платежей идет от каждого банка к другим банкам, и лишь меньшая доля относится к операциям внутри самого банка. Определенный объем расчетов проводится без участия кредитных организаций и подвержен наименьшему регулированию со стороны центрального банка. Организация платежей осуществляется посредством выработанных наукой и практикой многообразных форм и способов расчетов, платежных инструментов, коммуникационных систем перевода денег. С одной стороны, они используются при обслуживании расчетных взаимоотношений в реальном секторе экономики, образуя межхозяйственные расчеты, а с другой органически переплетаются с названными элементами безналичных расчетов только уже в финансовом секторе в межбанковских корреспондентских отношениях. Следовательно, специалисты банка должны иметь четкие и глубокие знания в области расчетов того и другого секторов, а также в организации платежного оборота в целом.

14.2. ПЛАТЕЖНАЯ СИСТЕМА И ЕЕ ЭЛЕМЕНТЫ

Формой организации безналичного платежного оборота является платежная система.

ПЛАТЕЖНАЯ СИСТЕМА СТРАНЫ есть совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности.

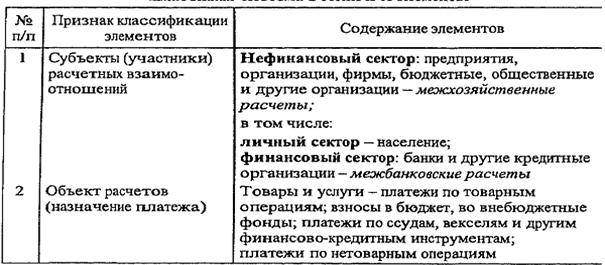

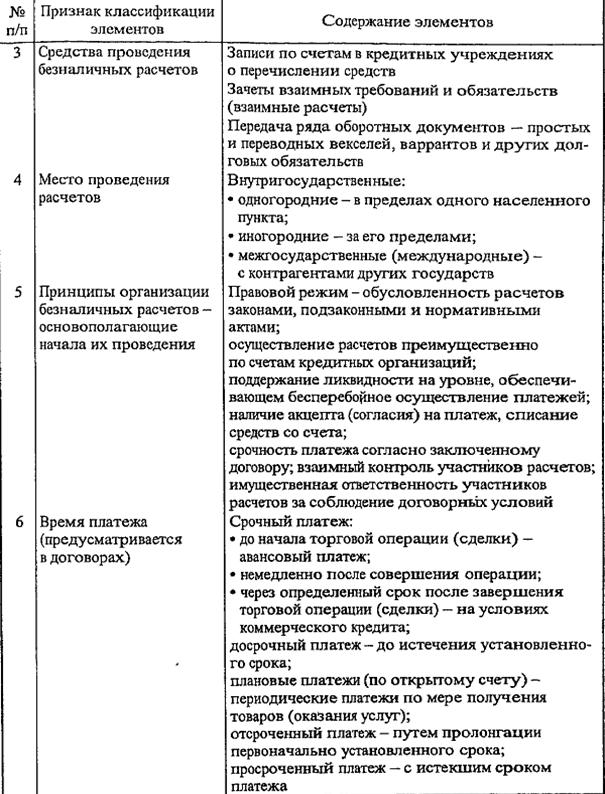

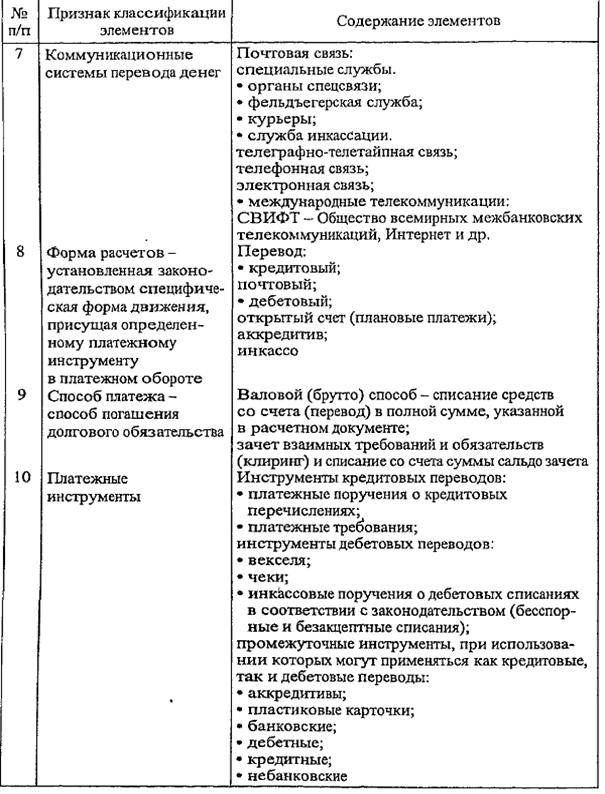

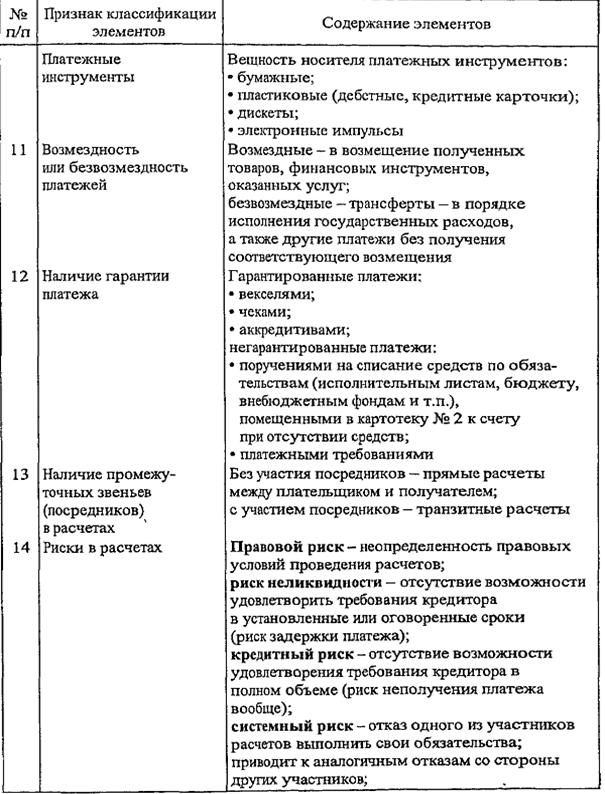

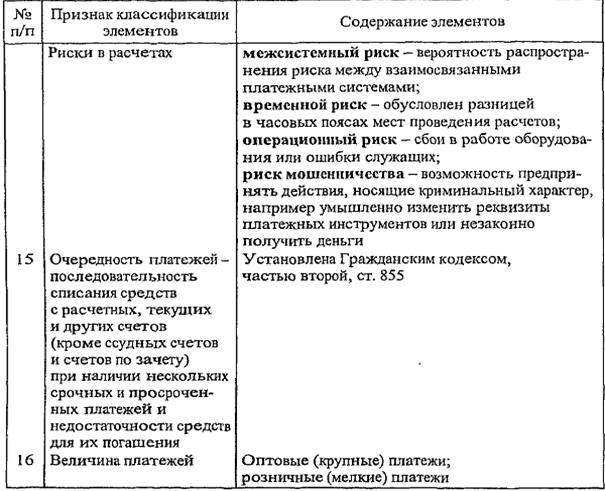

Классификация этих элементов и основное содержание приводятся в табл. 14.1.

Таблица 14.1 Платежная система России и ее элементы

===366===

===367===

Продолжение

===368===

===369===

Продолжение

Табл. 14.1 дает четкое представление о сложнейшем механизме расчетных взаимоотношений в экономике России. Здесь, так же, как и в других странах, идет непрерывный процесс эволюции платежной системы с целью повышения скорости, надежности, экономичности.

От соблюдения этих требований напрямую зависят обеспечение нормального кругооборота товаров и денег (своеобразного "обмена веществ ) в народном хозяйстве, рентабельность и ликвидность хозяйствующих субъектов, устойчивость функционирования межбанковских денежных рынков и рынков ценных бумаг, эффективность денежно-кредитного регулирования экономики со стороны центрального банка.

К факторам, определяющим степень развития платежной системы любого государства, относятся: общий уровень развития экономики, особенности банковского законодательства, сложившиеся традиции в расчетах (платежные обычаи).

Все элементы платежной системы тесно взаимосвязаны. Например, международные расчеты, как правило, являются оптовыми и электронными; оптовые (внутренние и международные) обычно электронные;

===370===

розничные малые, дорогостоящие, нередко с использованием бумажных носителей. И оптовые, и розничные платежи могут осуществляться обоими способами; брутто и нетто. Однако, как правило, оптовые расчеты осуществляются валовым (брутто) способом, розничныепосредством клиринга (нетто).

Приведенная классификация элементов платежной системы по своему составу и содержанию небесспорна, так как понятийный аппарат в данной области окончательно не сформировался. В первую очередь это относится к самим понятиям "платежная система", "безналичные расчеты", а также к их базовым элементам: принципы организации, формы, платежные инструменты, способы платежа, риски. Что касается понятия "безналичные расчеты", то в отечественных и зарубежных источниках выделяются два связанных с ним понятия:

1. Собственно расчеты settlement (англ.) как 1) "обмен информацией между плательщиком и получателем денег, а также финансовыми посредниками (банками) о порядке и способах погашения обязательств"; 2) "процесс урегулирования взаимных расчетных претензий";

2. Платеж payment (англ.) как 1) "безотзывная и безусловная передача денег плательщиком получателю, завершающая процесс расчетов"; 2) "акт, которым хозяйствующий субъект освобождается от долга".

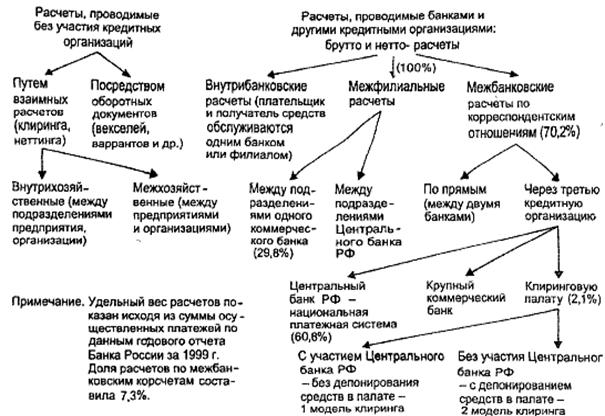

Мало изучены, также структура элементов безналичных расчетов в разрезе составных частей и ее влияние на состояние, динамику и эффективность расчетов. Особо важное теоретическое и практическое значение имеет выяснение взаимосвязи проведения безналичных расчетов в нефинансовом и финансовом секторах. Несомненно, что расчеты в первом представляют основание всей системы расчетов и оказывают определяющее влияние на ее развитие. Состав и структура безналичных расчетов представлены схемой на с. 372.

К концу 90-х годов соотношение безналичных расчетов, обслуживающих нефинансовый сектор России, проводимых без участия и с участием кредитных организаций, сложилось примерно поровну. В результате так называемые "живые деньги" сумма всеобщих платежных средств (денежная масса), как один из главных объектов современного денежно-кредитного регулирования, использовались в половине экономического оборота страны, отчего не могли быть достигнуты и должные успехи такого регулирования. Значительное место в российской практике занимали товарообменные операции безналичные платежи без участия денег, имеющих законную платежную силу, а именно векселем (как правило, вразрез с его экономической природой), путем бартера и прочими псевдоденьгами. С другой стороны, во многом из-за этих обстоятельств августовский (1998 г.) кризис банковской системы, при котором многие банки стали финансово неустойчивыми, а совокупный капитал банков резко сократился, в гораздо меньшей степени отразился на реальном секторе экономики, чем это должно было бы случиться в условиях цивилизованного рынка. К тому же большая девальвация рубля после кризиса привела к сокращению импорта товаров и соответственно импортозамещению их отечественными, а значит, и увеличению поступления в экономику "живых денег", используемых ранее для закупок за границей, "неденежные" расчеты с которой не допускались.

===371===

Схема безналичных расчетов в России

===372===

В переходных условиях России на пути к рынку, по сути, заново происходит становление платежной системы как важнейшей составной части рыночных отношений. Серьезным препятствием для этого стал глубокий экономический кризис, одним из проявлений которого явился платежный кризис. Последний существенно деформировал многие элементы платежной системы, не позволяя развиться рыночному характеру.

Рассмотрим наиболее важные элементы платежной системы применительно к внутригосударственным безналичным расчетам в России. Хотя в мировой практике формы международных и внутренних расчетов тесно взаимосвязаны, они в значительной степени унифицированы и базируются на единых принципах.

14.3. ПРИНЦИПЫ ОРГАНИЗАЦИИ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

Принципы организации расчетов основополагающие начала их проведения.

Первый принцип правовой режим осуществления расчетов и платежей обусловлен ролью платежной системы как основного элемента любого современного общества. Сложность и важность расчетных взаимоотношений предопределяют необходимость установления единообразия посредством регулирования. Базой последнего служит комплекс законов и подзаконных актов (указов президента, постановлений правительства), а также нормативных актов тех государственных органов, которым поручено выполнять функцию регулирования расчетов.

Главный регулирующий орган платежной системы Банк России. Среди трех его основных задач значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложены установление правил, сроков и стандартов осуществления расчетов и применяемых при этом документов, координация, регулирование и лицензирование организации расчетных, в том числе клиринговых, систем. Порядок безналичных расчетов в народном хозяйстве определен в Полоэюении о безналичных расчетах в Российской Федерации от 9 июля 1992 г. N° 14 с последующими изменениями.

Организация расчетов в той или иной стране во многом обусловлена и сложившимися традициями, деловыми обыкновениями и банковскими обычаями в использовании различных элементов платежной системы на основе постоянного и единообразного их применения. Так, в США, Канаде, Великобритании, Франции предпочтение отдается дебетовым переводам; в Германии, Нидерландах, Швеции, Бельгии, Японии кредитовым. В России до революции было широко развито вексельное обращение.

В связи с массовостью расчетных операций условия многих из них унифицируются. Банком России установлены единые требования к оформлению расчетных документов согласно утвержденным стандартам. Расчетные документы действительны в течение 10 календарных дней, не считая дня их выписки.

===373===

Второй принцип организации расчетов осуществление их преимущественно по счетам кредитных организаций. Наличие последних как у получателя, так и плательщика необходимая предпосылка таких расчетов. Безналичные расчеты проводятся юридическими лицами и гражданами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания между банком и клиентом заключается договор банковского счета самостоятельный двусторонний (участники имеют как права, так и обязанности) гражданско-правовой договор. Юридическое оформление и функционирование счетов предприятий в банке предопределяются действующим порядком создания предприятий, их правовым статусом, а также инструкцией Госбанка СССР от 30 октября 1986 г. № 28 (с последующими изменениями и дополнениями).

Согласно Федеральному закону "О банках и банковской деятельности" (ст. 30) в договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушение договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора. Клиенты вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в банках с их согласия, если иное не установлено федеральным законом.

Банки и другие кредитные учреждения для проведения расчетов между собой открывают корреспондентские счета друг у друга (заключается договор корреспондентского счета), в обязательном порядке в учреждениях Банка России.

Третий принцип поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа -залог четкого, безусловного выполнения обязательств. Все плательщики (предприятия, банки и т. п.) должны планировать поступления, списания средств со счетов, предусмотрительно изыскивать недостающие ресурсы (путем получения кредита или продажи активов) с целью своевременного выполнения долговых обязательств.

Четвертый принцип наличие акцепта (согласия) плательщика на платеж: реализуется применением соответствующего платежного инструмента (чека, простого векселя, платежного поручения), свидетельствующего о распоряжении владельца на списание средств, или специального акцепта документов, выписанных получателями средств (платежного требования, переводного векселя).

Вместе с тем законодательством предусмотрены случаи бесспорного (без согласия плательщиков) списания средств: недоимок по налогам и другим обязательным платежам; на основе исполнительных листов, выданных судами; некоторых штрафов по распоряжениям взыскателей и др., а также безакцептного списания: за теплои электроэнергию, коммунальные и другие услуги.

Принцип срочности платежа вытекает из самой сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств. Подробное толкование

===374===

срока, его начала и окончания (включая нерабочий день), определенного периодом времени, порядок совершения действий в последний день срока даны в первой части ПС РФ (ст. 190-195).

Значение этого принципа заключается в том, что непрерывно расходуемые средства на производство товаров, оказание услуг должны возмещаться за счет платежей покупателей в сроки, предусмотренные заключенными договорами. Сбои в соблюдении сроков платежей ведут к нарушению кругооборота средств и в конечном счете к платежному кризису.

Согласно Положению о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций (письмо ЦБ РФ от 1 марта 1996 г. № 244) стали указываться реквизиты расчетных документов: срок и очередность платежа.

Важнейший принцип организации безналичных расчетов контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения.

Имеются определенные особенности в проведении контроля со стороны предприятий и банков. Каждое предприятие является одновременно покупателем и продавцом. Выступая покупателем (сырья, материалов и других материальных ресурсов для осуществления производства), оно контролирует своевременность и правильность исполнения своих обязательств перед кредиторами в соответствии с договорами с тем, чтобы обеспечить нормальные хозяйственные связи со своими контрагентами. Выступая кредитором, т.е. поставщиком своей продукции, предприятие в целях увеличения своей выручки проводит кредитный контроль за повышением уровня инкассации счетов дебиторов, предотвращением внеплановых отсрочек платежей, безвозвратных долгов, потерь крупных сумм.

Банки, выступая посредниками между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными фондами, осуществляют контроль за соблюдением ими установленных правил расчетов. Руководствуясь интересами обслуживаемых клиентов, особенно необходимостью поддержания устойчивой кредитоспособности фирм, банки нередко, в частности на Западе, принимают на себя весь контроль за проведением расчетов. Например, они осуществляют комплекс услуг по управлению денежной наличностью: составление кассовых смет, инкассацию чеков и счетов дебиторов, тщательный контроль за движением средств и размещение на рынке свободных ресурсов. Специфический характер носит контроль банков за проведением расчетов между банками.

Однако, как показывает практика, все виды контроля (предварительный, текущий, последующий, внешний, внутренний) участников рыночных отношений за выполнением договорных обязательств в силу неразвитости финансового менеджмента на предприятиях должным образом не налажены. Не отрегулирован механизм и правового контроля со стороны государства за соблюдением правил игры предприятиями различных форм собственности. Эти причины, в свою очередь, стали одними из главных в образовании платежного кризиса. Отсюда ослаблено применение всех остальных принципов расчетов.

===375===

С изложенным принципом взаимного контроля участников расчетов тесно связан принцип их имущественной ответственности за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушения договорных обязательств в части расчетов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

Надлежащий контроль позволяет предотвратить неисполнение обязательств, как своих, так и контрагентов, а если оно наступило со стороны последних практически полностью возместить причиненные убытки и тем самым ослабить негативные последствия. Возможности для этого значительно расширились благодаря совершенствованию законодательства, значительно дополнившего прежние (до перехода к рынку) меры воздействия за невыполнение денежных обязательств.

В связи с реформами в России, пожалуй, ни в одной сфере экономических отношений, за исключением налоговых, не было принято столько законных и подзаконных актов, как в области расчетных взаимоотношений. Основное место среди них занимают акты по усилению имущественной ответственности за нарушение обязательств при осуществлении расчетов.

В ГК РФ (часть первая, ст. 395) значительно усилена ответственность за неисполнение денежного обязательства. Дальнейшее развитие получило правовое регулирование процесса взыскания недоимок по налогам и другим обязательным платежам, в том числе в государственные внебюджетные фонды. Вместе с тем в связи с неплатежеспособностью многих банков после августовского (1998 г.) кризиса и невозможностью по этой, не зависящей от клиентов причине осуществления ими платежей, включая платежи по налогам в бюджет, было принято постановление Конституционного суда Российской Федерации от 12 октября 1998 г. № 24-П о том, что обязанность юридического лица по уплате налога прекращается со дня списания кредитным учреждением платежа с расчетного счета плательщика независимо от времени зачисления сумм на соответствующий бюджетный или внебюджетный счет.

В целях обеспечения своевременного поступления средств в бюджеты всех уровней и государственные внебюджетные фонды Банк России письмом от 18 июня 1999 г. № 182-Т предусмотрел следующее. К кредитным организациям, не обеспечивающим по поручению налогоплательщиков своевременное перечисление средств по указанному назначению и имеющим непрерывно в течение 3 и более рабочих дней картотеку к внебалансовому счету № 909О4 "Не оплаченные в срок расчетные документы из-за отсутствия средств на корреспондентских счетах кредитной организации" территориальные учреждения Банка России за нарушения кредитными организациями сроков осуществления безналичных расчетов, установленных ст. 80 Федерального закона "О Центральном банке Российской Федерации (Банке России)", применяют меру воздействия в виде ограничения на проведение расчетов по поручению юридических лиц в части операций на перечисление средств в бюджеты всех уровней и государственные внебюджетные фонды на срок до 6 месяцев в порядке, предусмотренном инструкцией Банка России от 31 марта 1997 г. № 59.

===376===

Взаимные претензии между плательщиком и получателем средств рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже. Претензии к банку, связанные с выполнением расчетно-кассовых операций, направляются клиентами в письменной форме в обслуживающий их банк. Последний ведет переписку по этим претензиям между собой и с участием РКЦ.

Несмотря на предпринимаемые меры, проблема укрепления принципа имущественной ответственности в процессе организации расчетов осталась одной из трудноразрешимых. Как свидетельствует практика работы арбитражных судов, функционирующих в России с 1993 г., самые болезненные дела связаны с расчетами.

Наибольшее количество претензий и исков, предъявляемых в связи с неисполнением обязательств по договорам, связано с ненадлежащим исполнением или неисполнением условий расчетов за товар. Недостаточная ответственность недобросовестных получателей продукции стала одной из причин массового характера несвоевременных платежей.

Подытоживая изложение двух последних взаимосвязанных между собой принципов организации безналичных расчетов, следует отметить, что пока еще не налажена целостная система контроля за сферой расчетов со стороны органов, призванных его осуществлять: коммерческих банков и ЦБ РФ, Минфина РФ, Министерства РФ по налогам и сборам, Федеральной службы налоговой полиции РФ, прокуратуры, арбитражных, третейских судов. Во многом это связано со становлением новых условий деятельности самих этих органов применительно к рыночной экономике, а также недостатками в создании соответствующей законодательной базы.

14.4. РАСЧЕТЫ В НЕФИНАНСОВОМ СЕКТОРЕ (В НАРОДНОМ ХОЗЯЙСТВЕ)

Конкретные формы расчетов, способы платежа предусматриваются предприятием в договоре (соглашении). Условие о расчетах в договоре является одним из наиболее значимых.

Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства.

ПЕРЕВОД. В переходных условиях к рыночной экономике наиболее распространенной формой расчетов стал перевод. В соответствии с классификацией Банка международных расчетов в г. Базеле, применяемой во многих странах, перевод подразделяется на кредитовый и дебетовый.

===377===

КРЕДИТОВЫЙ ПЕРЕВОД. В России используется преимущественно кредитовый перевод, занимающий более 90\% платежного оборота, что обусловлено сложившимися традициями, а также отсутствием гарантии дебетовых переводов в условиях платежного кризиса. Инициатива начала кредитового перевода в банковской системе принадлежит плательщику (дебитору), дающему распоряжение кредитовать счет получателя (кредитора). В качестве платежного инструмента используется платежное поручение о дебетовых списаниях.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ. Положением о базналичных расчетах в РФ (п. 3.1) платежное поручение определено как распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Схема документооборота при расчетах переводом по поручению клиентов отличается простотой. Именно поэтому данная форма в первую очередь подверглась нововведениям, в частности автоматизации. Наряду с переводом по почте, телеграфу все большее распространение получает электронный перевод.

Переводы через банк платежными поручениями применяются для платежей за товары и услуги: срочных сразу после отгрузки (путем прямого акцепта товара), а также частичных платежей при крупных сделках; досрочных и отсроченных платежей в рамках договорных отношений без ущерба для финансового положения сторон. Все виды нетоварных платежей практически полностью осуществляются посредством переводов платежными поручениями.

Используя данную форму расчетов, поставщик (получатель средств) несет риски, во-первых, задержки выписки плательщиком платежного поручения из-за отсутствия или недостаточности средств, или невозможности получения ссуды; во-вторых, несвоевременного поступления (или вовсе неполучения) средств при исполнении платежного поручения соответствующими банками или РКЦ.

Первый риск можно избежать путем тщательной проработки условий расчетов при заключении договора. Что касается второго риска, то и тот, и другой банк, а также РКЦ по договору банковского счета обязаны соответственно перечислять, зачислять средства и проводить другие банковские операции. Местом исполнения денежного обязательства при безналичных расчетах считается банк получателя средств кредитора (ст. 316 ГК РФ). Если клиент, давший банку поручение о перечислении денежных средств на счет своего контрагента, докажет факт неисполнения или ненадлежащего исполнения поручения, то банк согласно ст. 866 ГК РФ должен нести ответственность по основаниям и в размерах, которые предусмотрены главой 25 ГК РФ. Эта ответственность может быть возложена судом и непосредственно на банк, привлеченный для исполнения поручения плательщика (обычно банк получателя), когда подобный факт имел место в связи с нарушением именно им правил совершения расчетных операций.

Риск, который несет покупатель, заключается в отсутствии гарантии своевременной поставки товара, особенно при досрочных плате===378===

жах. Такие платежи, кроме указанного риска, обусловливают и потери покупателя, связанные с отвлечением из оборота денежных средств и фактическим предоставлением поставщику беспроцентной ссуды.

ДЕБЕТОВЫЙ ПЕРЕВОД платеж, инициатива начала которого принадлежит кредитору (получателю платежа), направляющему в обращение платежный инструмент, подтверждающий долг дебитора (плательщика). Этим инструментом может быть вексель, чек, инкассовое поручение на бесспорное (безакцептное) списание средств. Рассмотрим порядок использования этих инструментов и осуществляемых на их основе переводов.

ВЕКСЕЛЬ. В дореволюционной России, а также в 20-е годы (период нэпа) расчеты векселем с поставщиками были довольно широко распространены. В результате, например, в годы нэпа 60\% кредитных операций Госбанка СССР составляли операции по учету коммерческих векселей. Возрождение рыночных методов хозяйствования вновь вызвало к жизни это платежное средство.

Нормативной базой для его применения является Положение о переводном и простом векселе, введенное в действие постановлением ЦИК и СНК СССР от 7 августа 1937 г. в связи с присоединением СССР в 1936 г. к женевским вексельным конвенциям, в частности конвенции, устанавливающей для стран-участниц Единообразный закон о переводном и простом векселе (Единообразный вексельный закон ЕВЗ). Предназначался он исключительно для обслуживания международных расчетов. Действие Положения на территории России было подтверждено постановлением Президиума Верховного Совета РСФСР от 24 июня 1991 г. "О применении векселя в хозяйственном обороте", которое разрешило предприятиям, организациям и учреждениям использовать вексель для оформления сделок по товарным кредитам также внутри страны.

Более 70 стран базируют свое вексельное законодательство на ЕВЗ: Австрия, Бельгия, Болгария, Бразилия, Венгрия, Германия, Греция, Дания, Ирак, Италия, Люксембург, Норвегия, Польша, Франция, Швеция, Югославия, Япония и др. А в Англии, Австралии, Израиле, Индии, Канаде, США и др. (всего в более 40 странах) вексельное законодательство основывается на английском Законе о переводных векселях (1882 г.) и соответственно на англо-американской системе вексельного права.

Поскольку Положение о переводном и простом векселе не имеет связи с российской внутренней правовой системой и последней не используются имеющиеся в Положении юридические конструкции и термины, его действие парализуется отсутствием норм, обеспечивающих механизм реализации. Разрешению многих проблем способствует Федеральный закон "О переводном и простом векселе" от 11 марта 1997 г. № 48-ФЗ.

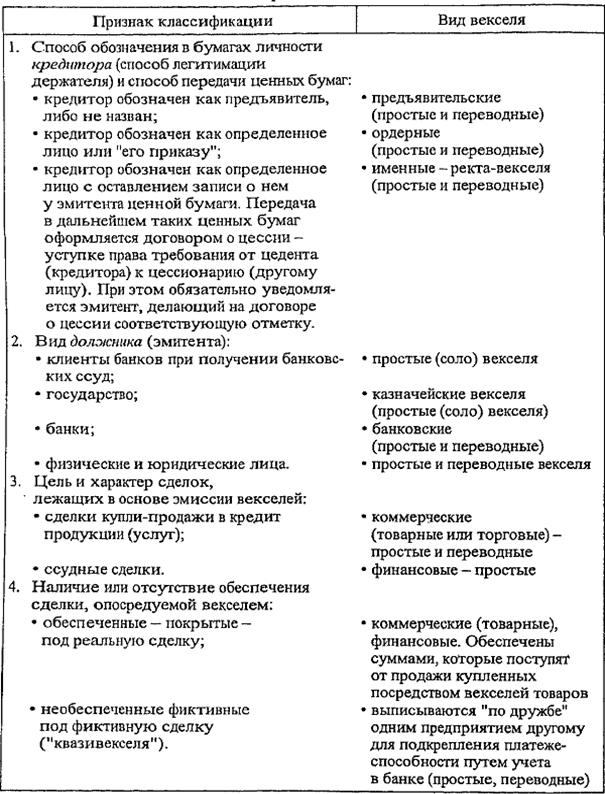

ВЕКСЕЛЬ безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя) или акцептанта уплаты денежной суммы.

===379===

Векселя классифицируются по ряду признаков. Одним из основных является вид правоотношений: обязательство или поручение должника (эмитента) уплатить долг. Соответственно различаются простой и переводный векселя.

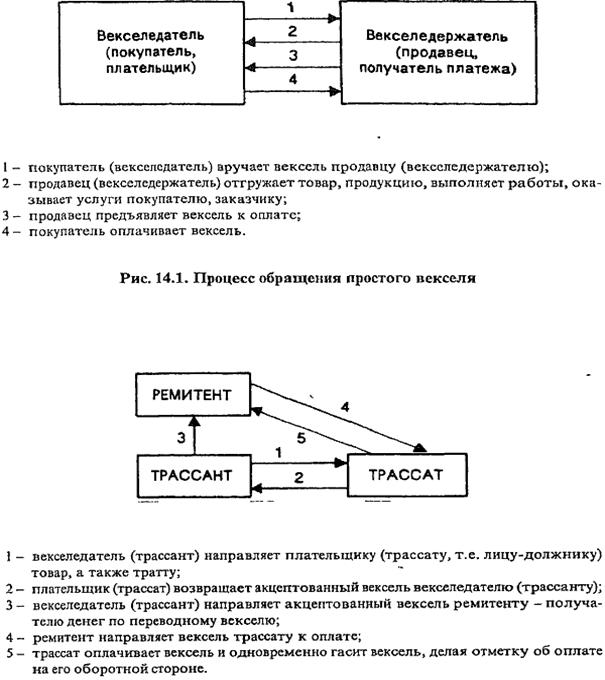

ПРОСТОЙ ВЕКСЕЛЬ письменный документ, по которому заемщик (векселедатель) обещает (обязуется) уплатить векселедержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. В практике он получил название "соловексель", ибо после подписания заемщиком и выдачи первому держателю ответственность числится за одним лицом векселедателем.

ПЕРЕВОДНЫЙ ВЕКСЕЛЬ письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту). Синоним переводного векселя тратта (от лат. trahere тащить, тянуть).

Отличия этих видов векселя состоят в следующем:

1. Простой вексель есть обычная долговая расписка должника обещание уплатить.

Переводный вексель предложение (оферта) кредитора должнику уплатить получателю (ремитенту) сумму денег.

2. Простой вексель предполагает участие двух лиц векселедателя (должника) и получателя (кредитора).

В переводном векселе участвуют три лица: векселедатель (кредитор) -трассант, плательщик (дебитор) трассат, векселедержатель (получатель платежа по векселю) ремитент.

3. В простом векселе векселедатель плательщик (дебитор) по отношению к векселедержателю (кредитору) или по указанию этого векселедержателя по отношению к третьему лицу всегда лично оплачивает вексель, а значит, не требуется акцепт векселя.

В переводном векселе векселедатель кредитор, предлагающий своему дебитору оплатить долг не ему, а третьему лицу, по отношению к которому данный кредитор скорее всего является должником (или самому векселедателю, если вексель подписан с оборотом на себя). Т.е. он не лично платит свой долг, а по его просьбе это делает другое лицо. Посредством переводного векселя уплата долга переводится на другое лицо. Отсюда название переводный вексель. Обязательство векселедателя приобретает своеобразный условный характер: "Я заплачу, если не заплатит плательщик".

Соответственно требуется акцепт переводного векселя в виде надписи плательщика на лицевой стороне векселя. Лишь после этого он (акцептованный вексель) приобретает силу исполнительного документа. Не исключен и протест в неакцепте переводного векселя.

Процесс обращения простого и переводного векселя представлен на рис. 14.1 и 14.2.

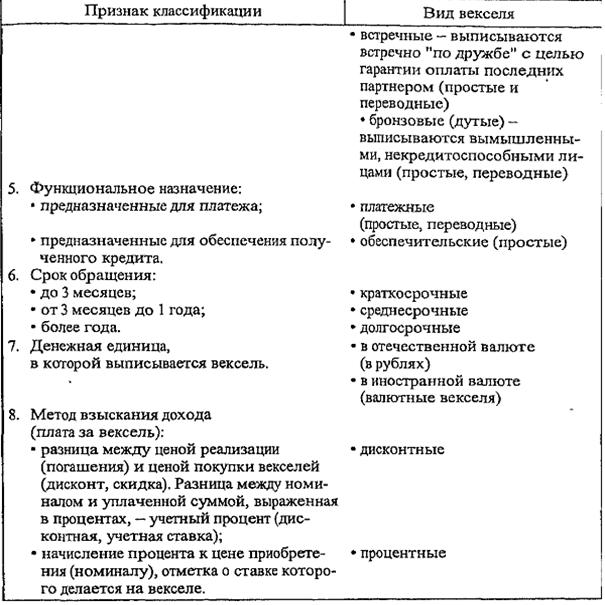

Помимо рассмотренных основных видов векселей можно определить и другие их разновидности (табл. 14.2).

===380===

Рис. 14.2. Процесс обращения переводного векселя

===381===

Таблица 14.2 Классификация векселей

===382===

Продолжение

Вексель (wechsel обмен) самая "классическая" ценная бумага и исторически первое безналичное средство платежа и перевода по дебету.

В России в XVIII в. вексель был выдан при Петре I, а узаконен документом от 16 мая 1729 г., который назывался "Устав вексельный".

И хотя в нем говорилось почти исключительно о переводном векселе, более близким русским традициям стал простой вексель. Он заменил обычную долговую расписку, называемую "кабалой". Переводные векселя применялись главным образом в международных торговых операциях. Всего в России было принято три вексельных устава в 1729, 1832,1902 гг., почти полностью соответствующих германскому вексельному законодательству, базирующемуся на Общегерманском Вексель===383===

ном Уставе, принятом 24 ноября 1848 г. Франкфуртским национальным собранием. В 1922 г. советское правительство приняло Положение о векселях, в основу которого был положен Устав 1902 г.

Вексель универсальный кредитно-расчетный инструмент. Благодаря таким свойствам, как безусловность, абстрактность, бесспорность, надежность, он выполняет пять функций: кредитную, расчетную, обеспечения долга, вложения денег, инструмента рефинансирования и проведения центральными банками денежно-кредитной политики. Благодаря универсальности вексель занимает первое место среди разного рода денежных обязательств ценных бумаг и соответственно широко применяется во внутреннем обороте многих стран и международных расчетах. Так, в Германии вексель обслуживает до одной четверти финансового оборота. Во Франции оформляется векселями одна треть товарных поставок. В США от 30 до 40\% платежей в промышленности осуществляются при помощи векселя.

В современных условиях основной экономической функцией векселя является кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (отсрочки платежа), по истечении определенного срока он превращается в средство платежа.

Действительность векселя определяется правильностью его составления. Вексель оформляется строго в соответствии с определенными формальностями, включающими семь реквизитов как для простого, так и для переводного векселя: 1) вексельная метка, которая должна быть обязательно в самом тексте документа; 2) обещание (поручение) уплатить определенную сумму; 3) срок платежа; 4) место платежа; 5) наименование первого векселедержателя (ремитента в переводном); 6) место и время составления; 7) подпись векселедателя. Кроме того, 8 реквизитом, свойственным только переводному векселю, является наименование плательщика трассата.

Сроки платежа могут быть установлены следующими способами:

а) по предъявлении "at sight", иногда с оговоркой минимального и максимального срока предъявления (который не может быть более года со дня выставления). Пример такого срока "по предъявлении, но не позднее 27 сентября 2001 г.";

б) во столько-то времени от предъявления вексель "a viso". Запись имеет вид: "Платите через (число дней) после предъявления1.'. День же предъявления есть дата отметки плательщика на векселе о согласии на оплату (акцепте тратты) или дата протеста.

Если иное не оговорено в векселе, то и в этом варианте максимальный срок год со дня составления, что должно учитываться при представлении. Например, вексель с оплатой через 1 месяц со дня представления, составленный 1 июля 2000 г., должен быть представлен не позднее 1 июля 2001 г.;

в) во столько-то времени от составления вексель "a dato", например: "Оплатите вексель через 4 месяца", или "Срок 5 месяцев со дня выставления". Отсчет начинается со следующего дня после составления

===384===

векселя. В данном случае срок платежа падает на то число последнего месяца, которое соответствует числу написания векселя, а если такого числа нет, то на последнее число этого месяца. Если срок платежа назначен на начало, середину, конец месяца, то под этим подразумевается 1; 15 и последнее число месяца. Так, по векселю, выписанному 30 января на 1 месяц, срок платежа наступит 28 февраля, а по этому же векселю с платежом через 3 месяца 30 апреля;

г) на определенный день ("at fixed date") в векселе указывается конкретная дата платежа, например: "Обязуюсь заплатить 5 декабря 2001 г.". Это классический вариант, воплощающий все качества торговой сделки, строго определенной во времени.

Если срок приходится на нерабочий день, то платеж по векселю может быть потребован в первый следующий рабочий день. Если в векселе не указан срок платежа, то он считается векселем с платежом по предъявлении.

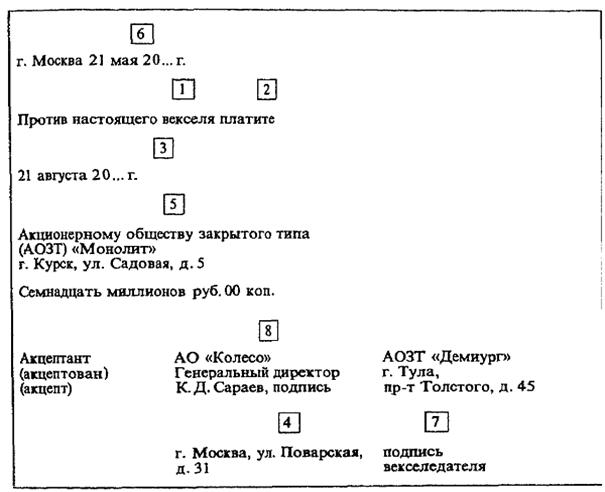

Пример составления переводного векселя

В примере цифрами указаны реквизиты векселя.

===385===

ЕВЗ (ст. 64) разрешает выдачу переводных векселей в нескольких тождественных экземплярах, на которых должны быть подлинные подписи векселедателя и индоссантов. В тексте каждого экземпляра делается соответствующая пометка, обозначающая порядковый номер каждого экземпляра. В практике вексельного обращения первый экземпляр именуется "прима", второй "секунда", третий "терция" и т.д.

В ряде случаев бланки векселей унифицируются, например в Германии, где для составления переводного векселя, используемого во внутреннем обороте, принят стандарт вексельного бланка.

Согласно постановлению Правительства РФ от 26 сентября 1994 г. "Об оформлении взаимной задолоюенности предприятий и организаций векселями единого образца и развитии вексельного обращения" на территории России с 1 ноября 1994 г. в хозяйственный оборот были введены образцы бланков простого и переводного векселей. Эти векселя могли использоваться при заключении хозяйственных сделок на срок не более 180 дней предприятиями-резидентами, не состоящими на бюджетном финансировании.

Возможности использования векселя в качестве платежного средства значительно расширяются благодаря его обращаемости. Способом передачи для векселя (как простого, так и переводного) является ПЕРЕДАТОЧНАЯ НАДПИСЬ ИНДОССАМЕНТ, осуществляемая векселедержателем (последним держателем индоссантом) на оборотной стороне векселя (франц. en dos на спине) или на добавочном листе, называемом АЛЛОНЖЕМ. Соответственно индоссирование переуступка векселя с помощью передаточной надписи. Посредством индоссамента все права требования и риски по векселю передаются другому лицу, в пользу и с согласия которого сделана надпись, индоссату. Круг лиц, участвующих в цепочке передачи векселя, практически не ограничен. Все они несут солидарную ответственность перед последним его держателем за погашение вексельного долга основным должником: акцептантом в переводном векселе, векселедателем в простом. Количество передаточных надписей свидетельствует о надежности векселя. Чем больше на векселе надписей, гарантирующих его оплату, тем большую ценность он представляет.

Порядок индоссамента также строго формализован. Основные виды индоссаментов:

• именной (полный) в передаточной надписи указывается имя или наименование индоссата;

• бланковый не указывается, в пользу кого сделан, или состоит из одной подписи индоссанта. Его можно превратить в полный, сделав надпись, по приказу какого лица следует совершить платеж;

• препоручительный (инкассовый) при передаче лицу с просьбой произвести определенные операции по векселю (инкассирование, совершение протеста, передача в залог и др.). Дальнейшие индоссаменты на таком векселе могут быть только препоручительные;

• обеспечительный имеет целью передать индоссату залоговые права на вексель и содержит такие фразы: "валюта в обеспечение", "валюта в залог" и т.п.

===386===

Надежность векселя может быть увеличена АВАЛЕМ ПОРУЧИТЕЛЬСТВОМ ПО ВЕКСЕЛЮ. Лицо, его совершившее, авалист (как правило, банк) принимает ответственность за выполнение обязательства по векселю со стороны векселедателя, индоссанта. Аваль может быть оформлен в виде надписи на векселе, на дополнительном листе (аллонже) либо выдачей отдельного документа. В целом устойчивость денежного обращения гарантирует сам Единообразный вексельный закон, который сформулирован так, что права в основном сконцентрированы на стороне векселедержателя, а обязанности на стороне других участников вексельной сделки.

Вексель предъявляется к оплате, если не оговорено иное, в месте нахождения плательщика. Причем, если оговорен конкретный срок, он должен быть представлен к оплате в день платежа или в течение рабочего времени двух последующих дней. Немедленно за этим должен следовать платеж по векселю, после чего плательщику возвращается вексель с отметкой о получении средств.

Платежу по переводному векселю предшествует АКЦЕПТ согласие плательщика заплатить по векселю. Акцепт оформляется в специально отведенном для этой цели месте на лицевой стороне векселя. Лишь с момента совершения акцепта плательщик, которому направлено поручение векселедателя заплатить по векселю, становится обязанным по нему АКЦЕПТАНТОМ.

Акцепт может быть частичным, когда плательщик ограничивает оплату частью суммы. В этом случае векселедержатель вправе после протеста в частичном неакцепте предъявить регрессные требования к обязанным по векселю лицам.

Право акцепта защищает интересы как должника (покупателя), так и кредитора (поставщика). Должник может не акцептовать вексель,*если сочтет, что обязательство по векселю не вытекает из его отношений с кредитором. Поставщик, отправляя получателю товар, вместе с товаро-отгрузочными документами передает в банк тратту. Покупатель товара пока не акцептует ее, не получит и документов, а значит, и сам товар.

Векселедатель, формально не отвечая за акцепт выставленного векселя, может взять на себя получение акцепта у плательщика перед передачей его получателю платежа.

Получение акцепта может быть поручено банку или он сам может совершать акцепт тратты, называемый БАНКОВСКИМ. Последний, являясь высокооплачиваемой услугой, применяется для учета векселей. Акцептованные банком векселя приобретают статус первоклассных обязательств и имеют больше шансов свободно обращаться на рынке.

Обычно не акцептуются векселя сроком оплаты "по предъявлении" или выставленные на фирмы, безупречные в своей платежеспособности.

Векселедержатель, индоссант или авалист могут на случай надобности указать какое-либо лицо (посредника) для акцепта или платежа. Посредником может быть даже плательщик или лицо, уже обязанное в силу переводного векселя, за исключением акцептанта.

===387===

Посредник должен в течение двух рабочих дней известить о своем посредничестве того, за кого он выступил. Платеж должен покрыть всю сумму, подлежащую уплате тем, за кого он проводится.

В случае если после совершения официально удостоверенного требования платежа, акцепта, датирования акцепта они не были получены, появляется право вексельного протеста нотариально заверенного отказа обязанного по векселю от выполнения своих обязательств. При протесте в неплатеже вексель должен быть предъявлен не позднее 12-00 дня, следующего после истечения даты платежа, а в неакцепте в течение срока предъявления к акцепту. Пропуск этих сроков не лишает вексель силы, однако векселедержатель утрачивает право требования по отношению ко всем подписателям векселя, кроме акцептанта (или векселедателя простого векселя) и их гарантов.

Векселя предъявляются на протест в нотариальную контору по месту нахождения плательщика или банка-домицилиата (банка, выполняющего поручение клиента по оплате векселей). Протест в неплатеже переводного векселя сроком на определенный день или во столько-то времени от ^составления или предъявления нотариальная контора должна выставить должнику в течение двух рабочих дней после срока оплаты векселя. Протест в неплатеже векселей сроком "по предъявлении" совершается в течение одного года от даты векселя. В случае отказа плательщика произвести платеж или акцептовать вексель или при неявке плательщика нотариальная контора оформляет протест по установленной форме (составляет акт), делает запись в реестре и отметку на самом векселе. При этом взимается госпошлина 1\% от неоплаченной суммы векселя.

После совершения протеста вексель через банк возвращается векселедержателю, получающему право на взыскание суммы платежа по векселю. Если плательщик официально объявлен банкротом, документ обращается в суд без нотариального опротестования векселя.

Далее наступает солидарная ответственность всех надписателей векселя и трассанта, кроме индоссантов, пометивших вексель "без оборота на меня", за удовлетворение иска векселедержателю. Лица, связанные по векселю, информируются о совершенном протесте: векселедержатель должен в течение четырех рабочих дней, следующих за днем протеста, известить своего индоссанта, от кого он получил вексель, и векселедателя. Каждый индоссант должен в течение двух рабочих дней поставить в известность своего индоссанта о полученном извещении. У каждого из них возникает право оплаты векселя в порядке регресса -обратного требования о возмещении уплаченной суммы, предъявляемого к предыдущим индоссантам, авалистам, векселедателю. Оплативший вексель обращается к предшественнику и, получив требуемую сумму, передает уплатившему опротестованный вексель и так вплоть до векселедателя. У последнего вексельное требование может быть только против акцептанта.

По опротестованному векселю подлежат взысканию не только его сумма и издержки, связанные с протестом, но и налагаются санкции в виде уплаты пени и процентов в размере учетной ставки Банка России по правилам, установленным ст. 395 ПС РФ.

===388===

Для исковых требований по опротестованному векселю установлены различные сроки исковой давности в зависимости от участника вексельной сделки:

против акцептанта переводного векселя (векселедателя по простому векселю) 3 года со дня срока платежа;

против индоссантов и трассанта 1 год;

индоссантов друг к другу и к трассанту 6 месяцев со дня, в который индоссант оплатил вексель, или со дня предъявления к нему иска.

Согласно ст. 5 Федерального закона "О переводном и простом векселе" по требованиям, основанным на протесте векселей в неплатеже, неакцепте и недатировании акцепта, совершенного нотариусом, в отношении физического лица, юридического лица или индивидуального предпринимателя выдается судебный приказ и производится исполнение по правилам, предусмотренным главой 11 и разделом V Гражданского процессуального кодекса.

Для преимущественной защиты интересов вексельных кредиторов следует сократить срок рассмотрения споров и обособить эти требования, установив для них преимущества при определении очередности погашения всех требований к должнику.

Рассмотрим участие банков в обращении векселя как платежного инструмента.

Платежи по векселям осуществляются обычно через банк посредством выполнения им операций по домициляции (домицилированию) и инкассированию векселей.

ДОМИЦИЛЯЦИЯ означает назначение плательщиком по векселю какого-либо третьего лица (домицилиата), обычно обслуживающего банка. Домицилиат не является лицом, ответственным по векселю, а лишь своевременно оплачивает вексель за счет плательщика, предоставившего в его распоряжение необходимые средства. Оговорка о домициляции проставляется на векселе при выписке векселедателем или при акцепте плательщиком соответственно под их подписями. Такие векселя называются домицилированными, внешним признаком которых является надпись "Платеж в... банке". Цель домициляции не пропустить сроки платежа по векселю. Преимущества подобных операций для банков состоят в том, что они увеличивают, во-первых, их депозитную базу за счет аккумуляции средств (для погашения векселей) на специальных накопительных счетах в течение определенных сроков; во-вторых, доходы за счет взимания комиссионных (со своих клиентов плата обычно не взимается). Клиентов же они освобождают от работы по контролю за сроками предъявления векселей к платежу, ускоряют и удешевляют процесс проведения платежа.

ИНКАССИРОВАНИЕ ВЕКСЕЛЕЙ (в отличие от домициляции -совершения платежа по поручению клиента) представляет собой выполнение поручения векселедержателя по получению платежа. Основанием для инкассирования векселей является инкассовый индоссамент, содержащий поручение держателя векселя: "на инкассо", "валюта к получению" и т.д. При передаче векселя банку на инкассо векселедержатель (индоссант) остается кредитором и собственником по векселю. Векселя на инкассо принимаются с оплатой в тех местах, где есть банки.

===389===

Удобства инкассирования векселей заключаются в облегчении для клиентов вексельного обращения: отслеживания сроков предъявления векселей, пересылки их в место платежа, а при необходимости опротестования. За все это несет ответственность инкассирующий банк, который также должен поставить в известность плательщика о поступлении документов на инкассо. Комиссионные, уплачиваемые за данную операцию, устанавливаются в процентах от суммы платежа. Возмещаются и расходы: почтовые, по опротестованию векселя. Получив платеж, банк зачисляет его на счет клиента и сообщает об исполнении поручения.

Серьезные трудности для инкассирования векселей в России обусловлены недостаточным развитием корреспондентских отношений между банками. В рамках этих отношений должны быть созданы расчетные сети, позволяющие осуществлять своевременную доставку векселей в банк по месту платежа.

В целом развитие вексельного обращения в России весьма перспективно, так как может способствовать налаживанию хозяйственных связей, нарушенных при переходе к рынку. Учитывая новизну векселя для российской практики расчетов, представляют интерес рекомендации. которыми следует руководствоваться при приеме векселей к оплате. Это:

1. Изучение надежности векселя:

состоятельности векселедателя или плательщика переводного векселя (выяснить, акцептован ли вексель плательщиком);

наличие аваля (гарантии оплаты со стороны третьего лица) и состоятельности авалиста;

достаточности количества передаточных надписей (индоссаментов) и наличия среди них подписей лиц, известных своей состоятельностью.

2. Осторожность в приеме векселя от векселедержателя, получившего его по бланковой форме, т.е. простым вручением. Иногда этой формой прикрывается ненадежность векселя. Векселя опротестованные или с оговоркой в передаточной надписи "без оборота на меня" принимать не следует.

3. Анализ соответствия срока платежа по векселю реальному сроку оплаты (сроку реализации) товара по договору; в противном случае по векселю не гарантируется оплата в срок.

4. При значительной географической удаленности плательщика требовать от покупателя выдачи домицилированного векселя, т.е. векселя, подлежащего оплате у третьего лица, находящегося поблизости от поставщика, или требовать переводные векселя с указанием плательщика (трассата), также находящегося поблизости от поставщика.

5. Определение суммы векселя исходя из стоимости поставленного товара, а также возможных расходов поставщика по инкассированию, учету векселя банком. Расходы по инкассированию, акцепту и/или ава-лированию векселя также относятся на покупателя.

Постепенное осознание выгод использования векселей привело к лавинообразному предложению вексельных программ. По расчетным оценкам, общий объем эмиссии векселей составил к середине 1994 г. несколько десятков миллионов рублей, а в 1996 г. примерно 30 трлн (недоминированных) руб. Векселя эмитировались правительством, му===390===

Ниципалитетами, банками, Финансовыми компаниями, промышленными предприятиями. Правительство в целях сокращения платежного кризиса проводило линию на оформление взаимной задолженности предприятий векселями единого образца и запуск через протест векселя механизма банкротства неплатежеспособных предприятий.

Учитывая привлекательность применения векселей для развязки неплатежей, к концу 90-х годов была "завекселирована" значительная доля задолженности предприятий друг другу. Банковские векселя, также распространенный вид векселя в 90-е годы, в силу ряда преимуществ этого инструмента (налоговых, упрощенного порядка выпуска, доходности) применялись в основном в качестве относительно дешевого источника заемных средств, позволяющего клиентам эффективно инвестировать свои временно свободные ресурсы. По существу, векселя банков относятся к числу коммерческих бумаг (commercial papers), широко эмитируемых в США.

Известно, что основу классического вексельного обращения составляют коммерческие векселя, механизм их учета, переучета и торговли. Между тем полноценные векселя такого рода встречаются в России гораздо реже, а большинство используемых векселей менее надежно в силу массовой неплатежеспособности отечественных предприятий. Реально на денежном рынке могут обращаться лишь векселя солидных компаний, способных выплачивать долги. Векселя неконкурентоспособных предприятий, как платежный инструмент, проблематичны с точки зрения их приема банками и кредиторами. В этой связи важно наладить оперативную информацию о фактах неплатежей по векселям. Должна быть установлена за правило обязательная публикация данных о совершенных протестах векселей.

В России в основном используются простые векселя, оплачиваемые теми же организациями, которые их выписали. Между тем более совершенной и надежной формой является переводный вексель, широко применяемый за рубежом, например в Германии.

Для развития вексельного обращения в России тр

Обсуждение Банковское дело

Комментарии, рецензии и отзывы