Глава 21 анализ инвестиционных проектов, поддающихся дроблению

Глава 21 анализ инвестиционных проектов, поддающихся дроблению

Рассматриваются инвестиционные проекты. Допускается, что можно реализовать не только целиком каждый из анализируемых инвестиционных проектов, но и любую его часть. При этом берется к рассмотрению соответствующая доля инвестиций и денежных поступлений. Возникает вопрос о максимизации отдачи на инвестированный капитал. Последовательность возможных действий такова: 1) для каждого инвестиционного проекта вычисляется индекс рентабельности по следующей формуле:

индекс рентабельности

приведенная стоимость денежных поступлений приведенная стоимость денежных оттоков

инвестиционные проекты, индекс рентабельности которых меньше единицы, следует отвергнуть;

инвестиционные проекты упорядочиваются по убыванию индекса рентабельности;

те первые инвестиционные проекты, которые могут быть профинансированы в полном объеме, реализуется.

очередной проект финансируется по остаточному принципу (лишь в той части, в которой он может быть профинансирован).

Пример 84. Предприятие имеет возможность инвестировать 2,5 млн. руб. Рассматриваются следующие инвестиционные проекты, поддающиеся дроблению (денежные поступления со знаком «+», денежные оттоки со знаком «-»): А (-2; 0,7; 0,8; 1,1), В (-1,9; 0,6; 0,9; 1,2) и С (-1,7; 0,5; 0,7; 1,9). Альтернативные издержки по инвестициям равны 12\%. Определим оптимальный инвестиционный портфель.

Найдем индекс рентабельности каждого инвестиционного проекта.

Для инвестиционного проекта А индекс рентабельности = = (приведенная стоимость денежных поступлений)/(приве-денная стоимость денежных оттоков) = (0,7/1,12 + + 0,8/1,122 + 1,1/1,123)/2 * 1,023.

Для инвестиционного проекта В индекс рентабельности = = (приведенная стоимость денежных поступлений)/(приве-денная стоимость денежных оттоков) = (0,6/1,12 + + 0,9/1,122 + 1,2/1,123)/1,9 * 1,109.

Для инвестиционного проекта С индекс рентабельности = = (приведенная стоимость денежных поступлений)/(приве-денная стоимость денежных оттоков) = (0,5/1,12 + 0,7/1,122 + 1,9/1,123)/1,7 * 1,386.

Для всех инвестиционных проектов индекс рентабельности больше единицы.

Ранжируем инвестиционные проекты по убыванию индекса рентабельности: С (1,386), В (1,109) и А (1,023).

Так как предприятие имеет возможность инвестировать только 2,5 млн. руб., то проект С будет профинансирован полностью, а проект В — лишь частично на 2,5 (общая сумма) — 1,7 (инвестиции в проект С) = 0,8 млн. руб.

Задача 84. Предприятие имеет возможность инвестировать 3 млн. руб. Рассматриваются следующие инвестиционные проекты, поддающиеся дроблению (денежные поступления со знаком «+», денежные оттоки со знаком «—»): А (-1,9; 0,8; 0,9; 1,2), В (-2,1; 0,7; 1,1; 1,3) и С (-1,6; 0,5; 0,8; 1,4). Альтернативные издержки по инвестициям равны 11\%. Определить оптимальный инвестиционный портфель.

(лава 22

ДЕРЕВО ВЕРОЯТНОСТЕЙ ИНВЕСТИЦИОННОГО ПРОЕКТА

Очень часто на практике возникают задачи изучения вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта. Мы рассмотрим простой и наглядный подход к анализу таких распределений — дерево вероятностей инвестиционного проекта.

Дерево вероятностей инвестиционного проекта рисуют слева направо. Места появления исходов обозначают в виде кругов, а каждый исход — сплошной линией (ветвью), идущей от соответствующего круга. Под каждой ветвью указывается вероятность соответствующего исхода, а над ветвью — денежные поступления или оттоки. Сумма вероятностей на ветвях, выходящих из одного круга, равна единице.

Оценка вероятностей результатов инвестиционного проекта — простой метод оценки рисков капиталовложений. Этот метод требует, чтобы человек, принимающий инвестиционные решения, мог предвидеть множество возможных результатов инвестиционного проекта и был в состоянии оценить вероятность наступления каждого из возможных вариантов.

Зная альтернативные издержки по инвестициям, определим для каждой возможной серии потоков денежных средств чистую приведенную стоимость NPVt (і = 1, 2, т). Здесь т — общее число возможных серий потоков денежных средств. Перемножив вероятности под ветвями, мы получим Pi — вероятность появления соответствующей серии потоков денежных средств (i = 1, 2, т).

Тогда математическое ожидание вероятностного распределения возможных чистых приведенных стоимостей инвес т

тиционного проекта равно NPV = ^P^NPVi.

i=l

Дисперсия вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равна

т т

а2 ^PiiNPVi NPV)2 = ^PtxNPVi2 (NPV)2.

i-1 i-1

Стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равно о

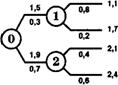

Пример 85. Первоначальные инвестиции равны 2,5 млн. руб. Дерево вероятностей инвестиционного проекта имеет следующий вид (денежные суммы указаны в млн. руб.).

Альтернативные издержки по инвестициям равны 12\%. Определим математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта.

Общее число возможных серий потоков денежных средств равно т = 4. Определим для каждой возможной серии потоков денежных средств чистую приведенную стоимость (i = 1, 2, 3, 4).

NPVX 1,5/1,12 + ІД/1,122 2,5 * -0,28 млн. руб.

NPV2 = 1,5/1,12 + 1,7/1,122 2,5 * 0,19 млн. руб.

NPVS 1,9/1,12 + 2Д/1Д22 2,5 » 0,87 млн. руб.

NPV4 = 1,9/1,12 + 2,4/1,122 2,5 * 1,11 млн. руб.

Заполним таблицу.

| Серия | NPVt | Pi | PixNPVi | PiXNPV? = = NPViXiPtxNPVi) |

| 1 | -0,28 | 0,3x0,8 = 0,24 | -0,0672 | 0,019 |

| 2 | 0,19 | 0,3x0,2 = 0,06 | 0,0114 | 0,002 |

| 3 | 0,87 | 0,7x0,4 0,28 | 0,2436 | 0,212 |

| 4 | 1,11 | 0,7x0,6 = 0,42 | 0,4662 | 0,517 |

| Сумма | 1 | 0,654 | 0,75 |

Поясним, как заполняется таблица. В первых трех столбцах указаны номер возможной серии потоков денежных средств, чистая приведенная стоимость возможной серии и вероятность появления возможной серии соответственно. 4-й столбец это произведение 2-го и 3-го столбцов. Числа 2-го столбца умножаем на числа 4-го столбца, результат округляем до трех цифр после запятой и пишем в 5-м столбце. В последней строке указана сумма чисел соответствующего столбца.

Математическое ожидание вероятностного распределения возможных чистых приведенных стоимостей инвести т

ционного проекта равно NPV = ^P^NPVi = 0,654 млн. руб.

/=і

Дисперсия вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта

т

равна о2 ^PtxNPVt2 (NPV)2 = 0,75 0,6542 * 0,322 млн. руб.

Стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта равно о = ^0,322 * 0,567 млн. руб.

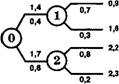

Задача 85. Первоначальные инвестиции равны 2,4 млн. руб. Дерево вероятностей инвестиционного проекта имеет следующий вид (денежные суммы указаны в млн. руб.).

Альтернативные издержки по инвестициям равны 11\%. Определить математическое ожидание и стандартное отклонение вероятностного распределения возможных чистых приведенных стоимостей инвестиционного проекта.

Слабым местом данного метода является его субъективность. Разные оценки возможных исходов и их вероятностей могут привести к совершенно разным результатам. Но в отличие от методов оценки инвестиций в условиях определенности, в которых рассматривается только один вариант развития, данный метод дает гарантию, что вопросы риска не были проигнорированы при принятии инвестиционного решения.

Обсуждение Бизнес-планирование: Задачи и решения

Комментарии, рецензии и отзывы