Основные принципы формирования инвестиционного портфеля

Основные принципы формирования инвестиционного портфеля

Формируя инвестиционный портфель (портфель ценных бумаг, портфель недвижимости и пр.), инвесторы пытаются при минимальном риске достичь максимальной доходности. Достижение этой цели возможно только при принятии компромиссного решения, уравновешивающего оба эти показателя.

Создание инвестиционного портфеля с оптимальной структурой зависит от знания инвестором и его консультантов ситуации на фондовом рынке и возможности ее прогнозирования. Большинство процессов, происходящих в рыночной экономике, нельзя с достаточной степенью достоверности предвидеть и оценить заранее. Эффективный способ научно обоснованного корректного прогноза возможного будущего влияния различных факторов на доходность и риск инвестиционного портфеля заключается в статистическом анализе экономических процессов. Использование данного метода дает возможность на основе прошлых наблюдений обнаружить тенденции развития изучаемых процессов и выявить количественную взаимосвязь между ними. Основой такого анализа являются вероятностно-статистические методы, при использовании которых аналитики оперируют приближенными вероятностными характеристиками, опираясь на некоторые условные допущения

Итак, главная цель инвестора при формировании инвестиционного портфеля и определении его структуры состоит в достижении оптимального сочетания между возможным риском и прогнозируемым доходом. Снижение уровня риска достигается путем диверсификации портфеля, т.е. за счет сочетания в нем ценных бумаг различных корпораций. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам (либо активам) будут, по прогнозу инвестора, компенсированы высокими доходами по другим ценным бумагам. Минимизация инвестиционного риска достигается инвестором за счет того,

|

что в инвестиционный портфель включают ценные бумаги различных отраслей хозяйства, не связанных тесно между собой, чтобы избежать совпадения изменения их деловой активности, уменьшить их взаимное влияние. Необходимо указать, что диверсификация портфеля снижает только тот риск, который связан с ценными бумагами конкретных компаний. Рыночный риск, обусловленный общей экономической конъюнктурой, диверсификацией портфеля не устраняется.

Рассматривая вопрос о формировании инвестиционного портфеля, инвестор должен определить для себя критерии, которыми он будет руководствоваться при выборе ценных бумаг для включения в портфель.

Во-первых, инвестор должен определить тип портфеля, т.е. будет ли он ориентироваться на ценные бумаги, приносящие максимальный текущий доход или обеспечивающие прирост их курсовой рыночной цены.

Во-вторых, инвестору предстоит оценить приемлемое для себя сочетание риска и доходности бумаг, которые он планирует включить в инвестиционный портфель.

Решение инвестором этой задачи основано на соблюдении общего принципа: чем более высоким потенциальным риском обладает ценная бумага, тем более высокий потенциальный доход она должна иметь, и наоборот.

Доходность инвестиционного портфеля

Ожидаемая доходность портфеля есть средневзвешенная величина ожидаемой доходности входящих в его состав индивидуальных акций (или любых других ценных бумаг), где весами служат доли инвестиций в каждую ценную бумагу (или ценную бумагу данного вида) от всей суммы, вложенной в инвестиционный портфель:

■rp = rrwl+r2-w2+... + r„-wH или в эквивалентном виде:

я

rp=Hrk-wk> (4.1)

где гр доходность портфеля; доходность к-ой акции (или акции -го вида); wfc доля инвестиций в к -ую акцию.

Как следует из приведенной выше формулы, доходность портфеля акций зависит от двух параметров: доходности индивидуальной акции и доли инвестиций в каждую акцию.

Предположим, что портфель формируется из двух акций (акций двух видов) А и В, доходности которых составляют гд = 10\% ; rg = 20\%. Доходность портфеля АВ будет зависеть от комбинаций долей инвестиций в акции каждого вида (табл. 4.1).

|

Рис. 4.1. Зависимость доходности портфеля от доли акции в портфеле, состоящем из двух ценных бумаг

По мере уменьшения доли акции А в инвестиционном портфеле и при увеличении доли акции В доходность портфеля возрастает.

Риск инвестиционного портфеля

В формальном отношении характеристики риска портфеля рассчитываются не так просто, как характеристики доходности. Риск портфеля определяется риском его компонентов и степенью взаимозависимости величин доходности компонентов портфеля. В численном выражении совокупный риск портфеля в целом измеряется при помощи дисперсии и стандартного (среднеквадратичного) отклонения портфеля.

Стандартное отклонение портфеля, состоящего из п ценных бумаг, рассчитывается по формуле: (4.2)

где Wj-, Wj доля і-ой иу'-ой акции в портфеле соответственно; коварм-аиия доходности ценных бумаг і и j.

Ковариация является характеристикой взаимосвязи двух случайных величин (гги rj) и является математическим ожиданием произведения (г/ ^)' (о О) і которое в случае дискретного распределения вероятности имеет вид:

с^. =cov(ri,rJ) = ^^(ri-rl)(rj-rj)-p(ri,rJ), (4.3)

где p(r; ,rj) вероятность события (г; ,/}•); ri. rj величины доходности І-ой и у-ой акции в портфеле соответственно; 'rl,'r1~ среднее значение (математическое ожидание) величин доходности г-ой и j'-ой акции в портфеле соответственно.

Аналогичное выражение для ковариации при непрерывном распределения вероятности имеет громоздкий вид и здесь не приводится.

В данном случае при оценке риска портфеля рассматривается ковариация отдельных пар ценных бумаг, составляющих портфель, которая для портфеля из ценных бумаг рассчитывается следующим образом:

П П |

a..=cov(A;.,ry) = XZ(r№)40-^)--7—,Т1=1 7=1 ПП — 1)

Кроме этого, ковариацию величин доходностей ценных бумаг можн" выразить через три параметра коэффициент корреляции с между до,: ходностями ценных бумаг і и j -р,ї(';.г,)и величины среднеквадратична отклонений ценных бумаг і и j соответственное-, и Oj:

c,=P<,-°Vcr/ (4-5

Коэффициент корреляции между доходностями, являющийся относ: тельной мерой взаимосвязи двух случайных величин, применительно оценке этой связи между величинами доходностями ценных бумаг можн рассчитать по формуле:

Коэффициент корреляции по определению может принимать значения от 1 до + 1. Если коэффициент корреляции двух ценных бумаг А и В примерно равен единице, т.е. рлв * 1, то это значит, что связь между доходностями ценных бумаг А и В тесная (прямая). При Рлв « 0 корреляционная взаимозависимость величин доходности ценных бумаг А и В слабая (ценные бумаги достаточно независимы доходность ценных бумаг одного вида слабо влияет на доходность ценных бумаг другого вида). Если Рлв < О, то связь доходностей ценных бумаг обратная (т.е. рост доходности ценных бумаг А сопровождается уменьшением доходности ценных бумаг В и наоборот), а при Рлв > О связь прямая, согласованная (т.е. рост доходности ценных бумаг А сопровождается увеличением доходности ценных бумаг В).

Доходность и среднее квадратичное отклонение портфеля из двух ценных бумаг

Рассмотрим в качестве примера портфель из двух ценных бумаг А и В. Тогда доходность и среднее квадратичное отклонение портфеля соответственно есть:

(4.9)

гр =га-\%1 +гв-™в, (4.8)

сг,, = yja2A -w2 + a2B -w2B + 2wAwBaAaBpA

или:

aP = J<rA-wA+c2B-w2B+2wAwBc7AB. (41°)

(4.11)

Поскольку для портфеля, сформированного из двух ценных бумаг выполняется очевидное условие wA + wB = 1, то среднее квадратичное отклонение портфеля ар при заданных величинах оА, сгв, рАВявляется функцией только одной переменной, например wA :

ст/> К) = Jo ■ w2A + о • (1 wA f + 2wA(1 wA)■ aA ■ aB

'=1 у-і

і=і ;=i

(4-

Нетрудно провести простейший анализ этой функции на экстремум, найдя производную этой функции по и приравняв ее нулю:

откуда в частности, следует связь коэффициента корреляции, ковари ции величин доходности акций ав(г4,гу) и величин стандартных отклон ний акций каждого вида ст,(г() и <r,(rj)'

cov(/;,r,)

= 0. (4.12)

Откуда, в частности, следует, что при выполнении условия экстремума и при рАВ=ор = 0. Т.е. при абсолютно отрицательной корреляции

G, СГ,

между доходностями двух ценных бумаг возможно подобрать доли этих бумаг так, что риск портфеля равен нулю. Нетрудно показать, что эти до-ли равны соответственно:

:10-..+0-.

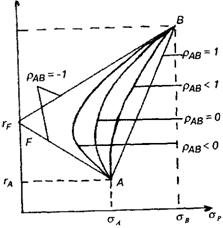

Если связь г,(о>изобразить графически, то получится семейство кривых, показанных на рис. 4.2, соответствующее портфелю, состоящему из двух ценных бумаг.

гр '

Рис 4 2 Связь доходности и риска портфеля из двух ценных бумаг при различных значениях коэдбдбиииента корреляции между их величинами доходности

Видно, что для такого типа инвестиционного портфеля все возможные (т.е. при разных соотношениях долей ценных бумаг и разных значениях коэффициента корреляции ) портфели (при заданных величинах^, ав, гА, гв) расположены внутри треугольника ABF. Точка А этого треугольника соответствует портфелю, состоящему из одной ценной бумаги А, точка В портфелю из одной ценной бумаги В, а точка F треугольника ABF соответствует безрисковому вложению {risk free), т.е. вложению с нулевым риском. Таким инвестициям отвечают безрисковые ценные бумаги. Дадим краткую характеристику ценным бумагам такого вида.

Важнейшими компонентами фондового рынка являются безрисковые ( с = 0 ) ценные бумаги, т.е. бумаги с гарантированным (и часто фиксированным) доходом, например, государственные облигации. Отсутствие риска по этим бумагам приводит к тому, что они имеют минимальный уровень доходности. Отметим, что по этой причине безрисковые ценные бумаги являются основным рыночным регулятором прибыльности и риска на фондовом рынке. Любой инвестиционный портфель, имеющий в своем составе ценные бумаги с той или иной степенью риска, даст более высокую прибыль, чем аналогичные по объему инвестиции в безрисковые ценные бумаги. Следовательно, замена любых ценных бумаг в портфеле на более прибыльные повышает риск портфеля, и, напротив, их замена на безрисковые ценные бумаги снижает риск (и доходность) портфеля.

Пример расчета риска и ожидаемой доходности портфеля из двух ценных бумаг

Предположим, что инвестором проведено предварительное исследование рынка ценных бумаг, проведена оценка ожидаемой доходности г, стандартных отклонений ценных бумаг каждого вида и корреляции с между рассматриваемыми ценными бумагами. Теперь инвестору необходимо сформировать инвестиционный портфель с наибольшей доходностью и наименьшим риском. Для этого необходимо, во-первых, установить связь между ожидаемыми величинами доходности ценных бумаг и ожидаемой доходностью портфеля, составленного из этих бумаг, и, во-вторых, установить связь между стандартными отклонениями портфеля и его компонентов ценных бумаг; третьим шагом должна стать диверсификация инвестиций, например, по модели Марковица, которая рассмотрена ниже. Однако в качестве подготовки к этому рассмотрению решим более простую задачу расчет риска и доходности портфеля с уже заданными характеристиками его компонентов, выбранных по каким-либо критериям.

Основные индивидуальные и коллективные характеристики ценных бумаг

Для иллюстрации процедуры расчетов риска и доходности портфеля рассмотрим гипотетический пример. Пусть инвестиционный портфель инвестора состоит из акций двух компаний А и В со следующими характеристиками, приведенными в табл. 4.2. Требуется рассчитать его ожидаемую доходность и оценить возможный риск инвестиций в эти акции.

Для иллюстрации процедуры расчетов риска и доходности портфеля рассмотрим гипотетический пример. Пусть инвестиционный портфель инвестора состоит из акций двух компаний А и В со следующими характеристиками, приведенными в табл. 4.2. Требуется рассчитать его ожидаемую доходность и оценить возможный риск инвестиций в эти акции.

Ожидаемая доходность портфеля ценных бумаг рассчитывается как средневзвешенное ожидаемых доходностей составляющих его ценных бумаг. Соответственно ожидаемая доходность портфеля зависит от того, в какой пропорции представлены его компоненты ценные бумаги того или иного вида. В данном примере инвестор из имеющихся у него 10000 руб. вкладывает 7000 руб. в акции компании А и 3000 руб. в акции компании В (вес акций компаний А и В в портфеле составляет соответственно 70\% и 30\%). При значениях доходностей 20\% и 10\% компонентов портфеля средневзвешенная доходность портфеля будет равна 17\% :

Ожидаемая доходность портфеля ценных бумаг рассчитывается как средневзвешенное ожидаемых доходностей составляющих его ценных бумаг. Соответственно ожидаемая доходность портфеля зависит от того, в какой пропорции представлены его компоненты ценные бумаги того или иного вида. В данном примере инвестор из имеющихся у него 10000 руб. вкладывает 7000 руб. в акции компании А и 3000 руб. в акции компании В (вес акций компаний А и В в портфеле составляет соответственно 70\% и 30\%). При значениях доходностей 20\% и 10\% компонентов портфеля средневзвешенная доходность портфеля будет равна 17\% :

гр = га ■ wa + гв ■ wb = • 20\% + 0,3-10\% = 14\% + 3\% = 17\%.

Для оценки риска портфеля рассчитаем дисперсию портфеля, а для расчета дисперсии портфеля воспользуемся формулой (4.9): а2р = var, =ar2A-w2A+a2e-w2B+ 2wAwBaAB.

Расчетное соотношение для дисперсии указывает на одно очень важное свойство: дисперсия портфеля зависит не только от стандартных отклонений доходностей ценных бумаг, но и от ковариации между ними (необходимо заметить, что ковариация обладает свойством симметрии, т.е.: алв ~ авл ) . Дисперсия показывает, насколько волатильназ доходность ценной бумаги, ковариация же характеризует степень корреляционной связи между доходностями двух бумаг. Положительная зависимость между доходностями ценных бумаг увеличивает дисперсию, и соответственно и риск портфеля. Отрицательная зависимость, наоборот, снижает дисперсию портфеля, что, безусловно, подтверждается практикой функционирования рынка ценных бумаг. Если цены на активы изменяются в одном направлении, то при снижении цен инвестор потеряет гораздо больше, чем, в тех случаях, когда цены одних ценных бумаг падают, а других -растут. Для рассматриваемого случая дисперсия портфеля равна: <Ур — огл ■ wA + о"j ■ v/B + 2wAwKcrAB = 0,07 • 0,72 + 0,01 • 0,32 + 2 • 0,7 • 0,3• (-0,039) = = 0,49 • 0,07 + 0,09 ■ 0,01 0,42 • 0,0039 = 0,0343 + 0,0009 0,001638 = 0,0336.

Отметим, что вычисления можно проводить и по эквивалентной формуле (4.5), тогда коэффициент ковариации записывается через коэффициент корреляции^ =ал-а1-рлв . В нашем случае: аАВ = 0,26 ОД 0 • (-0,15) = (-0,0039).

Стандартное отклонение портфеля рассчитывается как корень из дисперсии и равно:

ар = = ^1 = ^/0,0336 = 0,1833 = 18,33\%. (4.13)

Стандартное отклонение портфеля имеет ту же интерпретацию, что и стандартное отклонение ценной бумаги. Стандартное отклонение портфеля _ это мера, на основе которой инвестор оценивает вероятное отклонение фактической доходности от ожидаемой, т.е. оценивает риск «отклониться» от ожидаемой доходности не получить прогнозируемого дохода от реализации ценной бумаги. Средневзвешенная ожидаемая доходность рассматриваемого портфеля составляет 17,0\%. При стандартном отклонении в 18,33\% ожидаемая доходность портфеля будет находиться в интервале от 35,33\% до -1,33\% с вероятностью 68\% (при нормальном, гауссовом распределении вероятностей).

Обсуждение Инвестиции

Комментарии, рецензии и отзывы