Форвардные ставки и коэффициенты дисконтирования

Форвардные ставки и коэффициенты дисконтирования

Уравнение (5.12) показывает, как может вычисляться коэффициент дисконтирования для глет через r-летнюю спот-ставку. В частности, двухгодовой коэффициент дисконтирования, связанный с 8\%-ной двухгодовой спот-ставкой, равен 1/(1 + 0,08)2 = 0,8573.

Уравнение (5.17) предлагает эквивалентный метод вычисления коэффициентов дисконтирования. При вычислении двухгодового коэффициента дисконтирования необходимо воспользоваться формулой:

(1+*,)х(1+Д2)'

(5.20)

или

(1+0,07)х(1 + 0,0901)

= 0,8573.

В результате коэффициент дисконтирования для года t, являющийся членом уравнения (5.12), может быть выражен следующим образом:

d = 1

'~(1 + ,,_1)'-1х(1+/,ч,)<5-21>

Таким образом, имея набор спот-ставок, можно определить рыночную функцию дисконтирования любым из этих двух способов — результат будет одинаковый. В первом случае спот-ставки используются в уравнении (5.12) для получения набора коэффициентов дисконтирования. Во втором случае спот-ставки используются для определения набора форвардных ставок, а затем путем внесения в уравнение (5.21) спот-ставок и форвардных ставок определяется набор коэффициентов дисконтирования.

Начисление сложных процентов

До сих пор при обсуждении процентных ставок предполагалось, что выплаты процентов происходят ежегодно. Часто подобный подход является адекватным, но для более точных подсчетов желательны более короткие промежутки времени. Более того, некоторые кредиторы производят перерасчет процентов несколько раз в год.

Начисление сложных процентов (compounding) это выплата процентов на проценты. В конце каждого периода начисления процентов к основной сумме долга добавляются проценты. За следующий период проценты начисляются исходя из увеличенной суммы основного долга. Этот процесс продолжается до окончания последнего интервала такого начисления.

Рассмотренные ранее формулы можно применить для расчета сложных процентов за интервалы времени, кратные одному году. Для упрощения процедуры можно вести расчеты в единицах выбранных периодов начисления. Например, доходность к погашению может быть подсчитана для любого выбранного интервала времени инвестирования. Если вклад Р долларов обернется получением F долларов через десять лет, то доходность к погашению может быть рассчитана при ежегодном начислении сложных процентов из следующего уравнения:

P(+ra)m = F, (5.22)

так как Сбудет получена через десять годовых периодов. Результат (га) будет означать годовую ставку процента при ежегодном начислении сложных процентов.

Аналогично доходность к погашению может быть рассчитана при полугодовом начислении сложных процентов из уравнения:

P(l + rs)20 = F, (5.23)

так как Fбудет получена через 20 полугодовых периодов. Результат (г ) будет означать полугодовую ставку при начислении сложных процентов каждые полгода. Она может быть удвоена для получения годовой ставки с полугодовым начислением. Аналогично годовая ставка (г ) при ежегодном начислении сложных процентов может быть рассчитана при вычислении ставки г из следующего уравнения:

+ ra=(+rsf. (5.24)

Например, рассмотрим инвестицию, стоящую $2315,97, которая принесет $5000 через десять лет. Применяя уравнения (5.22) и (5.23), получаем: $2315,97 (1 + гд)ш =$5000

и

$23 1 5,97 (1 + /-,)20 = $5000,

откуда получаем, что г = 8\% и г =3,923\%. Таким образом, инвестиция в данную ценную бумагу может быть описана как инвестиция в банковский депозит, соответствующая или 8\%-ной годовой ставке с ежегодным начислением, или полугодовой ставке 3,923\% с полугодовым начислением сложных процентов, или годовой ставке 7,846\% (2 х 3,923\%)2 с полугодовым начислением сложных процентов.

Для уменьшения проблем, возникающих вследствие большого числа методов определения процентных ставок, Федеральный закон о справедливом кредитовании (Federal Truth-in-Lending Act) требует от каждого кредитора подсчета и представления годовой процентной ставки (APR, annual percentage rate), следующей из условий контракта. Годовая процентная ставка определяется следующим образом: 1) рассчитывается доходность к погашению за период, равный периоду начисления сложных процентов. Этот период берется равным минимальному интервалу между выплатами процентов; 2) полученная процентная ставка умножается на количество периодов начисления, содержащихся в целом году. При неравной величине интервалов выплат задача усложняется, но в Федеральном законе о справедливом кредитовании эта ситуация предусмотрена, что упрощает задачу сравнения условий различных займов.

Полугодовое начисление сложных процентов обычно используется при определении доходности к погашению для облигаций, так как купонные выплаты, как правило, делаются дважды в год. Большинство финансовых калькуляторов и компьютерных программ позволяют вычислять доходности к погашению при многократных годовых выплатах3.

E^L^I Метод банковского учета

Помимо метода, который установлен Законом о справедливом кредитовании, существуют другие методы определения процентных ставок. Традиционной процедурой является метод банковского учета (bank discount method). Если кто-нибудь берет у банка $ 100 взаймы на один год, то банк может сразу удержать процентные выплаты, например 8\%, и выдать только $92. В соответствии с этим методом учетная ставка равна 8\% номинальной суммы долга. Заемщик получает только $92, за которые он должен заплатить $8 в качестве годовых процентов. Истинная процентная ставка должна вычисляться на основе той суммы, которую заемщик получает фактически, что в нашем случае дает 8,70\% ($8/$92 х 100\%).

Несложно найти соотношение банковской учетной ставки и истинной годовой процентной ставки. (В такой ситуации истинная процентная ставка часто называется эквивалентной доходностью облигации (bond equivalent yield).) Если банковскую учетную ставку обозначить через BDR, то истинная процентная ставка (APR) задается следующим выражением: BDR/( — BDR). Поскольку BDR > 0, то величина банковской учетной ставки показывает заниженную стоимость займа (так как BDR < BDR/( — BDR)). В последнем примере 8,70\% > 8\%, т.е. банковская учетная ставка оказалась меньше истинной процентной ставки по займу на 0,70\%.

Кривые доходности

В каждый момент времени стоимость казначейских ценных бумаг складывается в соответствии с существующим набором спот-ставок и связанными со спот-ставками коэффициентами дисконтирования. Обычно спот-ставки для разных интервалов времени разные. Часто годовая спот-ставка меньше, чем двухгодовая, которая в свою очередь меньше, чем трехгодовая ставка, и т.д. (s увеличивается с увеличением t). В другой период годовая спот-ставка больше двухгодовой и т.д. (s уменьшается с увеличением г). Аналитик по ценным бумагам должен понимать, какая тенденция преобладает в конкретный момент, поскольку это важная отправная точка при оценке ценных бумаг с фиксированным доходом.

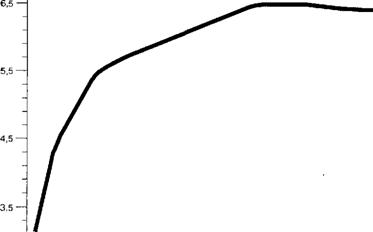

К сожалению, дело обстоит не так просто. Только облигации правительства США, очевидно, не подвержены риску неуплаты. Однако такие облигации отличаются правилами налогообложения, способами выкупа и другими свойствами. Несмотря на эти проблемы, приблизительное соотношение доходностей к погашению по различным казначейским ценным бумагам приводится в каждом выпуске Бюллетеня Казначейства (Treasury Bulletin). Это соотношение представляется в форме графика, изображающего текущую кривую доходности (рис. 5.2).

Кривая доходности (yield curve) — это график, отражающий изменения доходности к погашению казначейских ценных бумаг с различными сроками погашения в зависимости от даты погашения. Кривая доходности дает представление о временной зависимости (term structure) процентных ставок и обновляется ежедневно с изменением

7,5

93 95 97 99 01 03 05 07 09 11 13 15 17 19 21 23

Годы

Рис. 5.2. Кривая доходности казначейских ценных бумаг, июнь 1993 г. Источник: Treasury Bulletin, March 1994, p. 67.

доходности к погашению. Рис. 5.3 иллюстрирует некоторые формы кривых доходности, наблюдавшиеся в прошлом4.

Связь между доходностью и сроком, оставшимся до погашения, менее очевидна, чем это изображено на рис. 5.2. На самом деле доходность далеко не всех казначейских ценных бумаг соответствует кривой доходности. Отчасти это происходит из-за упомянутых правил налогообложения, способов выкупа и т.д., отчасти из-за того, что ставка дохода, выплачиваемая по купонным облигациям, не связана явно с существующим набором спот-ставок. Так как набор спот-ставок — основной определитель цены любой казначейской ценной бумаги, то нет причин ожидать, что все доходности к погашению лежат на кривой доходности. На самом деле более информативно было бы изображать на вертикальной оси спот-ставки, а не доходности к погашению. В связи с этим возникает два интересных вопроса: почему краткосрочные и долгосрочные спот-ставки различаются по величине и почему разница между этими ставками меняется со временем (иногда долгосрочные спот-ставки больше, а иногда краткосрочные)? Попытки ответить на эти вопросы могут быть найдены в различных теориях временной зависимости (term structure theories).

Связь между доходностью и сроком, оставшимся до погашения, менее очевидна, чем это изображено на рис. 5.2. На самом деле доходность далеко не всех казначейских ценных бумаг соответствует кривой доходности. Отчасти это происходит из-за упомянутых правил налогообложения, способов выкупа и т.д., отчасти из-за того, что ставка дохода, выплачиваемая по купонным облигациям, не связана явно с существующим набором спот-ставок. Так как набор спот-ставок — основной определитель цены любой казначейской ценной бумаги, то нет причин ожидать, что все доходности к погашению лежат на кривой доходности. На самом деле более информативно было бы изображать на вертикальной оси спот-ставки, а не доходности к погашению. В связи с этим возникает два интересных вопроса: почему краткосрочные и долгосрочные спот-ставки различаются по величине и почему разница между этими ставками меняется со временем (иногда долгосрочные спот-ставки больше, а иногда краткосрочные)? Попытки ответить на эти вопросы могут быть найдены в различных теориях временной зависимости (term structure theories).

Теории временной зависимости спот-ставки

Три основные теории применяются для объяснения временной зависимости процентных ставок. При рассмотрении этих теорий особое внимание уделим временной зависимости спот-ставок, потому что именно эти ставки (а не доходности к погашению) чрезвычайно важны для определения стоимости казначейской бумаги.

Обсуждение Инвестиции

Комментарии, рецензии и отзывы