Глава анализ материальных ресурсов

Глава анализ материальных ресурсов

6.1. Задачи, последовательность проведения и информационное обеспечение анализа материальных ресурсов

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование топлива, сырья, материалов, энергии и т.д. снижает себестоимость продукции.

В соответствии со ст. 254 Налогового кодекса РФ в состав материальных расходов входят затраты на приобретение сырья, и материалов, которые входят в состав вырабатываемой продукции (товара), образуя ее основу, или являются необходимым компонентом при изготовлении продукции (выполнении работ, оказании услуг). Кроме того, по этой статье отражается стоимость:

приобретаемых комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подлежащих дополнительной обработке1;

покупных материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную упаковку), а также на другие производственные и хозяйственные нужды (проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели);

приобретаемых инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию;

топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходов на трансформацию и передачу энергии;

Относят к прямым материальным затратам.

121

работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями самой организации;

работ, связанных с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

По общему правилу, стоимость товарно-материальных ценностей, включаемых в материальные расходы, формируется на основе цен их приобретения (без учета НДС), наценок (надбавок), комиссионных вознаграждений, уплачиваемых снабженческим и внешнеэкономическим организациям, стоимости услуг бирж и брокеров, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями.

Рациональное использование материальных ресурсов, которые составляют до 12,9\% в структуре активов организаций (см. табл. 5.3) и свыше 60\% затрат в структуре промышленной продукции (см. табл. 6.1), снижая себестоимость продукции, является фактором роста рентабельности и прибыли. Экономное использование материальных ресурсов приводит не только к повышению экономических показателей, характеризующих эффективность производства. Рост объемов производства для удовлетворения потребностей человека при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения среды обитания вышли за допустимые пределы [26, с. 578]. В связи с этим актуальной задачей является снижение объемов потребляемых ресурсов при опережающих темпах роста производительности труда над его фондовооруженностью.

Это возможно при определенном технологическом развитии (что показано В. С. Мучником — см. табл. 2.3). Специалисты в области охраны окружающей среды на основе анализа тенденции развития технологических систем пришли к выводу [26, с. 600]: «...Производительность ресурсов может и должна увеличиваться в четырехкратном объеме. Другими словами, в четыре раза должно увеличиваться богатство, получаемое за счет разработки природных ресурсов. Благодаря этому мы сможем жить в два раза лучше и тратить в два раза меньше».

Поиск вариантов экономии и рационального использования материальных ресурсов составляет основное содержание анализа.

Основные этапы анализа материальных ресурсов:

оценка эффективности использования материальных ресурсов;

оценка влияния эффективности использования материальных ресурсов на величину материальных расходов;

анализ обеспеченности организации материальными ресурсами;

4) анализ обоснованности норм расхода материальных ресурсов

(норма расхода определяет минимально допустимые затраты соответствующих материалов на производство единицы продукции исходя из достигнутого научно-технического прогресса, технологии и

организации производства);

Структура затрат на производство продукции по отраслям промышленности, \%'

5) обоснование оптимальной потребности в материальных ресурсах.

5) обоснование оптимальной потребности в материальных ресурсах.

Источники информации для анализа материальных ресурсов:

форма статистической отчетности № 1-предприятие «Основные сведения о деятельности предприятия»;

оперативные данные отдела материально-технического снабжения;

сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов;

планы материально-технического снабжения;

договоры на поставку сырья и материалов;

ежемесячные отчеты и первичные документы производственных подразделений организации (лимитно-заборные карты, требования, раскройные листы, акты на замену и т.п.).

6.2. Показатели использования материальных ресурсов

Оценить использование материальных ресурсов в практике экономической работы можно через систему показателей и моделирование их взаимосвязи. Показатели использования материальных ресурсов делятся на обобщающие и частные.

Российский статистический ежегодник: Стат. сб. / Госкомстат России. М, 1999.

123

Обобщающие показатели: материалоемкость продукции, мате-риалоотдача, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материальных ресурсов.

Частные показатели использования материальных ресурсов применяются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может определяться в стоимостном, натурально-стоимостном и натуральном выражении.

Рассмотрим порядок определения и тенденции изменения обобщающих показателей.

Материалоемкость продукции определяется как отношение суммы материальных расходов к стоимости произведенной продукции и показывает материальные расходы, приходящиеся на каждый рубль выпущенной продукции:

N

где М3 — материальные расходы; NB — объем выпуска продукции в стоимостных или натуральных показателях.

Материалоотдача — показатель, обратный материалоемкости, характеризует выпуск продукции на 1 руб. потребленных материальных ресурсов:

м,

Опыт промышленно развитых стран показывает, что научно-технический прогресс сопровождается снижением материалоемкости, металлоемкости и энергоемкости создаваемых систем. С 1973 по 1985 г. валовой национальный продукт постиндустриальных стран увеличился на 32\%, а потребление энергии — на 5\% [9, с. 317].

В 80-х годах в СССР на единицу конечного продукта затрачивалось стали больше, чем в США, в 1,75 раза, что заставляло наращивать темпы ее производства для увеличения выпуска продукции. Такая металлоемкость вызывает соответствующие расходы сырья, топлива, энергии, значительные капитальные вложения в отрасли по их производству, которые в 3,1 раза превышают создание соответствующих мощностей в металлообработке. Поэтому создание экономичных, а также принципиально новых конструкционных материалов и изделий, новых видов технологических систем и способов воздействия на предметы труда остается актуальнейшей задачей. Проиллюстрируем это на примере композитов, которые называют материалом XXI века.

К композитным относят материалы, созданные на металлической или неметаллической основе (матрице) с заданным распределением в ней упрочнителя (это могут быть всевозможные волокна и кристаллы).

Применение композитных материалов в машинах, оборудовании, сооружениях позволяет снизить:

массу конструкций — на 25—50\%;

трудоемкость изготовления — в 1,5—3 раза;

энергоемкость производства — в 8—10 раз;

металлоемкость — в 1,6—3 раза.

С помощью композитов можно в 1,5—3 раза увеличить ресурс техники, сократить до минимума потери от коррозии, снизить расход топлива на средствах передвижения.

Например, в ближнєи среднемагистральном самолете нового поколения (проект МС-21) топливная эффективность должна на 10—20\% превышать показатели современных самолетов этого класса. Для этого необходимо применить новейшие достижения в области аэродинамики и материаловедения. В МС-21 предполагается использование композитных материалов на уровне 25—35\% от массы конструкции (у ТУ-204 этот показатель равен 14\%, что экономит 1250 кг веса). Композиты широко используются в современных истребителях — один из примеров внутреннего единства гражданской и военной авиапромышленности1.

По оценкам специалистов [5, с. 145], по конструкционным материалам в 1985 г. наша промышленность фактически отставала от США на 23 года, а в перспективе — на 68 лет.

Удельный вес материальных расходов в себестоимости продукции — показатель, характеризующий отношение материальных расходов к полной себестоимости:

_М

где С — полная себестоимость продукции.

Коэффициент использования материальных ресурсов — это отношение суммы фактических материальных расходов (Mi) к величине материальных расходов, рассчитанной по плановым калькуляциям, фактическому выпуску и ассортименту продукции (М'і). Это показатель соблюдения норм расхода материалов:

и М[

1 Русский фокус. 2004. 15—21 марта. С. 35.

125

Если коэффициент использования больше 1, это означает перерасход материалов; значение Кн меньше 1 свидетельствует об экономии материальных ресурсов.

В экономической литературе рекомендуется несколько методик анализа обобщающих показателей, основанных на разных типах факторных моделей. Наиболее объективную оценку использования материальных ресурсов дает показатель материалоемкости.

6.3. Факторный анализ оценки использования материальных ресурсов и их влияния на величину материальных расходов

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

Материалоемкость определяет сумму материальных расходов: рост материалоемкости увеличиядет сумму материальных расходов, а снижение — уменьшает. Материальные расходы при калькулировании себестоимости продукции учитываются как прямые (в составе статьи «Сырье и материалы»), так и косвенные (в составе комплексных статей расходов: расходов на содержание и эксплуатацию оборудования, цеховых, общезаводских расходов). В связи с этим их называют прямыми и общими.

Структурно-логическая факторная модель зависимости материальных расходов от эффективности использования материальных ресурсов и соответственно факторов, на нее влияющих, представлена на рис. 6.1.

Как видно на схеме, изменение величины материальных ресурсов на первом уровне (порядке) факторной системы зависит от общей материалоемкости и объема выпуска продукции. Размер относительной экономии или перерасхода материальных ресурсов определяется как разность материалоемкости за два периода, умноженная на величину фактического объема выпуска за отчетный период:

Э(П) = AMexNi.

Факторы первого и второго уровня при оценке влияния на величину материальных расходов являются в свою очередь факторами второго и третьего уровня при оценке влияния на материалоемкость (рис. 6.2).

Изменение величины материальных расходов

|

| ||

| общей | ||

| материалоемкости | ||

| продукции | ||

| Изменение | ||

| материалоемкости | ||

| по прямым | ||

| материальным | ||

| расходам | ||

Изменение

Изменение| Изменение | Изменение | Изменение | Изменение | |||

| структуры | удельной | цен | отпускных | |||

| продукции | материалоемкости | на матери- | цен | |||

| продукции | альные | на | ||||

| (уровня затрат | ресурсы | продукцию | ||||

| на отдельные | ||||||

| изделия) | ||||||

| Инновационные мероприятия | ||||||

I

Рис. 6.1. Структурно-логическая модель изменения материальных расходов в зависимости от различных факторов

Аналогичным образом рассчитывается влияние факторов второго и третьего порядка на материальные расходы в соответствии с факторной системой (рис. 6.2). Каждый фактор второго порядка влияния на материалоемкость изменяется в свою очередь из-за изменения структуры продукции, изменения уровня затрат, цен на материальные ресурсы, отпускных цен на продукцию, которые являются по отношению к величине материальных расходов для аддитивного типа факторной системы факторами третьего порядка.

Факторы третьего порядка

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) влияют мероприятия инновационной деятельности. Основные из них: совершенствование изделий на стадии НИОКР; внедрение техники более высоких технологических укладов; новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) влияют мероприятия инновационной деятельности. Основные из них: совершенствование изделий на стадии НИОКР; внедрение техники более высоких технологических укладов; новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др.

Инновационные мероприятия

Рис. 6.2. Структурно-логическая схема изменения материальных расходов при аддитивном типе факторной модели

Результаты анализа материальных расходов используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы.

Факторные модели строятся на основе формулы определения материалоемкости, причем сама формула расчета не может рассматриваться в качестве факторной системы.

Одна из факторных моделей, полученная приемом расширения, рассматривает изменение материалоемкости ресурсов в зависимости от материалоемкости по прямым затратам (Мепр) и коэффициента

соотношения общих и прямых затрат (Кмз):

Ме=^ = ^хі^ = М6прх*мз. е N N Мпр епр мз

Для изучения влияния факторов на Ме можно использовать любые рассмотренные способы детерминированного факторного анализа — см. Приложение 1. Для примера используем логарифмический.

Из выражения Ме=Ме хКыз следует

ДМе=Ме1-Ме0,

inме1 inме0 = (in ме inмепр0)+(in а:мз1 in а:мз0),

ln^L = ln^i+ln-^L

We0 Ме прО -^мзО

Изменение материалоемкости (100)\% сложится из двух составляющих:

AMe(Menp) = ln^i,

АМе(/Сш) = ДМе(^-) = 1пЬ^.

Материалоемкость по прямым материальным расходам Мепр и

коэффициент соотношения затрат Киз — факторы первого порядка.

Факторами второго порядка, влияющими на материалоемкость продукции, являются (см. рис. 6.2):

структура продукции (увеличение доли материалоемкой продукции приводит к увеличению общей материалоемкости);

уровень материальных расходов на отдельные изделия или удельная материалоемкость;

цены на материалы;

отпускные цены на продукцию.

► Рассмотрим пример оценки факторов, влияющих на изменение материалоемкости по прямым расходам, используя данные табл. 6.2.

Данные табл. 6.2 показывают, что материалоемкость по плану определяется как:

^про 30 313

ме пво = — = = 0,3951 руб./руб.;

р N0 76 715

материалоемкость фактическая:

-Mi 30 137 ...

М !=—— = = 0,389 руб./руб.

enpl Ny 77 468

Общее изменение материалоемкости составило

Данные для анализа материалоемкости по прямым расходам, тыс. руб.

ДМ =0,389-0,3951 = -0,0061 руб./руб.

ДМ =0,389-0,3951 = -0,0061 руб./руб.

Материалоемкость изменилась за счет следующих факторов:

при увеличении выпуска продукции в сопоставимых ценах изменилась ее структура. Прямые материальные расходы на основе плановой калькуляции, объема и ассортимента продукции составили бы 30 285 тыс. руб., а они достигли лишь 30 137 тыс. руб., т.е., очевидно, повышается доля менее ма-териалоемких изделий;

поскольку общее отклонение объема выпуска продукции (735 тыс. руб.) не компенсируется на основе плановой калькуляции (30 285 30 137 = 148 тыс. руб.), то это отклонение возникает за счет либо изменения цен на продукцию, либо действия обоих факторов, что и отражено в строках 5 и 6. -4

Результат влияния отдельных факторов на изменение материалоемкости приведен в табл. 6.3.

Эти данные получены путем расчета факторной модели методом цепной подстановки на основе структурно-логической схемы (рис. 6.2). Рассмотрим порядок расчетов.

► 1. Рассчитывается влияние изменения структуры продукции. Материалоемкость оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию:

= 0,3914 руб./руб.,

= 0,3914 руб./руб.,

/V, -Др^ 77 468-93 где М'епр0 — материалоемкость по плану исходя из фактического выпуска и ассортимента продукции.

/V, -Др^ 77 468-93 где М'епр0 — материалоемкость по плану исходя из фактического выпуска и ассортимента продукции.

Структура факторов изменения материалоемкости по прямым материальным расходам

Влияние изменения структуры продукции на материалоемкость по прямым материальным расходам составит:

ДМепр (D) = М[пр0 Мепр0 х В0 = 0,3914 0,3951 = -0,0037 руб./руб.

Полученный результат свидетельствует о том, что в выпуске продукции увеличилась доля менее материалоемких изделий.

Рассчитывается изменение уровня материальных расходов по отдельным изделиям (дмепруд):

Д^епр.уд =Мёпр1-^епрО>

где М^пр! — материалоемкость фактическая при ценах на материалы,

принятых в плане:

.,, Мпр1-Лрм 30 137-86

Мепп, = = = 0,3884 руб./руб.

епр N{-APnp 77 468-93

ЛМепруд =0,3884-0,3914 = -0,003 руб./руб.,

т.е. в организации сокращается уровень материальных расходов на отдельные изделия.

Для расчета влияния изменения цен на материалы на показатель материалоемкости используется формула:

Д^епр.ц.м — ^enpl — ^епр '

где — материалоемкость фактическая при ценах на материалы,

принятых в плане:

Л^еїші = — = = 0,3895 руб./руб.;

enpl Nx-Apnp 77 468-93 мм*

ЛМепрцм =0,3895-0,3884 = 0,0011 руб./руб.

В результате роста цен на материальные ресурсы материалоемкость увеличилась на 0,0011руб./руб.

Влияние изменения отпускных цен на продукцию на результативный показатель рассчитывают по формуле:

АМепр.цпр =Мепр1 -Ме"пр1 =0,389-0,3895 = -0,05 рубУруб.

Материалоемкость снизилась за счет роста отпускных цен на продукцию.

Результаты расчетов, приведенные в табл. 6.3, показывают, что наиболее значимым фактором снижения материалоемкости стало уменьшение доли более материалоемких изделий в общем выпуске продукции. Данный фактор обусловил 60,6\% общего снижения материалоемкости отдельных изделий.

Для измерения влияния факторов второго порядка на общую материалоемкость применяется формула:

АМЄі=АМепрх^ш, .

где АМе — приращение общей материалоемкости за счет /-го фактора;

АМе — приращение материалоемкости по прямым материальным

расходам за счет /-го фактора второго порядка.

В методике анализа материалоемкости можно также использовать аддитивную модель частных показателей (обозначения приведены в табл. 6.4):

Мъ М. МПф Мт Мэ Мдр М, =—= —+—— + —+ —+—— =

N N N , N N N = Мес + Ме пф +Мет + Меэ + Муд.

Для анализа используются смета затрат на производство и статистическая отчетность.

Влияние частных показателей на обобщающий показатель материалоемкости

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

При аддитивном типе факторной модели влияние факторных показателей на результативный определяется прямым счетом.

Данные табл. 6.4 показывают, что материалоемкость продукции снизилась по сравнению с планом на 0,45 коп./руб. вследствие сокращения сырьеемкости, полуфабрикатоемкости и емкости продукции по другим материальным расходам соответственно на 0,53; 0,19; 0,61 коп./руб. При прочих равных условиях за счет этих факторов материалоемкость могла бы уменьшиться на 1,33 коп./руб. (0,53 + 0,19 + 0,61). Однако повышение топливои энергоемкости соответственно на 0,63 и 0,25 коп./руб. уменьшило возможную экономию материальных ресурсов на 0,08 коп. на 1 руб. продукции. Результаты анализа показывают направления мероприятий по снижению расходов топливно-энергетических ресурсов.

На основе факторных моделей рассчитывается сумма экономии материальных расходов.

6.4. Анализ обеспеченности материальными ресурсами

Условием бесперебойной работы организации является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью в выполнении производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода.

Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

по стоимости — для выявления потребности в оборотных средствах;

в днях обеспеченности — для планирования и контроля за выполнением графика поставки.

Обеспеченность организации запасами в днях исчисляется по формуле:

где Здн. — запасы /-го вида материальных ресурсов (в днях); Зм — запасы /-го вида материальных ресурсов (в натуральных или стоимостных показателях); Мп, — среднесуточное потребление г'-го вида материальных ресурсов (в тех же единицах измерения).

Среднесуточный расход материальных резервов определяется делением суммарного расхода /-го вида материальных ресурсов за анализируемый период на количество календарных дней в периоде.

В процессе анализа обеспеченности материальными ресурсами выявляют:

степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение;

ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы;

соответствие фактической обеспеченности товарными запасами плановой;

снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

коэффициент обеспеченности по плану — А^бпл:

об.пл

об.пл

Сумма по заключенным договорам

Плановая потребность

об.ф

коэффициент обеспеченности фактически — К^ф. _ Стоимость фактически поставленных материальных ресурсов

Плановая потребность

Приведенные коэффициенты анализируются по каждому виду материальных ресурсов.

Проверяется количество ресурсов, полученных от поставщиков, их соответствие стандартам, техническим условиям и условиям договора.

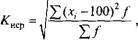

Для оценки ритмичности поставок используются показатели: среднеквадратичное отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки; коэффициент неравномерности поставок и коэффициент вариации;

коэффициент неравномерности поставок материальных ресурсов определяется по формуле:

где Xj — процент выполнения плана поставки по периодам (дням, декадам, месяцам); / — план поставки за те же периоды;

коэффициент вариации определяется по формуле:

где Да — отклонение объема поставки по периодам от плана; к — количество анализируемых периодов; b — средний объем поставки материалов за период.

Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль организации.

Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность запасами.

Необеспеченность организации запасами материальных ресурсов определяется умножением среднесуточного расхода материалов на необеспеченность в днях:

дЗМі =мп, хАЗДНі. _

На заключительном этапе анализа обеспеченности организации материальными ресурсами дается количественная (стоимостная) оценка потерь продукции в результате:

недопоставки ресурсов;

плохого качества материальных ресурсов;

изменения цен на ресурсы;

простоев из-за нарушения графика поставки.

► Приведем примеры расчета потерь продукции в результате действия перечисленных факторов:

1. План поставки материалов — 1840 тыс. руб.

Фактически поступило материалов — на 1560 тыс. руб.

Норма расхода материалов на 1 руб. продукции — 0,58 руб.

Уменьшение объемов производства в результате недопоставки

составит:

ЛЛГ 1560-1840 ло„

ANn = = -483 тыс. руб.

в 0,58 V

2. Из-за низкого качества сырья и материалов количество отходов возрастает. Чтобы определить возникшие в связи с этим потери

продукции, величину сверхплановых отходов следует разделить на

норму расхода материальных ресурсов. Отходы сырья на фактический объем выпуска в пределах норм — 23,4 тыс. руб. Если фактические отходы составят 32,4 тыс. руб., то сверхплановые отходы

составят (32,4 — 23,4) = 9 тыс. руб.

При норме расхода сырья и материалов 0,58 руб. на 1 руб. про9000 ' .

дукции потери продукции составляют = 15,5 тыс. руб. -Щ

0,58

При увеличении цен на сырье и материалы возрастает себестоимость единицы продукции. В этом случае могут быть приняты следующие решения:

увеличить объем производства на тех же мощностях и возместить увеличение переменных издержек за счет сокращения удельных постоянных затрат;

изменить структуру производства.

Возможен также поиск новых, более дешевых рынков сырья.

Эффективность использования материальных ресурсов, являющихся частью оборотных средств, характеризуется прежде всего их оборачиваемостью — см. § 5.3.

Резюме

Анализ материальных ресурсов проводится для выявления резервов снижения себестоимости продукции и увеличения прибыли. Основные этапы анализа:

оценка эффективности использования материальных ресурсов;

оценка влияния эффективности использования материальных ресурсов на величину материальных расходов;

анализ обеспеченности организации материальными ресурсами;

анализ обоснованности норм расхода материально-технических ресурсов;

обоснование оптимальной потребности в материальных ресурсах.

Анализ эффективности использования ресурсов проводится на основе показателей материалоотдачи, материалоемкости, удельного веса материальных затрат в себестоимости продукции, коэффициента использования материальных ресурсов.

Влияние использования материальных ресурсов на величину материальных расходов оценивается с применением двухфакторных моделей. Мультипликативная модель изучает влияние материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат, аддитивная модель — влияние материалоемкости отдельных видов материальных ресурсов на совокупный показатель материалоемкости.

Обобщающим показателем обеспеченности организации материальными ресурсами является обеспеченность в днях, которая оценивается сопоставлением с планом и оптимальной величиной запасов.

Исследования в единстве процессов товародвижения (материальных, финансовых и информационных) ведутся активно развивающейся в последние годы наукой — логистикой.

Результаты анализа материальных ресурсов используются при решении задач логистики, а также оказывают влияние на распределение финансовых ресурсов.

Вопросы для самоконтроля

Какие затраты относятся к прямым материальным расходам?

Почему рациональному использованию материальных ресурсов уделяется повышенное внимание?

Назовите основные этапы анализа материальных ресурсов.

Назовите показатели использования материальных ресурсов.

Какие факторы влияют на изменение материалоемкости по прямым материальным расходам?

Какие факторы влияют на изменение общей материалоемкости продукции?

Назовите виды оценки, используемые при определении потребности в материальных ресурсах.

Каковы задачи анализа обеспеченности материальными ресурсами?

Как оценить потери продукции в результате недопоставки ресурсов, их плохого качества, изменения цен на ресурсы, простоев из-за нарушения графика поставки?

Обсуждение Комплексный экономический анализ хозяйственной деятельности

Комментарии, рецензии и отзывы