3. сметное планирование (бюджитирование)

3. сметное планирование (бюджитирование)

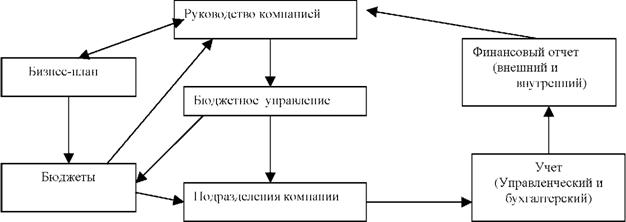

Количественное выражение плана, контроль над его выполнением осуществляются через особый инструмент финансового планирования -бюджетирование, который является методом управления результатов деятельности и совершенствования процесса производства, калькулирования и внесения коррективов.

Бюджетирование это процесс планирования будущих операций и оформление его результатов в виде системы бюджетов.

Наличие процедуры бюджетирования является нормой для любой компании в развитых странах мира, и в последние годы уже становится нормой в России.

Процесс бюджетного управления включает в себя составления бюджетов, отчетов об их исполнении, обеспечение интеграции бюжде-тов в систему.

В самом общем виде бюджет подразделяется на операционный и финансовый.

В свою очередь, операционный бюджет состоит из бюджетов:

реализации;

производства;

прямых затрат на материалы;

прямых затрат на труд;

производственных накладных расходов;

общих и административных расходов;

прогнозного отчета о прибыли. Финансовый бюджет состоит из:

бюджета денежных средств;

прогнозного баланса.

Бюджет может иметь бесконечное количество видов и форм. Его структура зависит от того, что является составлением бюджета, размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации; квалификации и опыта разработчиков. В отличие от формализованных отчета о прибыли и убытках или бухгалтерского баланса бюджет не имеет стандартизованных форм, которые следует строго соблюдать. Он может быть совсем простым (проект продаж и затрат уличной овощной лавки) или очень сложным (финансовый проект крупной корпорации).

Бизнес-планы, приведенные в количественные измерители, образуют сметы, которые состоят из смет: - текущих затрат:

программа сбыта;

производственный план, исходя из 3-х видов ресурсов,

смета потребностей в оборотном капитале,

смета расходов,

смета денежных средств;

капитальных затрат:

смета потребности в основных средствах,

смета потребности в оборотном капитале. Основные цели составления смет заключается:

в увязке текущих и перспективных планов;

в координации действий различных подразделений предприятий;

в детализации общих целей производства и доведения их до

руководителей различных центров ответственности;

в управлении и контроле за производством;

в стимулировании эффективной работы руководителей и персонала предприятия;

в определении будущих параметров хозяйственной деятельности;

в периодическом сравнении текущих результатов деятельности

с планом, выявлении отклонений и причин неудовлетворительной работы. Сметное планирование включает два этапа: планированиеопределение будущих целей;

-/ионгшорщнг(сопровождение)анализ текущей хозяйственной деятельности, т.е. того, как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год с поквартальной ( или помесячной) разбивкой. Работа выполняется обычно под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия.

Различают два подхода к расчетам смет:

1. Разработка сметы с «нуля». Применяется в случаях, когда проектируется новое предприятие или когда предприятие меняет профиль работы;

2. Планирование от достигнутого. Применяется в случаях, когда профиль работы предприятия не изменяется. При составлении смет используются различные методы:

Нормативный, который предполагает расчет объемов затрат и потребности в ресурсах путем умножения норм расхода ресурсов на планируемый объем экономического показателя ( реализация, выпуск продукции, объем услуг и т.п.).

Расчетно-аналитический, где составлением сметы является расчет объемов затрат и потребности в ресурсах, полученный умножением средних затрат на индекс их изменения в плановом периоде.

Балансовый, где составление сметы есть увязка объемов затрат и источников расширения ресурсов (доходов).

Метод оптимизации, сущностью которого является многовариантность. Из нескольких смет выбирается наилучшая с точки зрения минимума затрат или максимума получаемого эффекта ( результата).

Метод моделирования смет предполагает факторный анализ функциональных связей между различными элементами процесса производства.

При определении потребности в оборотных средствах фирмы используется формула:

Фоб. = Зтек. + Зстр. + Н +Поб. ,

где Фоб. оборотные средства, руб.;

Зтек. текущий запас товарно-материальных ценностей, руб.; Зстр. страховой запас товарно-материальных ценностей, руб.; Н незавершенное производство, руб.; Поб. прочие оборотные средства, руб.

Зтек. = Д х Т,

где Д среднедневной расход материалов, руб.; Т время между 2-мя поставками в днях. Рм.

Д = ,

n

где Рм. расход материалов на выпуск всей продукции, руб.; n число дней выпуска продукции. Г

Т = ,

Дн.

где Г грузоподъемность автомобиля;

Дн. среднедневной расход материалов в натуральном выражении.

Зстр. = 0,5 х Зтек.

Н = С ср.дн. х Тц. х К гот., где Сср.дн. среднедневная себестоимость выпуска продукции,

руб.;

Тц. длительность производственного цикла в днях; Кгот. коэффициент готовности.

Спр.

Сср.дн. = ,

n

где Сср. полная себестоимость выпуска продукции, руб.

Уп. + 0,5 х Упер.

Кгот. = ,

100

где Уп. удельный вес условно-постоянных затрат в полной себестоимости продукции, \%;

Упер. удельный вес условно-переменных затрат в полной себестоимости продукции, \%

Величина прочих оборотных средств на предприятии (Поб.) составляет приблизительно 25\% от всех остальных оборотных средств.

Зная потребность предприятия в основных (Фосн.) и оборотных средствах (Фоб.), можно определить общую величину необходимых капитальных вложений (Фкап.вл.):

Фкап.вл. = Фосн. + Фоб.

Подготовка традиционного бюджета, основанного только на одном прогнозе продаж, приемлема для ситуаций, когда внутренняя среда бизнеса устойчива и внешние условия деятельности поддаются прогнозированию. В реальной же практике существует много вариантов развития событий. Поэтому наиболее подходящим будет такой бюджет, который ориентирован не на один объем продаж, а на диапазон из возможных его уровней. Гибкость бюджету придает регулирование управления производственным рычагом, т.е. соотношением между постоянными и переменными издержками. Оценка исполнения гибкой сметы, в отличие от жесткой, определяется по комплексным статьям затрат в зависимости от изменения объема производства и объема продаж.

Обсуждение Комплексный экономический анализ хозяйственной деятельности

Комментарии, рецензии и отзывы