Анализ качества прибыли

Анализ качества прибыли

Качество прибыли это структура источников прибыли. Высокое качество означает рост объема продаж и снижение затрат, а низкое качество рост цен без увеличения продаж в натуральных показателях.

Главный фактор качества прибыли снижение себестоимости продукции.

Пример.

Выручка от реализации 1000 руб.

издержки 850 руб.

прибыль 150 руб.

Рентабельность продукции 150 / 1000 * 100 = 15\%.

Задача увеличить прибыль до 200 руб., то есть на 50 руб. или 30\%.

Два варианта решения:

1) оставить тот же объем продаж (1000 руб.), снизив при этом издержки на 50 руб. или до 800 руб. (на 5,9\%);

2) при том же уровне рентабельности (15\%) повысить объем продаж за счет роста цен до 1333 руб. (на 33,3\%) Издержки, возрастут до 1333 руб. 200 руб. = 1133 руб. или также на 33,3\%.

Таким образом, рост прибыли на 33,3\% может быть достигнут либо путем снижения издержек всего лишь на 5,9\%, либо путем роста цен на 33,3 \%.

На качество прибыли влияют и другие факторы:

• процентная ставка по кредитам (чем она ниже, тем выше качество прибыли);

• состояние расчетов с кредиторами (чем меньше отношение просроченной кредиторской задолженности к общей величине этой задолженности, тем выше качество прибыли);

• уровень рентабельности продаж (отношения чистой прибыли к объему реализации) повышение рентабельности продаж свидетельствует о высоком качестве прибыли;

• коэффициент достаточности прибыли если организация имеет рентабельность выше отраслевой, то качество прибыли высокое;

• структура рентабельности по видам продукции повышение доли высокорентабельных изделий свидетельствует о высоком качестве прибыли.

Анализ прибыли ЗАО "Арсенал" на 01.01.2009 г.

Отчет сформирован автоматически с помощью программы ФинЭкАнализ (скачать или перейти на сайт разработчика)

Таблица 10. Анализ прибыли

| Наименование показателей | Код стр. | за 2008 | за 2007 | Отклоне- ние (+,-) | Темп при- роста \% | Удельный вес выручки, \% | Откл. удел. веса,\% | |

| за 2008 | за 2007 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 422275 | 342763 | 79512 | 23.2 | 100 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 343775 | 289921 | 53854 | 18.6 | 81.4 | 84.6 | -3.2 |

| Валовая прибыль | 029 | 78500 | 52842 | 25658 | 48.6 | 18.6 | 15.4 | 3.2 |

| Коммерческие расходы | 030 | 35194 | 14282 | 20912 | 146.4 | 8.3 | 4.2 | 4.1 |

| Управленческие расходы | 040 | 0 | 0 | 0 | x | 0 | 0 | 0 |

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 050 | 43306 | 38560 | 4746 | 12.3 | 10.3 | 11.2 | -0.9 |

| Проценты к получению | 060 | 3 | 2 | 1 | 50 | 0 | 0 | 0 |

| Проценты к уплате | 070 | 2527 | 3981 | -1454 | -36.5 | 0.6 | 1.2 | -0.6 |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 | x | 0 | 0 | 0 |

| Прочие доходы | 090 | 11994 | 19089 | -7095 | -37.1 | 2.8 | 5.6 | -2.8 |

| Прочие расходы | 100 | 18786 | 26256 | -7470 | -28.4 | 4.4 | 7.7 | -3.3 |

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 33990 | 27414 | 6576 | 24 | 8 | 8 | 0 |

| Отложенные налоговые активы | 141 | 437 | 125 | 312 | 249.6 | 0.1 | 0 | 0.1 |

| Отложенные налоговые обязательства | 142 | 1007 | 1062 | -55 | -5.1 | 0.2 | 0.3 | -0.1 |

| Текущий налог на прибыль | 150 | 11651 | 8113 | 3538 | 43.6 | 2.8 | 2.4 | 0.4 |

| Чистая прибыль (убыток) отчетного периода | 190 | 21769 | 18364 | 3405 | 18.5 | 5.2 | 5.4 | -0.2 |

Выводы:

В отчетном периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 81.41 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 8.33 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 10.26 копеек прибыли

В предыдущем периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 84.58 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 4.17 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 11.25 копеек прибыли

В отчетном периоде по сравнению с предыдущем периодом произошли изменения в структуре 1 рубля выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).копеек ;

за счет изменения себестоимости проданных товаров, продукции, работ, услуг на: -3.17 копеек;

за счет изменения коммерческих расходов на: 4.16 копеек;

за счет изменения управленческих расходов на: 0 копеек;

за счет изменения прибыли на: -0.99 копеек;

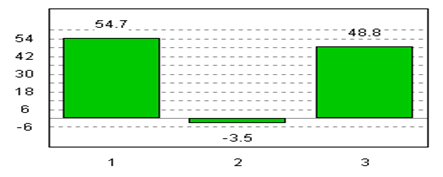

В отчетном периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 127.41\%;

2. – полученные проценты: 0.0\%;

3. – уплаченные проценты: 7.43\%;

4. – доходы от участия в других организациях: 0\%;

5. – прочие доходы: 35.29\%;

6. – прочие расходы: 55.27\%;

Рисунок 5. Баланс факторов: 100\% .

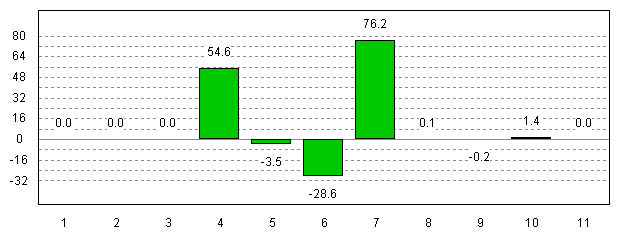

В предыдущем периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 140.66\%;

2. – полученные проценты: 0.0\%;

3. – уплаченные проценты: 14.52\%;

4. – доходы от участия в других организациях: 0\%;

5. – прочие доходы: 69.63\%;

6. – прочие расходы: 95.78\%;

Рисунок 6. Баланс факторов: 100\% .

В отчетном периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 156.14\%;

Отложенные налоговые активы: 2.01\%;

Отложенные налоговые обязательства: -4.62\%;

Текущий налог на прибыль: -53.52\%;

В целях налогового учета предприятием за 2008 год признана большая сумма расходов, чем в целях бухгалтерского учета. Можно сделать вывод об эффективности налоговой политики предприятия.

В предыдущем периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 149.28\%;

Отложенные налоговые активы: 0.68\%;

Отложенные налоговые обязательства: -5.78\%;

Текущий налог на прибыль: -44.17\%;

Обсуждение Финансовый анализ это просто

Комментарии, рецензии и отзывы