4.1. понятие издержек и их классификация

4.1. понятие издержек и их классификация

Начиная любое дело, необходимо помнить «золотое правило» экономики: доходы должны превышать все совокупные издержки. Совокупные издержки могут изменяться из-за объекта производства, временного периода, стратегии бизнеса.

Издержки денежное выражение затрат, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

В западной экономической литературе издержки подразделяют на постоянные и переменные.

В России издержки подразделяются на издержки производства (издержки всех производственных фирм) и издержки обращения (издержки сбытовых, торгово-посреднических фирм). Однако, если фирма занимается производством продукции и ее реализацией через дистрибьюторскую систему, то правильнее было бы учитывать отдельно издержки производства и издержки по сбыту продукции.

Практически во всех странах законодательством регулируются затраты, относимые на издержки. Это связано с особенностями налоговой системы и необходимостью различать затраты предприятия по источникам их возмещения.

В России таким регулятором выступает Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в ее стоимость.

Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг), называется себестоимостью.

Себестоимость продукции является одним из важнейших обобщающих показателей деятельности предприятия, отражающих эффективность производства.

Себестоимость продукции нормируется по ряду включаемых в ее состав элементов. Так, до 1995 г. нормировалась выплата за счет себестоимости заработной платы. Сегодня нормируются издержки на рекламу, на командировочные расходы, представительские расходы. Таким образом, себестоимость продукции является нормируемой и регулируемой государством величиной.

Себестоимость продукции выполняет важную учетную функцию, регулируя систему налогообложения в Российской Федерации.

69

тов по кредиту и др.), называют непроизводственными издержками, или расходами.

Полная себестоимость продукции включает полную производственную себестоимость и непроизводственные издержки.

В сфере обращения в общей величине издержек выделяют:

• дополнительные издержки (затраты, связанные с продолжением процесса производства хранением, транспортировкой, обработкой, расфасовкой);

• чистые издержки (реклама, уплата процентов по кредиту и др.).

Все издержки производственного предприятия группируются по определенным экономически обоснованным признакам: экономическая однородность издержек, общность их производственного назначения, роль в процессе производства и реализации продукции, место возникновения издержек (центры ответственности), объем производства и др.

Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения неоптимальному из альтернативных способов осуществления технологий производства и реализации продукции.

Определить размер альтернативных издержек можно на основе сравнительного анализа. В качестве примера рассмотрим торговое предприятие, которое специализируется на продаже бакалейных товаров. Собственный капитал этого предприятия оценивается в размере 100 млн. руб. В качестве альтернативных направлений рассмотрим:

продажу бакалейных и молочных товаров (Б);

продажу молочных, мясных и бакалейных товаров (В);

продажу бакалейных товаров (А).

| А Б В | |||

| Валовая выручка, млн. руб. | 680,0 | 935,0 | 1235,0 |

| Издержки всего, млн. руб. | 595,5 | 834,0 | 1071,0 |

| Прибыль валовая, млн. руб. | 84,5 | 101,0 | 164,0 |

Из таблицы мы видим в вариантах Б и В утраченные возможности, так, в варианте В прибыль могла бы быть почти в два раза выше, чем в варианте А.

71 4.2. Постоянные и переменные издержки

При составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные и постоянные издержки (в российской практике уотовно-постоянные издержки).

Под постоянными издержками понимают такие издержки, абсолютная сумма которых в данное время не зависит непосредственно от объемов и структуры производства и реализации продукции.

Постоянные издержки (ПИ) не зависят от объема производства. Однако сам факт их постоянства свидетельствует о том, что удельные расходы постоянных издержек, либо средний размер постоянных издержек на изделие, имеют четкую тенденцию к снижению (рис. 1).

ПИ, тыс. руб./ед

А"

А"

1 i i i i I I i I I I > У,тыс. ед. О 123456789 10

Остаточные постоянные издержки (ОПИ) это та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что наблюдается резкое снижение объемов производства и реализации продукции либо их временная полная остановка.

Стартовые постоянные издержки (СПИ) это та часть постоянных издержек, которые возникают при возобновлении производства.

72

Таким образом постоянные издержки можно представить в виде формулы

ПИ = ОПИ + СПИ.

Граница между остаточными и стартовыми постоянными издержками весьма условна. Однако учет и управление этими издержками дают значительный эффект особенно в кризисных ситуациях. Так, в период остановки производства следует оперативно оценить необходимость таких издержек, как издержки по имидж-рекламе, по договору о подборе кадров, договору об аренде помещений.

Условно-постоянные издержки (УПИ) имеют скачкообразную тенденцию изменения. Причины такого изменения могут быть разные:

резкое повышение арендной платы;

расширение производства, требующее ввода нового оборудования (рост амортизации), расширение площадей (рост арендной платы), увеличение эксплуатационных затрат;

переоценка основных фондов;

продажа части основных фондов;

реконструкция зданий и сооружений и др.

Переменные, или прямые, издержки (Directs Costs) причисляются к носителю издержек (продукту). К прямым издержкам относятся те издержки, которые прямо пропорционально связаны с количеством произведенной продукции.

Общие, или постоянные, издержки (Expenses) причисляются не к конкретному продукту, а учитываются по месту возникновения. Эти издержки обычно не связаны с объемом производства продукции.

Постоянные издержки подразделяются на:

операционные (Operating Expenses);

торгово-административные (Trading and Administrative Expenses).

К операционным издержкам относят общие издержки, связанные непосредственно с процессом производства (стоимость обслуживания оборудования). К торгово-административным издержкам относятся затраты по содержанию офиса, дилерной системы и другие издержки.

73

В европейских странах существует специальная классификация издержек по видам воздействующих производственных факторов:

материальные издержки;

издержки на персонал;

калькуляционные издержки;

издержки на оплату услуг сторонним организациям.

Материальные издержки

1 В российской практике в производственных материалах выделяются: топливо и энергия как самостоятельные элементы структуры материальных затрат. Так сложилась система учета в России. Нет необходимости ее менять, однако это различие следует учитывать при международных сопоставлениях. Остальные производственные материалы относят к прочим (вода, свежий воздух и т.п.).

2 В российской практике эти элементы рассматриваются отдельно.

74

Материальные издержки подразделяются на элементы, представленные в табл. 2.

Материальные издержки подразделяются на элементы, представленные в табл. 2.

Издержки на персонал подразделяются на основные, дополнительные и прочие (табл. 3).

Таблица 3

Основные издержки на персонал

Статья затрат

Группа затрат

Повременная заработная плата Сдельная заработная плата, оклады Доплаты за изобретательство и рационализаторские предложения Комиссионные сотрудникам за сбыт продукции

Доплата за особые виды работ, премии Производственные надбавки Управленческие надбавки Надбавки за успешное, своевременное выполнение задания Надбавки за стаж

Надбавки за совмещение профессий Надбавки за вредность (тяжелые условия труда)

Надбавки за обучение

Доплаты за сверхурочные работы, за работу в выгодные и праздничные дни Доплата за сменную и ночную работу

Основная заработная плата

Дополнительная заработная плата

Надбавки

Доплаты

Из всего перечня видов оплаты труда, приведенных в табл. 3, к разряду прямых издержек можно отнести издержки на сдельную оплату труда.

Таблица 4

Дополнительные издержки на персонал

Статьи затрат

Социальные издержки в соответствии с законодательством: взносы работодателя (предприятия) на различные виды страхования, в пенсионный фонд;

75

оплата праздггичных дней;

оплата по больничным листам;

профсоюзные взносы, охрана материнства и т. п.

Социальные издержки в соответствии с тарифным соглашением:

оплата отпусков;

особые доплаты, компенсации (13-я заработная плата);

оказание материальной помощи;

оплата обучения и т. п.

Суммарные дополнительные издержки в процентах от фонда основной заработной платы

Практически всегда дополнительные издержки относят к постоянным издержкам.

К прочим издержкам на персонал относят такие специфические виды затрат, как:

издержки по найму и первоначальной профессиональной подготовке;

издержки на переезд к месту работы;

компенсации при увольнении и т. п.

Все эти издержки необходимо не только отдельно учитывать, ими необходимо научиться управлять.

Калькуляционные издержки включают:

амортазапионные отчисления;

калькуляционные проценты;

калькулягщонный риск.

Амортизации подвержены следующие активы предприятия:

здания и сооружения;

машины и механизмы, требующие монтажа;

машины и технологическое оборудование;

оснащение бюро.

Амортизации подвержены некоторые нематериальные активы (патент, лицензия и др.).

Калькуляционные проценты включают проценты по обслуживанию долга (например, проценты по кредиту).

Калькуляционный риск платежи страховым организациям по договорам на случай непредвиденных стахийных бедствий, потери товара, потери прибыли и т. п.

76

Величина калькуляционного риска расчетный страховой запас, определяющийся из опыта гфедыщущих периодов.

Переменные издержки издержки, которые находятся в определенной зависимости от объема производства и реализации продукции.

Переменные издержки можно подразделить на:

а) пропорциональные переменные издержки издержки, изменяющиеся в той же относительной пропорции, что и выручка и

объем производства (спрос, электроэнергия, иногда заработная плата рабочих);

б) дегрессивные переменные издержки издержки, изменяющиеся в меньшей степени, чем объем производства продукции и ее

реализации (например, при снижении удельных расходов сырья и

материалов);

в) прогрессивные переменные издержки издержки, изменяющиеся в большей степени, чем изменение объема производства и реализации продукции (расширение производства).

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства (затраты на сырье и основные материалы, оплата труда основных 1фоизводственных рабочих, расходы на технологическое топливо, электроэнергию и др.).

Условно-постоянные затраты (арендная плата за помещение, содержание административно-управленческого персонала и др.) не зависят от изменения объема производства. Однако постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить охрану).

Некоторые издержки рассматриваются как частично переменные. Частично переменные издержки представляют собой смесь переменных и постоянных затрат. Так, плата за телефон может состоять из постоянной части (абонентная плата) и переменной (междугородные переговоры).

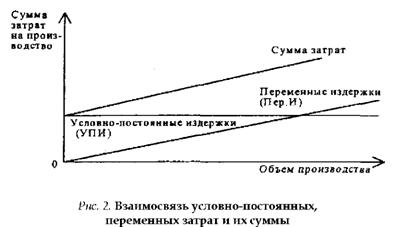

При увеличении объемов производства постоянные расходы на единицу продукции снижаются, что даже при неизменном уровне переменных расходов в расчете на единицу продукции будет являться одним из факторов возможного снижения полной себестоимости единицы продукции. Взаимосвязь между уотовно-постоянными, переменными расходами и общими затратами на производство всего объема продукции представлена на рис. 2.

77

На основе несложных логических рассуждений не представляет труда и построение детерминированной модели взаимосвязи себестоимости единицы продукции с уровнями переменных и условно-постоянных затрат.

Пусть z полная себестоимость единицы продукции; zn переменные затраты; З общая сумма уотовно-постоянных затрат предприятия в целом и q объем производства этой продукции. Тогда достаточно очевидно, что искомая зависимость выражается моделью

которая является уравнением гиперболы.

При сравнениях издержек возникают два основных методологических вопроса: как учесть и устранить влияние различий в общих объемах производимой продукции (больший объем влечет за собой и большие затраты на производство), а также как учесть, что в двух сравниваемых периодах и даже только в отчетном периоде номенклатура производимой продукции может отличаться от учтенной в смете затрат на производство. Это делает фактические и сметные данные не совсем сопоставимыми.

78

июль и август (по смете затрат и фактически), приведенные в графах 4, 5 и 6. Даже беглое сравнение данных по этим графам наводит на мысль, что наибольшие различия в структуре имели место между фактически произведенной продукцией в июле и планируемой структурой продукции, под которую разрабатывалась смета затрат на август, а наименьшие различия между фактической структурой продукции, произведенной в августе, и структурой, предусмотренной в смете затрат на этот месяц.

В подтверждение сказанному можно рассчитать в качестве сводной меры изменений в структуре среднее относительное отклонение одной структуры от другой, используя метод расчета средних относительных линейных отклонений:

d _Z |d1 d„|, n

где d1 доля показателя в сравниваемом периоде;

d0 доля показателя в базисном периоде (принимаемом за базу сравнения);

n число сравниваемых показателей.

Выполнив такие несложные расчеты, получим, что сводная мера расхождения структур затрат на производство составит: при сравнении базисной структуры со сметой 2,8\%; фактической структуры с базисной 2,0\% и сметной структуры с фактической всего лишь 1,2\%. Таким образом, наименьшей условностью в последующих расчетах отклонений фактических затрат по элементам от какой-либо базы сравнения будут обладать сравнения фактических данных за август (гр. 3) со сметными и скорректированными сметными назначениями (гр. 2 и гр. 8).

Именно для отображения результатов сопоставления фактических затрат на производство по экономическим элементам и в целом за август со скорректированными на объем производства сметными назначениями и с затратами на производство в июле, а также с первоначальной сметой и предназначены графы с 9-й по 16-ю.

При этом в графах 9, 11, 13 и 15 приведены результаты разностных сравнений, а в графах 10, 12, 14 и 16 расчеты влияния изменения затрат по данному элементу на общее итоговое изменение затрат на производство в относительном выражении.

80

Использованные при таких расчетах алгоритмы можно представить следующим образом:

а) разностные сравнения:

графа 9 = гр. 3 гр. 1;

графа 11 = гр. 3 гр. 2;

графа 13 = гр. 3 гр. 7;

графа 15 = гр. 3 гр. 8;

б) расчет влияния относительных изменений:

графа 10 = —гр^9— х 100; графа 12 = гр. 11 х 100;

итог гр. 1 итог гр. 2

графа 14 = гр. 13 х 100; графа 16 = гр. 15 х 100;

итог гр. 7 итог гр. 8

Приведенные здесь алгоритмы расчета влияния изменений затрат на производство по отдельным элементам на общее (итоговое) относительное изменение указанных затрат не единственно возможные.

4. Так, например, располагая необходимой информацией, можно воспользоваться и таким способом расчета: относительное изменение фактических затрат на сырье и материалы (стр. 1.) в августе по сравнению с июлем (гр. 3 гр. 1) составляет:

1298,5 х 100 -100 = 29,5\%,

1000,0

а доля этой статьи затрат в общем итоге за июль 50,0\% (гр. 4). Отсюда влияние относительного изменения затрат по этому экономическому элементу на общее относительное изменение всех затрат на производство в августе по сравнению с июлем равно: 29,85 х 0,500 = 14,925 \%. Полученный результат с точностью до принятой степени округления совпадает с показателем, приведенным по строке 1 в графе 10 (14,9\%).

Такой метод расчета удобен для использования в плановых и прогнозных расчетах, так как, зная, что в базисном периоде доля материальных затрат в общих затратах на производство составляла, допустим, 53\%, и проектируя на прогнозируемый период уменьшения удельных расходов на 3\%, сразу определим, что общая эконо81 мия в затратах на производство в связи с экономией материальных затрат должна составить: (-3\%)0,530 = -1,59\%.

5. Наконец, если признать, что наиболее сопоставимые из данных, 1фиведенных в приложении, это данные, находящиеся в графе 3 (фактические затраты) и в графе 8 (затраты по смете, скорректированной на объем производства продукции), то на основе показателей, 1фиведенных в графе 11, можно сделать вывод, что имеет место экономия фактических затрат на производство по сравнению со сменными нормативами в размере 50,0 млн. руб.; причем по ряду элементов затрат имеет место как экономия, так и перерасход. Общая сумма экономии по экономическим элементам затрат, по которым она достигнута, составляет: 76,5 + 30,5 + 5,0 = 112,0 млн. руб., а общая величина перерасхода по двум другим элементам затрат: 40,0 + 22,0 = 62,0 млн. руб. Последнюю величину можно рассматривать как вероятный резерв дальнейшего снижения издержек производства, который может быть задействован при ликвидации причин, способствовавших возникновению перерасхода по таким экономическим элементам затрат, как оплата труда с начислениями в различные фонды (пенсионный, социального и медицинского страхования, занятости и др.) и оплата услуг сторонних организаций.

Обсуждение Экономика и статистика предприятия

Комментарии, рецензии и отзывы