5. показатели использования основных фондов предприятия

5. показатели использования основных фондов предприятия

Улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

Анализ показателей использования фондов

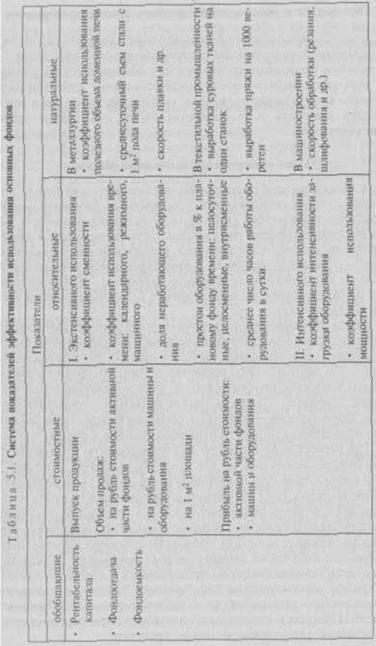

Для характеристики использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей (табл. 5.1). В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, является рентабельность капитала отношение прибыли к авансированной среднегодовой стоимости основного и оборотного капитала. Этот показатель может быть определен по отношению к основным фондам и составлен в динамике.

К числу обобщающих показателей уровня использования основного капитала относятся фондоотдача и фондоемкость. Фондоотдача выражает отношение стоимости продукции, изготовленной за год (или задругой период времени), к среднегодовой стоимости основных производственных фондов. Этот показатель может быть рассчитан по объему продаж, реализованной или отгруженной продукции. Фондоемкость величина, обратная фондоотдаче, она выражает отношение стоимости основных фондов к объему продукции. При расчете этих показателей среднегодовую стоимость капитала следует исчислять не как средне балансовую, а исходя из расчета среднегодовых цен. Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала; показатель фондоемкости отражает величину стоимости основных фондов, необходимую для получения данного объема продукции. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости главным образом для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

Пример 5.3.

Если стоимость основного капитала предприятия составляет 12 млрд. руб., а продукции выпущено за год на 24 млрд. руб. то фондоотдача составит 2 руб., а фондоемкость 50 коп. Если фондоотдача увеличится на 20 коп, объем продукции составит 26,4 млрд. руб., а фондоемкость снизится до 45 коп., то прирост продукции за счет лучшего использования фондов составит: 12 • (2,20-2.0) -240 млн. руб. Относительная экономия капитальных вложений будет равна:

26,4 • (50 45) = 1,33 млрд. руб.

Если предположить, что средняя выработка на предприятии составила 16 млн. руб., то относительное высвобождение работающих за счет лучшего использования основных фондов составит: (26,4 26.0): 16 = 150 чел. При среднегодовой заработной плате 7500 тыс. руб., экономия затрат на заработную плату составит:

7500 • 150= 1125 млн. руб.

Снижение себестоимости за счет амортизационных отчислений можно подсчитать, умножив экономию на капитальных вложениях на среднегодовую норму амортизации, сложившуюся на предприятии в базисном году. Предположим, что она составила 9\%. Тогда 1,32 0,09 = 118,8 млн. руб.

Если в каждом рубле продукции 10 коп. составляла прибыль, то увеличение прибыли за счет роста фондоотдачи составило: (26,4 24,0) • 0,1 = 240 млн.

руб.

Даже на условном примере видно, что повышение фондоотдачи дает огромный экономический эффект.

Из числа других показателей эффективности использования основных фондов в практике работы предприятий наиболее часто применяются коэффициент сменности и коэффициент загрузки оборудования. Первый определяется отношением числа отработанных машиносмен к общему числу установленного оборудования. Если в цехе установлено 300 единиц станочного оборудования, из которых в первую смену работало 270, а во вторую 160, то коэффициент сменности составит: (270 + 160): 300 = 1,43. Коэффициент загрузки оборудования определяется как отношение затрат станочного времени в станко-часах (рассчитанных по трудоемкости работ, выполняемых на данном оборудовании) к полезному фонду времени работы оборудования при принятом режиме использования (2-х или 3-х сменном). Этот показатель широко используется в расчетах производственной мощности для синхронизации пропускной способности различных видов оборудования.

Достигнутый уровень использования возможной производительности технологического оборудования измеряется коэффициентом интенсивности использования станочного парка, который определяется отношением фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности).

Система резервов улучшения использования основных фондов

Резервы роста к а питал о отдач и связаны с мобилизацией как экстенсивных факторов увеличение времени полезного использования машин, так и интенсивных факторов повышение производительности оборудования в единицу времени. Главным фактором повышения эффективности использования основных фондов является их обновление и техническое совершенствование. Внедрение достижения НТП повышает уровень механизации и автоматизации производства, повышает производительность труда рабочих, способствует экономии материальных затрат, повышает культуру и безопасность производства.

Значительные резервы находятся в увеличении времени работы машин и механизмов. Основными причинами целосменных и целосуточных простоев оборудования являются ремонт, неисправность и наладка, а также организационные неполадки: отсутствие материалов, заготовок, инструмента, энергии и др.

Система резервов улучшения использования основных фондов предприятия может быть представлена следующим образом.

Техническое совершенствование средств труда:

техническое перевооружение на базе комплексной автоматизации и гибких производственных систем;

замена устаревшей техники, модернизация оборудования;

ликвидация узких мест и диспропорции в производственных мощностях предприятия;

механизация вспомогательных и обслуживающих производств;

внедрение прогрессивной технологии спецоснастки;

развитие изобретательства и рационализации.

Увеличение времени работы машин и оборудования;

ликвидация бездействующего оборудования (сдача в аренду, лизинг, реализация и проч.);

сокращение сроков ремонта оборудования;

снижение простоев: целосменных и внутрисменных.

III. Улучшение организации и управления производством:

ускорение достижения проектной производительности вновь введенных производственных систем;

внедрение научной организации труда и производства;

улучшение обеспечения материально-техническими ресурсами;

совершенствование управления производством на базе ЭВМ;

развитие материальных стимулов у работников, способствующих повышению эффективности производства.

Выводы

Основные фонды предприятия-это стоимостное выражение средств труда, которые переносят свою стоимость на продукт частями, по мере износа. Закон воспроизводства основного капитала выражается в том, что его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность технического обновления средств труда.

Основные фонды подразделяются на производственные и непроизводственные, имеют отраслевой разрез, классифицируются по видам, которые формируют активную и пассивную их части.

В управлении основными фондами используется дифференцированная система стоимостных оценок, базовыми из которых являются первоначальная: восстановительная и остаточная стоимость.

Переоценки основных фондов осуществляются экспертным и индексным методами силами самих предприятий или с привлечением специалистов независимых экспертных организаций.

Различают физический и моральный износ средств труда, формирующие их нормативные сроки службы и нормы амортизации.

Амортизация процесс перенесения стоимости фондов на продукт. Применяются пропорциональные и регрессивные методы начисления амортизации.

Предполагаемые изменения в системе амортизации имеют своим направлением резкое сокращение норм, повышение их уровня, развитие методов ускоренной амортизации, снятие ограничений в переоценке основных фондов.

Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства основного капитала. Предприятиям предоставлено право самостоятельно решать вопрос о его использовании. Необходимо усиление контроля за целевым использованием средств фонда.

Термины и понятия

Основные фонды предприятия

Износ основных фондов

Моральный износ

Физический износ

Амортизация

Амортизационный фонд

Ускоренная амортизация

Коэффициент прироста основных фондов

Коэффициент обновления основных фондов

Коэффициент выбытия основных фондов

Фондоотдача

Фондоемкость

Коэффициент сменности

Коэффициент загрузки оборудования

Вопросы для самопроверки

В чем сущность основных фондов? Каковы закономерности и показатели их воспроизводства?

Как характеризуется состав и структура основных фондов?

В чем состоит назначение классификации основных фондов?

Какие существуют виды оценок основных фондов?

Каковы методы переоценки основных фондов?

Какие существуют виды износа средств труда? Каково значение их учета в системе амортизации?

Какие существуют методы начисления амортизации? Каков порядок расчета амортизационных отчислений равномерным методом? Какие методы ускоренной амортизации применяются в России?

Каков порядок использования амортизационного фонда?

Какие существуют показатели использования основных фондов?

10. Каковы резервы повышения эффективности использования основных

фондов?

Обсуждение Экономика предприятия

Комментарии, рецензии и отзывы