5.4 анализ производительности труда

5.4 анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении. Частные показатели это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

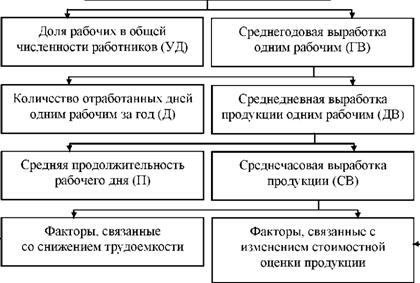

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим (ГВ). Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня (рис. 4).

Факторная модель будет иметь следующий вид:

ГВ = УД • ДП • СВ.

Среднегодовая выработка продукции одним работником (ГВ)

| Технический уровень производства |

| ||

| Изменение структуры продукции |

| ||

| Непроизводительные затраты рабочего времени | |||

| Изменение уровня кооперации | |||

| Организация производства |

| ||

Рис. 4 Схема взаимосвязи факторов, определяющих среднегодовую выработку продукции работником предприятия 5.5 АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо проводить в тесной связи с оплатой труда (рис. 5). С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда необходимо использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Фонд заработной платы

|

I

I Изменение численности персонала

Изменение времени работы персонала

Изменение ставок заработной платы

|  | ||

Изменение самих ставок

Изменение условий премирования

Изменение

доплат к основным расценкам

Рис. 5 Схема взаимосвязи факторов изменения фонда заработной платы Основным показателем, характеризующим уровень оплаты труда работников, является их средняя заработная плата. Средняя заработная плата определяется, исходя из фонда оплаты труда работников списочного состава (включая фонд оплаты труда совместителей) и суммы материального поощрения.

Различают среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату. Приведем их расчет:

среднегодовая заработная плата (ЗПг) определяется отношением годового фонда оплаты труда к численности персонала за год;

среднемесячная заработная плата (ЗПм) рассчитывается как отношение среднегодовой заработной платы к количеству месяцев;

среднедневная заработная плата (ЗПд) определяется отношением годового фонда оплаты труда к общему количеству отработанных за год человеко-дней;

среднечасовая заработная плата (ЗПч) рассчитывается как отношение годового фонда оплаты труда к общему количеству отработанных за год человеко-часов.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (ДФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

ДФЗПабс = ФЗПф ФЗПпл .

Однако нужно иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты. Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных):

ДФЗПотн = ФЗПф ФЗПск = ФЗПф(ФЗПш.пер • ^вп + ФЗПплпост ),

где ДФЗПотн относительное отклонение по фонду зарплаты; ФЗПф фонд зарплаты фактический; ФЗПск фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции; ФЗПплпер и ФЗПплпост соответственно переменная и постоянная сумма планового фонда зарплаты; Квп коэффициент выполнения плана по выпуску продукции.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Какие категории лиц входят в состав служащих?

Как определяется коэффициент оборота по выбытию рабочей силы?

Какие факторы влияют на фонд рабочего времени?

Чем могут быть вызваны причины образования сверхплановых потерь рабочего времени?

Назовите обобщающие показатели производительности труда.

Перечислите факторы, оказывающие влияние на среднечасовую выработку продукции.

Приведите алгоритм расчета среднедневной заработной платы.

Обсуждение Экономический анализ

Комментарии, рецензии и отзывы